{kind=link}

group-telegram.com/domusverus/41

Last Update:

КОГДА РОСТ КЛЮЧЕВОЙ МОЖЕТ ПРИВЕСТИ К СНИЖЕНИЮ СТАВОК. Да, казалось бы, парадокс, но именно это следует из проекта изменений в 590-П, ограничивающих субсидируемую ипотеку (разбирали уже, кто и как вышел на тропу войны с ней). Проект, к слову, не принят, но банки заранее принялись его исполнять. Потому что подразумевается обратное действие – резервы могут вырасти по кредитам, одобренным уже с 1 января.

Почти все крупные банки подняли в марте минимальные ставки по льготным программам с субсидией от застройщика. Ориентир 6.5% по льготной ипотеке (при 8% базовой ставки) и 4.5% по семейной ипотеке (при 6% базовой ставки). К июню ориентир увеличится до 6.7% по льготной, если доходность длинных ОФЗ с дюрацией 10 лет по КБД (кривой бескупонной доходности) останется выше 10.8%.

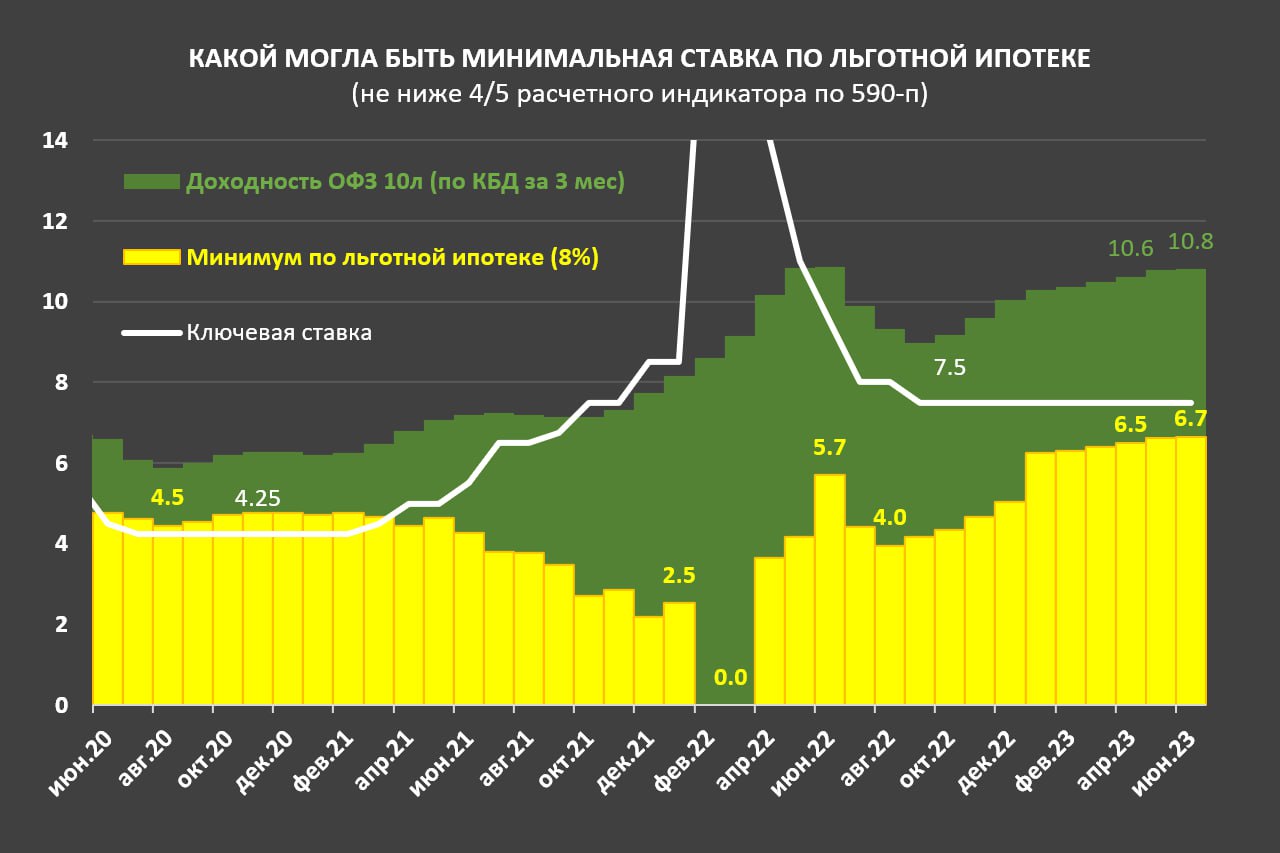

Воспроизвели формулу Банка России для расчета минимальной ставки по льготной ипотеке в прошлое (см. картинку👇🏻). И обнаружили, что чем выше ключевая, тем ниже возможная ставка по льготной ипотеке:

▪️Формула включает три параметра – доходность ОФЗ 10 лет, ключевая и льготная ставкой. Минимальная льготная ставка определяется разница между ОФЗ и ключевой, а не их конкретным значением. Чем больше разница, тем выше минимум, ниже которого нужно резервировать 30% кредита, и наоборот. Если Банк России поднимет ставку, скажем, с 7.5 до 8.5%, а доходность длинных ОФЗ не изменится, то минимальная ставка упадет с 6.5 до 5.5% по льготной ипотеке.

▪️Аналогично в перспективе, когда разница между ОФЗ и ключевой ставкой нормализуется на уровне ~2%, минимальная ставка по льготной ипотеке может снизиться до 5-6%. Но это когда-то в будущем, а пока рост средней ставки на первичном рынке продолжится, как минимум, до 7% (напомним, что 3.5% было в конце 2022 и уже 4.8% в январе 2023).

Завтра Совет директоров Банка России по ключевой ставке. Ставку вряд ли повысят, несмотря на жесткую риторику на прошлом заседании. Инфляция и инфляционные ожидания дружно пошли вниз за последний месяц. Плавно слабеющий рубль и высокий дефицит бюджета – риски, которые по мнению большинства должны работать, вдруг перестали работать (это парадокс номер 2). Дело в том, что многие цены перелетели ещё в прошлом году, а сейчас нормализуются, при этом дефицит бюджета не доходит до потребительской корзины.

⁉️ Что бы мы спросили у Банка России на пресс-конференции? Когда закончится в…а с субсидируемой ипотекой и каков нормальный уровень ставки на первичном рынка для регулятора?

Другой вопрос: на фоне краха американского Silicon Valley Bank, возможных проблем у Credit Suisse из-за резкого повышения ставок в США и Европе, допускается ли сужение достаточно широкого диапазона ключевой ставки (до 9-10% в 2023)? Как представляется, цели Банка России хорошо достигаются словесными интервенциями и макропруденциальным регулированием, нежели движением ключевой ставки. Особенно в сфере проектного финансирования и ипотечного кредитования.

Сужение прогноза по ставке позволит уменьшить доходность длинных ОФЗ и сблизить ставки на первичном и вторичном рынке уже не снизу, а сверху. Пока Минфину приходится размещать ОФЗ под максимальные в истории ставки – вчера разместил самые длинные ОФЗ с погашением в 2041 году под 10.76% годовых. Из-за такой доходности дюрация (средний срок погашения) у этой ОФЗ меньше 10 лет – это парадокс номер 3.

@domusverus

BY Domus Verus

Share with your friend now:

group-telegram.com/domusverus/41