group-telegram.com/ShumilovPavel/6379

Last Update:

Сектор: добыча ресурсов (золото, олово)

Последний обзор по Селигдару делал 22 октября. Тогда акции стоили 51,6 р. и я ожидал падения до 33 или 21 рубля. В итоге акции падали до 35 рублей, а сейчас отскакивают до 41 р. Что ждать дальше?

📈 Основные метрики

▪️ Капитализация: 393M$ (❗️компания малой капитализации)

▪️ P/E — отрицательное значение, компания убыточна

▪️ P/S — 0.66

▪️P/B — 4.39

▪️EPS — минус 11.41 р.

▪️EBITDA — 22.1B р.

ℹ️ Убыток в 3 кв увеличился, по часть метрик компания стала еще дешевле, по часть дороже.

🗞 Новостной фон

▪️Капвложения "Селигдара" в 2025 году сохранятся на уровне 2024 года

▪️Чистый убыток "Селигдара" по МСФО за девять месяцев составил 10,1 млрд рублей

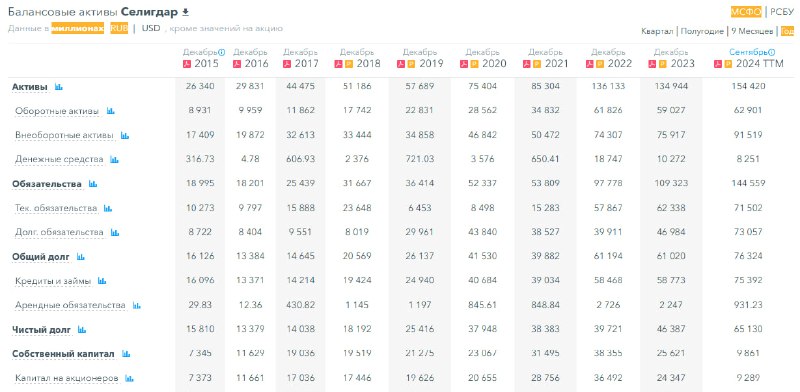

💰 Финансовое здоровье

▪️Собственный капитал просто обвалился по итогу 9М2024ТТМ на 62%. И это третий год подряд падения СК.

▪️Чистый долг вырос на 40% за 9М2024ТТМ.

▪️Net Debt / EBITDA — 2.9362. Высокий уровень долга.

ℹ️ Существенно ухудшение всего: СК падает, долг растёт. Плохое финансовое здоровье.

💰 Выручка, прибыль

▪️Выручка за 9М2024ТТМ выросла на 10%, это замедление роста по сравнению с +61% в 2023 году.

▪️Прибыль — отрицательная, и отрицательная прибыль выросла за 9М2024ТТМ на 10% до минус 12,6B р.

▪️Свободный денежный поток за 9М2024ТТМ упал на 55%.

🔮 Будущее, оценки

▪️ Прогнозов не делали

🤵♂️ Основные акционеры

50,6% — ООО "Максимус"

7.1% — Бейрит К.А.

5,7% — Татаринов С.М.

🆚 Сравнение с конкурентами

В своем секторе это небольшая по капитализации компания. Убыточная, в отличие от большинства. С более высоким уровнем задолженности. Так как убыточная, то и по метрикам рентабельности хуже рынка. Но рост выручки — единственное, что лучше рынка. Соответственно в целом компания выглядит хуже, чем большинство других компаний из сектора.

🤑 Дивиденды

За 2024 год компания выплатила 9,89% годовых. Судя по цифрам очень похоже, что за счет долга. Дивиденды в такой компании выглядят крайне не надежными, с большой долей вероятности их отменят или снизят.

📈 Технический анализ

Как и по большинству компаний в моменте на малых ТФ есть перекупленность. Поэтому в ближайший день-два мы можем немного скорректировать. После чего рост скорее продолжится. Ближайший уровень сопротивления — 45-46 р. Туда большая вероятность сходить. От туда может быть небольшая коррекция. А дальше движение будет зависеть от того, что на рынке происходит. Если мы закрепимся выше 45-46 рублей, и постоим там какое-то время, это даст техническую возможность для роста до 60р. То как я вижу движение на ближайшее время отобразил.

🧠 Выводы

На мой взгляд для инвестиций данная компания не подходит, по отчету — много проблем в бизнесе. Растёт только выручка и долги, все остальное падает. Для трейдинга я бы тоже выбрал что-то более ликвидное. Пока не вижу каких-то моментов за покупку акций этой компании.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен