ИнвестократЪ | Георгий Аведиков pinned «🏦 Важные нюансы по вкладам на 2025 год Продолжающийся рост ключевой ставки, которая достигла 21%, а в декабре может составить до 23%, привел к достаточно глубокой коррекции по индексу Мосбиржи (акции) и по индексу RGBI (гособлигации). А по вкладам наоборот…»

🤔 Почему акции Селигдара отстали от золота?

📉 Посмотрев на прикрепленный график, вы можете заметить, насколько сильно динамика акций Селигдара (фиолетовая линия) разошлась со стоимостью золота в рублях (синяя линия). Можно, конечно, списать все на падение рынка. Но акции Полюса #PLZL опровергают этот аргумент! Их динамика (желтая линия) хорошо коррелирует с золотом. А это значит, что история Селигдара имеет каких-то внутренних скелетов в шкафу. Попробуем сегодня их найти.

⛏️ Операционные результаты за 9 месяцев 2024:

👉 В глаза бросается сильное сокращение объема добытой руды: -33% г/г, которое связано с вовлечением в переработку ранее добытой руды. Освоить все и сразу не позволяют естественные ограничения мощностей.

👉 Производство золото при этом сократилось не сильно, всего на 5% г/г.

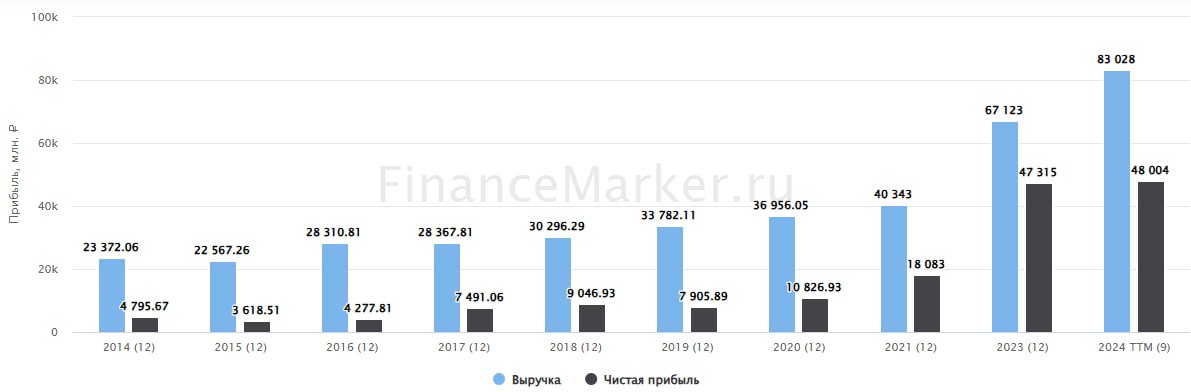

🚀 С реализацией золота дела обстоят еще лучше: она увеличилась на 18% г/г в натуральном выражении. Что в совокупности с ростом средней цены на 26%, помогло золотому сегменту сделать +49% по выручке!

📉 В оловянном бизнесе дела обстоят несколько хуже. Производство олова снизилось на 22% г/г на фоне роста добычи руды на 13%. Такое расхождение в цифрах связано с переходом на более "бедную" оловом руду.

💡 Другие сопутствующие металлы показали разнонаправленную динамику. Производство вольфрама снизилось на 44% г/г, а меди - выросло на 65%. Однако, они сильного влияния на результаты холдинга не оказывают, так как их меньше в общей массе.

📈 Тем не менее, выручка сегмента выросла на 12% г/г. Не так сильно как в золоте, но тоже неплохо.

❗️Может показаться странным, что на фоне столь сильных результатов, выручка всего холдинга выросла всего на 16% г/г. В пресс-релизе не акцентируется внимание на этом моменте, но вдумчивый инвестор обязательно его заметит. Ответ кроется в высокой базе прошлого года, сформированной разовой реализацией купленного на стороне золота на 6,2 млрд руб. Скорректированная выручка показала рост на 39,2% г/г.

📊 Финансовые результаты за 9 месяцев 2024:

📈 EBITDA увеличилась на 37% г/г. С учетом корректировок по выручке, рентабельность сохранилась примерно на прежнем уровне.

🧮 Год назад и сейчас мы видим чистый убыток, который продолжает расти. Но не стоит пугаться, это связано с "золотыми" облигациями, переоценка которых зависит от цены на золото (чем дороже металл, тем дороже облигации и ниже прибыль).

☝️ Скорректированная прибыль при этом увеличилась на 14% г/г, это весьма неплохой результат для компании с уровнем долга: ND/EBITDA = 2,5x. Да, могло быть сильно лучше, но процентные расходы съели часть доходов. Высокий долг остается одним из рисков, которые видит рынок, сравнивая Селигдар с Полюсом, прибыль которого растет кратно.

💰 Долговая нагрузка давит не только на текущую прибыль, но и ставит под вопрос целесообразность проектов, находящихся в разработке. Например, под месторождение "Хвойное" был взят займ под КС + 2,5%. Если высокая ставка останется с нами надолго, как прогнозируют эксперты, рентабельность новых проектов и рост производства будут под большим вопросом.

#SELG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Посмотрев на прикрепленный график, вы можете заметить, насколько сильно динамика акций Селигдара (фиолетовая линия) разошлась со стоимостью золота в рублях (синяя линия). Можно, конечно, списать все на падение рынка. Но акции Полюса #PLZL опровергают этот аргумент! Их динамика (желтая линия) хорошо коррелирует с золотом. А это значит, что история Селигдара имеет каких-то внутренних скелетов в шкафу. Попробуем сегодня их найти.

⛏️ Операционные результаты за 9 месяцев 2024:

👉 В глаза бросается сильное сокращение объема добытой руды: -33% г/г, которое связано с вовлечением в переработку ранее добытой руды. Освоить все и сразу не позволяют естественные ограничения мощностей.

👉 Производство золото при этом сократилось не сильно, всего на 5% г/г.

🚀 С реализацией золота дела обстоят еще лучше: она увеличилась на 18% г/г в натуральном выражении. Что в совокупности с ростом средней цены на 26%, помогло золотому сегменту сделать +49% по выручке!

📉 В оловянном бизнесе дела обстоят несколько хуже. Производство олова снизилось на 22% г/г на фоне роста добычи руды на 13%. Такое расхождение в цифрах связано с переходом на более "бедную" оловом руду.

💡 Другие сопутствующие металлы показали разнонаправленную динамику. Производство вольфрама снизилось на 44% г/г, а меди - выросло на 65%. Однако, они сильного влияния на результаты холдинга не оказывают, так как их меньше в общей массе.

📈 Тем не менее, выручка сегмента выросла на 12% г/г. Не так сильно как в золоте, но тоже неплохо.

❗️Может показаться странным, что на фоне столь сильных результатов, выручка всего холдинга выросла всего на 16% г/г. В пресс-релизе не акцентируется внимание на этом моменте, но вдумчивый инвестор обязательно его заметит. Ответ кроется в высокой базе прошлого года, сформированной разовой реализацией купленного на стороне золота на 6,2 млрд руб. Скорректированная выручка показала рост на 39,2% г/г.

📊 Финансовые результаты за 9 месяцев 2024:

📈 EBITDA увеличилась на 37% г/г. С учетом корректировок по выручке, рентабельность сохранилась примерно на прежнем уровне.

🧮 Год назад и сейчас мы видим чистый убыток, который продолжает расти. Но не стоит пугаться, это связано с "золотыми" облигациями, переоценка которых зависит от цены на золото (чем дороже металл, тем дороже облигации и ниже прибыль).

☝️ Скорректированная прибыль при этом увеличилась на 14% г/г, это весьма неплохой результат для компании с уровнем долга: ND/EBITDA = 2,5x. Да, могло быть сильно лучше, но процентные расходы съели часть доходов. Высокий долг остается одним из рисков, которые видит рынок, сравнивая Селигдар с Полюсом, прибыль которого растет кратно.

💰 Долговая нагрузка давит не только на текущую прибыль, но и ставит под вопрос целесообразность проектов, находящихся в разработке. Например, под месторождение "Хвойное" был взят займ под КС + 2,5%. Если высокая ставка останется с нами надолго, как прогнозируют эксперты, рентабельность новых проектов и рост производства будут под большим вопросом.

#SELG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Важные налоговые изменения для инвестора в 2025 году

Провели вчера большой эфир с Татьяной Суфияновой в нашем клубе по разбору изменений налогового законодательства, которые коснутся частных инвесторов с 2025 года. Также поговорили про налогообложение нерезидентов со следующего года и детально разобрали ИИС-3 и все возможные ситуации с ним, от открытия, до трансформации старых счетов. Подробнее в таймкодах.

Прикладываю запись встречи:

📌 Youtube - https://youtu.be/PFerboqDQaU

📌 ВК - https://vkvideo.ru/video-142674707_456239490?list=ln-iJyZPzMYbwuUcsfxZn

Ресурсы Татьяны, на которые рекомендую подписаться:

✔️ https://moy-nalog.ru/?ysclid=m4ss64dwmg689373530

✔️ https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

Таймкоды:

00:00 - О вебинаре

00:30 - Знакомство с гостем - Татьяной Суфияновой

04:45 - Налоговые поправки по НДФЛ с 2025 года

04:50 - Ставки НДФЛ для нерезидентов с 2025 года

15:00 - Новая прогрессивная шкала ставок НДФЛ для резидентов (п.1ст. 224 НК РФ)

18:13 - Специальная прогрессивная ставка НДФЛ для отдельных доходов резидентов

26:00 - Ставка 35%, 30% и 9%

26:53 - Изменения в статью 214.1 НК РФ

28:40 - ИИС-3: особенности, заявление на трансформацию и конвертация старых типов ИИС

49:50 - Коды дохода и сальдирование убытков

1:11:00 - Ответы на вопросы

#эфир #вебинар #налоги #ИИС #сальдирование

Провели вчера большой эфир с Татьяной Суфияновой в нашем клубе по разбору изменений налогового законодательства, которые коснутся частных инвесторов с 2025 года. Также поговорили про налогообложение нерезидентов со следующего года и детально разобрали ИИС-3 и все возможные ситуации с ним, от открытия, до трансформации старых счетов. Подробнее в таймкодах.

Прикладываю запись встречи:

📌 Youtube - https://youtu.be/PFerboqDQaU

📌 ВК - https://vkvideo.ru/video-142674707_456239490?list=ln-iJyZPzMYbwuUcsfxZn

Ресурсы Татьяны, на которые рекомендую подписаться:

✔️ https://moy-nalog.ru/?ysclid=m4ss64dwmg689373530

✔️ https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

Таймкоды:

00:00 - О вебинаре

00:30 - Знакомство с гостем - Татьяной Суфияновой

04:45 - Налоговые поправки по НДФЛ с 2025 года

04:50 - Ставки НДФЛ для нерезидентов с 2025 года

15:00 - Новая прогрессивная шкала ставок НДФЛ для резидентов (п.1ст. 224 НК РФ)

18:13 - Специальная прогрессивная ставка НДФЛ для отдельных доходов резидентов

26:00 - Ставка 35%, 30% и 9%

26:53 - Изменения в статью 214.1 НК РФ

28:40 - ИИС-3: особенности, заявление на трансформацию и конвертация старых типов ИИС

49:50 - Коды дохода и сальдирование убытков

1:11:00 - Ответы на вопросы

#эфир #вебинар #налоги #ИИС #сальдирование

YouTube

Важные налоговые изменения для инвестора в 2025 году

Провели большой эфир с Татьяной Суфияновой по разбору изменений налогового законодательства, которые коснутся частных инвесторов с 2025 года. Также поговорили про налогообложение нерезидентов со следующего года и детально разобрали ИИС-3 и все возможные ситуации…

🧐 Что происходит в компании ГМК Норникель?

Вышло интересное интервью Владимира Потанина, где он ответил на ряд вопросов, которые касаются, как макроэкономики и геополитики, так и бизнеса Норникеля в частности.

⚖️ В чем-то я с Потаниным согласен, а в чем-то не совсем. Например, он является противником субсидируемых кредитов для бизнеса, но при этом ратует за рост производства. Одно немного противоречит другому.

📈 Во всем развитом мире, где сложился капиталистический уклад, предприятия растут и развиваются на заемные средства. И эти средства там более доступны (под более низкие процентные ставки), чем у нас последние 1,5 года. ГМК, кстати, не является исключением. За последние 2 года размер его кредитов и займов вырос с 820 млрд руб. до более, чем 1 трлн руб.

💰 Несложно догадаться, что и стоимость обслуживания долга продолжает расти. И по сути сейчас бизнес начинает больше работать на кредиторов (банки), чем на собственных акционеров. Это видно по размеру дивидендных выплат, которых не было за 2022 год и за 2024 год тоже не планируются, а за 2023 год распределили лишь 915 руб. на акцию. (до сплита).

🏦 В интервью Владимир Олегович много раз говорил про увеличение отчисляемых налогов, социальные и экологические проекты, но лишь вскользь про акционерную стоимость. Понятно, что компания является одной из крупнейших в РФ и несет определенную социальную нагрузку. Но пока структура остается ПАО, правильно было бы соблюдать интересы всех сторон.

📉 К слову про акционерную стоимость – индекс Мосбиржи полной доходности (с учетом дивидендов) с января 2022 года упал на 18%, а акции ГМК Норникеля также с учетом дивидендов скорректировались на 54%! И это при условии, что западные санкции коснулись лишь части сервисных подразделений компании, а сам Норникель не под санкциями.

🧐 Акции отстали от рынка не на десятки процентов, а в 3 раза! Это свидетельствует либо об очень неэффективном управлении, либо о проблемах с рынками сбыта, либо обо всем в совокупности. У компании действительно накопился существенный оборотный капитал (4 млрд долл. при средней за прошлые годы в 1 млрд долл.). Но в такой ситуации, разумно было бы поработать над сокращением издержек, как делают в кризисные периоды. Этого пока не видно.

✔️ Я согласен с Владимиром Олеговичем в том, что неразумно делать выплаты акционерам, когда отсутствует свободный денежный поток. Рынок металлов проходит низ цикла и нужно дождаться разворота. Но тогда это должно относиться ко всем акционерам без исключения. А здесь получается, что миноритарии ГМК Норникеля ждут лучших времен без дивидендов и с глубокой просадкой, а владельцы дочернего Быстринского ГОКа, среди которых сам Владимир Олегович, продолжают их получать...

💵 Даже текущее ослабление рубля, которое выгодно для всех экспортеров, не улучшило финансовую ситуацию в бизнесе. И серьезной работы по снижению издержек также не видно.

🏦 ГМК хороший пример того, что отсутствует мотивация у менеджмента по наращиванию акционерной стоимости. Отчасти это может быть связано с тем, что у Потанина сейчас больше интерес к банковскому сектору и финтеху. Напомню, что он является мажоритарием также в Т-банке, который консолидирует Росбанк. А в это время Норникель из ТОП истории в секторе цветной металлургии медленно превращается в "гадкого утенка". Даже Полюс вышел из тени, начал общаться с миноритариями и утвердил дивиденды впервые за последние 3 года. Хочется верить, что ГМК последует этому примеру.

📌 Резюмируя, при среднесрочных и долгосрочных инвестициях, как видите, важен не только сам бизнес, но и менеджмент, от которого многое зависит. Подорвать доверие миноритариев легко, а вот на восстановление понадобится много времени, если такая цель стоит, конечно. Несмотря на очень привлекательные цены на акции #GMKN, покупать их пока не тороплюсь из-за неопределенности, куда же все-таки плывет этот корабль.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышло интересное интервью Владимира Потанина, где он ответил на ряд вопросов, которые касаются, как макроэкономики и геополитики, так и бизнеса Норникеля в частности.

⚖️ В чем-то я с Потаниным согласен, а в чем-то не совсем. Например, он является противником субсидируемых кредитов для бизнеса, но при этом ратует за рост производства. Одно немного противоречит другому.

📈 Во всем развитом мире, где сложился капиталистический уклад, предприятия растут и развиваются на заемные средства. И эти средства там более доступны (под более низкие процентные ставки), чем у нас последние 1,5 года. ГМК, кстати, не является исключением. За последние 2 года размер его кредитов и займов вырос с 820 млрд руб. до более, чем 1 трлн руб.

💰 Несложно догадаться, что и стоимость обслуживания долга продолжает расти. И по сути сейчас бизнес начинает больше работать на кредиторов (банки), чем на собственных акционеров. Это видно по размеру дивидендных выплат, которых не было за 2022 год и за 2024 год тоже не планируются, а за 2023 год распределили лишь 915 руб. на акцию. (до сплита).

🏦 В интервью Владимир Олегович много раз говорил про увеличение отчисляемых налогов, социальные и экологические проекты, но лишь вскользь про акционерную стоимость. Понятно, что компания является одной из крупнейших в РФ и несет определенную социальную нагрузку. Но пока структура остается ПАО, правильно было бы соблюдать интересы всех сторон.

📉 К слову про акционерную стоимость – индекс Мосбиржи полной доходности (с учетом дивидендов) с января 2022 года упал на 18%, а акции ГМК Норникеля также с учетом дивидендов скорректировались на 54%! И это при условии, что западные санкции коснулись лишь части сервисных подразделений компании, а сам Норникель не под санкциями.

🧐 Акции отстали от рынка не на десятки процентов, а в 3 раза! Это свидетельствует либо об очень неэффективном управлении, либо о проблемах с рынками сбыта, либо обо всем в совокупности. У компании действительно накопился существенный оборотный капитал (4 млрд долл. при средней за прошлые годы в 1 млрд долл.). Но в такой ситуации, разумно было бы поработать над сокращением издержек, как делают в кризисные периоды. Этого пока не видно.

✔️ Я согласен с Владимиром Олеговичем в том, что неразумно делать выплаты акционерам, когда отсутствует свободный денежный поток. Рынок металлов проходит низ цикла и нужно дождаться разворота. Но тогда это должно относиться ко всем акционерам без исключения. А здесь получается, что миноритарии ГМК Норникеля ждут лучших времен без дивидендов и с глубокой просадкой, а владельцы дочернего Быстринского ГОКа, среди которых сам Владимир Олегович, продолжают их получать...

💵 Даже текущее ослабление рубля, которое выгодно для всех экспортеров, не улучшило финансовую ситуацию в бизнесе. И серьезной работы по снижению издержек также не видно.

🏦 ГМК хороший пример того, что отсутствует мотивация у менеджмента по наращиванию акционерной стоимости. Отчасти это может быть связано с тем, что у Потанина сейчас больше интерес к банковскому сектору и финтеху. Напомню, что он является мажоритарием также в Т-банке, который консолидирует Росбанк. А в это время Норникель из ТОП истории в секторе цветной металлургии медленно превращается в "гадкого утенка". Даже Полюс вышел из тени, начал общаться с миноритариями и утвердил дивиденды впервые за последние 3 года. Хочется верить, что ГМК последует этому примеру.

📌 Резюмируя, при среднесрочных и долгосрочных инвестициях, как видите, важен не только сам бизнес, но и менеджмент, от которого многое зависит. Подорвать доверие миноритариев легко, а вот на восстановление понадобится много времени, если такая цель стоит, конечно. Несмотря на очень привлекательные цены на акции #GMKN, покупать их пока не тороплюсь из-за неопределенности, куда же все-таки плывет этот корабль.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

РБК

Потанин: «Ужасно, когда бизнес производит меньше денег, чем потребляет»

О природе текущей инфляции, проблеме с длинными дешевыми деньгами, а также почему с курсом от 100 до 110 руб. за доллар «страна может жить», в интервью телеканалу РБК рассказал глава «Норникеля»

⛵️Банк Санкт-Петербург – под парусом растущей ставки

📈 Я уже писал, что Банк Санкт-Петербург - бенефициар роста ключевой ставки. Но возможно у этого эффекта есть предел?

📑 Давайте посмотрим, отразился ли новый виток ужесточения монетарной политики на результатах БСПБ в 3кв24.

📈 Чистые процентные доходы выросли на 37% г/г, до 17,3 млрд руб. Основные факторы: увеличение чистой процентной маржи на 2,5 п.п, до 9,2%, и рост кредитного портфеля на 12% г/г за счет наращивания корпоративных займов для пополнения оборотного капитала.

✔️ Из интересного я бы отметил снижение объемов клиентских средств на 5% кв/кв, которое частично связано с сокращением эскроу-счетов по причине завершения строительных проектов.

Доля текущих счетов в структуре пассивов остается на высоком уровне - 45%, хотя с начала года она сократилась (была 48%).

✔️ Стоимость риска составила 0,6% - это выше, чем год назад (0,3%), но заметно ниже, чем во 2кв24 (1,6%). Низкий уровень риска БСПБ обеспечивает его кредитный портфель, который почти на 90% представлен короткими оборотными кредитами корпоратов и залоговыми ипотечными займами.

📈 Чистые комиссионные доходы выросли на 6% г/г, до 3,2 млрд руб. Высокий спрос на операции внешнеэкономической деятельности по-прежнему обеспечивают спрос на соответствующие расчетные услуги БСПБ, даже после включения в санкционные списки.

✔️ Прочие и торговые доходы увеличились более чем в 2,5 раза г/г, до 3 млрд руб. БСПБ уже несколько кварталов показывает высокие результаты по данной статье. Это радует, потому что торговые операции на нынешнем фондовом рынке могут принести отрицательный результат.

☝️ Операционные расходы выросли всего на 4% г/г, до 6,6 млрд руб. При росте совокупной выручки на 40% г/г, это выглядит впечатляющим результатом.

✔️ Соотношение расходов к доходам в 3кв24 составило 28% после 36% в 3кв23. Однако, я помню, что в 2кв24 этот показатель был еще ниже: 24,5%. Значит все-таки инфляция и рост зарплат делают свое дело.

📈 Чистая прибыль выросла на 56% г/г, до 13,3 млрд руб. Несмотря на то что отчисления в резервы составили 0,6 млрд руб. вместо их восстановления на сумму 0,2 млрд руб. год назад.

🔥 Рентабельность капитала ROE достигла 27,2% после 20,3% в 3кв23 и 24,2% в 2кв24.

🧐 Новые прогнозы менеджмента по ROE на 2024 год – более 25%, на 2025 год – более 20% выглядят немного консервативно. БСПБ конечно еще предстоит отразить в расходах переоценку налоговых обязательств в 4кв24, что уменьшит чистую прибыль за этот квартал. Однако, выплата дивидендов за 1П24 должна также снизить и размер капитала в 4кв24.

🧮 В 2025 году я бы ожидал ROE на уровне 24-25%. Основную неопределенность накладывает неопределенность торговых доходов. Они занимают небольшую долю в выручке (13% в 3кв24), но в случае резкого сокращения, могут повлиять на чистую прибыль.

☝️ Другой риск кроется в росте операционных расходов. На мой взгляд, рост на 4% г/г – это слишком мало. Рост на 20% кв/кв – более точно отражается реальность. И если динамика сохранится, то чистая прибыль и правда может замедлить рост.

📌 БСПБ хорошо держит удар от новых экономических реалий. Влияние роста ключевой ставки ЦБ выражается в замедлении динамики процентных доходов. Санкции повлияли на сокращение комиссионных доходов в 2024 году.

Но эффективность операционных расходов и низкий риск-профиль кредитного портфеля сглаживают эффект на ROE.

Также можно выделить следующие моменты:

✔️Дивидендная доходность банка - выше всех в банковского секторе: ожидается более 14% за 2024 год.

✔️ Норматив достаточности капитала Н1.0 на уровне 22,5% - самый высокий среди аналогов.

✔️ При этом, по мультипликаторам БСПБ все еще не выглядит дорогим: P/B 24 = 0,8, P/E 24 = 3,1. Это лишь немногим больше, чем у Совкомбанка.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Я уже писал, что Банк Санкт-Петербург - бенефициар роста ключевой ставки. Но возможно у этого эффекта есть предел?

📑 Давайте посмотрим, отразился ли новый виток ужесточения монетарной политики на результатах БСПБ в 3кв24.

📈 Чистые процентные доходы выросли на 37% г/г, до 17,3 млрд руб. Основные факторы: увеличение чистой процентной маржи на 2,5 п.п, до 9,2%, и рост кредитного портфеля на 12% г/г за счет наращивания корпоративных займов для пополнения оборотного капитала.

✔️ Из интересного я бы отметил снижение объемов клиентских средств на 5% кв/кв, которое частично связано с сокращением эскроу-счетов по причине завершения строительных проектов.

Доля текущих счетов в структуре пассивов остается на высоком уровне - 45%, хотя с начала года она сократилась (была 48%).

✔️ Стоимость риска составила 0,6% - это выше, чем год назад (0,3%), но заметно ниже, чем во 2кв24 (1,6%). Низкий уровень риска БСПБ обеспечивает его кредитный портфель, который почти на 90% представлен короткими оборотными кредитами корпоратов и залоговыми ипотечными займами.

📈 Чистые комиссионные доходы выросли на 6% г/г, до 3,2 млрд руб. Высокий спрос на операции внешнеэкономической деятельности по-прежнему обеспечивают спрос на соответствующие расчетные услуги БСПБ, даже после включения в санкционные списки.

✔️ Прочие и торговые доходы увеличились более чем в 2,5 раза г/г, до 3 млрд руб. БСПБ уже несколько кварталов показывает высокие результаты по данной статье. Это радует, потому что торговые операции на нынешнем фондовом рынке могут принести отрицательный результат.

☝️ Операционные расходы выросли всего на 4% г/г, до 6,6 млрд руб. При росте совокупной выручки на 40% г/г, это выглядит впечатляющим результатом.

✔️ Соотношение расходов к доходам в 3кв24 составило 28% после 36% в 3кв23. Однако, я помню, что в 2кв24 этот показатель был еще ниже: 24,5%. Значит все-таки инфляция и рост зарплат делают свое дело.

📈 Чистая прибыль выросла на 56% г/г, до 13,3 млрд руб. Несмотря на то что отчисления в резервы составили 0,6 млрд руб. вместо их восстановления на сумму 0,2 млрд руб. год назад.

🔥 Рентабельность капитала ROE достигла 27,2% после 20,3% в 3кв23 и 24,2% в 2кв24.

🧐 Новые прогнозы менеджмента по ROE на 2024 год – более 25%, на 2025 год – более 20% выглядят немного консервативно. БСПБ конечно еще предстоит отразить в расходах переоценку налоговых обязательств в 4кв24, что уменьшит чистую прибыль за этот квартал. Однако, выплата дивидендов за 1П24 должна также снизить и размер капитала в 4кв24.

🧮 В 2025 году я бы ожидал ROE на уровне 24-25%. Основную неопределенность накладывает неопределенность торговых доходов. Они занимают небольшую долю в выручке (13% в 3кв24), но в случае резкого сокращения, могут повлиять на чистую прибыль.

☝️ Другой риск кроется в росте операционных расходов. На мой взгляд, рост на 4% г/г – это слишком мало. Рост на 20% кв/кв – более точно отражается реальность. И если динамика сохранится, то чистая прибыль и правда может замедлить рост.

📌 БСПБ хорошо держит удар от новых экономических реалий. Влияние роста ключевой ставки ЦБ выражается в замедлении динамики процентных доходов. Санкции повлияли на сокращение комиссионных доходов в 2024 году.

Но эффективность операционных расходов и низкий риск-профиль кредитного портфеля сглаживают эффект на ROE.

Также можно выделить следующие моменты:

✔️Дивидендная доходность банка - выше всех в банковского секторе: ожидается более 14% за 2024 год.

✔️ Норматив достаточности капитала Н1.0 на уровне 22,5% - самый высокий среди аналогов.

✔️ При этом, по мультипликаторам БСПБ все еще не выглядит дорогим: P/B 24 = 0,8, P/E 24 = 3,1. Это лишь немногим больше, чем у Совкомбанка.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🔥 Ключевая ставка, разворот индекса Мосбиржи, выборы в США и другие события фондового рынка

📈 В прошлую пятницу ЦБ приятно удивил своим решением, которое оказалось не на уровне консенсуса многих банков и брокеров (ожидали 23%). В итоге решили оставить размер ключевой ставки на прежнем уровне - 21%. Многие акции и облигации отреагировали хорошим ростом на данную новость.

📈 Сам индекс Мосбиржи #IMOEX вырос на 9,2%. Давненько у нас не было такой динамики за 1 день. Серьезно это ситуацию не исправило, но появился шанс, что год закроем не на локальных минимумах.

🚀 Снова топливом для такого роста стали шортисты. Это видно даже невооруженным глазом. Больше всего давления было на строительный сектор и закредитованных эмитентов, где и собралось много шортов в последнее время. В пятницу же, акции ПИК #PIKK выросли на 18%, Самолета #SMLT на 16%. Сопоставимый рост (выше 15%) мы видим в Европлане #LEAS, Мечеле #MTLR и М. Видео #MVID. Вряд-ли народ активно побежал скупать данные активы, скорее, трейдерам пришлось закрывать шорты, откупая данные бумаги, что и привело к опережающей динамике по сравнению с индексом Мосбиржи (9,2%).

📈 Насколько устойчивым будет такой рост пока сказать сложно, геополитическая ситуация остается напряженной, да и говорить о том, что мы побороли инфляцию еще рано. Поэтому, торопиться и покупать акции "на всю котлету" не лучшее решение, на мой взгляд, иметь небольшую кубышку по-прежнему видится логичным. Я сам существенную часть запасов обменял на акции в диапазоне 2600 - 2400 пунктов по индексу, но часть оставил на случай дальнейшего снижения.

🇺🇸 Ровно через месяц, 20 января 2025 года, пройдет инаугурация Трампа. С этого момента число мессенджеров, за которыми надо будет следить, увеличится на один. Кто помнит его прошлый срок? Тогда Дональд Трамп накидывал в своем канале в Твитере, на что мировые рынки реагировали либо ростом, либо падением. По сути, все важные новости мы узнавали не из СМИ, а из его твиттера, ну или как теперь он называется - Х.

🧐 Судя по всему, 2025 год обещает быть не менее непредсказуемым, чем последние три. Именно поэтому поддаваться эйфории или полному пессимизму сейчас не стоит. Я имею в виду уходить только в акции или только в облигации. Такие периоды лучше проходить с диверсифицированным и сбалансированным портфелем. В нем должна быть также недвижимость и золото, что позволит сглаживать высокую волатильность рынков. Текущий год стал тому ярким примером.

📈 За 2024 год цена на золото в рублях увеличилась на 46,5%, а индекс Мосбиржи складской недвижимости вырос на 21% (без учета арендных платежей). Как видим и тот и другой активы дали весьма неплохой доход своим акционерам. Правда, не все ЗПИФы недвижимости выросли, из-за опережающей динамики ключевой ставки.

📌 Надеюсь, что наш рынок еще порастет в этом году. Такая большая волатильность, которую вы видели в пятницу, связана не столько с большим спросом, сколько с низкой ликвидностью. Кто хотел продать активы - уже сделали это. А вот если увеличится число желающих купить акции, на всех продавцов может и не хватить...

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В прошлую пятницу ЦБ приятно удивил своим решением, которое оказалось не на уровне консенсуса многих банков и брокеров (ожидали 23%). В итоге решили оставить размер ключевой ставки на прежнем уровне - 21%. Многие акции и облигации отреагировали хорошим ростом на данную новость.

📈 Сам индекс Мосбиржи #IMOEX вырос на 9,2%. Давненько у нас не было такой динамики за 1 день. Серьезно это ситуацию не исправило, но появился шанс, что год закроем не на локальных минимумах.

🚀 Снова топливом для такого роста стали шортисты. Это видно даже невооруженным глазом. Больше всего давления было на строительный сектор и закредитованных эмитентов, где и собралось много шортов в последнее время. В пятницу же, акции ПИК #PIKK выросли на 18%, Самолета #SMLT на 16%. Сопоставимый рост (выше 15%) мы видим в Европлане #LEAS, Мечеле #MTLR и М. Видео #MVID. Вряд-ли народ активно побежал скупать данные активы, скорее, трейдерам пришлось закрывать шорты, откупая данные бумаги, что и привело к опережающей динамике по сравнению с индексом Мосбиржи (9,2%).

📈 Насколько устойчивым будет такой рост пока сказать сложно, геополитическая ситуация остается напряженной, да и говорить о том, что мы побороли инфляцию еще рано. Поэтому, торопиться и покупать акции "на всю котлету" не лучшее решение, на мой взгляд, иметь небольшую кубышку по-прежнему видится логичным. Я сам существенную часть запасов обменял на акции в диапазоне 2600 - 2400 пунктов по индексу, но часть оставил на случай дальнейшего снижения.

🇺🇸 Ровно через месяц, 20 января 2025 года, пройдет инаугурация Трампа. С этого момента число мессенджеров, за которыми надо будет следить, увеличится на один. Кто помнит его прошлый срок? Тогда Дональд Трамп накидывал в своем канале в Твитере, на что мировые рынки реагировали либо ростом, либо падением. По сути, все важные новости мы узнавали не из СМИ, а из его твиттера, ну или как теперь он называется - Х.

🧐 Судя по всему, 2025 год обещает быть не менее непредсказуемым, чем последние три. Именно поэтому поддаваться эйфории или полному пессимизму сейчас не стоит. Я имею в виду уходить только в акции или только в облигации. Такие периоды лучше проходить с диверсифицированным и сбалансированным портфелем. В нем должна быть также недвижимость и золото, что позволит сглаживать высокую волатильность рынков. Текущий год стал тому ярким примером.

📈 За 2024 год цена на золото в рублях увеличилась на 46,5%, а индекс Мосбиржи складской недвижимости вырос на 21% (без учета арендных платежей). Как видим и тот и другой активы дали весьма неплохой доход своим акционерам. Правда, не все ЗПИФы недвижимости выросли, из-за опережающей динамики ключевой ставки.

📌 Надеюсь, что наш рынок еще порастет в этом году. Такая большая волатильность, которую вы видели в пятницу, связана не столько с большим спросом, сколько с низкой ликвидностью. Кто хотел продать активы - уже сделали это. А вот если увеличится число желающих купить акции, на всех продавцов может и не хватить...

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Антикризисная стратегия Самолета

📉 На фоне слухов о серьезных внутренних проблемах, акции Самолета с начала года спикировали с 4000 рублей ниже цены IPO (950 рублей). А тем временем, компания с момента размещения успела значительно вырасти в масштабах. Но дыма без огня не бывает, трудности действительно есть. Как минимум, дорогое финансирование и снижение спроса на ипотеку бьют по всему сектору девелоперов.

📢 Но так ли серьезны проблемы в компании? Давайте разбираться. Начнем с тезисов, озвученных на Дне инвестора:

✔️ За счет выхода в новые регионы (такие как: Казань, Ростов-на-дону, Сахалин, Мурманск и Чита) Самолету удается чувствовать себя лучше среднего по рынку.

✔️ Прогнозный объем продаж в Московском регионе в натуральном выражении должен сократиться на 18% г/г. Однако, средняя стоимость метра в новостройках продолжает расти, что компенсирует часть снижения. В деньгах выходит -14,5% г/г. В следующем году компания ждет продолжения тренда: снижения продаж метров на 11% г/г при росте цен на 4,5%.

✔️ Государство заинтересовано в строительстве нового жилья из-за наличия существенной доли старого фонда.

✔️ Средний платеж по рыночной ипотеке в Московском регионе (из расчета на квартиру в 40 кв. метров) вырос со 151,4 тыс. руб. годом ранее до 253,1 тыс. руб. Однако, платеж по средневзвешенной ставке (с учетом льготных программ), оказался значительно ниже: он вырос с 58,5 тыс. до 73,3 тыс. рублей.

✔️ Самолет планирует повысить операционную эффективность за счет роста в новых локациях, увеличения производительности труда, контроля себестоимости и снижения доли коммерческих расходов в выручке с 6% до 4%.

✔️ Конкурентное преимущество Самолета - крупнейший в стране земельный банк (46,5 млн кв. метров). За 2024 год он вырос на 72% г/г, а в 2025 году прогнозируется рост на 24%.

✔️ Уровень долга комфортен и будет снижаться в следующем году. ND/EBITDA = 2,6х с учетом проектного финансирования, которое составляет 80% долга.

❗️Очевидно, что Самолет заинтересован сгладить углы и выставить ситуацию в лучшем для себя свете. Поэтому, мы попробуем разобраться в рисках поглубже.

👉 Во-первых, даже 73,3 тыс. руб. - это значительный платеж для квартиры в 40 кв. метров. Год к году он вырос на 25%.

👉 Во-вторых, уровень долга в 2,6 EBITDA - это достаточно много при текущих ставках. По итогам 1 полугодия, чистые финансовые расходы выросли в 2,5 раза и уполовинили чистую прибыль, несмотря на рост операционной прибыли на 62% г/г. Во втором полугодии результаты должны быть еще хуже, так как ставка стала выше, а продажи снизились.

👉 Дисконты в облигациях Самолета также намекают на то, что проблемы с долгом у компании имеются. В самом деле, процентная ставка проектного финансирования привязана к ключевой. Так, например, в 23 году группа МИЦ была куплена под плавающий процент, превышающий ключевую ставку на 3,4%. Процентные платежи растут и уже вплотную подошли к границе операционной маржинальности бизнеса.

📌 Как бы менеджмент Самолета ни пытался убедить нас в обратном, риски в акциях и облигациях девелопера есть и они значительны. Но и цена уже сильно скорректировалась. При позитивном сценарии, акции компании с текущих уровней могут вырасти в несколько раз. Но при негативном - продолжат свое падение (примеры Сегежи и Мечела показательны). Нужно внимательно взвесить все риски, если планируете участвовать в данной истории.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На фоне слухов о серьезных внутренних проблемах, акции Самолета с начала года спикировали с 4000 рублей ниже цены IPO (950 рублей). А тем временем, компания с момента размещения успела значительно вырасти в масштабах. Но дыма без огня не бывает, трудности действительно есть. Как минимум, дорогое финансирование и снижение спроса на ипотеку бьют по всему сектору девелоперов.

📢 Но так ли серьезны проблемы в компании? Давайте разбираться. Начнем с тезисов, озвученных на Дне инвестора:

✔️ За счет выхода в новые регионы (такие как: Казань, Ростов-на-дону, Сахалин, Мурманск и Чита) Самолету удается чувствовать себя лучше среднего по рынку.

✔️ Прогнозный объем продаж в Московском регионе в натуральном выражении должен сократиться на 18% г/г. Однако, средняя стоимость метра в новостройках продолжает расти, что компенсирует часть снижения. В деньгах выходит -14,5% г/г. В следующем году компания ждет продолжения тренда: снижения продаж метров на 11% г/г при росте цен на 4,5%.

✔️ Государство заинтересовано в строительстве нового жилья из-за наличия существенной доли старого фонда.

✔️ Средний платеж по рыночной ипотеке в Московском регионе (из расчета на квартиру в 40 кв. метров) вырос со 151,4 тыс. руб. годом ранее до 253,1 тыс. руб. Однако, платеж по средневзвешенной ставке (с учетом льготных программ), оказался значительно ниже: он вырос с 58,5 тыс. до 73,3 тыс. рублей.

✔️ Самолет планирует повысить операционную эффективность за счет роста в новых локациях, увеличения производительности труда, контроля себестоимости и снижения доли коммерческих расходов в выручке с 6% до 4%.

✔️ Конкурентное преимущество Самолета - крупнейший в стране земельный банк (46,5 млн кв. метров). За 2024 год он вырос на 72% г/г, а в 2025 году прогнозируется рост на 24%.

✔️ Уровень долга комфортен и будет снижаться в следующем году. ND/EBITDA = 2,6х с учетом проектного финансирования, которое составляет 80% долга.

❗️Очевидно, что Самолет заинтересован сгладить углы и выставить ситуацию в лучшем для себя свете. Поэтому, мы попробуем разобраться в рисках поглубже.

👉 Во-первых, даже 73,3 тыс. руб. - это значительный платеж для квартиры в 40 кв. метров. Год к году он вырос на 25%.

👉 Во-вторых, уровень долга в 2,6 EBITDA - это достаточно много при текущих ставках. По итогам 1 полугодия, чистые финансовые расходы выросли в 2,5 раза и уполовинили чистую прибыль, несмотря на рост операционной прибыли на 62% г/г. Во втором полугодии результаты должны быть еще хуже, так как ставка стала выше, а продажи снизились.

👉 Дисконты в облигациях Самолета также намекают на то, что проблемы с долгом у компании имеются. В самом деле, процентная ставка проектного финансирования привязана к ключевой. Так, например, в 23 году группа МИЦ была куплена под плавающий процент, превышающий ключевую ставку на 3,4%. Процентные платежи растут и уже вплотную подошли к границе операционной маржинальности бизнеса.

📌 Как бы менеджмент Самолета ни пытался убедить нас в обратном, риски в акциях и облигациях девелопера есть и они значительны. Но и цена уже сильно скорректировалась. При позитивном сценарии, акции компании с текущих уровней могут вырасти в несколько раз. Но при негативном - продолжат свое падение (примеры Сегежи и Мечела показательны). Нужно внимательно взвесить все риски, если планируете участвовать в данной истории.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Как дела у девелоперов и какая она – жизнь при 21-й ставке?

В пятницу, вопреки ожиданиям роста ключа, ЦБ увидел признаки охлаждения экономики и сохранил ставку на уровне 21%. Пока рано говорить о возвращении мягкой ДКП, но стабилизация ставки на текущем уровне - хороший знак. Посмотрим, что же происходит на рынке при текущем уровне ставок и как чувствуют себя застройщики.

📊 Сектор недвижимости в этом году оказался под существенным давлением нескольких факторов. Во-первых, отмена льготной ипотеки снизила спрос на первичном рынке. Продажи новостроек составили 114 тыс. ДДУ за третий квартал, что примерно на ~20% меньше среднего уровня продаж за I полугодие. Во-вторых, продолжающийся рост ключевой ставки отбил желание у многих брать обычную ипотеку по рыночным ставкам, что ожидаемо. Доля ипотечных сделок снизилась до 72%, это минус 28% за квартал.

☝️ Но везде есть свои нюансы. Самый сильный удар пришелся по тем девелоперам, кто преимущественно работал в сегменте масс-маркета из-за значительной доли льготной ипотеки (ПИК и Самолет из публичных). Те же компании, которые работали в том числе в премиум сегменте и элитной недвижимости, не так сильно пострадали (Эталон).

*Под льготной здесь подразумевается гос. поддержка, семейная ипотека продолжает действовать.

🤱 Со следующего года, кстати, по поручению Президента, лимиты на семейную ипотеку уберут. Это даст возможность всем желающим и подходящим по критериям семьям воспользоваться ей, что очень позитивно для застройщиков.

🏦 Что касается экономической ситуации, то сохранение ключевой ставки на уровне 21%, было позитивно воспринято рынком. Также это сигнал к тому, что мы сейчас можем находиться близко к пику по ставке и в следующем году нас ждет смягчение ДКП. Эта новость в значительной степени позитивна для строительного сектора. По мере снижения ставки будет расти спрос на жилье и значительная часть средств со вкладов пойдет как раз в этот сектор.

❓Как застройщикам удается проходить текущий кризис для отрасли с минимальными потерями?

Все находят свои «ключи» к успеху. Рассмотрим два примера:

✔️ Диверсификация портфеля проектов. Элитка в столицах и массовый сегмент в регионах помогают правильно балансировать активы и оставаться устойчивыми к сворачиванию льготных программ. Тут себя хорошо чувствует Эталон, у ребят за 3 квартал 60% объема продаж в денежном эквиваленте приходится на сегменты премиум и бизнес. И они продолжают развивать это направление: весной запустили продажи проекта ЛДМ в Петербурге, а на днях объявили о старте продаж в новом ЖК премиум-класса MariInn Park в Москве, что позитивно отразится на продажах Группы.

✔️ Ещё одна выигрышная стратегия - выход в регионы. На региональных рынках, федеральные застройщики легко справляются с конкуренцией региональных игроков. Тем более, там для них могут быть представлены и лучшие условия. Это видно и по динамике вывода КРТ(комплексное развитие территорий). По данным Дом.РФ, площадь строящегося жилья в России по проектам КРТ выросла почти в 3 раза с начала 2023 г. и превысила 4 млн кв. м.

📌 Резюмируя, строительный сектор пока выдерживает давление. Кризис успешно пройдут те, кто сумел адаптироваться под новые условия и такие компании станут только сильнее и больше.

Будем следить за развитием событий и девелоперами

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В пятницу, вопреки ожиданиям роста ключа, ЦБ увидел признаки охлаждения экономики и сохранил ставку на уровне 21%. Пока рано говорить о возвращении мягкой ДКП, но стабилизация ставки на текущем уровне - хороший знак. Посмотрим, что же происходит на рынке при текущем уровне ставок и как чувствуют себя застройщики.

📊 Сектор недвижимости в этом году оказался под существенным давлением нескольких факторов. Во-первых, отмена льготной ипотеки снизила спрос на первичном рынке. Продажи новостроек составили 114 тыс. ДДУ за третий квартал, что примерно на ~20% меньше среднего уровня продаж за I полугодие. Во-вторых, продолжающийся рост ключевой ставки отбил желание у многих брать обычную ипотеку по рыночным ставкам, что ожидаемо. Доля ипотечных сделок снизилась до 72%, это минус 28% за квартал.

☝️ Но везде есть свои нюансы. Самый сильный удар пришелся по тем девелоперам, кто преимущественно работал в сегменте масс-маркета из-за значительной доли льготной ипотеки (ПИК и Самолет из публичных). Те же компании, которые работали в том числе в премиум сегменте и элитной недвижимости, не так сильно пострадали (Эталон).

*Под льготной здесь подразумевается гос. поддержка, семейная ипотека продолжает действовать.

🤱 Со следующего года, кстати, по поручению Президента, лимиты на семейную ипотеку уберут. Это даст возможность всем желающим и подходящим по критериям семьям воспользоваться ей, что очень позитивно для застройщиков.

🏦 Что касается экономической ситуации, то сохранение ключевой ставки на уровне 21%, было позитивно воспринято рынком. Также это сигнал к тому, что мы сейчас можем находиться близко к пику по ставке и в следующем году нас ждет смягчение ДКП. Эта новость в значительной степени позитивна для строительного сектора. По мере снижения ставки будет расти спрос на жилье и значительная часть средств со вкладов пойдет как раз в этот сектор.

❓Как застройщикам удается проходить текущий кризис для отрасли с минимальными потерями?

Все находят свои «ключи» к успеху. Рассмотрим два примера:

✔️ Диверсификация портфеля проектов. Элитка в столицах и массовый сегмент в регионах помогают правильно балансировать активы и оставаться устойчивыми к сворачиванию льготных программ. Тут себя хорошо чувствует Эталон, у ребят за 3 квартал 60% объема продаж в денежном эквиваленте приходится на сегменты премиум и бизнес. И они продолжают развивать это направление: весной запустили продажи проекта ЛДМ в Петербурге, а на днях объявили о старте продаж в новом ЖК премиум-класса MariInn Park в Москве, что позитивно отразится на продажах Группы.

✔️ Ещё одна выигрышная стратегия - выход в регионы. На региональных рынках, федеральные застройщики легко справляются с конкуренцией региональных игроков. Тем более, там для них могут быть представлены и лучшие условия. Это видно и по динамике вывода КРТ(комплексное развитие территорий). По данным Дом.РФ, площадь строящегося жилья в России по проектам КРТ выросла почти в 3 раза с начала 2023 г. и превысила 4 млн кв. м.

📌 Резюмируя, строительный сектор пока выдерживает давление. Кризис успешно пройдут те, кто сумел адаптироваться под новые условия и такие компании станут только сильнее и больше.

Будем следить за развитием событий и девелоперами

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏎 Ренессанс Страхование – рост быстрее рынка

📈Ренессанс страхование – единственный публичный и при этом уверенно растущий представитель в сегменте страхования.

Сегодня попробуем разобраться, как обстоят дела у него в условиях текущей монетарной политики.

Начнем традиционно с финансового отчета.

📈 Страховые премии в 3кв24 выросли на 39% г/г, до 44,8 млрд руб. Важно, что рост за 9м24 аналогичный, из чего можно сделать вывод - высокая ключевая ставка на собираемость премий не влияет.

✔️ Чуть больше половины собранных премий в 3кв24 пришлось на программы страхования жизни – 24,3 млрд руб. (+46% г/г).

✔️ Остальное - относится к прочим программам, которые совокупно выросли на 31% г/г, до 20,5 млрд руб. Основу прочих программ составляет автострахование. Его рост г/г составил 24%, поддержку оказывает увеличение стоимости и продаж автомобилей, а также спрос со стороны такси и каршеринга.

📈 Наибольший рост, но на фоне низкой базы, показали программы ДМС: почти в 2,5 раза, до 4,3 млрд руб. Драйвером спроса на ДМС в целом выступает стремление компаний удерживать и дополнительно мотивировать сотрудников. Поддержку росту именно в 3кв24 оказал перенос ряда сделок с крупными клиентами со 2кв24.

📉 Несмотря на хорошую динамику объема страховых премий, чистая прибыль эмитента снизилась на 77%, до 0,6 млрд руб. Коррекция на фондовых рынках ожидаемо привела к снижению инвестиционных доходов.

💼 Тем не менее, инвестиционный портфель RENI вырос на 12% с начала года и уже составляет 204 млрд руб. Больше половины портфеля составляют корпоративные и суверенные облигации, почти 30% - инструменты денежного рынка и депозиты. На акции приходится всего 10%. Структура выглядит в целом защитной, поэтому в случае восстановления фондового рынка мы можем увидеть довольно быстрый рост инвестиционных доходов и чистой прибыли.

✔️ Достаточность капитала компании снизилась до 114% со 151% на конец 1П24, но остается выше регуляторного минимума в 105%. На показатель повлияла покупка страхового бизнеса «Райффайзен Лайф» и рост сегмента страхования жизни.

💰 Помимо роста бизнес, инвесторы получают еще и дивиденды. Напомню, что в начале ноября СД рекомендовал распределить акционерам за1П24 по 3,6 руб./акция, или почти 52% от чистой прибыли за период. Див.доходность несущественная, всего 3,7%. Но тут важен сам факт следования обещаниям.

🧐 Таким образом, компании успешно удается сохранять темпы роста бизнеса быстрее страхового рынка. Последний может подрасти на 20% в 2024 году, а у RENI есть все шансы – вырасти на 40%.

🔮 Чистая прибыль также может получить поддержку:

✔️За счет увеличения инвестиционного портфеля. В 4кв24 компания отразит увеличение инвестиционного портфеля, благодаря недавним приобретениям: 12 млрд руб. от «ВСК – Линия жизни» и 2 млрд руб. – от «Райффайзен Лайф».

✔️За счет увеличения доли инструментов денежного рынка в портфеле и роста ключевой ставки. Ну и бонусом держим в голове рост доходов в случае восстановления рынка акций, намеки на которое мы уже видим, но это уже не 4кв24.

📌 С начала года котировки RENI все еще в плюсе: +8%. При этом компания совсем не выглядит дорогой: по мультипликаторам: P/B 24 - всего 1х. Див.доходность за весь 2024 год может составить 12%. Учитывая темпы роста выше чем в банковском секторе и очень незначительное влияние ключевой ставки, эта история достойна внимания, на мой взгляд.

#RENI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Ренессанс страхование – единственный публичный и при этом уверенно растущий представитель в сегменте страхования.

Сегодня попробуем разобраться, как обстоят дела у него в условиях текущей монетарной политики.

Начнем традиционно с финансового отчета.

📈 Страховые премии в 3кв24 выросли на 39% г/г, до 44,8 млрд руб. Важно, что рост за 9м24 аналогичный, из чего можно сделать вывод - высокая ключевая ставка на собираемость премий не влияет.

✔️ Чуть больше половины собранных премий в 3кв24 пришлось на программы страхования жизни – 24,3 млрд руб. (+46% г/г).

✔️ Остальное - относится к прочим программам, которые совокупно выросли на 31% г/г, до 20,5 млрд руб. Основу прочих программ составляет автострахование. Его рост г/г составил 24%, поддержку оказывает увеличение стоимости и продаж автомобилей, а также спрос со стороны такси и каршеринга.

📈 Наибольший рост, но на фоне низкой базы, показали программы ДМС: почти в 2,5 раза, до 4,3 млрд руб. Драйвером спроса на ДМС в целом выступает стремление компаний удерживать и дополнительно мотивировать сотрудников. Поддержку росту именно в 3кв24 оказал перенос ряда сделок с крупными клиентами со 2кв24.

📉 Несмотря на хорошую динамику объема страховых премий, чистая прибыль эмитента снизилась на 77%, до 0,6 млрд руб. Коррекция на фондовых рынках ожидаемо привела к снижению инвестиционных доходов.

💼 Тем не менее, инвестиционный портфель RENI вырос на 12% с начала года и уже составляет 204 млрд руб. Больше половины портфеля составляют корпоративные и суверенные облигации, почти 30% - инструменты денежного рынка и депозиты. На акции приходится всего 10%. Структура выглядит в целом защитной, поэтому в случае восстановления фондового рынка мы можем увидеть довольно быстрый рост инвестиционных доходов и чистой прибыли.

✔️ Достаточность капитала компании снизилась до 114% со 151% на конец 1П24, но остается выше регуляторного минимума в 105%. На показатель повлияла покупка страхового бизнеса «Райффайзен Лайф» и рост сегмента страхования жизни.

💰 Помимо роста бизнес, инвесторы получают еще и дивиденды. Напомню, что в начале ноября СД рекомендовал распределить акционерам за1П24 по 3,6 руб./акция, или почти 52% от чистой прибыли за период. Див.доходность несущественная, всего 3,7%. Но тут важен сам факт следования обещаниям.

🧐 Таким образом, компании успешно удается сохранять темпы роста бизнеса быстрее страхового рынка. Последний может подрасти на 20% в 2024 году, а у RENI есть все шансы – вырасти на 40%.

🔮 Чистая прибыль также может получить поддержку:

✔️За счет увеличения инвестиционного портфеля. В 4кв24 компания отразит увеличение инвестиционного портфеля, благодаря недавним приобретениям: 12 млрд руб. от «ВСК – Линия жизни» и 2 млрд руб. – от «Райффайзен Лайф».

✔️За счет увеличения доли инструментов денежного рынка в портфеле и роста ключевой ставки. Ну и бонусом держим в голове рост доходов в случае восстановления рынка акций, намеки на которое мы уже видим, но это уже не 4кв24.

📌 С начала года котировки RENI все еще в плюсе: +8%. При этом компания совсем не выглядит дорогой: по мультипликаторам: P/B 24 - всего 1х. Див.доходность за весь 2024 год может составить 12%. Учитывая темпы роста выше чем в банковском секторе и очень незначительное влияние ключевой ставки, эта история достойна внимания, на мой взгляд.

#RENI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Индекс Мосбиржи, МТС, Моторика, ЮГК и другие новости фондового рынка

📈 Индекс Мосбиржи пробил отметку в 2700 пунктов и уверенно движется к следующей цели в 2800 пунктов. Индекс Мосбиржи полной доходности (#MCFTR) тем временем ниже уровня начала года всего на 7,9%. Это уже не так критично и есть шанс за оставшиеся пару рабочих дней сократить эту просадку. Все-таки предновогодне ралли случилось, хоть и не совсем так, как мы привыкли это видеть.

📊 Интересные новости вышли по МТС #MTSS. Вместо срезания дивидендов менеджмент планирует поработать над издержками, а также хотят провести реорганизацию текущей структуры. Будет выделена Группа компаний "Экосистема МТС", куда войдут Финтех (МТС-Банк, "Система Капитал" и другие), Медиахолдинг, AdTech, MWS, "Юрент". Это может позитивно отразиться на оценке новых направлений, что в перспективе упростит их вывод на биржу. Главное, что про отмену дивидендов теперь речи не идет, остальное разберу отдельным постом. Акционеры МТС могут выдохнуть.

🧑🦽Вчера вышла новость о том, что «Моторика» приобрела долю 50,1% в крупном производителе инвалидных колясок. Компания является лидером в области разработки и производства функциональных протезов рук для детей и взрослых в РФ. Ранее встречал информацию об их планах провести IPO в 2026 году. Я был свидетелем создания данного бизнеса, когда он только зарождался. Мы вместе сидели с их командой разработчиков в Сколково, только наша компания занимается разработкой экзоскелетов для людей с ограниченными возможностями, а Моторика создает и производит киберпротезы рук и ног. Приятно видеть, что такой важный социально ориентированный бизнес продолжает свое развитие.

📈Надеюсь, на горизонте в несколько лет, мы увидим это имя в списке потенциальных публичных размещений. И тогда я для вас сделаю более полный аналитический разбор эмитента с цифрами, что из себя представляет бизнес и какие у него перспективы. Пока просто отмечу, что компания продолжает рост, несмотря на все макроэкономические и геополитически трудности. Я желаю коллегам успехов в этом направлении и уверен, что все обязательно получится!

🥇 Не могу пройти мимо новостей по ЮГК #UGLD. Как вы уже знаете, наверное, в капитал компании вошел Газпромбанк через дочернюю структуру АО "ААА Управление Капиталом", которая приобрела у текущего мажоритария (Константина Струкова) долю в 22%. Сумма сделки не разглашается, но нам это и не так интересно. Главный вопрос, зачем в принципе это основному акционеру?

☝️ Скажу сразу, однозначного ответа на этот вопрос у меня пока нет. Представители компании говорят, что вырученные средства Струков направит на погашение обязательств связанных сторон, где поручителем выступает как раз ЮГК. Здесь важно отметить, что на долг самого ЮГК это никак не повлияет, просто дополнительно эмитент выступает поручителем по кредитам других структур мажоритарного акционера. Но, как писал выше, не раскрывается информация о реальных причинах данной сделки, как и ее стоимость. Поэтому, позитивной ее я бы пока не считал, как и негативной.

🧐 С одной стороны, наличие в акционерах Газпромбанка может улучшить отношение к миноритариям в целом и общекорпоративных практик, с другой стороны, тот же ГПБ был в тонущем Петропавловске и это тогда никак не помогло.

📌 Под конец года посыпалось много интересных новостей. Некоторые из них однозначно позитивные, как МТС и Моторика, а в некоторых надо будет покопаться чуть поглубже и дождаться новых данных от менеджмента, если они появятся. В любом случае, рынок немного подрос, что вселяет надежду, особенно новичкам, кто только пришел на рынок и уже подустал от перманентного снижения акций и облигаций. Сейчас отличные возможности для формирования долгосрочных портфелей, но многие это осознают спустя время, когда будет уже поздновато, скорее всего.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи пробил отметку в 2700 пунктов и уверенно движется к следующей цели в 2800 пунктов. Индекс Мосбиржи полной доходности (#MCFTR) тем временем ниже уровня начала года всего на 7,9%. Это уже не так критично и есть шанс за оставшиеся пару рабочих дней сократить эту просадку. Все-таки предновогодне ралли случилось, хоть и не совсем так, как мы привыкли это видеть.

📊 Интересные новости вышли по МТС #MTSS. Вместо срезания дивидендов менеджмент планирует поработать над издержками, а также хотят провести реорганизацию текущей структуры. Будет выделена Группа компаний "Экосистема МТС", куда войдут Финтех (МТС-Банк, "Система Капитал" и другие), Медиахолдинг, AdTech, MWS, "Юрент". Это может позитивно отразиться на оценке новых направлений, что в перспективе упростит их вывод на биржу. Главное, что про отмену дивидендов теперь речи не идет, остальное разберу отдельным постом. Акционеры МТС могут выдохнуть.

🧑🦽Вчера вышла новость о том, что «Моторика» приобрела долю 50,1% в крупном производителе инвалидных колясок. Компания является лидером в области разработки и производства функциональных протезов рук для детей и взрослых в РФ. Ранее встречал информацию об их планах провести IPO в 2026 году. Я был свидетелем создания данного бизнеса, когда он только зарождался. Мы вместе сидели с их командой разработчиков в Сколково, только наша компания занимается разработкой экзоскелетов для людей с ограниченными возможностями, а Моторика создает и производит киберпротезы рук и ног. Приятно видеть, что такой важный социально ориентированный бизнес продолжает свое развитие.

📈Надеюсь, на горизонте в несколько лет, мы увидим это имя в списке потенциальных публичных размещений. И тогда я для вас сделаю более полный аналитический разбор эмитента с цифрами, что из себя представляет бизнес и какие у него перспективы. Пока просто отмечу, что компания продолжает рост, несмотря на все макроэкономические и геополитически трудности. Я желаю коллегам успехов в этом направлении и уверен, что все обязательно получится!

🥇 Не могу пройти мимо новостей по ЮГК #UGLD. Как вы уже знаете, наверное, в капитал компании вошел Газпромбанк через дочернюю структуру АО "ААА Управление Капиталом", которая приобрела у текущего мажоритария (Константина Струкова) долю в 22%. Сумма сделки не разглашается, но нам это и не так интересно. Главный вопрос, зачем в принципе это основному акционеру?

☝️ Скажу сразу, однозначного ответа на этот вопрос у меня пока нет. Представители компании говорят, что вырученные средства Струков направит на погашение обязательств связанных сторон, где поручителем выступает как раз ЮГК. Здесь важно отметить, что на долг самого ЮГК это никак не повлияет, просто дополнительно эмитент выступает поручителем по кредитам других структур мажоритарного акционера. Но, как писал выше, не раскрывается информация о реальных причинах данной сделки, как и ее стоимость. Поэтому, позитивной ее я бы пока не считал, как и негативной.

🧐 С одной стороны, наличие в акционерах Газпромбанка может улучшить отношение к миноритариям в целом и общекорпоративных практик, с другой стороны, тот же ГПБ был в тонущем Петропавловске и это тогда никак не помогло.

📌 Под конец года посыпалось много интересных новостей. Некоторые из них однозначно позитивные, как МТС и Моторика, а в некоторых надо будет покопаться чуть поглубже и дождаться новых данных от менеджмента, если они появятся. В любом случае, рынок немного подрос, что вселяет надежду, особенно новичкам, кто только пришел на рынок и уже подустал от перманентного снижения акций и облигаций. Сейчас отличные возможности для формирования долгосрочных портфелей, но многие это осознают спустя время, когда будет уже поздновато, скорее всего.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Фиксирую высокие ставки по вкладам

Некоторые банки уже начали снижать ставки на фоне того, что ЦБ сохранил ключевую ставку на уровне 21%. Пока еще есть возможность зафиксировать доходность на уровне 23% и выше, но не думаю, что это продлится долго.

Подробно ситуацию разобрал здесь:

📌 https://www.group-telegram.com/investokrat.com/2347

🏦 Главный плюс вкладов в том, что не придется платить налоги с прибыли в 210 тыс. руб. за 2025 год. Это приятный вычет, учитывая высокие доходности. Остальные плюсы и минусы описал в статье выше.

📈 Сегодня открыл вклад на 3 месяца под ставку 23,2% + 1,5% бонусами и планирую открыть на полгода под 24,2%. У новичков, кстати, есть дополнительный бонус в 5,5% к ставке вклада, если ни разу не пользовались.

❗️ Напоминаю, за 2024 год налог не будет облагаться доход по вкладам также на сумму 210 тыс. руб. Имейте в виду.

💸 Сэкономленный руль - заработанный рубль. Пока есть возможность сэкономить на налогах, почему бы не воспользоваться. Тем более, по вкладам есть страховка, а текущая доходность даже выше, чем по фондам ликвидности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Некоторые банки уже начали снижать ставки на фоне того, что ЦБ сохранил ключевую ставку на уровне 21%. Пока еще есть возможность зафиксировать доходность на уровне 23% и выше, но не думаю, что это продлится долго.

Подробно ситуацию разобрал здесь:

🏦 Главный плюс вкладов в том, что не придется платить налоги с прибыли в 210 тыс. руб. за 2025 год. Это приятный вычет, учитывая высокие доходности. Остальные плюсы и минусы описал в статье выше.

📈 Сегодня открыл вклад на 3 месяца под ставку 23,2% + 1,5% бонусами и планирую открыть на полгода под 24,2%. У новичков, кстати, есть дополнительный бонус в 5,5% к ставке вклада, если ни разу не пользовались.

❗️ Напоминаю, за 2024 год налог не будет облагаться доход по вкладам также на сумму 210 тыс. руб. Имейте в виду.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Газпром: ждать ли дивиденды?

📈 Газпром, на первый взгляд неплохо отчитался за 9 месяцев 2024. Выручка увеличилась на 20,3% г/г, EBITDA на 23%. Голубой гигант за три квартала заработал 842 млрд руб. скорректированной чистой прибыли или 17,8 рублей дивидендов на акцию.

❌ Однако, есть 2 фактора, которые с высокой вероятностью не позволят случиться дивидендам по итогам этого года.

✔️ Во-первых, Минфин не заложил в бюджет на 2025 год выплат от Газпрома.

✔️ Соотношение ND/EBITDA = 2,46x. На конец года менеджмент ожидает снижение данного показателя до 2,1х. Чисто формально, долговая нагрузка ниже предельно допустимой для выплаты дивидендов (2,5х). Однако, учитывая текущую стоимость займов, потребность в новых капитальных затратах и отрицательный свободный денежный поток, платить дивиденды в долг - нецелесообразно.

❗️Свободный денежный поток по итогам 9 месяцев, как я уже сказал, получился отрицательным: -493,4 млрд руб. Однако, в 3 квартале уже вышел в положительную зону на фоне роста цен на газ в Европе.

👉 Если на дивиденды ближайшим летом можно не рассчитывать, то вероятность увидеть выплаты по итогам 2025 года сильно выше по нескольким причинам:

✔️ Во-первых, была отменена ежемесячная нашлепка НДПИ в 50 млрд руб. с января 2025 года. Это положительно скажется на свободном денежном потоке и дивидендной базе следующего года.

✔️ Во-вторых, запланированная инвестпрограмма на следующий год на 7% меньше, чем в этом году. Еще один плюс для будущего денежного потока.

✔️ Положительный свободный денежный поток в 3 квартале в сочетании с девальвацией рубля дают очередную предпосылку для лучших результатов в будущем.

🤔 Усложняет ситуацию отпадающий со следующего года транзит через Украину, но он частично компенсируется поставками через Турцию.

📌 По историческим меркам Газпром стоит недорого. Потенциальные 20+ рублей годовых дивидендов (исходя из чистой прибыли) дают около 16% доходности. Однако, как я уже сказал, дивидендов придется ждать минимум до лета 2026 года. Была бы другая ситуация на рынке, можно было сказать, что акции Газпрома интересны для осторожного набора позиции. Однако, в моменте есть более крепкие компании, дающие сопоставимую доходность уже сейчас. Это ставит акции Газпрома, как минимум, не в первую очередь выбора.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Газпром, на первый взгляд неплохо отчитался за 9 месяцев 2024. Выручка увеличилась на 20,3% г/г, EBITDA на 23%. Голубой гигант за три квартала заработал 842 млрд руб. скорректированной чистой прибыли или 17,8 рублей дивидендов на акцию.

❌ Однако, есть 2 фактора, которые с высокой вероятностью не позволят случиться дивидендам по итогам этого года.

✔️ Во-первых, Минфин не заложил в бюджет на 2025 год выплат от Газпрома.

✔️ Соотношение ND/EBITDA = 2,46x. На конец года менеджмент ожидает снижение данного показателя до 2,1х. Чисто формально, долговая нагрузка ниже предельно допустимой для выплаты дивидендов (2,5х). Однако, учитывая текущую стоимость займов, потребность в новых капитальных затратах и отрицательный свободный денежный поток, платить дивиденды в долг - нецелесообразно.

❗️Свободный денежный поток по итогам 9 месяцев, как я уже сказал, получился отрицательным: -493,4 млрд руб. Однако, в 3 квартале уже вышел в положительную зону на фоне роста цен на газ в Европе.

👉 Если на дивиденды ближайшим летом можно не рассчитывать, то вероятность увидеть выплаты по итогам 2025 года сильно выше по нескольким причинам:

✔️ Во-первых, была отменена ежемесячная нашлепка НДПИ в 50 млрд руб. с января 2025 года. Это положительно скажется на свободном денежном потоке и дивидендной базе следующего года.

✔️ Во-вторых, запланированная инвестпрограмма на следующий год на 7% меньше, чем в этом году. Еще один плюс для будущего денежного потока.

✔️ Положительный свободный денежный поток в 3 квартале в сочетании с девальвацией рубля дают очередную предпосылку для лучших результатов в будущем.

🤔 Усложняет ситуацию отпадающий со следующего года транзит через Украину, но он частично компенсируется поставками через Турцию.

📌 По историческим меркам Газпром стоит недорого. Потенциальные 20+ рублей годовых дивидендов (исходя из чистой прибыли) дают около 16% доходности. Однако, как я уже сказал, дивидендов придется ждать минимум до лета 2026 года. Была бы другая ситуация на рынке, можно было сказать, что акции Газпрома интересны для осторожного набора позиции. Однако, в моменте есть более крепкие компании, дающие сопоставимую доходность уже сейчас. Это ставит акции Газпрома, как минимум, не в первую очередь выбора.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎯 Рентал ПРО успешно достигает целей

🏗 Мало кто из инвесторов может себе позволить купить большой склад или производственный объект для диверсификации капитала. ЗПИФ "Рентал ПРО" дает такую возможность. Фонд инвестирует в индустриальную недвижимость (складские комплексы, мульти-температурные здания, дата-центры) еще на стадии строительства без привлечения заемного капитала, что делает его интересным объектом для вложений даже в условиях высокой ключевой ставки.

🏆 По итогу 2024 года управляющая фондом компания достигла целевого показателя по рентной доходности в 20% годовых. Это лучший результат среди аналогичных инструментов!

🤔 Кто-то скажет, что такую же доходность можно получить без риска в депозитах. Но в отличие от депозитов, объекты индустриальной недвижимости защищены от инфляции, так как растут в цене вместе с ней или даже быстрее. Если для вкладов 20% — это аномально высокая доходность, то Рентал ПРО может получать схожую цифру из года в год.

✔️ Помимо достижения заявленной цели по доходности, компания выполнила и другие обязательства перед инвесторами, взятые на себя в момент размещения. А именно: ежемесячные выплаты дохода, низкая комиссия УК и получение дополнительной выгоды от ротации объектов в случае появления такой возможности на рынке.

❄️ По итогам декабря инвестиционный доход на 1 пай составил 36,06 рублей. Что дает примерно 3,7% доходности к текущей цене. И это только за декабрь! Более подробно изучить историю выплат можно на сайте фонда.

✍️ Выплата дохода запланирована на 16 января 2025 года. Последний день для покупки паев под выплату, с учетом режима Т+1 – 28 декабря.

❗️Напоминаю, что паи ЗПИФ Рентал ПРО доступны для покупки только квалифицированным инвесторам. Для тех, кто еще не получил статус, это хороший повод озаботиться данным вопросом!

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Мало кто из инвесторов может себе позволить купить большой склад или производственный объект для диверсификации капитала. ЗПИФ "Рентал ПРО" дает такую возможность. Фонд инвестирует в индустриальную недвижимость (складские комплексы, мульти-температурные здания, дата-центры) еще на стадии строительства без привлечения заемного капитала, что делает его интересным объектом для вложений даже в условиях высокой ключевой ставки.

🏆 По итогу 2024 года управляющая фондом компания достигла целевого показателя по рентной доходности в 20% годовых. Это лучший результат среди аналогичных инструментов!

🤔 Кто-то скажет, что такую же доходность можно получить без риска в депозитах. Но в отличие от депозитов, объекты индустриальной недвижимости защищены от инфляции, так как растут в цене вместе с ней или даже быстрее. Если для вкладов 20% — это аномально высокая доходность, то Рентал ПРО может получать схожую цифру из года в год.

✔️ Помимо достижения заявленной цели по доходности, компания выполнила и другие обязательства перед инвесторами, взятые на себя в момент размещения. А именно: ежемесячные выплаты дохода, низкая комиссия УК и получение дополнительной выгоды от ротации объектов в случае появления такой возможности на рынке.

❄️ По итогам декабря инвестиционный доход на 1 пай составил 36,06 рублей. Что дает примерно 3,7% доходности к текущей цене. И это только за декабрь! Более подробно изучить историю выплат можно на сайте фонда.

✍️ Выплата дохода запланирована на 16 января 2025 года. Последний день для покупки паев под выплату, с учетом режима Т+1 – 28 декабря.

❗️Напоминаю, что паи ЗПИФ Рентал ПРО доступны для покупки только квалифицированным инвесторам. Для тех, кто еще не получил статус, это хороший повод озаботиться данным вопросом!

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Долгожданная редомициляция Ozon

27 декабря акционеры Ozon приняли решение о редомициляции с Кипра в Россию (САР на острове Октябрьский Калининградской области) в форме МКПАО "Озон".

🤔 Что переезд означает для инвесторов?

✔️ Депозитарные расписки (которые с 1 января из-за ограничений ЦБ нельзя будет покупать неквалам) автоматически конвертируются в обыкновенные акции, которыми можно будет торговать без ограничений.

✔️ Снимется инфраструктурный риск, связанный с иностранной юрисдикцией.

✔️ Ликвидность бумаг вырастет, что должно положительно повлиять на их стоимость.

🗓 Ozon ожидает, что редомициляция завершится до конца 2025 года, опираясь на опыт других эмитентов. При этом, длительной остановки торгов не будет. Придется подождать всего несколько недель, пока расписки конвертируют в акции. Опять же, причин не верить менеджменту у нас нет, судя по успешным кейсам других компаний.

👌 Опасаться "навеса" продавцов не стоит. Да, они будут. Но возросшая ликвидность и спрос на внутреннем рынке должны компенсировать их влияние. Даже если цену продавят на короткое время - для долгосрочного инвестора это не проблема, а хорошая возможность для того, чтобы докупить.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

27 декабря акционеры Ozon приняли решение о редомициляции с Кипра в Россию (САР на острове Октябрьский Калининградской области) в форме МКПАО "Озон".

🤔 Что переезд означает для инвесторов?

✔️ Депозитарные расписки (которые с 1 января из-за ограничений ЦБ нельзя будет покупать неквалам) автоматически конвертируются в обыкновенные акции, которыми можно будет торговать без ограничений.

✔️ Снимется инфраструктурный риск, связанный с иностранной юрисдикцией.

✔️ Ликвидность бумаг вырастет, что должно положительно повлиять на их стоимость.

🗓 Ozon ожидает, что редомициляция завершится до конца 2025 года, опираясь на опыт других эмитентов. При этом, длительной остановки торгов не будет. Придется подождать всего несколько недель, пока расписки конвертируют в акции. Опять же, причин не верить менеджменту у нас нет, судя по успешным кейсам других компаний.

👌 Опасаться "навеса" продавцов не стоит. Да, они будут. Но возросшая ликвидность и спрос на внутреннем рынке должны компенсировать их влияние. Даже если цену продавят на короткое время - для долгосрочного инвестора это не проблема, а хорошая возможность для того, чтобы докупить.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

corp.ozon.ru

Акционеры Ozon приняли решение о редомициляции компании в Россию

Акционеры Ozon приняли решение о смене юрисдикции с Кипра в Россию на общем собрании 27 декабря.

📞 Вынужденная трансформация МТС

Анализируя отчет МТС за 3 квартал, я высказал справедливые опасения о возможности компании платить большие дивиденды и устойчивости бизнеса, в целом. Недавно МТС провел День инвестора, на котором была озвучена новая стратегия, призванная помочь телекому пережить тяжелые времена с наименьшими потерями.

📢 Вашему вниманию, основные тезисы со встречи:

✔️ Планируют к лету выделить весь бизнес, не связанный с телекомом (банк, самокаты, медиа, цифровые сервисы и т.д), в отдельную дочку - "Экосистема МТС". На новую компанию приходится примерно 45% выручки. МТС будет выступать в роли холдинга, а экосистемный бизнес получит больше автономности.

✔️ Придется резать и переносить вперед часть расходов: капекс, M&A, вложения в убыточные проекты со слабой отдачей (умный дом, МТС Авто). Под нож попадают наименее приоритетные направления. Ключевые инвестиции в R&D и инфраструктуру связи остаются.

✔️ Сократится количество розничных торговых точек.

✔️ Дальнейший рост будет идти, в основном, за счет работы в B2B сегменте, на смежных с телекомом рынках.

✔️ Массовых сокращений персонала не планируется. Оптимизация затронет менее 2% сотрудников.

✔️ Покупателей на башенный бизнес и Белорусскую дочку пока нет.

❗️Ключевой задачей в условиях жесткой ДКП станет снижение долговой нагрузки.

‼️Сокращения дивидендов не планируется. Будут платить обещанные по дивполитике 35 рублей.

📌 К сожалению, в обновленной стратегии я не увидел главного - снижения или отмены дивидендов. АФК Система продолжает остро нуждаться в денежном потоке и не позволяет МТС его урезать. Придется снова балансировать на грани 2х ND/OIBDA долговой нагрузки, а дополнительные процентные расходы, появившиеся на фоне высокой ставки, компенсировать за счет сокращения инвестиций.

👀 Что касается озвученных планов оптимизации - делать конкретные выводы пока рано. Предлагаю дать компании время показать результаты на практике. Не исключаю, что выделение "Экосистемы МТС" позволит в будущем провести ее размещение на бирже. Это может помочь с сокращением долга.

🕓 В истории МТС многое будет зависеть от того, как долго сохранится высокая ставка. Если период жесткой ДКП затянется, МТС придется меняться.

#MTSS #AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Анализируя отчет МТС за 3 квартал, я высказал справедливые опасения о возможности компании платить большие дивиденды и устойчивости бизнеса, в целом. Недавно МТС провел День инвестора, на котором была озвучена новая стратегия, призванная помочь телекому пережить тяжелые времена с наименьшими потерями.

📢 Вашему вниманию, основные тезисы со встречи:

✔️ Планируют к лету выделить весь бизнес, не связанный с телекомом (банк, самокаты, медиа, цифровые сервисы и т.д), в отдельную дочку - "Экосистема МТС". На новую компанию приходится примерно 45% выручки. МТС будет выступать в роли холдинга, а экосистемный бизнес получит больше автономности.

✔️ Придется резать и переносить вперед часть расходов: капекс, M&A, вложения в убыточные проекты со слабой отдачей (умный дом, МТС Авто). Под нож попадают наименее приоритетные направления. Ключевые инвестиции в R&D и инфраструктуру связи остаются.

✔️ Сократится количество розничных торговых точек.

✔️ Дальнейший рост будет идти, в основном, за счет работы в B2B сегменте, на смежных с телекомом рынках.