Тренды 2024 года от «ИнвестТемы»

Друзья, в конце года решил тезисно пробежаться по его основным трендам в необычном формате слайдов. Нажимайте на первый слайд и листайте дальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, в конце года решил тезисно пробежаться по его основным трендам в необычном формате слайдов. Нажимайте на первый слайд и листайте дальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Распаковка подарков от X5 Group, Тинькофф, Займера, IVA, Whoosh, Альфа-Капитал

Друзья, несмотря на поступательное снижение рынка во второй половине года, концовка принесла нам долгожданный подарок в виде роста большинства активов. Однако подарки прилетели ко мне еще и от ряда эмитентов. Сегодня распаковываем подарки и разбираем компании.

Ссылка уже готова 👉🏻 https://youtu.be/mwibg7W-Vo8

Тайминги:

00:00 Т-Банк

04:11 IVA Technologies

06:29 Займер

09:32 Альфа-Капитал

11:26 Whoosh

14:51 X5 Group

17:27 Поздравления

Это видео доступно и на других платформах:

🎬 ВК Видео

🎬 Дзен Видео

🎬 Rutube

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Друзья, несмотря на поступательное снижение рынка во второй половине года, концовка принесла нам долгожданный подарок в виде роста большинства активов. Однако подарки прилетели ко мне еще и от ряда эмитентов. Сегодня распаковываем подарки и разбираем компании.

Ссылка уже готова 👉🏻 https://youtu.be/mwibg7W-Vo8

Тайминги:

00:00 Т-Банк

04:11 IVA Technologies

06:29 Займер

09:32 Альфа-Капитал

11:26 Whoosh

14:51 X5 Group

17:27 Поздравления

Это видео доступно и на других платформах:

🎬 ВК Видео

🎬 Дзен Видео

🎬 Rutube

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

🎁 Друзья, остаются считанные дни до конца новогодней акции на подключение к моему Premium каналу. По ней вы можете получить скидку на все тарифы, а при покупке годового еще и месяц в подарок.

В ближайшее время цена на Premium будет повышена с учетом инфляции, а сейчас у вас есть отличная возможность и старые тарифы прихватить, и скидку с бонусами. Спешите, акция действует до конца следующей недели!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкци. С поздравлениями еще вернусь!

В ближайшее время цена на Premium будет повышена с учетом инфляции, а сейчас у вас есть отличная возможность и старые тарифы прихватить, и скидку с бонусами. Спешите, акция действует до конца следующей недели!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкци. С поздравлениями еще вернусь!

Друзья, 2024 год идет к своему завершению. Несмотря на все трудности, мы с вами стойко их преодолеваем. Надеюсь, что 2025 год порадует нас не только хорошим профитом, но и позитивными новостями, которых так ждут частные инвесторы в России.

🎄Искренне хочу пожелать здоровья вам и вашим близким, мирного неба над головой, а рыночные доходности приложатся. С Наступающим!

Всегда ваш, Литвинов Владимир!

ИнвестТема

🎄Искренне хочу пожелать здоровья вам и вашим близким, мирного неба над головой, а рыночные доходности приложатся. С Наступающим!

Всегда ваш, Литвинов Владимир!

ИнвестТема

Итоги 2024 года. Часть 1/3

Друзья, рад вас приветствовать на страницах моего блога в новом году. По традиции на короткой праздничной неделе я опубликую для вас серию статей, в которых подобьем итоги 2024 года, в разрезе секторов и отраслей. Цифры брал по закрытию торгов субботы 28 декабря.

Итак, Индекс Мосбиржи за 2024 год потерял 10,1%. Причем концовка года значительно вытянула индекс, а мой флагманский портфель вообще вывела в положительную зону в +5,3%. Для чистоты эксперимента надо бы брать Индекс полной доходности «нетто» MCFTRR, который учитывает дивиденды, но и он снизился за год на 2,9%.

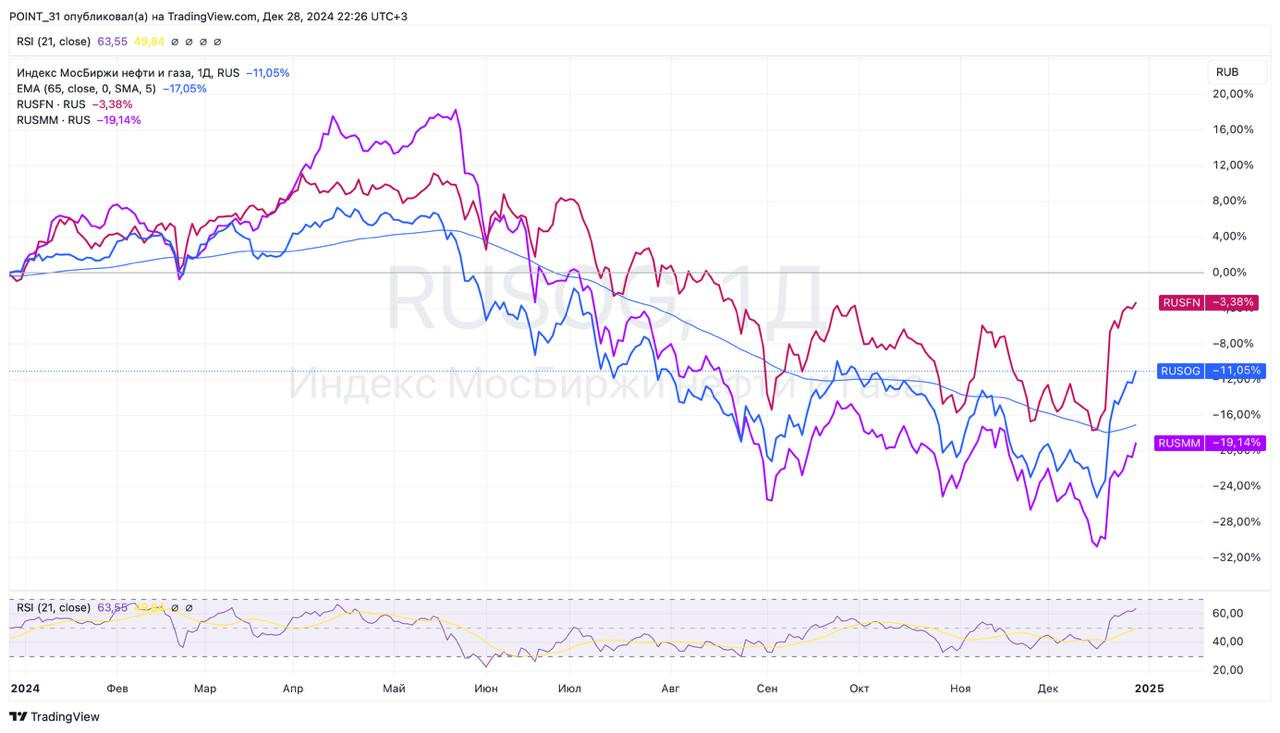

Нефтегазовый сектор (MOEXOG)

Отраслевой индекс потерял за 2024 год 11,2%, на фоне роста на 56% годом ранее. Тут пожалуй надо учесть дивиденды, которыми щедро наградили нас нефтяники, но для понимания хватит и чистой доходности. Цены на нефть марки Brent держатся выше $70 за баррель, на нашу Urals выше $60. Санкции пока не оказывают существенного давления на доходы нефтяников. Все это поддерживает и их котировки, которые выглядят лучше Индекса Мосбиржи. У газовиков дела обстоят хуже. Заградительные санкции и низкие цены на газ, в том числе СПГ, не дают разгуляться. В итоге в фавориты я бы отнес Роснефть и Лукойл, а вот аутсайдерами становятся Новатэк и Газпром.

Металлы и добыча (MOEXMM)

На представителей сектора негативно влияет ценовая конъюнктура, утягивая индекс вниз на 19,1% по итогам 2024 года. В прошлом году рост составил 32%. Супер цикл, закончившийся в конце 2021 - начале 2022 года загнал цены на минимальные значения. Это касается и линейки металлов, и прочего сырья. Алмазный рынок (АЛРОСА) все еще в кризисе. Угольщики (Распадская, Мечел) слишком закредитованы, чтобы формировать по ним идею, равно как и Русал. Идеи найти сложно, но возможно. Все компании - системообразующие предприятия и в новом цикле роста цен на сырье могут показать опережающую динамику.

Финансовый сектор (MOEXFN)

Наибольшую устойчивость в кризис показывает финансовый сектор, индекс которого упал за 2024 год всего на 2,7%, против 59%-го роста в прошлом году. Несмотря на повышенные расходы из-за ключевой ставки, банки продолжили генерировать повышенные доходы. Лидерами по темпам роста доходов стали Сбербанк и Тинькофф. Они же являются и фаворитами на 2025 год. Неплохо выглядят и Ренессанс с Европланом за счет структуры их доходов. Также стоит учитывать, что следующий год будет не таким прибыльным.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, рад вас приветствовать на страницах моего блога в новом году. По традиции на короткой праздничной неделе я опубликую для вас серию статей, в которых подобьем итоги 2024 года, в разрезе секторов и отраслей. Цифры брал по закрытию торгов субботы 28 декабря.

Итак, Индекс Мосбиржи за 2024 год потерял 10,1%. Причем концовка года значительно вытянула индекс, а мой флагманский портфель вообще вывела в положительную зону в +5,3%. Для чистоты эксперимента надо бы брать Индекс полной доходности «нетто» MCFTRR, который учитывает дивиденды, но и он снизился за год на 2,9%.

Нефтегазовый сектор (MOEXOG)

Отраслевой индекс потерял за 2024 год 11,2%, на фоне роста на 56% годом ранее. Тут пожалуй надо учесть дивиденды, которыми щедро наградили нас нефтяники, но для понимания хватит и чистой доходности. Цены на нефть марки Brent держатся выше $70 за баррель, на нашу Urals выше $60. Санкции пока не оказывают существенного давления на доходы нефтяников. Все это поддерживает и их котировки, которые выглядят лучше Индекса Мосбиржи. У газовиков дела обстоят хуже. Заградительные санкции и низкие цены на газ, в том числе СПГ, не дают разгуляться. В итоге в фавориты я бы отнес Роснефть и Лукойл, а вот аутсайдерами становятся Новатэк и Газпром.

Металлы и добыча (MOEXMM)

На представителей сектора негативно влияет ценовая конъюнктура, утягивая индекс вниз на 19,1% по итогам 2024 года. В прошлом году рост составил 32%. Супер цикл, закончившийся в конце 2021 - начале 2022 года загнал цены на минимальные значения. Это касается и линейки металлов, и прочего сырья. Алмазный рынок (АЛРОСА) все еще в кризисе. Угольщики (Распадская, Мечел) слишком закредитованы, чтобы формировать по ним идею, равно как и Русал. Идеи найти сложно, но возможно. Все компании - системообразующие предприятия и в новом цикле роста цен на сырье могут показать опережающую динамику.

Финансовый сектор (MOEXFN)

Наибольшую устойчивость в кризис показывает финансовый сектор, индекс которого упал за 2024 год всего на 2,7%, против 59%-го роста в прошлом году. Несмотря на повышенные расходы из-за ключевой ставки, банки продолжили генерировать повышенные доходы. Лидерами по темпам роста доходов стали Сбербанк и Тинькофф. Они же являются и фаворитами на 2025 год. Неплохо выглядят и Ренессанс с Европланом за счет структуры их доходов. Также стоит учитывать, что следующий год будет не таким прибыльным.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Итоги 2024 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

Одним из лидеров в 2024 году становится IT-сектор, который потерял всего 5,4%. В прошлом году индекс прибавлял 54%. Трансформация экономики и уход зарубежных конкурентов открыл окно возможности для наших айтишников. В авангарде сектора по-прежнему идет Яндекс и HeadHunter, завершившие редомициляцию и показывающие опережающие темпы роста доходов. Однако в индексе много IPOшек, которым только предстоит заслужить внимание инвесторов. А вот на Диасофт, Софтлайн и ВК смотрю с осторожностью.

Транспортный сектор (MOEXTN)

Сильнейший рост сектора в 134% был зафиксирован в 2023 году. В 2024 году динамика составила -10,1%. Сентимент начал остывать, а у некоторых перевозчиков начались проблемы. Так, на ж/д произошел настоящий коллапс. Цены фрахта снижались, а контейнерные перевозки столкнулись с логистическими проблемами из-за ситуации в Красном море. В то же время снижение объемов экспорта негативно влияет на портовиков. Такие тенденции по всему сектору продолжатся в 2025 году, но будут носить ограниченный характер. Я не могу выделить фаворитов сектора, хотя Совкомфлот мне все еще нравится.

Потребительский сектор (MOEXCN)

Один из лидеров 2023 года с динамикой +53%, в текущем году теряет 12,1%. Сектор продолжает впитывать позитив от проинфляционных настроений. Компании перекладывают инфляцию на плечи потребителей и прирастают по выручке. Однако затраты, в том числе ФОТ, растут вместе с доходами, а часть товаров, благодаря госрегулированию, имеет потолок индексации цен. Тем не мене в секторе есть свои фавориты. Для меня это традиционно X5 Group, Русагро и еще парочка имен. С той же Белугой, Инарктикой и новичками на бирже нам еще предстоит разобраться.

Завтра рассмотрим оставшиеся сектора 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

Одним из лидеров в 2024 году становится IT-сектор, который потерял всего 5,4%. В прошлом году индекс прибавлял 54%. Трансформация экономики и уход зарубежных конкурентов открыл окно возможности для наших айтишников. В авангарде сектора по-прежнему идет Яндекс и HeadHunter, завершившие редомициляцию и показывающие опережающие темпы роста доходов. Однако в индексе много IPOшек, которым только предстоит заслужить внимание инвесторов. А вот на Диасофт, Софтлайн и ВК смотрю с осторожностью.

Транспортный сектор (MOEXTN)

Сильнейший рост сектора в 134% был зафиксирован в 2023 году. В 2024 году динамика составила -10,1%. Сентимент начал остывать, а у некоторых перевозчиков начались проблемы. Так, на ж/д произошел настоящий коллапс. Цены фрахта снижались, а контейнерные перевозки столкнулись с логистическими проблемами из-за ситуации в Красном море. В то же время снижение объемов экспорта негативно влияет на портовиков. Такие тенденции по всему сектору продолжатся в 2025 году, но будут носить ограниченный характер. Я не могу выделить фаворитов сектора, хотя Совкомфлот мне все еще нравится.

Потребительский сектор (MOEXCN)

Один из лидеров 2023 года с динамикой +53%, в текущем году теряет 12,1%. Сектор продолжает впитывать позитив от проинфляционных настроений. Компании перекладывают инфляцию на плечи потребителей и прирастают по выручке. Однако затраты, в том числе ФОТ, растут вместе с доходами, а часть товаров, благодаря госрегулированию, имеет потолок индексации цен. Тем не мене в секторе есть свои фавориты. Для меня это традиционно X5 Group, Русагро и еще парочка имен. С той же Белугой, Инарктикой и новичками на бирже нам еще предстоит разобраться.

Завтра рассмотрим оставшиеся сектора 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Итоги 2024 года. Часть 3/3

Закончим изучение рынка в разрезе секторов этой статьей.

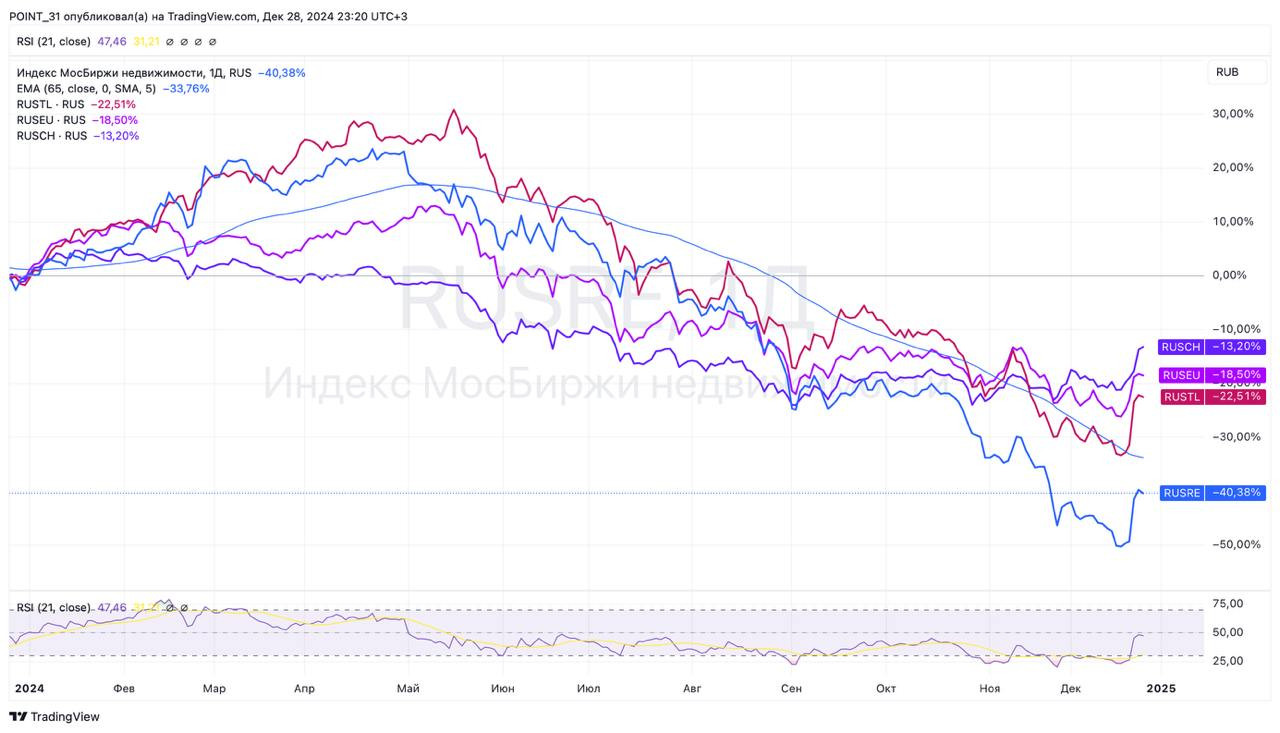

Строительный сектор (MOEXRE)

Лидером падения по итогам 2024 года становится строительный сектор. Индекс потерял 38,7% против роста на 38% годом ранее. Все без исключения компании остаются под давлением на фоне окончания льготной ипотеки. Некоторые из этих программ будут продолжены в 25 году, но не смогут обеспечить застройщиков необходимыми денежными потоками, особенно Самолет и ЛСР. А учитывая высокую кредитную нагрузку, акции едва ли получат поддержку от частных инвесторов.

Телекоммуникации (MOEXTL)

Телекомы оказались в арьергарде рынка. Индекс потерял за год 19%, да и в 2023 году наблюдался невразумительный рост всего на 15%. Компаний в индексе не много, и все они крайне закредитованы. Учитывая рекордно высокую ставку ЦБ, эмитентам придется рефинансировать свои кредиты под высокую ставку, что повысит их процентные расходы и снизит рентабельность. В итоге мы получим слабую динамику финансовых результатов в 2025 году и сомнительные перспективы. Однако бизнес-модели Ростелекома и МТС мне нравятся, так что без внимания отрасль не оставим.

Электроэнергетика (MOEXEU)

Достаточно скучный сектор. В 2023 году индекс вырос на 33%, в 24-ом показал снижение на 17,5%. Повышение инфляции находят отражение в росте тарифов, однако динамика финансовых результатов все еще скромная. Программы ДПМ почти у всех генерирующих компаний закончились, сжимая и без того небольшую маржу. Лучше прочих выглядят компании с большой кубышкой, которую они успешно размещают на депозитах (ИнтерРАО, Юнипро, Ленэнерго-п).

Химия и нефтехимия (MOEXCH)

Индекс по итогам 2024 года снизился на 12,1%. Нефтехимики по-прежнему скрывают свои отчеты, что делает затруднительной их оценку. Тем не менее я бы выделил Нижнекамскнефтехим, который уже скоро полноценно запустит свой флагманский проект ЭП-600. В отношении производителей удобрений вы мое отношение знаете. Позитивно смотрю на Фосагро, цены на удобрения которой потихоньку восстанавливаются.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Закончим изучение рынка в разрезе секторов этой статьей.

Строительный сектор (MOEXRE)

Лидером падения по итогам 2024 года становится строительный сектор. Индекс потерял 38,7% против роста на 38% годом ранее. Все без исключения компании остаются под давлением на фоне окончания льготной ипотеки. Некоторые из этих программ будут продолжены в 25 году, но не смогут обеспечить застройщиков необходимыми денежными потоками, особенно Самолет и ЛСР. А учитывая высокую кредитную нагрузку, акции едва ли получат поддержку от частных инвесторов.

Телекоммуникации (MOEXTL)

Телекомы оказались в арьергарде рынка. Индекс потерял за год 19%, да и в 2023 году наблюдался невразумительный рост всего на 15%. Компаний в индексе не много, и все они крайне закредитованы. Учитывая рекордно высокую ставку ЦБ, эмитентам придется рефинансировать свои кредиты под высокую ставку, что повысит их процентные расходы и снизит рентабельность. В итоге мы получим слабую динамику финансовых результатов в 2025 году и сомнительные перспективы. Однако бизнес-модели Ростелекома и МТС мне нравятся, так что без внимания отрасль не оставим.

Электроэнергетика (MOEXEU)

Достаточно скучный сектор. В 2023 году индекс вырос на 33%, в 24-ом показал снижение на 17,5%. Повышение инфляции находят отражение в росте тарифов, однако динамика финансовых результатов все еще скромная. Программы ДПМ почти у всех генерирующих компаний закончились, сжимая и без того небольшую маржу. Лучше прочих выглядят компании с большой кубышкой, которую они успешно размещают на депозитах (ИнтерРАО, Юнипро, Ленэнерго-п).

Химия и нефтехимия (MOEXCH)

Индекс по итогам 2024 года снизился на 12,1%. Нефтехимики по-прежнему скрывают свои отчеты, что делает затруднительной их оценку. Тем не менее я бы выделил Нижнекамскнефтехим, который уже скоро полноценно запустит свой флагманский проект ЭП-600. В отношении производителей удобрений вы мое отношение знаете. Позитивно смотрю на Фосагро, цены на удобрения которой потихоньку восстанавливаются.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мысли про сложный год и шансы на "нелогичный рост"

Год мы начали со ставкой ЦБ в 21%, огромными премиями за риск, которые плюсуют к ней в банках и на рынке облигаций. И ни в одном отчете мы таких ставок пока еще не увидели. Даже отчеты за 4-й квартал будут не полностью впитывать эту реальность.

Давайте сегодня порассуждаем о том, как же рынок ведет себя на ожиданиях потепления отношений ЦБ и экономики. Ведь всего лишь одного «неповышения» ставки ЦБ на заседании 20 декабря хватило на то, чтобы отрасти почти на 20% по Индексу за одну неделю.

В год мы зашли с курсом рубля выше 100 рублей за 1 доллар, с достаточно крепкой ценой на нефть, но при этом с очень бойким темпом роста денежной массы. Как и годом ранее, мы снова видим ровно +20% роста М2 в годовом выражение. При этом рынок не спешит отыгрывать рекордные значения.

Что же может быть в 2025 году при таком раскладе?

ЦБ сказал, что будет смотреть на темпы кредитования, в первую очередь - на темп у юрлиц. Физлиц зажали лимитами, поскольку граждане так и не научились понимать реальную стоимость кредита и думают о платеже в рублях, а не о процентах.

Темп кредитования сейчас будет спадать, да что уж там, первые компании начали банкротиться. Тот же банк Гарант-Инвест в одночасье лишился лицензии. И таких случаев в 2025 году будет очень много. Люди выйдут на рынок труда, возвращая процент безработицы к норме с текущих минимумов.

Если ЦБ все это увидит, просчитает и не повысит ставку 14 февраля 2025, то мы можем снова увидеть позитив на рынке, даже вопреки первым операционным отчетам. До МСФО большая часть компаний еще не дойдет к тому времени. Максимум, мы увидим Сбер и ВТБ в коротких версиях за январь.

Может выйти странный расклад: отчеты выходят плохие, гайдансы тоже, а рынок идет вверх, следуя за ставкой ЦБ. Конечно, отдельные плохие отчеты будут сдерживать рост в бумагах, но на уровне всего рынка может быть показать рост.

Как всегда, много людей скажет, что рынок сошел с ума, что это все физики не разбираются, и вообще все плохо. Кто-то будет шортить, добавляя еще топливо для роста на откупе убыточных шортов. Но рынок закладывает будущее. Если он почует возможность базового сценария ЦБ по инфляции и ключевой ставке, то будущее это будет светлым.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Год мы начали со ставкой ЦБ в 21%, огромными премиями за риск, которые плюсуют к ней в банках и на рынке облигаций. И ни в одном отчете мы таких ставок пока еще не увидели. Даже отчеты за 4-й квартал будут не полностью впитывать эту реальность.

Давайте сегодня порассуждаем о том, как же рынок ведет себя на ожиданиях потепления отношений ЦБ и экономики. Ведь всего лишь одного «неповышения» ставки ЦБ на заседании 20 декабря хватило на то, чтобы отрасти почти на 20% по Индексу за одну неделю.

В год мы зашли с курсом рубля выше 100 рублей за 1 доллар, с достаточно крепкой ценой на нефть, но при этом с очень бойким темпом роста денежной массы. Как и годом ранее, мы снова видим ровно +20% роста М2 в годовом выражение. При этом рынок не спешит отыгрывать рекордные значения.

Что же может быть в 2025 году при таком раскладе?

ЦБ сказал, что будет смотреть на темпы кредитования, в первую очередь - на темп у юрлиц. Физлиц зажали лимитами, поскольку граждане так и не научились понимать реальную стоимость кредита и думают о платеже в рублях, а не о процентах.

Темп кредитования сейчас будет спадать, да что уж там, первые компании начали банкротиться. Тот же банк Гарант-Инвест в одночасье лишился лицензии. И таких случаев в 2025 году будет очень много. Люди выйдут на рынок труда, возвращая процент безработицы к норме с текущих минимумов.

Если ЦБ все это увидит, просчитает и не повысит ставку 14 февраля 2025, то мы можем снова увидеть позитив на рынке, даже вопреки первым операционным отчетам. До МСФО большая часть компаний еще не дойдет к тому времени. Максимум, мы увидим Сбер и ВТБ в коротких версиях за январь.

Может выйти странный расклад: отчеты выходят плохие, гайдансы тоже, а рынок идет вверх, следуя за ставкой ЦБ. Конечно, отдельные плохие отчеты будут сдерживать рост в бумагах, но на уровне всего рынка может быть показать рост.

Как всегда, много людей скажет, что рынок сошел с ума, что это все физики не разбираются, и вообще все плохо. Кто-то будет шортить, добавляя еще топливо для роста на откупе убыточных шортов. Но рынок закладывает будущее. Если он почует возможность базового сценария ЦБ по инфляции и ключевой ставке, то будущее это будет светлым.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Санкционные угрозы, возвращение Х5 и дивидендная загадка в Магните

После новогодних праздников первый активный торговый день завершился падением индекса Мосбиржи на 2,4%. Важно отметить, что январь традиционно считается благоприятным периодом для рынка акций: за последние два десятилетия индекс Мосбиржи в этом месяце показывал средний прирост чуть выше 2%.

Хуже рынка накануне выглядел нефтегазовый сектор на фоне укрепления рубля. До 14 января Центробанк будет продавать валюту в рамках бюджетного правила, что будет оказывать поддержку рублю, а дальше ждем пресс-релиза Минфина, в котором будут изложены дальнейшие планы финансовых властей относительно валютных интервенций.

Западные медиа сообщают, что перед уходом со своего поста Байден может ввести санкции против некоторых российских нефтяных компаний и морских операторов, участвующих в формировании теневого флота. На международных товарных рынках инвесторы уже учитывают вероятность реализации данного сценария, что отражается в росте цен на ключевые сорта нефти.

Транснефть подвела предварительные итоги 2024 года. Объем транспортировки нефти снизился на 2%, тогда как прокачка нефтепродуктов осталась на уровне предыдущего года. Эти результаты соответствовали ожиданиям, учитывая действующие ограничения в рамках соглашения ОПЕК+. Тарифы на транспортировку углеводородов долгое время росли медленнее уровня инфляции, и в текущем году эта тенденция может измениться. Тем не менее, инвесторам не следует обольщаться, так как власти планируют изъять дополнительные доходы через спецналог на прибыль.

Торговля акциями Х5 возобновилась после длительного перерыва, и волатильность оказалась предсказуемо высокой: максимальное снижение цены в течение дня составило 4,6%. Стоит отметить, что другие эмитенты, прошедшие процедуру редомициляции, демонстрировали аналогичную динамику на старте торгов. Резкого обвала в акциях фудритейлера не произошло, однако потенциал роста остается ограниченным, так как продавцы используют любое повышение цен для фиксации своих позиций.

Ажиотаж наблюдается и вокруг основного конкурента Х5 – Магнита. Рынок продолжает гадать: выплатит ли эмитент промежуточные дивиденды за 9 месяцев 2024 года или нет? Уровень корпоративного управления в компании оставляет желать лучшего, как и динамика бизнеса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

После новогодних праздников первый активный торговый день завершился падением индекса Мосбиржи на 2,4%. Важно отметить, что январь традиционно считается благоприятным периодом для рынка акций: за последние два десятилетия индекс Мосбиржи в этом месяце показывал средний прирост чуть выше 2%.

Хуже рынка накануне выглядел нефтегазовый сектор на фоне укрепления рубля. До 14 января Центробанк будет продавать валюту в рамках бюджетного правила, что будет оказывать поддержку рублю, а дальше ждем пресс-релиза Минфина, в котором будут изложены дальнейшие планы финансовых властей относительно валютных интервенций.

Западные медиа сообщают, что перед уходом со своего поста Байден может ввести санкции против некоторых российских нефтяных компаний и морских операторов, участвующих в формировании теневого флота. На международных товарных рынках инвесторы уже учитывают вероятность реализации данного сценария, что отражается в росте цен на ключевые сорта нефти.

Транснефть подвела предварительные итоги 2024 года. Объем транспортировки нефти снизился на 2%, тогда как прокачка нефтепродуктов осталась на уровне предыдущего года. Эти результаты соответствовали ожиданиям, учитывая действующие ограничения в рамках соглашения ОПЕК+. Тарифы на транспортировку углеводородов долгое время росли медленнее уровня инфляции, и в текущем году эта тенденция может измениться. Тем не менее, инвесторам не следует обольщаться, так как власти планируют изъять дополнительные доходы через спецналог на прибыль.

Торговля акциями Х5 возобновилась после длительного перерыва, и волатильность оказалась предсказуемо высокой: максимальное снижение цены в течение дня составило 4,6%. Стоит отметить, что другие эмитенты, прошедшие процедуру редомициляции, демонстрировали аналогичную динамику на старте торгов. Резкого обвала в акциях фудритейлера не произошло, однако потенциал роста остается ограниченным, так как продавцы используют любое повышение цен для фиксации своих позиций.

Ажиотаж наблюдается и вокруг основного конкурента Х5 – Магнита. Рынок продолжает гадать: выплатит ли эмитент промежуточные дивиденды за 9 месяцев 2024 года или нет? Уровень корпоративного управления в компании оставляет желать лучшего, как и динамика бизнеса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Почему Совкомбанк оказался под давлением в 2024 году?

Несмотря на высокую ключевую ставку, многие банки продемонстрировали рекордную чистую прибыль за первые девять месяцев 2024 года. Тем не менее, некоторые финучреждения преподнесли неприятные сюрпризы, среди которых выделяется Совкомбанк.

Итак, чистые процентные доходы в отчетном периоде выросли на 13,6% до 117,9 млрд рублей. Хотя корпоративный и розничный кредитные портфели показали значительный рост, привлечение депозитов для эмитента оставалось дорогостоящим процессом, особенно на фоне рекордных значений ключевой ставки, что привело к снижению чистой процентной маржи.

Резервы по кредитам почти удвоились, достигнув 51 млрд рублей, что связано с ухудшением качества розничного портфеля, включая последствия интеграции Хоум Банка. Учитывая намерение ЦБ удерживать ключ на высоком уровне продолжительное время, в будущих кварталах следует ожидать дальнейшего увеличения резервов.

Чистые комиссионные доходы увеличились на 29,7% до 25,3 млрд рублей. Сегменты расчётно-кассового обслуживания и выдачи банковских гарантий демонстрируют устойчивый рост, однако тревожным сигналом является замедление развития сегмента банковских карт.

Заметно выделяется значительное увеличение операционных расходов — они выросли на 40,2%, достигнув 92,4 млрд рублей. Такой стремительный рост затрат больше характерен для финтехов, чем для универсального банка. Для сравнения, у Сбера и ВТБ, расходы увеличились на 19,3% и 18,6% соответственно.

Рост резервов и издержек вкупе с отрицательной переоценкой ценных бумаг привели к сокращению чистой прибыли на 26% до 56,5 млрд рублей.

Небанковский бизнес обрастает мускулами и уже вносит значительный вклад в общую чистую прибыль. Особенно заметны высокие темпы роста страхового сектора, лизинга и факторинга. Инвесторы регулярно интересуются возможностью вывода быстрорастущих дочерних компаний на IPO для повышения акционерной стоимости, но руководство банка пока не поддерживает эту идею, считая, что в нынешних условиях выделение отдельных направлений может негативно сказаться на общей эффективности управления бизнесом.

Совкомбанк, в отличие от других ведущих публичных банков страны, обладает повышенной чувствительностью к изменениям ключевой ставки Центробанка. Рост его чистой прибыли станет возможным лишь после начала снижения ставки, поэтому акционерам банка важно следить за пресс-конференцией регулятора, которая состоится 14 февраля, где ЦБ представит обновлённый прогноз динамики ключа.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Несмотря на высокую ключевую ставку, многие банки продемонстрировали рекордную чистую прибыль за первые девять месяцев 2024 года. Тем не менее, некоторые финучреждения преподнесли неприятные сюрпризы, среди которых выделяется Совкомбанк.

Итак, чистые процентные доходы в отчетном периоде выросли на 13,6% до 117,9 млрд рублей. Хотя корпоративный и розничный кредитные портфели показали значительный рост, привлечение депозитов для эмитента оставалось дорогостоящим процессом, особенно на фоне рекордных значений ключевой ставки, что привело к снижению чистой процентной маржи.

Резервы по кредитам почти удвоились, достигнув 51 млрд рублей, что связано с ухудшением качества розничного портфеля, включая последствия интеграции Хоум Банка. Учитывая намерение ЦБ удерживать ключ на высоком уровне продолжительное время, в будущих кварталах следует ожидать дальнейшего увеличения резервов.

Чистые комиссионные доходы увеличились на 29,7% до 25,3 млрд рублей. Сегменты расчётно-кассового обслуживания и выдачи банковских гарантий демонстрируют устойчивый рост, однако тревожным сигналом является замедление развития сегмента банковских карт.

Заметно выделяется значительное увеличение операционных расходов — они выросли на 40,2%, достигнув 92,4 млрд рублей. Такой стремительный рост затрат больше характерен для финтехов, чем для универсального банка. Для сравнения, у Сбера и ВТБ, расходы увеличились на 19,3% и 18,6% соответственно.

Рост резервов и издержек вкупе с отрицательной переоценкой ценных бумаг привели к сокращению чистой прибыли на 26% до 56,5 млрд рублей.

Небанковский бизнес обрастает мускулами и уже вносит значительный вклад в общую чистую прибыль. Особенно заметны высокие темпы роста страхового сектора, лизинга и факторинга. Инвесторы регулярно интересуются возможностью вывода быстрорастущих дочерних компаний на IPO для повышения акционерной стоимости, но руководство банка пока не поддерживает эту идею, считая, что в нынешних условиях выделение отдельных направлений может негативно сказаться на общей эффективности управления бизнесом.

Совкомбанк, в отличие от других ведущих публичных банков страны, обладает повышенной чувствительностью к изменениям ключевой ставки Центробанка. Рост его чистой прибыли станет возможным лишь после начала снижения ставки, поэтому акционерам банка важно следить за пресс-конференцией регулятора, которая состоится 14 февраля, где ЦБ представит обновлённый прогноз динамики ключа.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

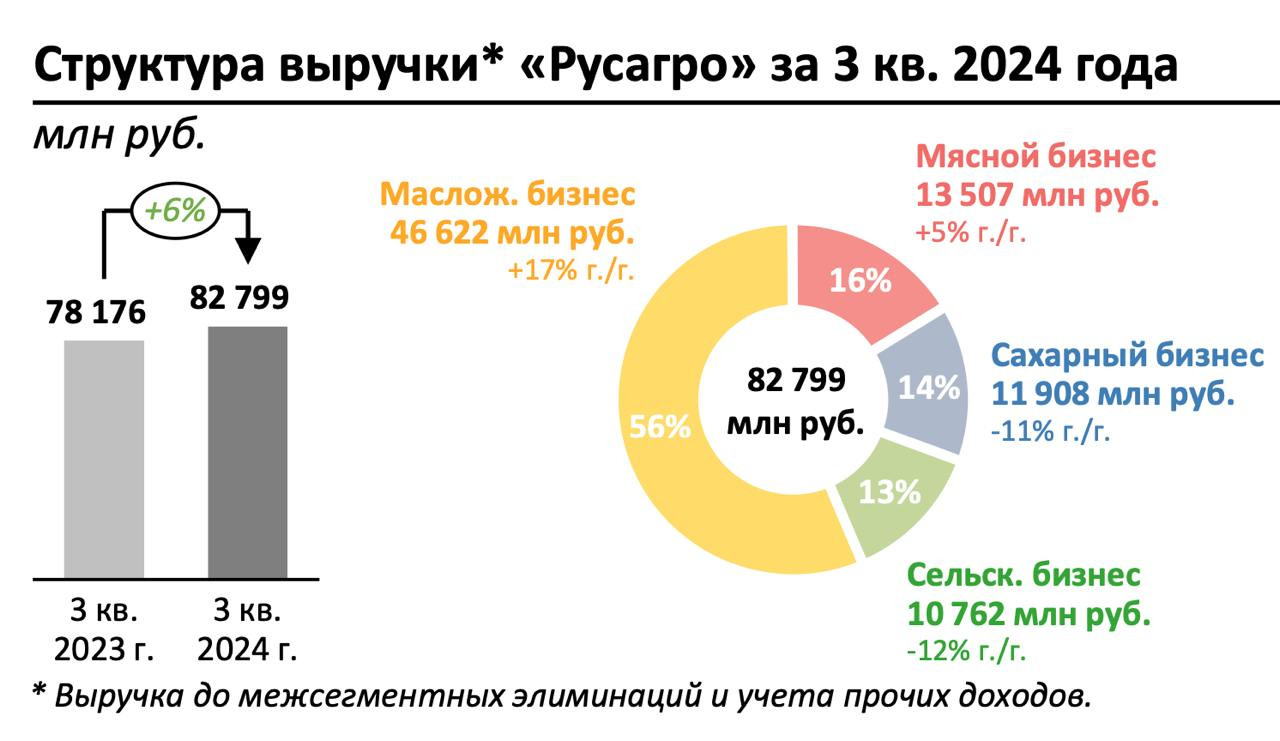

Русагро - переезд компании и отчет за 9 месяцев 2024 года

Операционку я уже рассматривал ранее, сделав явный акцент на Масложировом сегменте и его вкладе в этом году. Напомню, что его доля достигла 56% от общей выручки. Это был итог консолидации НМЖК.

Компания находится на пути домой. Держатели расписок в иностранной инфраструктуре Русагро могли вступить во владение акциями путем подачи специальной заявки и пакета документов. Заявки принимали в срок не позднее 28 декабря 2024 года. Срок уже вышел, так что ждем начало торгов. Торги акциями уже российской ПАО "Группа Русагро" на Московской бирже могут начаться в феврале 2025 года. А я пока посмотрю еще раз на МСФО за 9 месяцев.

Итак, выручка компании в отчетном периоде составила 215,3 млрд руб., рост на 21% год к году. Про драйверы роста выручки в лице масложирового сегмента уже писал, поэтому перейдем сразу к менее приятной части отчета.

Скорректированный показатель EBITDA составил 24,4 млрд руб., а вот тут уже вижу снижение на 20% год к году и потерю рентабельности на 6% до 11%. Виной тому слабые цены, спад объемов продаж сахарного сегмента, рост закупочных цен на сахарную свеклу и затрат на переработку.

Чистая прибыль за 9 месяцев снизилась на 50% до 19,4 млрд руб. В этом году не было большого плюса в статье "прочие финансовые доходы" на целых 9,1 млрд руб. В МСФО это чистая прибыль по курсовым разницам от финансовой деятельности. Чистых процентных доходов тоже вышло меньше на 1,5 ярда. Вот так и смыло половину чистой прибыли.

Чистый долг на 30 сентября 2024 составил 50 млрд руб, снизился на 25% по сравнению c 31 декабря 2023 года. За счет этого чистый долг/ скорр. EBITDA (LTM) равен 0,99x, и даже несмотря на спад в скорр. EBITDA, вышло снижение на 0,18x. Хотя бы тут выглядит позитивно.

После переезда домой, скорее всего, компания начнет платить дивиденды. Но больших выплат я не жду, запасов не накопили за годы работы без выплат, деньги потратили на рост бизнеса. И помним про 21 млрд рублей, который необходимы Русагро на полный выкуп компании.

Платить большую сумму после переезда неразумно, просто лучше вернуться к распределению 50% от прибыли по итогам 2024 года. Так что тут стоит смотреть на ситуацию более прагматично, учитывая проблемы отрасли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Операционку я уже рассматривал ранее, сделав явный акцент на Масложировом сегменте и его вкладе в этом году. Напомню, что его доля достигла 56% от общей выручки. Это был итог консолидации НМЖК.

Компания находится на пути домой. Держатели расписок в иностранной инфраструктуре Русагро могли вступить во владение акциями путем подачи специальной заявки и пакета документов. Заявки принимали в срок не позднее 28 декабря 2024 года. Срок уже вышел, так что ждем начало торгов. Торги акциями уже российской ПАО "Группа Русагро" на Московской бирже могут начаться в феврале 2025 года. А я пока посмотрю еще раз на МСФО за 9 месяцев.

Итак, выручка компании в отчетном периоде составила 215,3 млрд руб., рост на 21% год к году. Про драйверы роста выручки в лице масложирового сегмента уже писал, поэтому перейдем сразу к менее приятной части отчета.

Скорректированный показатель EBITDA составил 24,4 млрд руб., а вот тут уже вижу снижение на 20% год к году и потерю рентабельности на 6% до 11%. Виной тому слабые цены, спад объемов продаж сахарного сегмента, рост закупочных цен на сахарную свеклу и затрат на переработку.

Чистая прибыль за 9 месяцев снизилась на 50% до 19,4 млрд руб. В этом году не было большого плюса в статье "прочие финансовые доходы" на целых 9,1 млрд руб. В МСФО это чистая прибыль по курсовым разницам от финансовой деятельности. Чистых процентных доходов тоже вышло меньше на 1,5 ярда. Вот так и смыло половину чистой прибыли.

Чистый долг на 30 сентября 2024 составил 50 млрд руб, снизился на 25% по сравнению c 31 декабря 2023 года. За счет этого чистый долг/ скорр. EBITDA (LTM) равен 0,99x, и даже несмотря на спад в скорр. EBITDA, вышло снижение на 0,18x. Хотя бы тут выглядит позитивно.

После переезда домой, скорее всего, компания начнет платить дивиденды. Но больших выплат я не жду, запасов не накопили за годы работы без выплат, деньги потратили на рост бизнеса. И помним про 21 млрд рублей, который необходимы Русагро на полный выкуп компании.

Платить большую сумму после переезда неразумно, просто лучше вернуться к распределению 50% от прибыли по итогам 2024 года. Так что тут стоит смотреть на ситуацию более прагматично, учитывая проблемы отрасли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ускорение инфляции в последние несколько лет, сильно изменили ландшафт автомобильного рынка. Ряд авто в России стали недоступны, другие значительно выросли в цене.

🇨🇳 В такой ситуации покупка нового или "с пробегом" автомобиля из Китая и Южной Кореи, может прийти нам на помощь. Причем не только производства этих стран, но и европейских брендов.

Как выгодно и без лишних забот подобрать для себя автомобиль? Для этого есть полезный Telegram-канал Автобратья 👉🏻 https://www.group-telegram.com/avtopodbor_AutoBrothers

🔤 🔤 🔤 🔤 🔤 🔤 🔤 🔤 🔤 🔤

Это лучшие цены, прозрачные условия, гарантии на все привозимые а/м и работа по договору. 5-ти звездочный рейтинг на Яндексе и других площадках тому доказательство.

Компания на рынке с 2019 года, а теперь еще и ведет публичный Telegram-канал, в котором публикует много полезной информации.

Подписывайтесь 👉🏻 https://www.group-telegram.com/avtopodbor_AutoBrothers

#promo

Как выгодно и без лишних забот подобрать для себя автомобиль? Для этого есть полезный Telegram-канал Автобратья 👉🏻 https://www.group-telegram.com/avtopodbor_AutoBrothers

Это лучшие цены, прозрачные условия, гарантии на все привозимые а/м и работа по договору. 5-ти звездочный рейтинг на Яндексе и других площадках тому доказательство.

Компания на рынке с 2019 года, а теперь еще и ведет публичный Telegram-канал, в котором публикует много полезной информации.

Подписывайтесь 👉🏻 https://www.group-telegram.com/avtopodbor_AutoBrothers

#promo

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

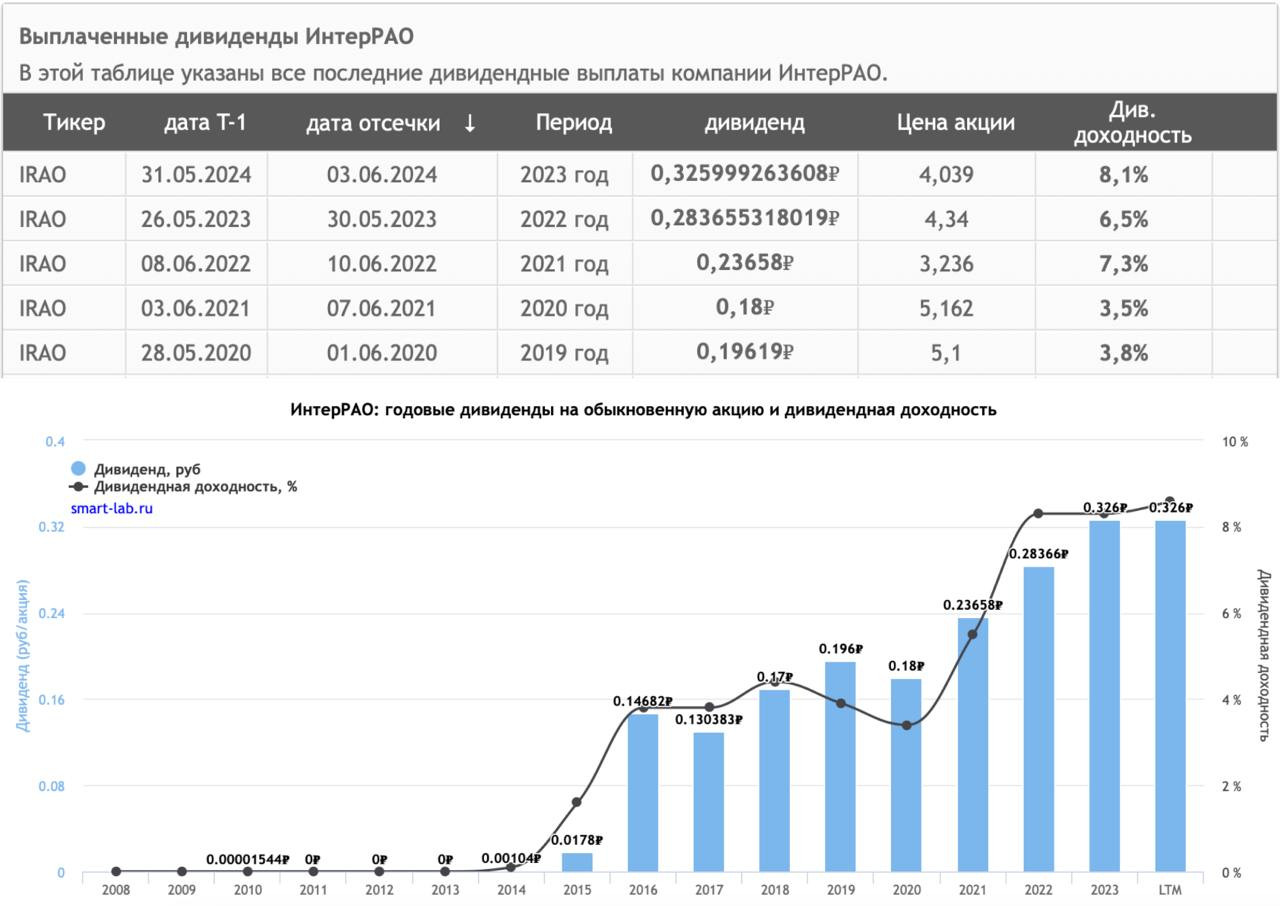

ИнтерРАО - а есть ли идея в электроэнергетике?

По заявлениям замминистра энергетики Евгения Грабчакова, российские энергокомпании покажут низкую предлагаемую доходность новых проектов генерации, дороговизну оборудования на рынке и срывы сроков поставок турбин производителями. Все эти проблемы будут негативом для компаний. Так, рост энергопотребления в РФ составил в 2024 году лишь 3,3%.

А что с ИнтерРАО?

Компания одна из немногих, которая благодаря своей кубышке продолжает расти. Давайте разберемся подробнее. Итак, выручка ИнтерРАО за 9 месяцев 2024 года выросла на 12,5% до 1,1 трлн рублей. Несмотря на снижение объемов экспорта электроэнергии на 33,5% до 5,546 млрд кВт-ч, на внутреннем рынке дела обстоят куда лучше.

Операционные расходы компании выросли также на 15,3%, что повлияло на снижение операционной прибыли с 96 до 83 млрд рублей. Косты продолжат расти, что характерно для всех публичных компаний. А вот рост финансовых доходов в 2 раза до 61 млрд рублей, позволило вытянуть чистую прибыль в плюс на 14% до 110,9 млрд рублей.

На балансе ИнтерРАО скопилось 178 млрд рублей, которые она разместила на банковских депозитах на срок не более 3 месяцев под повышенный процент. Это и дает тот самый рост финансовых доходов. Правда стоит учитывать снижение объемов средств. В 2023 году денежных средств и эквивалентов было на сумму в 400 ярдов.

Значительный CAPEX и инвестпрограмма отъедают доходы. А если учесть низкую доходность новых проектов, о которой писал выше, то расти будет еще труднее в 2025 году. Минэнерго РФ уже увидело возможность корректировки инвестпрограмм в электроэнергетике.

Что по дивидендам?

За 2023 год акционеры получили 8,1% доходности. По дивполитике компания направляет 25% от чистой прибыли на выплаты. За 9 месяцев накопленные дивиденды составляют 26,6 копеек, что ориентирует нас всего на 7% доходности. Плюс еще 4 квартал надо учитывать, но едва ли мы превысим планку в 10%. Вот и получаем скромные темпы роста, проблемы отрасли и неинтересную идею в ИнтерРАО.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По заявлениям замминистра энергетики Евгения Грабчакова, российские энергокомпании покажут низкую предлагаемую доходность новых проектов генерации, дороговизну оборудования на рынке и срывы сроков поставок турбин производителями. Все эти проблемы будут негативом для компаний. Так, рост энергопотребления в РФ составил в 2024 году лишь 3,3%.

А что с ИнтерРАО?

Компания одна из немногих, которая благодаря своей кубышке продолжает расти. Давайте разберемся подробнее. Итак, выручка ИнтерРАО за 9 месяцев 2024 года выросла на 12,5% до 1,1 трлн рублей. Несмотря на снижение объемов экспорта электроэнергии на 33,5% до 5,546 млрд кВт-ч, на внутреннем рынке дела обстоят куда лучше.

Операционные расходы компании выросли также на 15,3%, что повлияло на снижение операционной прибыли с 96 до 83 млрд рублей. Косты продолжат расти, что характерно для всех публичных компаний. А вот рост финансовых доходов в 2 раза до 61 млрд рублей, позволило вытянуть чистую прибыль в плюс на 14% до 110,9 млрд рублей.

На балансе ИнтерРАО скопилось 178 млрд рублей, которые она разместила на банковских депозитах на срок не более 3 месяцев под повышенный процент. Это и дает тот самый рост финансовых доходов. Правда стоит учитывать снижение объемов средств. В 2023 году денежных средств и эквивалентов было на сумму в 400 ярдов.

Значительный CAPEX и инвестпрограмма отъедают доходы. А если учесть низкую доходность новых проектов, о которой писал выше, то расти будет еще труднее в 2025 году. Минэнерго РФ уже увидело возможность корректировки инвестпрограмм в электроэнергетике.

Что по дивидендам?

За 2023 год акционеры получили 8,1% доходности. По дивполитике компания направляет 25% от чистой прибыли на выплаты. За 9 месяцев накопленные дивиденды составляют 26,6 копеек, что ориентирует нас всего на 7% доходности. Плюс еще 4 квартал надо учитывать, но едва ли мы превысим планку в 10%. Вот и получаем скромные темпы роста, проблемы отрасли и неинтересную идею в ИнтерРАО.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Рентал ПРО - еще 36 рублей в копилку

Друзья, вы знаете мою страсть к созданию и увеличению постоянного денежного потока портфеля с помощью дивидендов, купонов и прочих выплат. Далеко не все активы могут похвастаться этим. У одних возникли санкционные трудности с выплатами дивидендов, другие не делают этого по причине отсутствия желания мажоритариев. Но все это не про наш ЗПИФ на недвижимость Рентал ПРО.

УК «А класс капитал» приняла решение распределить дополнительный доход за декабрь в размере 942,7 млн рублей, что дает инвестиционный доход на 1 пай - 36,06 рублей. Это, на минуточку, в три с половиной раза превышает регулярные выплаты и ориентирует нас на доходность в 3,7% всего лишь за месяц 🔥

С июня 2024 года держатели паев Рентал ПРО, в том числе и ваш покорный слуга, получили 112,07 рублей, что более чем укладывается в прогнозные уровни годовой доходности, заявленной самой компанией. Так за счет чего удалось получить дополнительный доход в декабре?

Получен он благодаря уникальной для нашего рынка стратегии ротации объектов. Она позволяет пайщикам получать доход не только от сдачи в аренду объектов, но и от роста стоимости активов. То есть в случае ротации объектов, инвестор получает не бумажную доходность, а денежные средства себе на счет. Тот самый денежный поток, который я так люблю.

Но и это еще не все. Помимо выплат пайщикам, которые запланированы на конец января - начало февраля 2025 года, УК направит остальную часть средств на приобретение новых объектов в портфель Фонда. Учитывая бизнес-модель - это индустриальные объекты недвижимости класса А на этапе строительства и без привлечения заемного капитала.

Вот этой новости я ждал особенно. Покупка новых объектов в секторе индустриальной недвижимости крайне востребована сегодня. Тут мы получаем и рост арендных ставок, и колоссальный спрос со стороны e-commerce, и потенциальную ротацию в будущем. Как следствие, сохранение рентных платежей.

Радует, что Рентал ПРО выполняет обязательства, взятые на себя при выходе на IPO в июне 2024 года. Это позволяет мне и дальше крепко удерживать паи фонда и задуматься над увеличением их доли в портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, вы знаете мою страсть к созданию и увеличению постоянного денежного потока портфеля с помощью дивидендов, купонов и прочих выплат. Далеко не все активы могут похвастаться этим. У одних возникли санкционные трудности с выплатами дивидендов, другие не делают этого по причине отсутствия желания мажоритариев. Но все это не про наш ЗПИФ на недвижимость Рентал ПРО.

УК «А класс капитал» приняла решение распределить дополнительный доход за декабрь в размере 942,7 млн рублей, что дает инвестиционный доход на 1 пай - 36,06 рублей. Это, на минуточку, в три с половиной раза превышает регулярные выплаты и ориентирует нас на доходность в 3,7% всего лишь за месяц 🔥

С июня 2024 года держатели паев Рентал ПРО, в том числе и ваш покорный слуга, получили 112,07 рублей, что более чем укладывается в прогнозные уровни годовой доходности, заявленной самой компанией. Так за счет чего удалось получить дополнительный доход в декабре?

Получен он благодаря уникальной для нашего рынка стратегии ротации объектов. Она позволяет пайщикам получать доход не только от сдачи в аренду объектов, но и от роста стоимости активов. То есть в случае ротации объектов, инвестор получает не бумажную доходность, а денежные средства себе на счет. Тот самый денежный поток, который я так люблю.

Но и это еще не все. Помимо выплат пайщикам, которые запланированы на конец января - начало февраля 2025 года, УК направит остальную часть средств на приобретение новых объектов в портфель Фонда. Учитывая бизнес-модель - это индустриальные объекты недвижимости класса А на этапе строительства и без привлечения заемного капитала.

Вот этой новости я ждал особенно. Покупка новых объектов в секторе индустриальной недвижимости крайне востребована сегодня. Тут мы получаем и рост арендных ставок, и колоссальный спрос со стороны e-commerce, и потенциальную ротацию в будущем. Как следствие, сохранение рентных платежей.

Радует, что Рентал ПРО выполняет обязательства, взятые на себя при выходе на IPO в июне 2024 года. Это позволяет мне и дальше крепко удерживать паи фонда и задуматься над увеличением их доли в портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Инфляция растет, Х5 обещает дивиденды, а VK надеется на успешное IPO Скилбокса

Опубликованные накануне данные Росстата по инфляции нельзя назвать позитивными, поскольку за первые 13 дней января показатель вырос на 0,67%. Однако на вечерней сессии инвесторы воспряли духом, полагая, что Центробанк больше не станет повышать ключевую ставку, и мы наблюдали подъем в большинстве ликвидных акций.

В лидерах роста в среду был VK, акции которой подорожали на 9%. Новостные ленты пестрели заголовками о том, что ЦБ зарегистрировал акции Скилбокса, и инвесторы начали активно скупать эти бумаги, рассчитывая на успешное будущее IPO дочерней компании.

Однако многие из них упустили из виду реальные показатели деятельности EdTech-сервиса. После начала СВО среднегодовой прирост выручки составил всего несколько процентов, тогда как их прямые конкуренты за это же время увеличили свой бизнес более чем в два раза. Таким образом, потенциальное размещение Скилбокс может пройти по низким мультипликаторам.

Фудретейлер Х5 подтвердил намерение выплатить дивиденды в текущем году, однако конкретные суммы и даты выплат пока остаются неизвестными. В ближайшее время совет директоров планирует утвердить обновлённую дивидендную политику, так как предыдущий подход, основанный на соотношении чистого долга к EBITDA не выше 2х, уже не соответствует современным макроэкономическим условиям. Вероятно, новый устав снизит допустимый уровень долговой нагрузки до 1,5х и сделает акцент на использовании свободного денежного потока для расчёта размера дивидендов.

Согласно сообщениям Bloomberg и Reuters, несколько танкеров с российской нефтью марки ESPO сейчас находятся в простое вблизи китайских берегов из-за введённых санкций против морских перевозчиков. Оба агентства отмечают высокий спрос на этот сорт черного золота со стороны китайских нефтепереработчиков, что позволяет предположить, что будут найдены способы обхода этих ограничений. Следовательно, значительного снижения объёмов экспорта Роснефти ожидать не приходится, однако снижение маржинальности избежать вряд ли удастся.

Через несколько дней стартует налоговый период, и учитывая решение финансовых властей об увеличении объема продаж валюты до 6 февраля, можно прогнозировать укрепление курса рубля по отношению к доллару и юаню.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Опубликованные накануне данные Росстата по инфляции нельзя назвать позитивными, поскольку за первые 13 дней января показатель вырос на 0,67%. Однако на вечерней сессии инвесторы воспряли духом, полагая, что Центробанк больше не станет повышать ключевую ставку, и мы наблюдали подъем в большинстве ликвидных акций.

В лидерах роста в среду был VK, акции которой подорожали на 9%. Новостные ленты пестрели заголовками о том, что ЦБ зарегистрировал акции Скилбокса, и инвесторы начали активно скупать эти бумаги, рассчитывая на успешное будущее IPO дочерней компании.

Однако многие из них упустили из виду реальные показатели деятельности EdTech-сервиса. После начала СВО среднегодовой прирост выручки составил всего несколько процентов, тогда как их прямые конкуренты за это же время увеличили свой бизнес более чем в два раза. Таким образом, потенциальное размещение Скилбокс может пройти по низким мультипликаторам.

Фудретейлер Х5 подтвердил намерение выплатить дивиденды в текущем году, однако конкретные суммы и даты выплат пока остаются неизвестными. В ближайшее время совет директоров планирует утвердить обновлённую дивидендную политику, так как предыдущий подход, основанный на соотношении чистого долга к EBITDA не выше 2х, уже не соответствует современным макроэкономическим условиям. Вероятно, новый устав снизит допустимый уровень долговой нагрузки до 1,5х и сделает акцент на использовании свободного денежного потока для расчёта размера дивидендов.

Согласно сообщениям Bloomberg и Reuters, несколько танкеров с российской нефтью марки ESPO сейчас находятся в простое вблизи китайских берегов из-за введённых санкций против морских перевозчиков. Оба агентства отмечают высокий спрос на этот сорт черного золота со стороны китайских нефтепереработчиков, что позволяет предположить, что будут найдены способы обхода этих ограничений. Следовательно, значительного снижения объёмов экспорта Роснефти ожидать не приходится, однако снижение маржинальности избежать вряд ли удастся.

Через несколько дней стартует налоговый период, и учитывая решение финансовых властей об увеличении объема продаж валюты до 6 февраля, можно прогнозировать укрепление курса рубля по отношению к доллару и юаню.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Черкизово - стабильность против реальности

Агропромышленные компании часто выступают маяком стабильности. Спрос на их продукцию есть всегда, а что еще больше радует, он постоянен. Следовательно и финансовые потоки меньше подвержены волатильности и эффективно впитывают инфляцию. Сегодня у меня на столе отчет группы Черкизово за 9 месяцев 2024 года, пришло время оценить на сколько история интересна.

📃Финансовые метрики (кратко):

Выручка: 188 млрд руб. (+16,6% г/г)

Скорр. EBITDA: 36 млрд руб. (+7% г/г)

Рентабельность по скорр. EBITDA: 19% (-1,7 п.п. г/г)

Скорр. чистая прибыль: 17 млрд руб. (-15% г/г)

Чистый долг/скорр. EBITDA: 2,3х (1,9х по итогам 2023 г.)

Выручка действительно имеет стабильный рост, но он сопоставим с темпами инфляции. При этом видим снижение рентабельности по EBITDA, а также падение скорректированной чистой прибыли.

При растущей выручке это значит одно – расходы растут быстрее доходов. Почему бы компании не повышать цены, опережая темпы роста себестоимости, и не сохранить рентабельность? Ответ прост – давление со стороны государства.

Цены на полках оказывают значительно влияние на настроение граждан. Поэтому при инфляционной волне через регулирующие органы государство старается замедлить рост цен по всей цепочке – от производителей до ритейла. Это оказывает негативное влияние на динамику по чистой рентабельности.

Не буду нагонять негатива – рано или поздно чистая рентабельность вернется в район 10-11% с высокой вероятностью, вопрос нескольких лет.

🧮Однако относительно рынка оценка уже не самая дешевая. При цене 4300 капитализация группы 182 млрд, а чистая прибыль за последние 12 мес. на уровне ~25-30 млрд. Эти цифры дают нам мультипликатор P/E = 6-7.

У Черкизово сохраняется хороший потенциал к росту чистой прибыли на длинном горизонте. Однако смущает рост долговой нагрузки. У компании низкая ROA ~ 6-8%. Это значит, что при текущих ставках рост долга будет увеличивать косты на его обслуживание. Поэтому в среднесрочной перспективе можем увидеть ухудшения в отчетности. Я все еще воздерживаюсь от покупок акций компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Агропромышленные компании часто выступают маяком стабильности. Спрос на их продукцию есть всегда, а что еще больше радует, он постоянен. Следовательно и финансовые потоки меньше подвержены волатильности и эффективно впитывают инфляцию. Сегодня у меня на столе отчет группы Черкизово за 9 месяцев 2024 года, пришло время оценить на сколько история интересна.

📃Финансовые метрики (кратко):

Выручка: 188 млрд руб. (+16,6% г/г)

Скорр. EBITDA: 36 млрд руб. (+7% г/г)

Рентабельность по скорр. EBITDA: 19% (-1,7 п.п. г/г)

Скорр. чистая прибыль: 17 млрд руб. (-15% г/г)

Чистый долг/скорр. EBITDA: 2,3х (1,9х по итогам 2023 г.)

Выручка действительно имеет стабильный рост, но он сопоставим с темпами инфляции. При этом видим снижение рентабельности по EBITDA, а также падение скорректированной чистой прибыли.

При растущей выручке это значит одно – расходы растут быстрее доходов. Почему бы компании не повышать цены, опережая темпы роста себестоимости, и не сохранить рентабельность? Ответ прост – давление со стороны государства.

Цены на полках оказывают значительно влияние на настроение граждан. Поэтому при инфляционной волне через регулирующие органы государство старается замедлить рост цен по всей цепочке – от производителей до ритейла. Это оказывает негативное влияние на динамику по чистой рентабельности.

Не буду нагонять негатива – рано или поздно чистая рентабельность вернется в район 10-11% с высокой вероятностью, вопрос нескольких лет.

🧮Однако относительно рынка оценка уже не самая дешевая. При цене 4300 капитализация группы 182 млрд, а чистая прибыль за последние 12 мес. на уровне ~25-30 млрд. Эти цифры дают нам мультипликатор P/E = 6-7.

У Черкизово сохраняется хороший потенциал к росту чистой прибыли на длинном горизонте. Однако смущает рост долговой нагрузки. У компании низкая ROA ~ 6-8%. Это значит, что при текущих ставках рост долга будет увеличивать косты на его обслуживание. Поэтому в среднесрочной перспективе можем увидеть ухудшения в отчетности. Я все еще воздерживаюсь от покупок акций компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Суд второй раз отклонил иск частного инвестора к МКПАО Яндекс

Арбитражный суд Калининградской области отклонил иск частного инвестора к МКПАО "Яндекс". Истец требовал обменять принадлежащие ему акции нидерландской Yandex N.V. на бумаги российской компании. Судья не нашел обоснований для обмена акций и сослался на слова ЦБ о том, что инвестиции на внебиржевом рынке сопряжены с риском (о чём и я писал в контексте взаимодействия с брокерами). К слову, это уже второе проигранное дело – в конце декабря суд отклонил претензии группы инвесторов, которые требовали признать недействительной сделку по выкупу российского "Яндекса" у Yandex N.V.

Давайте разберемся, действительно ли сделка инвестора по покупке иностранных акций Yandex N.V была убыточна и он потерял свои средства? Математика вполне проста, считаем:

1️⃣ Согласно материалам дела, в апреле 2024 года инвестор купил на внебирже 15 391 акцию нидерландской компании. В то время примерная цена бумаги на внебиржевом рынке была 10-15$ (930-1395 р. по курсу на ту дату). Рыночная стоимость акции была в 3-4 раза дороже – 4000-4200 руб

2️⃣ Получается, инвестор потратил на сделку порядка 17 млн руб. При этом он продолжает владеть бумагами: сейчас акции Nebius Group N.V. оцениваются в 37,6$ за штуку. То есть общая стоимость акций примерно 570 тысяч долларов или 58 млн руб. по текущему курсу

3️⃣ Нехитрые подсчеты показывают, что инвестор может заработать более 41 млн рублей, если сейчас продаст свои бумаги – ограничений на проведение сделки у него нет

Остается вопрос, зачем в таком случае в принципе нужно было требовать обменять акции? Как говорится, просчитался, но не в ту сторону 🤔

❗️Не является инвестиционной рекомендацией

ИнвестТема

Арбитражный суд Калининградской области отклонил иск частного инвестора к МКПАО "Яндекс". Истец требовал обменять принадлежащие ему акции нидерландской Yandex N.V. на бумаги российской компании. Судья не нашел обоснований для обмена акций и сослался на слова ЦБ о том, что инвестиции на внебиржевом рынке сопряжены с риском (о чём и я писал в контексте взаимодействия с брокерами). К слову, это уже второе проигранное дело – в конце декабря суд отклонил претензии группы инвесторов, которые требовали признать недействительной сделку по выкупу российского "Яндекса" у Yandex N.V.

Давайте разберемся, действительно ли сделка инвестора по покупке иностранных акций Yandex N.V была убыточна и он потерял свои средства? Математика вполне проста, считаем:

1️⃣ Согласно материалам дела, в апреле 2024 года инвестор купил на внебирже 15 391 акцию нидерландской компании. В то время примерная цена бумаги на внебиржевом рынке была 10-15$ (930-1395 р. по курсу на ту дату). Рыночная стоимость акции была в 3-4 раза дороже – 4000-4200 руб

2️⃣ Получается, инвестор потратил на сделку порядка 17 млн руб. При этом он продолжает владеть бумагами: сейчас акции Nebius Group N.V. оцениваются в 37,6$ за штуку. То есть общая стоимость акций примерно 570 тысяч долларов или 58 млн руб. по текущему курсу

3️⃣ Нехитрые подсчеты показывают, что инвестор может заработать более 41 млн рублей, если сейчас продаст свои бумаги – ограничений на проведение сделки у него нет

Остается вопрос, зачем в таком случае в принципе нужно было требовать обменять акции? Как говорится, просчитался, но не в ту сторону 🤔

❗️Не является инвестиционной рекомендацией

ИнвестТема

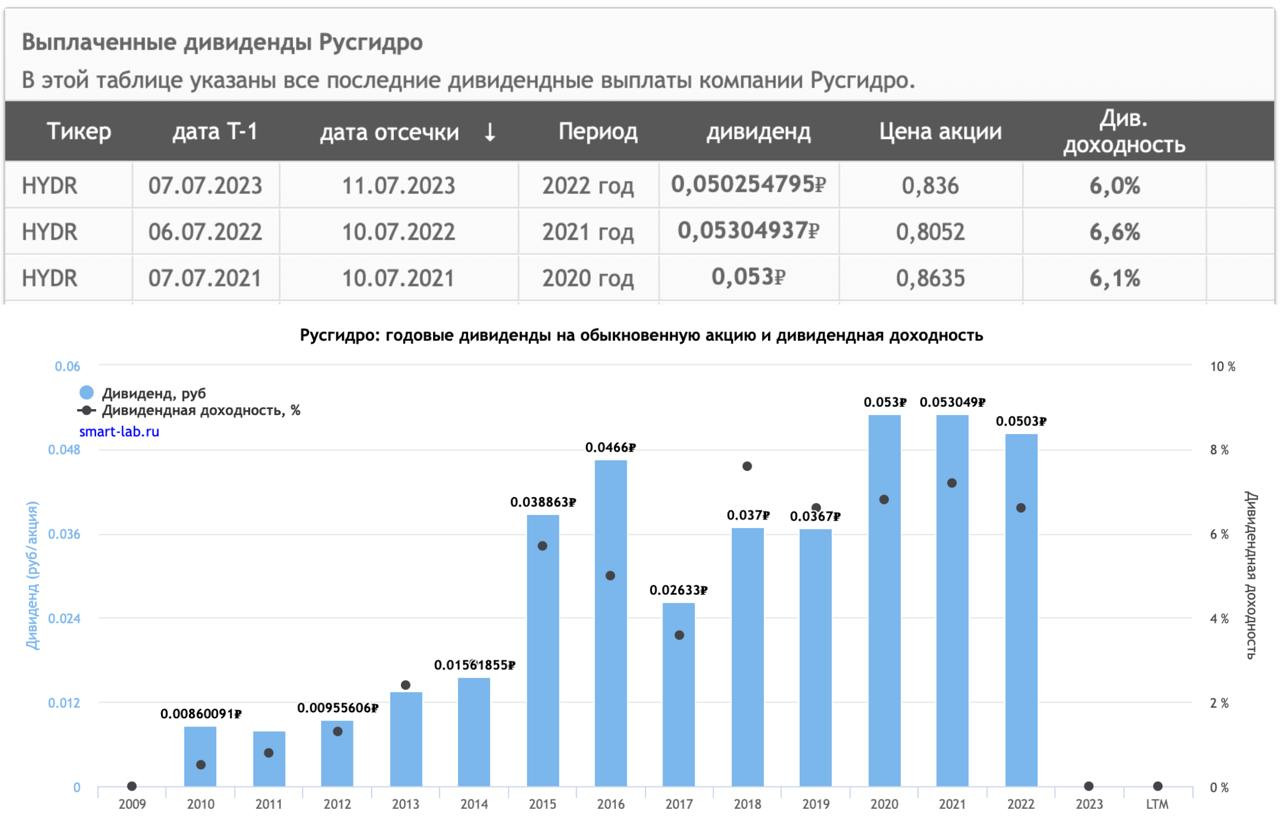

РусГидро - проценты убили прибыль

Пожалуй отчет РусГидро один из последних за 9 месяцев 2024 года, который у меня остался неразобранным. Скоро нас начнут радовать (или огорчать) компании своими операционными результатами по итогам всего года, вот где интересно будет. Однако по РусГидро все же решил обновить свое вью.

Итак, выручка компании за отчетный период увеличилась на 12% до 411 млрд рублей. Положительная динамика связана с индексацией тарифов на электроэнергию, небольшим увеличением выработки на пару процентов, где основу роста составил центральный регион РФ, а также небольшим ростом субсидий на 6%.

При этом операционные расходы росли быстрее выручки, что полностью обнулило эффект роста выручки и дало 79,6 млрд рублей. Еще немного обесценения активов сверху, и вот уже чистая операционная прибыль на 3% ниже прошлого года.

Основные проблемы можно заметить в строке финансовые расходы. Чуда нет и не может быть при такой высокой ключевой ставке. В 4 раза выросли финансовые расходы, если сложить чистый эффект с учетом финансового дохода, то за 9 месяцев 2024 утекло 31,7 млрд руб или 45% от операционной прибыли. В итоге чистой прибыли на 59% меньше, чем в прошлом году.

В 4 квартале прибыль останется под давлением. Это период максимально высокой ставки и самых дорогих заемных денег у компании за последнее время. К тому же РусГидро постоянно находится в активной фазе инвестиционной программы, продолжая генерировать отрицательный свободный денежный поток, который в отчетном периоде составил 50,9 млрд рублей против оттока в 66,1 млрд рублей годом ранее.

Дивидендная политика компании предусматривает выплату акционерам 50% скор. чистой прибыли, но не ниже среднего значения за последние три года. Учитывая, что приоритетом бизнеса является инвестпрограмма, а не доходность акционеров, да еще и с сильно упавшей базой для дивиденда, вероятность получить доходность выше 10% сокращается.

Даже если ЦБ во второй половине года начнет активно снижать ключевую ставку, то дивидендная доходность в акциях РусГидро всё равно будет кратно ниже ставки ЦБ. Инвесторов должна смущать бесконечно-гигантская инвестиционная программа, слабые темпы роста, проблемные дальневосточные активы и низкие дивиденды. Так что в 2025 году лучше поискать идею в другом месте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пожалуй отчет РусГидро один из последних за 9 месяцев 2024 года, который у меня остался неразобранным. Скоро нас начнут радовать (или огорчать) компании своими операционными результатами по итогам всего года, вот где интересно будет. Однако по РусГидро все же решил обновить свое вью.

Итак, выручка компании за отчетный период увеличилась на 12% до 411 млрд рублей. Положительная динамика связана с индексацией тарифов на электроэнергию, небольшим увеличением выработки на пару процентов, где основу роста составил центральный регион РФ, а также небольшим ростом субсидий на 6%.

При этом операционные расходы росли быстрее выручки, что полностью обнулило эффект роста выручки и дало 79,6 млрд рублей. Еще немного обесценения активов сверху, и вот уже чистая операционная прибыль на 3% ниже прошлого года.

Основные проблемы можно заметить в строке финансовые расходы. Чуда нет и не может быть при такой высокой ключевой ставке. В 4 раза выросли финансовые расходы, если сложить чистый эффект с учетом финансового дохода, то за 9 месяцев 2024 утекло 31,7 млрд руб или 45% от операционной прибыли. В итоге чистой прибыли на 59% меньше, чем в прошлом году.

В 4 квартале прибыль останется под давлением. Это период максимально высокой ставки и самых дорогих заемных денег у компании за последнее время. К тому же РусГидро постоянно находится в активной фазе инвестиционной программы, продолжая генерировать отрицательный свободный денежный поток, который в отчетном периоде составил 50,9 млрд рублей против оттока в 66,1 млрд рублей годом ранее.

Дивидендная политика компании предусматривает выплату акционерам 50% скор. чистой прибыли, но не ниже среднего значения за последние три года. Учитывая, что приоритетом бизнеса является инвестпрограмма, а не доходность акционеров, да еще и с сильно упавшей базой для дивиденда, вероятность получить доходность выше 10% сокращается.

Даже если ЦБ во второй половине года начнет активно снижать ключевую ставку, то дивидендная доходность в акциях РусГидро всё равно будет кратно ниже ставки ЦБ. Инвесторов должна смущать бесконечно-гигантская инвестиционная программа, слабые темпы роста, проблемные дальневосточные активы и низкие дивиденды. Так что в 2025 году лучше поискать идею в другом месте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

🐳 Три кита российского фондового рынка

Торги понедельника, на фоне инаугурации Трампа, прошли относительно спокойно. Индекс Мосбиржи скорректировался на 0,5%, остановившись на отметке 2930 пунктов. Взять 3000 с наскока не получилось. Правда долгосрочных инвесторов такие движения едва ли должны волновать, но волатильность ближайшие недели точно будет повышенная.

Дальнейшая динамика рынка, базирующаяся ранее на фундаментальных основах, сейчас стоит всего на трех китах: конфликт на Украине, отсутствие ликвидности (блокировка нерезидентов) и жесткая денежно-кредитная политика ЦБ. Давайте кратко по этим темам пробежимся.

Ключевая ставка на пике?

По реакции рынка на сохранение ставки на уровне в 21%, можно понять ожидания инвесторов. Все готовы к развороту, однако ожидания - не равно реальность. По факту, жесткую ДКП держать придется ЦБ весь 2025 год, что продолжит оказывать негативное влияние на весь рынок и деловую активность в стране. Получается, что тут драйверов роста поди поищи.

Трампу удастся завершить конфликт?

Этого ждут все. Начиная с чиновников, заканчивая обычными гражданами, которые возлагают на Дональда свои надежды. Ранее Трамп заявлял, что за один день закончит конфликт. Кстати, сегодня именно тот день. Потом начали говорить о 6 месяцах. Как бы не перешли «на годы» в этом вопросе. Пока я не вижу ни одной причины схлопывать конфликт в короткий срок. Однако на то она и геополитика, чтобы быть непредсказуемой.

Где ликвидность?

Фондовому рынку для полноценного роста к своим локальным/историческим максимумам нужна новая кровь. Это либо разморозка нерезов, в чем я очень сомневаюсь, даже после окончания конфликта. Либо деньги физлиц, которые они хранят под высокий процент в банках. Тут я снова сделаю отсылку к высокой ставке ЦБ, ведь больших денег на рынок инвесторы не «занесут», пока ставки по вкладам в банках выше 20%.

Все три кита говорят не в пользу дальнейшего роста рынка. Точнее не в пользу ускоренного роста и перехая по Индексу. В моменте, позитивный сентимент преобладает, а инвесторы пользуются высочайшей недооцененностью активов (в том числе и я), подбирая точечно акции. Это может драйвить рынок краткосрочно, а вот настоящий бум начнется тогда, когда получим отчеты на вышеуказанные вопросы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Торги понедельника, на фоне инаугурации Трампа, прошли относительно спокойно. Индекс Мосбиржи скорректировался на 0,5%, остановившись на отметке 2930 пунктов. Взять 3000 с наскока не получилось. Правда долгосрочных инвесторов такие движения едва ли должны волновать, но волатильность ближайшие недели точно будет повышенная.

Дальнейшая динамика рынка, базирующаяся ранее на фундаментальных основах, сейчас стоит всего на трех китах: конфликт на Украине, отсутствие ликвидности (блокировка нерезидентов) и жесткая денежно-кредитная политика ЦБ. Давайте кратко по этим темам пробежимся.

Ключевая ставка на пике?

По реакции рынка на сохранение ставки на уровне в 21%, можно понять ожидания инвесторов. Все готовы к развороту, однако ожидания - не равно реальность. По факту, жесткую ДКП держать придется ЦБ весь 2025 год, что продолжит оказывать негативное влияние на весь рынок и деловую активность в стране. Получается, что тут драйверов роста поди поищи.

Трампу удастся завершить конфликт?

Этого ждут все. Начиная с чиновников, заканчивая обычными гражданами, которые возлагают на Дональда свои надежды. Ранее Трамп заявлял, что за один день закончит конфликт. Кстати, сегодня именно тот день. Потом начали говорить о 6 месяцах. Как бы не перешли «на годы» в этом вопросе. Пока я не вижу ни одной причины схлопывать конфликт в короткий срок. Однако на то она и геополитика, чтобы быть непредсказуемой.

Где ликвидность?

Фондовому рынку для полноценного роста к своим локальным/историческим максимумам нужна новая кровь. Это либо разморозка нерезов, в чем я очень сомневаюсь, даже после окончания конфликта. Либо деньги физлиц, которые они хранят под высокий процент в банках. Тут я снова сделаю отсылку к высокой ставке ЦБ, ведь больших денег на рынок инвесторы не «занесут», пока ставки по вкладам в банках выше 20%.

Все три кита говорят не в пользу дальнейшего роста рынка. Точнее не в пользу ускоренного роста и перехая по Индексу. В моменте, позитивный сентимент преобладает, а инвесторы пользуются высочайшей недооцененностью активов (в том числе и я), подбирая точечно акции. Это может драйвить рынок краткосрочно, а вот настоящий бум начнется тогда, когда получим отчеты на вышеуказанные вопросы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}