Мы снижаем наш таргет для бумаг НЛМК до 180 рублей за акцию (с 200 рублей ранее). Потенциал роста на горизонте 12 месяцев — 34%. При этом мы сохраняем рекомендацию «покупать».

Изменение целевой цены обусловлено снижением наших ожиданий относительно объемов производства стали компанией и цен на металлопродукцию в течение следующих 12 месяцев. С третьего квартала наблюдается снижение спроса на сталь из-за повышения ключевой ставки и завершения ряда популярных льготных ипотечных программ.

Несмотря на проблемы со спросом на сталь на внутреннем рынке, по нашему мнению, текущие ценовые уровни выглядят привлекательно для формирования долгосрочных позиций в акциях НЛМК на фоне потенциального перехода Банка России к снижению ключевой ставки в 2025 году. Сейчас акции торгуются с мультипликатором EV/EBITDA 2025 на уровне 3,4x, что ниже исторического среднего значения (около 4,5x).

Мы выделяем следующие факторы инвестиционной привлекательности акций НЛМК.

👍 Компания сохраняет высокую долю экспорта (более 30%), что снижает зависимость от спроса на сталь на внутреннем рынке.

👍 НЛМК не находится в цикле высоких капитальных затрат, что позволяет генерировать солидный свободный денежный поток.

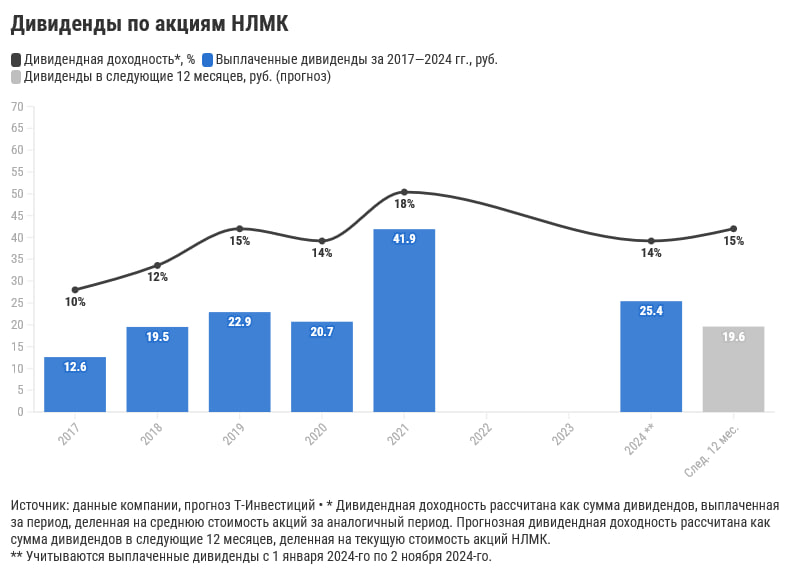

👍 Прогнозная дивидендная доходность в следующие 12 месяцев составляет 15%, что выше, чем у конкурентов.

Мы снижаем наш таргет для бумаг НЛМК до 180 рублей за акцию (с 200 рублей ранее). Потенциал роста на горизонте 12 месяцев — 34%. При этом мы сохраняем рекомендацию «покупать».

Изменение целевой цены обусловлено снижением наших ожиданий относительно объемов производства стали компанией и цен на металлопродукцию в течение следующих 12 месяцев. С третьего квартала наблюдается снижение спроса на сталь из-за повышения ключевой ставки и завершения ряда популярных льготных ипотечных программ.

Несмотря на проблемы со спросом на сталь на внутреннем рынке, по нашему мнению, текущие ценовые уровни выглядят привлекательно для формирования долгосрочных позиций в акциях НЛМК на фоне потенциального перехода Банка России к снижению ключевой ставки в 2025 году. Сейчас акции торгуются с мультипликатором EV/EBITDA 2025 на уровне 3,4x, что ниже исторического среднего значения (около 4,5x).

Мы выделяем следующие факторы инвестиционной привлекательности акций НЛМК.

👍 Компания сохраняет высокую долю экспорта (более 30%), что снижает зависимость от спроса на сталь на внутреннем рынке.

👍 НЛМК не находится в цикле высоких капитальных затрат, что позволяет генерировать солидный свободный денежный поток.

👍 Прогнозная дивидендная доходность в следующие 12 месяцев составляет 15%, что выше, чем у конкурентов.

Ukrainian forces successfully attacked Russian vehicles in the capital city of Kyiv thanks to a public tip made through the encrypted messaging app Telegram, Ukraine's top law-enforcement agency said on Tuesday. But the Ukraine Crisis Media Center's Tsekhanovska points out that communications are often down in zones most affected by the war, making this sort of cross-referencing a luxury many cannot afford. It is unclear who runs the account, although Russia's official Ministry of Foreign Affairs Twitter account promoted the Telegram channel on Saturday and claimed it was operated by "a group of experts & journalists." READ MORE As such, the SC would like to remind investors to always exercise caution when evaluating investment opportunities, especially those promising unrealistically high returns with little or no risk. Investors should also never deposit money into someone’s personal bank account if instructed.

from cn