{kind=link}

group-telegram.com/taurenin/2847

Last Update:

🥃 КЛВЗ Кристалл (KLVZ) | Результаты после IPO

▫️Капитализация: 3,4 млрд ₽ / 3,668₽ за акцию

▫️Выручка ТТМ: 3,8 млрд ₽

▫️EBITDA ТТМ: 378,6 млн ₽

▫️Чистая прибыль ТТМ: 86,3 млн ₽

▫️P/E ТТМ: 39,1

▫️P/B: 1,92

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

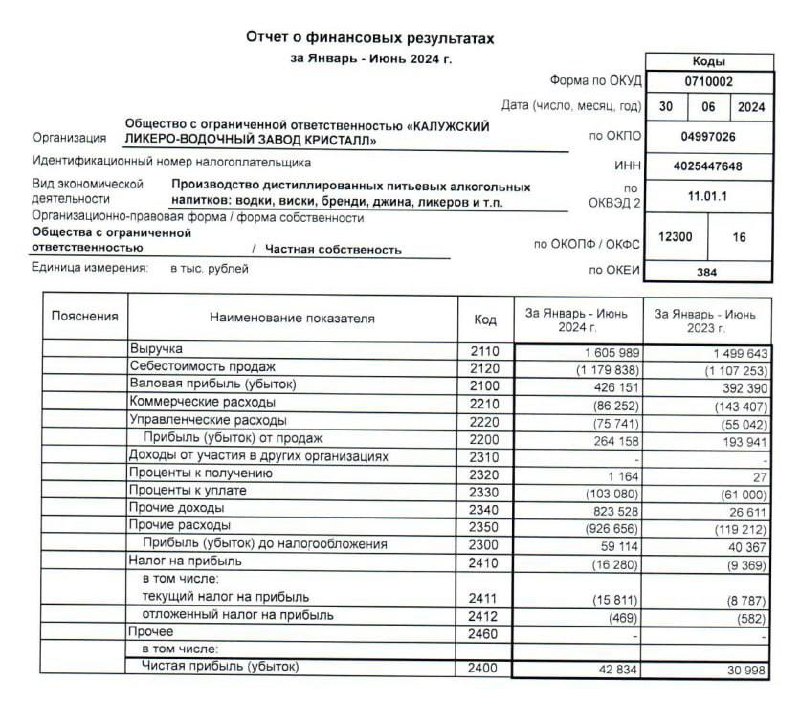

▫️Выручка: 1,6 млрд ₽ (+7,1% г/г)

▫️EBITDA: 211 млн ₽ (+62,2% г/г)

▫️Чистая прибыль: 42,8 млн ₽ (+38,2% г/г)

✅ Компания наращивает продажи ЛВИ (ликеры и прочие категории помимо водки): за 9м 2024г реализовали около 400 тыс. декалитров продукции, что на 97% выше результатов прошлого года. При этом, наблюдается сокращение продаж водки на 12,8% г/г до 1,1 млн декалитров.

👉 Несмотря на то, что общий объём продаж алкогольной продукции вырос незначительно (+2,3% г/г), рост продаж более маржинальных ЛВИ ощутимо сказывается на динамике EBITDA и чистой прибыли.

❌ Если практически все компании, которые недавно вышли на IPO, сохраняют какую-то открытость, то Кристалл даже не публикует отчетность по МСФО (вопреки обещаниям). Вместо этого публикуется далеко не самая информативная отчетность дочерней операционной компании по РСБУ и РСБУ холдинга.

❌ На конец 1П2024г чистый долг составлял 3,4 млрд рублей при ND / EBITDA = 2,9. На обслуживание долга за отчетный период ушло 102 млн рублей (+67% г/г) или 38,6% операционной прибыли.

❌ За последние 12м КЛВЗ Кристалл получил убыток на уровне свободного денежного потока в 898 млн рублей, отдельно за 1П 2024г убыток составил 776,8 млн рублей (убыток вырос на 207,4% г/г). Менеджмент объясняет убыток временным кассовым разрывом и движением по оборотному капиталу.

Вывод:

На IPO менеджмент прогнозировал уже к 2026г рост производства в 4,2 раза, который также должен привести к росту чистой прибыли более чем в 25 раз до 2,7 млрд рублей. Пока фактические данные никак не сопоставляются с прогнозами, разве что растёт производство ЛВИ и повышается маржинальность. Свободный денежный поток группы глубоко отрицательный и до сильно снижения ставки ЦБ вряд ли он будет глубоко положительным.

После коррекции компания уже не стоит так дорого как раньше, но и драйверов роста стало меньше, а перспективы ухудшились. Идеи здесь не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #KLVZ #КЛВЗ

BY TAUREN ИНВЕСТИЦИИ 🔍

Share with your friend now:

group-telegram.com/taurenin/2847