{kind=link}

group-telegram.com/domusverus/423

Last Update:

Три социальных сдвига важных для рынка недвижимости

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

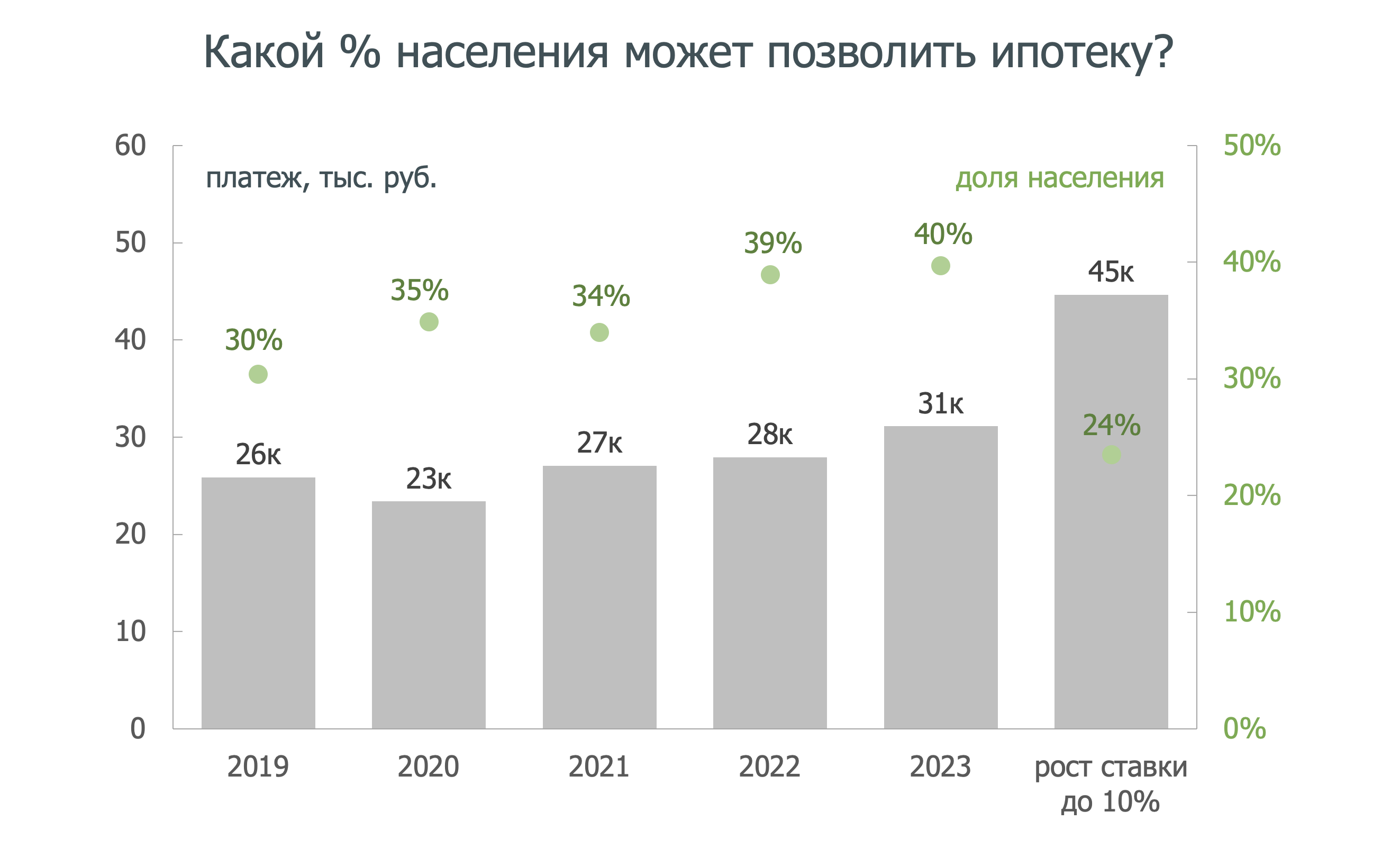

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

BY Domus Verus

Share with your friend now:

group-telegram.com/domusverus/423