{kind=link}

group-telegram.com/MarketHeart/2183

Last Update:

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая система засунула голову в долговую петлю рефинансирования, которая быстро затягивается — заливать пожар ликвидностью не поможет. Суть проблемы в том, что глобальная долларовая система зависит от постоянной пролонгации или рефинансирования долга. На протяжении десятилетий ставки только снижались, а в конечном итоге стали нулевыми или отрицательными, поэтому система работала на постоянном рефинансировании за счет эмиссии «резервных валют».

Предпосылками для пролонгации долга являются:

1. Достаточная ликвидность/банковские резервы.

ФРС может пулять ликвидность в систему с помощью печатного станка: количественное смягчение (выкуп на баланс долга), программы льготного кредитования банков/BTFP и своп-линии (кредиты под эмиссию других валют) для остальных ЦБ.

2. Безрисковый залог.

Бизнес использует казначейские облигации США в качестве обеспечения для получения займа, поскольку они являются прямым обязательством правительства США, которое «никогда не объявит дефолта».

3. Нормализованная кривая доходности.

Для работы системы должна быть нормальная (восходящая) кривая доходности, когда краткосрочные ставки ниже, чем долгосрочные. Принцип работы банковской системы прост -- берем короткие займы и выдаем длинные кредиты. Если ставки на дальнем конце кривой выше, чем на ближней, то кредитовать просто невыгодно.

Получаем: банки берут ликвидность (1), выдают её под «безрисковое обеспечение» (2), если в экономике нормальная ситуация с кривой доходности, когда они получают выгоду (3).

В чем проблема? Злобная и страшная инфляция.

Чтобы подавить рост цен (монетарный и структурный, что уже нереально), ФРС резко задрала ставки на ближнем конце кривой, из-за чего краткосрочные процентные ставки начинают превышать долгосрочные. Это событие ломает банковскую систему (3), вызывая инверсию кривой доходности: https://www.group-telegram.com/es/MarketHeart.com/2173

Важно, что ФРС обеспечивает соблюдение нижней границы процентных ставок, через механизм кредитования банков RRP (обратное репо или QE наоборот). Трежерис переводятся с баланса ФРС в банковскую систему с обязательством их выкупа через несколько дней. Фактически банки сливают Федрезерву свеженапечатанную ликвидность обратно, получая сейчас безрисковую доходность от правительства Штатов, что очень щедро.

Собственно реальной ликвидности (1) для реального сектора и не остается, так как все сливается в RRP. Плюс в рамках долларовой системы безрисковое обеспечения (2) иногда «перезакладывается» в X раз от своего номинала -- очень удобно, но приводит к нехватке залога: долгосрочные ставки из-за спроса растут еще медленней, усиливая инверсию (3). Система не может позволить себе доходность казначейских облигации выше 4-5%, сидя на миллиардах нереализованных убытков по «безрисковому залогу». А вместо консервативного хеджирования для снижения рисков многие умельцы также использовали кредитное плечо для спекулятивных покупок акций и криптовалют.

Кризис суверенного долга = невозможность профинансировать/пролонгировать долги: https://www.group-telegram.com/es/MarketHeart.com/1963

Чтобы предотвратить коллапс системы, вместо Quantative Chaos, ФРС придется с одной стороны вливать море ликвидности, с другой снижать процентные ставки, нормализуя кривую на фоне депрессии в экономике. Это само собой означает серьезное наращивание госдолга. Фактически единственный способ выжить -- это монетизация долга = девальвация собственной валюты и выход из статуса «резервной» (пресловутый парадокс Триффина).

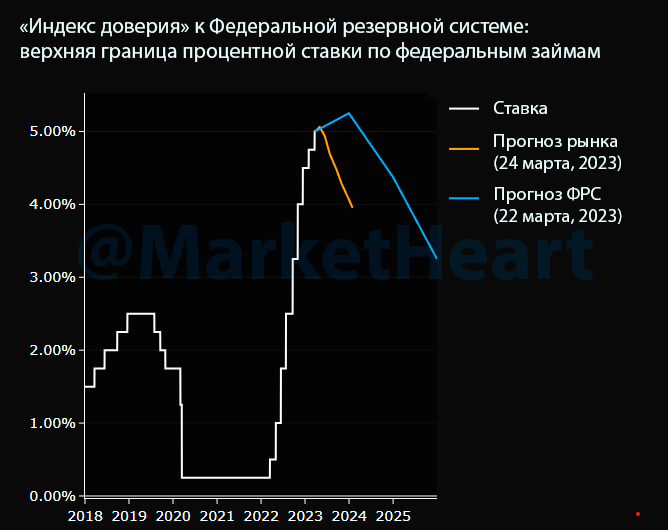

Ниже «индекс доверия» к #ФРС: прогноз регулятора по ставке против прогноза рынка облигаций. Бонды кричат, что дело швах, а рисковые активы ожидает бойня.

@MarketHeart

BY Собачье сердце

Share with your friend now:

group-telegram.com/MarketHeart/2183