{kind=link}

group-telegram.com/investokrat/2138

Last Update:

📈 Займер сохраняет высокие темпы роста

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

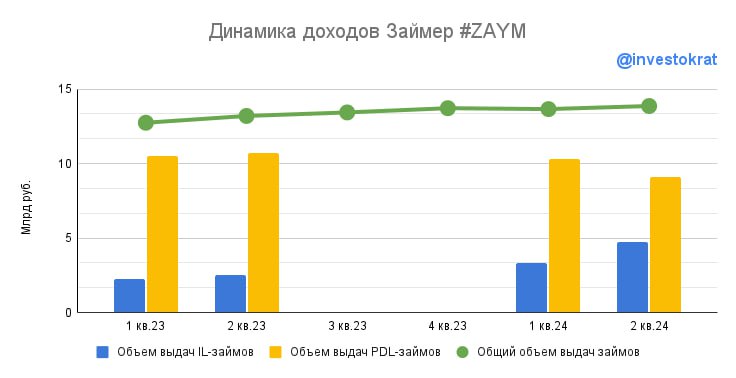

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.

🏦 Несмотря на рост выдач, сектор МФО продолжает регулироваться со стороны ЦБ. Но стоит отметить, что менеджмент Займера активно подстраивается под меняющуюся рыночную конъюнктуру. Так, текущие ограничения в основном касаются "коротких" займов или PDL и в меньшей степени затрагивают новое направление в виде IL займов.

💼 Менеджмент продолжает смотреть в сторону выдач более длинных денег. Одним из инструментов рассматривают POS-займы, которые выдаются в точках продаж для приобретения техники или электроники. Это позволит еще сильнее диверсифицировать бизнес и нарастить клиентскую базу, отчасти перетянув текущих клиентов банков. Этот процесс уже начался.

📌 Резюмируя все вышесказанное, компания сохраняет качественный рост операционных результатов и клиентской базы. Это положительно отразится на доходах в будущих периодах. Но рынок пока не видит этих изменений и цена акции в моменте торгуется на 26% ниже цены размещения. Хотя в день выхода отчета, акции росли почти на 4%. Думаю, что эта динамика сохранится.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

BY ИнвестократЪ | Георгий Аведиков

Share with your friend now:

group-telegram.com/investokrat/2138