group-telegram.com/particular_trader/3183

Last Update:

Роснефть - сдвиг Восток Ойла и падение прибыли

Учитывая сохранение жесткой денежно-кредитной политики в 2025 год и перспективы повышения ключевой ставки уже в конце декабря, выбор крепких активов становится все более сложным. Среди голубых фишек большой устойчивостью обладают компании нефтегазового сектора. Сегодня мы разберем отчетность Роснефти за 9 месяцев 2024 года и ее перспективы.

Итак, выручка компании за отчетный период выросла на 15,6% до 7,6 трлн рублей. Секрета тут нет - в связи с решениями Правительства РФ по ограничению добычи нефти в дополнение к квотам, установленным соглашением ОПЕК+, производственные показатели в отчетном периоде находились под давлением.

Расходы компании росли быстрее выручки, прибавив 23,5% до 6,0 трлн рублей. Налоги по всему сектору давят - они выросли больше всего и за 9 месяцев 2024 года составили 2,7 трлн рублей (+25,5% г/г). В 2025 году налогов станет еще больше.

Операционная прибыль на фоне роста расходов упала до 1,7 трлн рублей (5,9% г/г) EBITDA снизилась на 3,4%, свободный скорректированный денежный поток на 7,1%, а прибыль и вовсе на 13,9% до 926 млрд руб. Правда стоит учитывать, что прибыль в почти ярд по итогам лишь 9 месяцев больше, чем годовая прибыль того же 2019 года или 22-го.

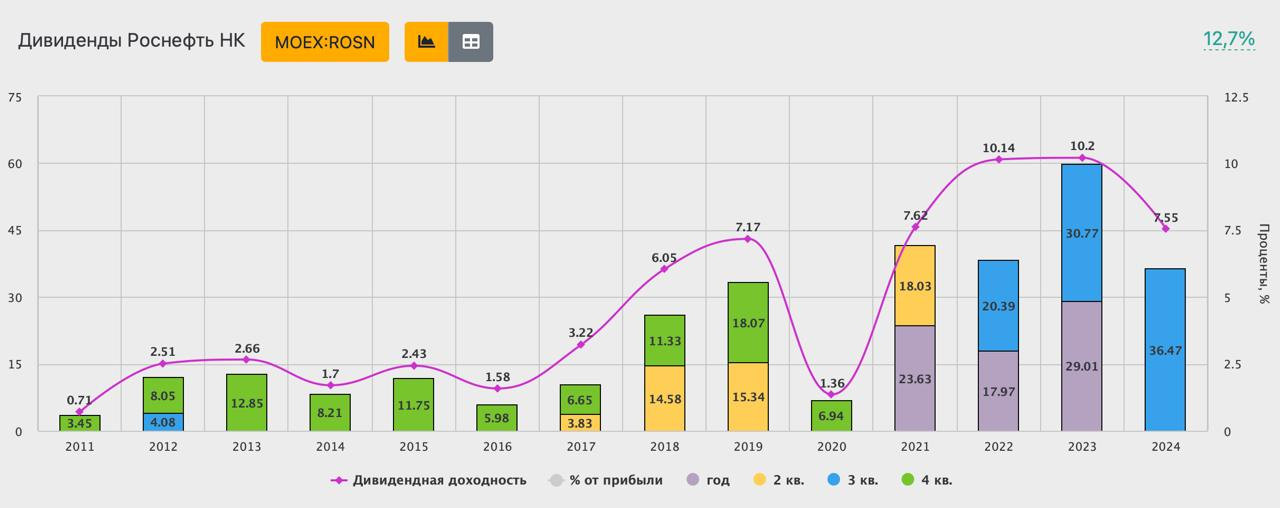

А вот дивиденды радуют. СД рекомендовал дивиденды 36,47 рублей на акцию. Полугодовая дивидендная доходность составляет 7,6%. На выплату дивидендов направят 386,5 млрд руб., или 50% чистой прибыли за полугодие - все четко по дивполитике.

Продолжаю держать позицию и рассматривать акции Роснефти к докупке. Запуск флагманского проекта Восток Ойл с налоговыми послаблениями поддержат бизнес в ближайшие годы. Ну а дивиденды будут вишенкой на торте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}