{kind=link}

group-telegram.com/domusverus/276

Last Update:

Сколько дополнительных продаж в новостройках обеспечили льготные программы?

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

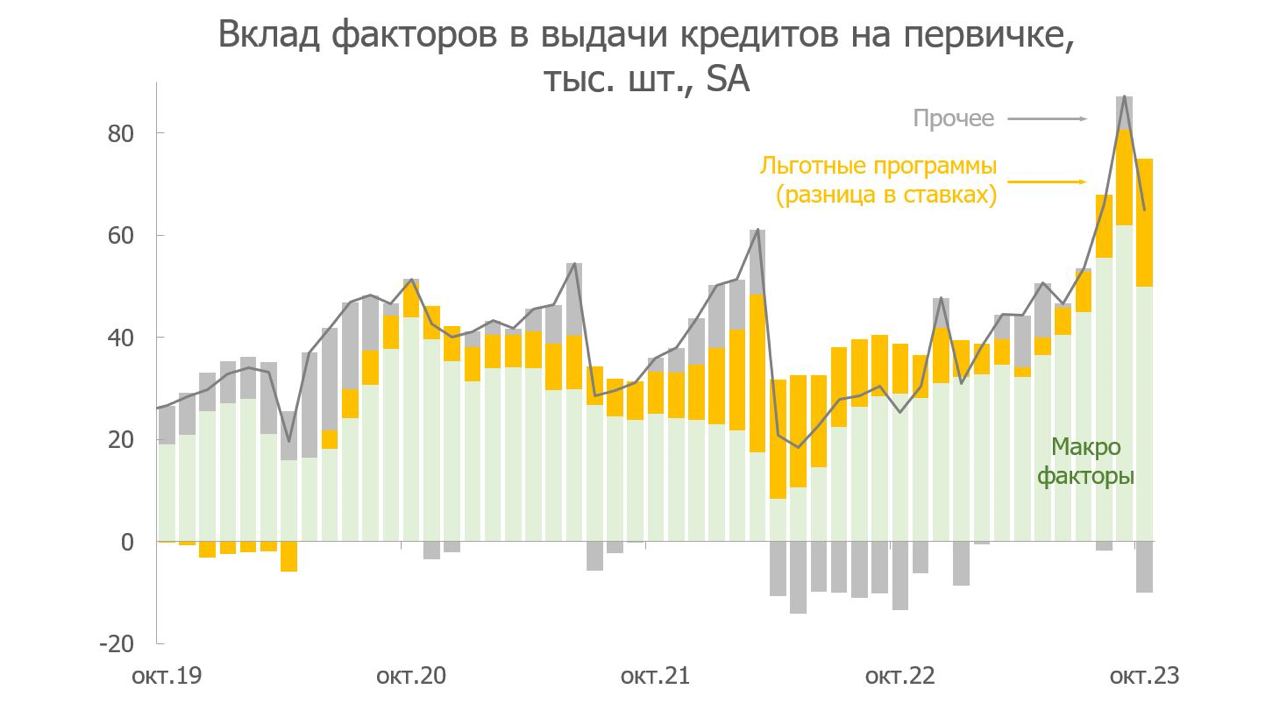

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@DomusVerus

BY Domus Verus

Share with your friend now:

group-telegram.com/domusverus/276