Роснефть: открываем идею на покупку акцийМы начинаем аналитическое покрытие акций Роснефти с рекомендации «покупать» и целевой ценой 590 рублей за бумагу на горизонте 12 месяцев (потенциал роста — 23%). Такую рекомендацию мы присвоили акциям компании ввиду следующих факторов.

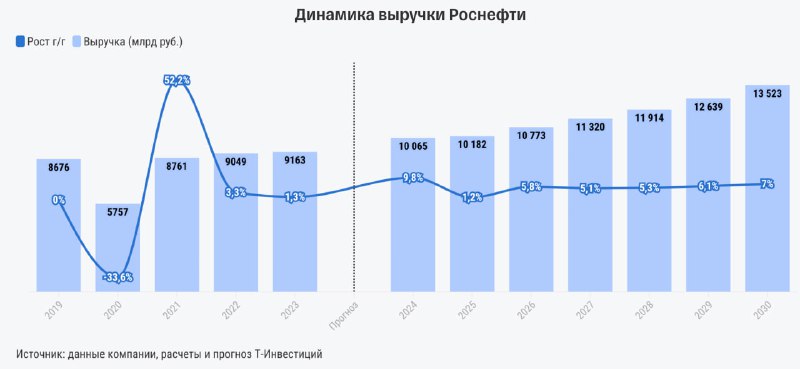

👍 Позитивная динамика финансовых показателей в 2024 году, несмотря на высокую базу прошлого года. Восстановление цен на мировом рынке нефти наряду с сужением дисконта на российскую нефть и ослаблением курса рубля позволит компании показать сильные финансовые результаты по итогам текущего года и превысить значения 2023-го.

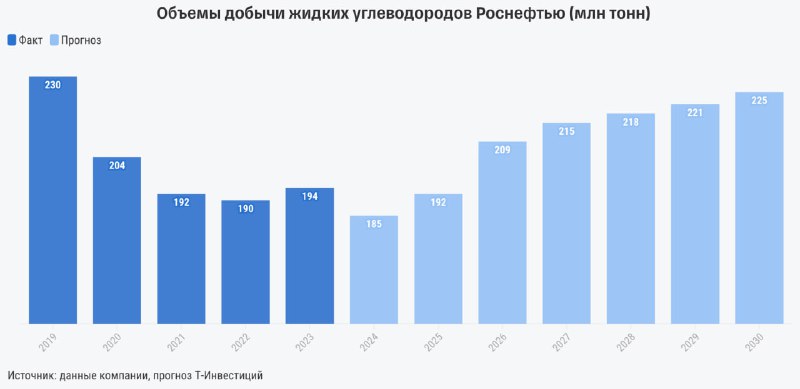

👍 Вероятный рост объемов добычи премиальной нефти за счет флагманского проекта. Роснефть приступит к наращиванию добычи нефти после снятия ограничений ОПЕК+. Она сможет это сделать в том числе за счет реализации самого крупного в мировой нефтегазовой индустрии проекта Восток Ойл. Ждем, что к 2030 году объем добычи жидких углеводородов компанией составит 225 млн тонн (на 16% больше, чем в 2023-м), из которых 67 млн будет добываться на месторождениях проекта Восток Ойл (с учетом Ванкорского кластера). Отметим, что нефть с флагманского проекта является премиальной: она содержит всего от 0,01% до 0,1% серы, тогда как у Urals этот показатель достигает около 1,7%. Поэтому ждем, что нефть с проекта Восток Ойл будет реализовываться с минимальным дисконтом к Brent, что повысит маржинальность бизнеса Роснефти.

👍 Налоговые льготы. Благодаря статусу госкомпании Роснефть имеет больше возможностей получать различные налоговые стимулы и льготы для своих проектов. Так, для проекта Восток Ойл действуют: вычет по НДПИ для текущих активов проекта, нулевая ставка НДПИ первые 15 лет и пониженный налог на прибыль для новых/создаваемых активов проекта, налог на прибыль для действующих активов проекта не будет повышен до 25%, а сохранится на уровне 20%.

👎 Низкая маржинальность сегмента нефтепереработки. Большинство НПЗ компании запущено более 50 лет назад, из-за чего они работают менее эффективно, чем более технологичные НПЗ конкурентов. Так, доля выхода светлых нефтепродуктов (самые маржинальные) с НПЗ компании ниже, чем у других нефтяников. Более того, крупная доля от объемов нефтепереработки у Роснефти приходится на мазут, который реализуется с дисконтом к нефти.

👎 Высокая долговая нагрузка. Среди отечественных нефтяников Роснефть имеет самую высокую долговую нагрузку (чистый долг/EBITDA = 0,98х), причем две трети долга привлечены под плавающую ставку. Это делает прибыль компании максимально уязвимой в текущих условиях высоких процентных ставок в стране. Помимо роста процентных расходов, давление на прибыль в третьем квартале 2024 года будет оказывать негативная переоценка отложенных налоговых активов и обязательств в связи с ростом ставки налога на прибыль в 2025-м.

✔️ Стабильные дивиденды, но пока доходность ниже, чем у конкурентов. Компания распределяет чистую прибыль между акционерами. Пока этот показатель будет под давлением, дивиденды компании будут скромнее, чем у конкурентов. Для сравнения: ожидаемая нами дивидендная доходность у акций Роснефти в 2024 году составляет 12,6%, в то время как средняя доходность на нефтяном рынке может составить 14%. Однако в будущем мы ожидаем существенного роста выплат на фоне увеличения маржинальности бизнеса.

✔️ Отставание от акций Лукойла. В последние месяцы акции Роснефти показывали куда более скромную динамику, чем акции главного конкурента, без фундаментальных на то причин. Мы ожидаем, что в будущем это отставание может сократиться за счет опережающего роста бумаг Роснефти.

Читать обзорАлександра Прыткова, аналитик Т-Инвестиций

#россия