{kind=link}

group-telegram.com/taurenin/771

Last Update:

⚒️ ГМК Норникель (GMKN) - обзор компании в новых реалиях

▫️ Капитализация: 2,9 трлн р

▫️ Выручка 2021: 1,32 трлн р

▫️ Прибыль 2021: 0,48 трлн р

▫️ fwd P/E 2022: 8.3

▫️ Прогнозные дивиденды за 2022: 11%

▫️ P/B: 11,5

👉 Норникель пока не попал под серьезные санкции, поэтому экспорт ключевых металлов продолжается, по интересным для компании ценам (скорее всего без дисконтов).

👉 География продаж 2021:

53% - Европа

27% - Азия

16% - Америка

4% - РФ и СНГ

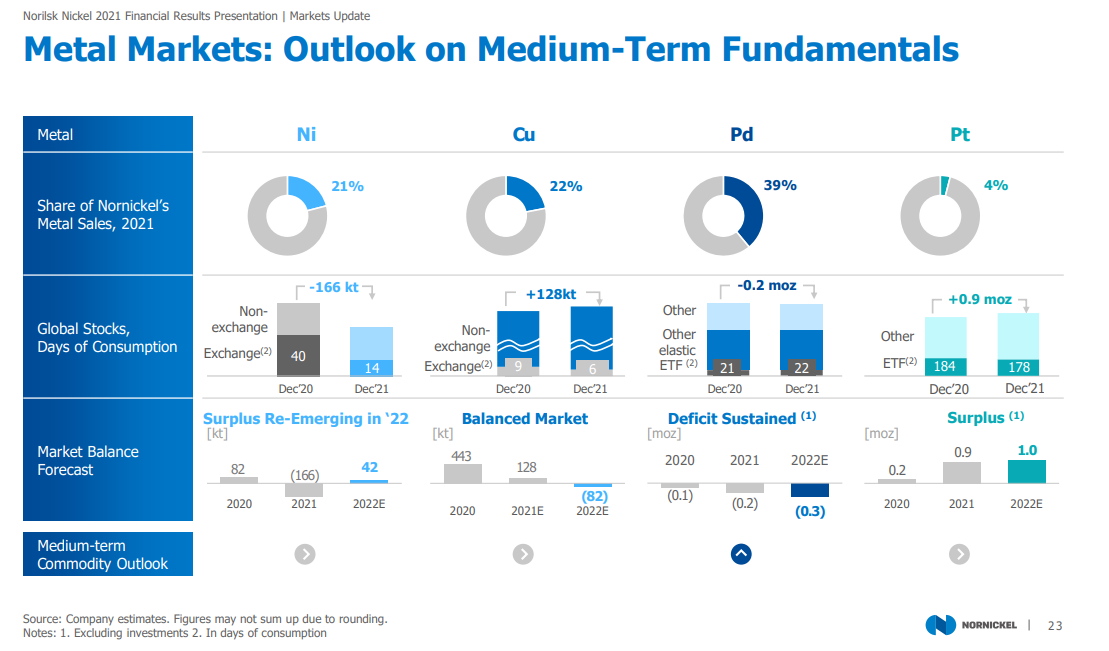

👉 Выручка за 2021 по металлам:

Палладий - 39% (491 млрд р)

Никель - 21% (267 млрд р)

Медь - 22% (279 млрд р)

Родий - 6% (78 млрд р)

Платина золото и прочее - 12% (145,5 млрд р)

✅ Сейчас цены на никель в $ (LSE) практически вернулись к значениям середины февраля 2022 года, однако в рублях цены уже соизмеримы с ценами во 2П2021 года. По Никелю компания прогнозирует профицит в 42кт. В 2021 был дефицит 166кт. Фундаментально, особенно в условиях ужесточения ДКП, есть драйверы сползания цены на металл вниз. Выручка компании от продаж никеля в рублях будет, скорее всего такой же как и в 2021м гуду (или всего на несколько % ниже).

❗ Доля компании в мировом производстве Никеля около 8% (отказ от российского никеля возможен)

✅ С Палладием ситуация менее интересная. Цены в рублях на данный металл в рублях уже примерно на треть ниже средних цен в 2021м году, а это прямое воздействие на прибыль. Компания прогнозировала незначительное увлечение дефицита палладия. Но, учитывая то, что около 85% потребления данного металла - это катализаторы для авто с бензиновыми двигателями. Есть высокие риски дальнейшего падения цен на данный металл в условиях предстоящего кризиса и завершения перехода от дизельных двигателей на бензиновые.

❗ Доля компании в мировом производстве палладия составляет около 37% (отказ от российского палладия крайне маловероятен), но по описанным выше причинам выручка по данному сегменту может упасть на 30% относительно 2021 года, а это потеря примерно 147 млрд прибыли до налогов г/г.

👆 С платиной ситуация схожая, что еще может забрать около 15 млрд р прибыли компании относительно 2021.

✅ По меди ситуация с ценами стабильная, но из-за крепкого рубля компания тоже теряет часть прибыли в рублях. По меди в 2022м году прогнозируется небольшой дефицит против профицита в 2020 и 2021 годах. Однако, воздействие более жесткой ДКП на спрос может поправить данную ситуацию.

❗ Доля компании в мировом производстве меди составляет всего 2%. (отказ от российской меди возможен). Если компания потеряет примерно 15% выручки по данном металлу на крепком рубле и падении цен, то это заберет у компании примерно 42 млрд рублей прибыли до налогов относительно 2022 года.

❌ Почти гарантированно у компании вырастет себестоимость вместе с инфляцией, которую уже прогнозируют на уровне 14%. Это еще около 40 млрд рублей доп. расходов.

Вывод:

Таким образом, компания в 2022м году может заработать около 350 млрд рублей чистой прибыли при "нормальном" сценарии (FWD P/E 2022 около 8.3).

EBITDA компании может составить около 530 млрд руб, при выплате дивидендов в 60% от данного показателя, дивидендная доходность может составить порядка 11% к текущей цене.

📊 Если существенного ослабления рубля (до 70-80) не будет, то справедливую оценку акций компании логично понизить с 24500 до 20000 рублей за акцию. При текущей цене у акций компании есть небольшой потенциал роста, но и есть риски введения санкций на металлы, реализуемые компанией + скорее всего, частично сорванная инвестиционная программа, которая возможно повлечет списания активов.

👉 Именно из-за этого я считаю, что рынок РФ сейчас не дешевый. Если присмотреться, то у большинства компаний выпадет много прибыли относительно 2021 года, а высокая неопределенность с санкциями и рецессией, которая может непредсказуемо снизить спрос и цены на товары компаний.

Не является индивидуальной инвестиционной рекомендацией

#обзор #норникель #GMKN

BY TAUREN ИНВЕСТИЦИИ 🔍

Share with your friend now:

group-telegram.com/taurenin/771