Русагро: свежий финансовый отчет слабый, но перспективы естьАгрохолдинг представил ожидаемо слабые финансовые результаты за третий квартал 2024-го отчасти из-за высокой базы прошлого года.

⬇Рост

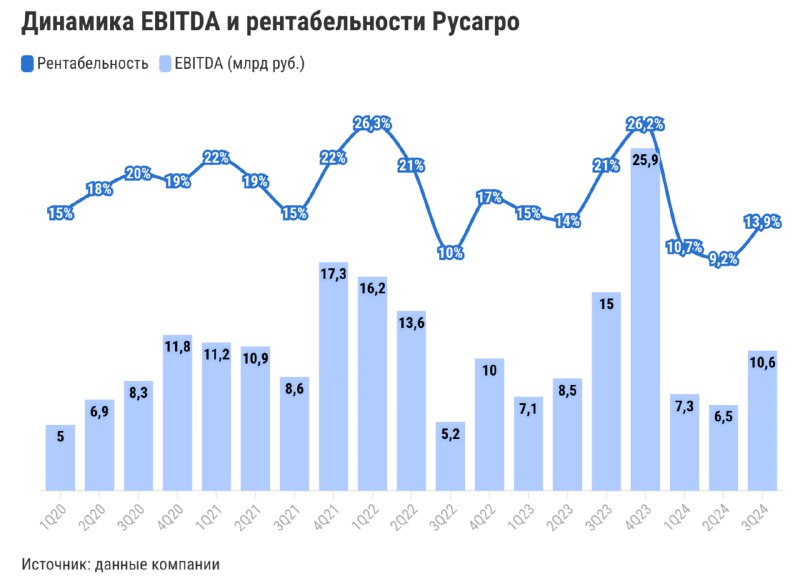

выручки замедлился до 6% г/г. Среди сегментов рост доходов показали масложировой (+17%), у которого увеличился объем продаж шрота и масла наливом, и мясной (+5%), в структуре продаж которого возросла доля более маржинальных продуктов. При этом доходы сахарного и сельскохозяйственного сегментов снизились на 11—12%. В сахарном сегменте объемы реализации и отпускные цены снизились ввиду ограничений на экспорт сахара (с мая по конец августа). В с/х-сегменте сократились объемы реализации сои, сахарной свеклы и пшеницы из-за более низкой урожайности на фоне неблагоприятных погодных условий в третьем квартале. Отметим, что компания, вероятно, сохранила часть продукции, произведенной в третьем квартале, для ее реализации в более благоприятных рыночных условиях. Это может поддержать финансовые результаты сахарного и с/х-сегментов в четвертом квартале текущего года.

⬇EBITDA снизилась на 29% г/г, что привело к сокращению

рентабельности на 7 п.п., до 14%. Снижение маржинальности наблюдалось во всех сегментах бизнеса Русагро. Основные причины снижения в сахарном и с/х-сегментах мы указали выше. В мясном сегменте негативное влияние оказало повышение цен на корма для свиней, а также индексация оплаты труда персонала. В масложировом — увеличение доли менее маржинальных продуктов в структуре продаж и рост себестоимости продаж ввиду активного увеличения закупочных цен на подсолнечник. В будущем драйвером рентабельности может стать экспорт мясной продукции в Китай, если компания получит лицензию на экспорт (ждем, что это произойдет не ранее второго квартала 2025-го). Китайский рынок интересен Русагро из-за его высокой маржинальности: китайские цены выше российских на 30—40%.

⬇Чистая прибыль снизилась на 37% в связи с сокращением прибыли от курсовых разниц (-41% г/г) и ростом процентных расходов вслед за повышением ключевой ставки. При этом отметим, что значительную часть кредитов агрохолдинг привлек по льготным ставкам, из-за чего рост процентных расходов был не такой взрывной, как мог бы быть.

❓Что с переездом, дивидендами и поглощениямиВ рамках принудительной редомициляции торги расписками кипрской ROS AGRO PLC завершатся в первой половине декабря, по заявлениям компании. При этом торги акциями уже российском компании начнутся ориентировочно к марту 2025-го. После этого Русагро сможет заплатить инвесторам долгожданные дивиденды. Наши ожидания относительно выплат снизились до около

120 руб/ акцию (около

10% див. доходности), так как компания будет рекомендовать дивиденды только за 2024 год, а не за все прошлые периоды — вместо этого она сфокусируется на росте бизнеса, в том числе за счет выгодных M&A-сделок.

Как раз сегодня агрохолдинг сообщил о повышении доли в ГК Агро-Белогорье до 100% и консолидации активов группы в своей отчетности. По нашим оценкам, теперь доля Русагро на российском рынке свинины вырастет до около 11% (с текущих 5,9%), благодаря чему Русагро станет вторым по объемам производства свинины (после Мираторга). Мы считаем, что эта сделка приведет к удвоению скорр. EBITDA мясного сегмента и к росту скорр. EBITDA всего Русагро примерно на 18% (в четвертом квартале 2024-го ожидаем половину от данного эффекта).

💼 Мы по-прежнему рекомендуем покупать расписки Русагро и сохраняем таргет на уровне 1 500 руб/расписку. На данный момент бумаги торгуются по мультипликатору EV/EBITDA с дисконтом 18% к историческому уровню. Потенциал роста бумаг на горизонте года — 17%, а полная доходность с учетом ожидаемых дивидендов — 27%. Ждем дивидендов ориентировочно во втором квартале 2025-го. Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея