{kind=link}

group-telegram.com/taurenin/2840

Last Update:

🛒 O'Key Group (OKEY)| Последний из ретейлеров в очереди на переезд

▫️Капитализация: 5,7 млрд ₽ / 21,3₽ за акцию

▫️Выручка ТТМ: 214 млрд ₽

▫️скор. EBITDA ТТМ: 19,5 млрд ₽

▫️Чистая прибыль ТТМ: 177 млн ₽

▫️скор. ЧП ТТМ: 458 млн ₽

▫️скор. P/E ТТМ: 12,5

▫️P/B: 0,5

▫️fwd дивиденды 2024: 0%

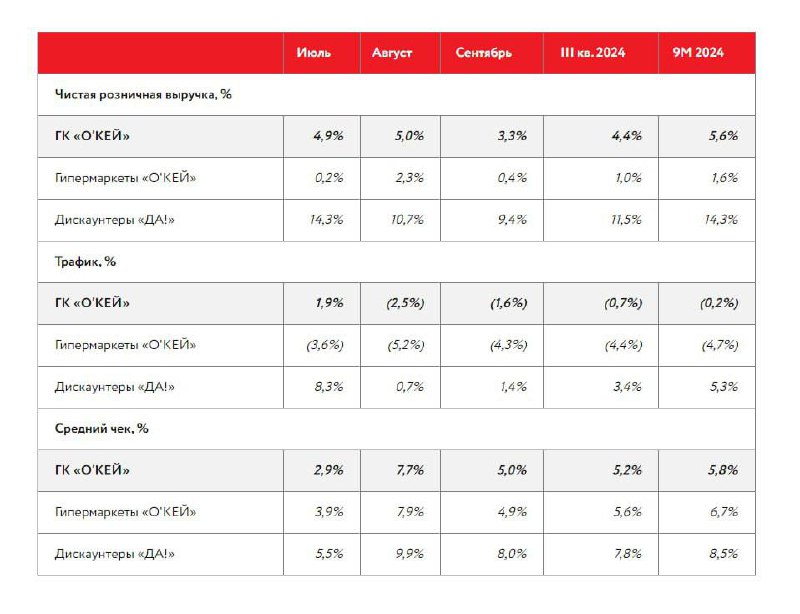

👉 Операционные результаты за 3кв2024г:

▫️ Общие продажи: 51 млрд (+4,4% г/г)

▫️ Продажи LFL: +3,2% г/г

▫️ Трафик LFL: -2,5% г/г

▫️ Магазинов в сети: 296 (без изменений относительно прошлого года)

✅ Окей достаточно эффективно проводит работы по сокращению издержек. Коммерческие, общие и административные расходы в 1П2024г сократились на 4,2% г/г до 20,8 млрд рублей. Доля КОАР в выручке снизилась до 19,8% (против 21,8% годом ранее), рентабельность на всех уровнях выросла.

❌ Компания полностью приостановила все инвестиции в развитие сети: число магазинов с 3кв2023г не меняется (в том числе не растёт и сеть дискаунтеров). На этом фоне капитальные затраты сократились чуть более чем на 70% г/г до 742 млн рублей (на поддержание существующих магазинов).

❌ Операционные результаты группы оставляют желать лучшего: за 9м2024г трафик сократился на 0,2% г/г, средний чек вырос на 5,8% (темпы роста существенно ниже продуктовой инфляции).

❌ Чистый долг группы на конец 1П2024г (с учетом обязательств по аренде) составлял 63,2 млрд рублей при ND/EBITDA = 3,24. Большую часть кредитов группа брала под фиксированную % ставку на относительно комфортных условиях (более 79% долга), около 5 млрд рублей нужно будет погасить в ближайшее время.

👉 Большую часть доступного денежного потока Окей направляет на погашение долгов. Относительно 1П2023г чистый долг снизился на 7,1%, общий долг сократился на 5%.

❌ Если при переезде X5 Retail Group и Fix Price можно было говорить про потенциальный дивиденды за все пропущенные периоды, то в случае с ГК Окей на это рассчитывать не стоит. Компания работает над снижением долгов, базы под выплату дивидендов просто нет (нераспределённая прибыль 526 млн рублей).

Вывод:

Тогда как остальные ретейлеры продолжают расширять сеть, покупают региональных игроков и даже платят (или собираются заплатить) дивиденды, Окей решил взяться за сокращение долга. В целом, при ND/EBITDA выше 3 и ключевой ставке в 21% — решение правильное, перезанимать кредиты по текущим и тем более наращивать их привело бы к банкротству. Бизнес-модель по-прежнему не очень эффективна, сегмент гипермаркетов сокращается, а на развитие дискаунтеров требуются инвестиции.

У компании есть проблемы с долгом, смутные перспективы с переездом и низкая капитализация, которая не позволяет сделать комфортную допку для погашения долгов (если это потребуется).

На мой взгляд, ГК Окей — это наименее интересный представитель сектора. На свой страх и риск можно рассматривать только облигации компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

BY TAUREN ИНВЕСТИЦИИ 🔍

Share with your friend now:

group-telegram.com/taurenin/2840