group-telegram.com/skartariss/1000

Last Update:

Узбекистанцы «полюбили» микрозаймы

Есть у нас один рынок, про который мало говорят — микрофинансирование.

Последние три года он очень быстро растёт, уже обогнал ипотеку и, я уверен, скоро обойдет автокредиты.

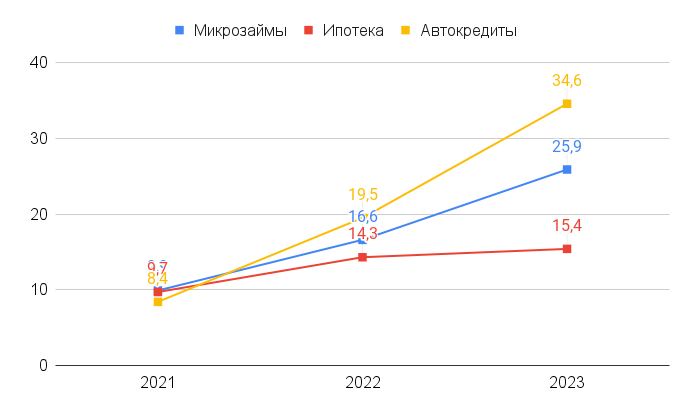

Для наглядности — в 2021 году узбекистанцы набрали микрозаймы, автокредиты и ипотеку примерно на одинаковые суммы (9-10 трлн).

Прошло два года и ситуация сильно изменилась.

За 11 месяцев 2023 года узбекистанцы взяли ипотеку на 15,4 трлн, автокредиты — 34,6 трлн, а микрозаймы — 25,9 трлн (см. график).

Почему за автокредитам выстраиваются очереди, уже объяснялось вот тут.

Что касается микрозаймов, то их могут брать как на открытие микробизнеса, так и потому, что срочно пригодились деньги (этот вопрос надо изучить отдельно).

Еще у микрозаймов есть две особенности — их легко получить (требуется меньше документов) и тут высокие ставки (встречаются даже 40-45%).

Несмотря на всё это, ситуация с микрозаймами в Узбекистане… стабильна.

Во-первых, люди, которые берут микрозаём, отдают в среднем лишь 10% своего дохода, чтобы расплачиваться по долгу.

Да уж, намного лучше, чем с автокредитами, где этот показатель аж 70%. Вот уж где реальная кабала.

Во-вторых, микрозаймы неплохо возвращают. В 2022 году ежегодный прирост остатка по таким долгам был аж 120%, сейчас опустился до 65%.

Опять-таки, для сравнения, в автокредитах этот показатель в середине года был свыше 200%.

Видимо, хорошо, что Центральный банк в своё время установил в микрозаймах ограничение долговой нагрузки в 50%.

Т.е. если человек получает в месяц 5 млн, то ему не дадут микрозаём, где надо будет платить больше 2,5 млн.

Скоро такие же ограничения появятся по всем другим кредитам. Типа, если сработало в одном месте, то может сработать и в другом. Maybe, maybe.

P.s. В этом году в Узбекистане появится новый вид банков — микрофинансовые.

Если учесть, как быстро растет рынок, то идея открыть такой банк заиграла новыми красками.

@skartariss

#экономика #ситуация

BY Пик Скартариса

Share with your friend now:

group-telegram.com/skartariss/1000