Новые негативные сюрпризы по инфляции Новые экономические данные держат рынок в напряжении, так как отражают сохранение повышенного инфляционного фона.

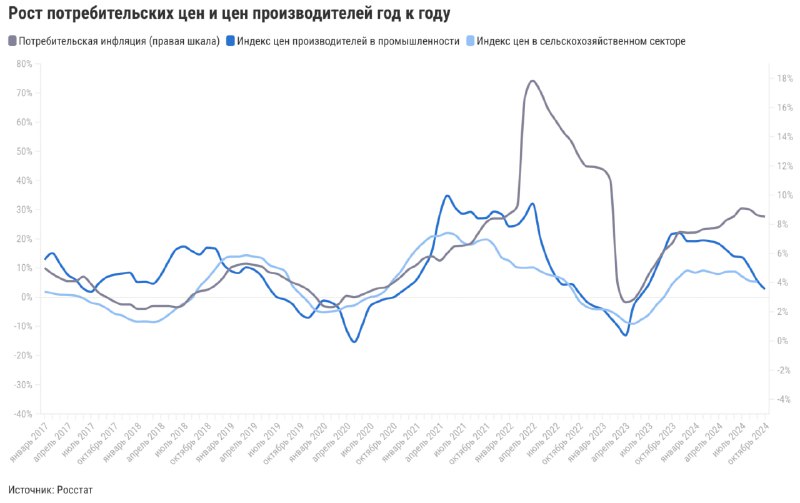

⬆️За неделю с 12 по 18 ноября инфляция вновь ускорилась до 0,37% н/н (максимум с июля) с +0,3% неделей ранее. Годовая инфляция, по оценке Минэкономразвития, увеличилась до 8,68% г/г. Опережающий рост по-прежнему показывают цены на продовольствие (+0,7% н/н), в том числе на овощи, сезонное удорожание которых усиливается более слабым урожаем в этом году.

⬆️Инфляционные ожидания населения в ноябре остались на повышенном уровне октября, то есть на максимальном уровне с начала года. Россияне, опрошенные ИнФОМ, ожидают роста цен в среднем на 13,4% за следующие 12 месяцев.

⬆️Краткосрочные ценовые ожидания предприятий, согласно мониторингу Банка России, в ноябре также усилились — до максимума с 2022 года. Компании отмечали давление со стороны уже случившейся индексации цен естественных монополий, роста расходов на оплату труда и ожидаемого повышения налогов.

⬇️Индикатор текущей деловой активности, согласно мониторингу предприятий ЦБ, в ноябре остался в отрицательной зоне, как и в предыдущем месяце. Это заметно ниже «перегретых» максимумов второго квартала. Наиболее оптимистичные настроения наблюдаются у компаний в обрабатывающих секторах и сельскохозяйственном сегменте, а вот наиболее пессимистичные — в торговле и строительстве. Оценка жесткости кредитных условий бизнесом в ноябре тоже на максимуме с начала наблюдений на фоне рекордного роста процентных ставок в стране.

⬇️Индекс цен производителей промышленных товаров, напротив, показал снижение в октябре. Рост замедлился до 2,7% г/г (минимум с середины 2023-го) с +5,6% г/г в сентябре. Промышленные издержки перестают быть значимым драйвером потребительской инфляции во втором полугодии, уступая место регуляторным факторам.

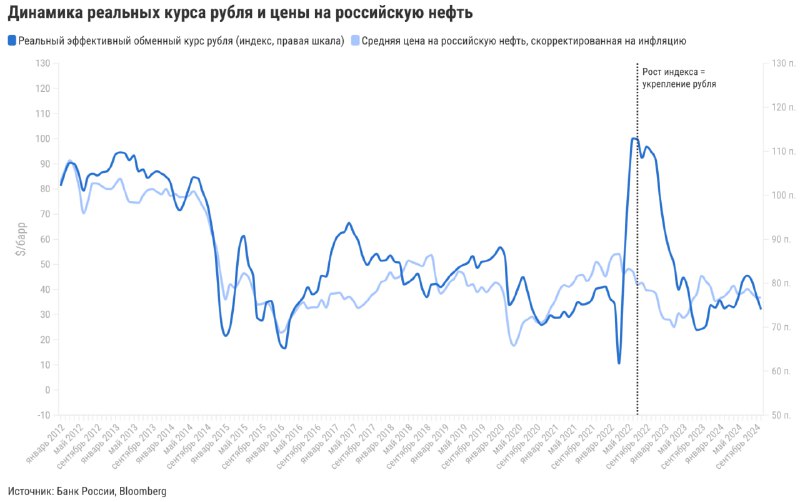

⬇️Курс рубля на внутреннем рынке вернулся к ослаблению, превысив чувствительный порог 100 руб/долл. По нашим оценкам, с октября рубль остается недооцененным, исходя из уровня сырьевых цен и других фундаментальных факторов. Это, скорее всего, связано с перестройкой стратегии экспортеров по внешним расчетам и управлению валютными позициями. Мы считаем, что текущая недооценка национальной валюты носит временный характер. При этом слабый рубль повышает давление на Банк России, хотя во втором полугодии высокие рублевые ставки не смогли оказать поддержку отечественной валюте. Превышение психологически чувствительных максимумов прошлого года (выше 105 руб/долл или 14 руб/юань) может вынудить регуляторов принять дополнительные меры капитального контроля. Однако пока мы не видим значимых факторов для дальнейшего устойчивого ослабления рубля.

Потребительская инфляция и инфляционные ожидания на высоких уровнях. Драйверы их роста: перенос регуляторных факторов в цены и ослабление рубля при одновременном снижении деловой активности и замедлении роста цен производителей. Потребительская инфляция уже на пути к уровню выше 8,5% на конец года, опережая прогнозы. Это укрепляет наши ожидания относительно повышения ключевой ставки Банком России до 23% в декабре.

Новые негативные сюрпризы по инфляции Новые экономические данные держат рынок в напряжении, так как отражают сохранение повышенного инфляционного фона.

⬆️За неделю с 12 по 18 ноября инфляция вновь ускорилась до 0,37% н/н (максимум с июля) с +0,3% неделей ранее. Годовая инфляция, по оценке Минэкономразвития, увеличилась до 8,68% г/г. Опережающий рост по-прежнему показывают цены на продовольствие (+0,7% н/н), в том числе на овощи, сезонное удорожание которых усиливается более слабым урожаем в этом году.

⬆️Инфляционные ожидания населения в ноябре остались на повышенном уровне октября, то есть на максимальном уровне с начала года. Россияне, опрошенные ИнФОМ, ожидают роста цен в среднем на 13,4% за следующие 12 месяцев.

⬆️Краткосрочные ценовые ожидания предприятий, согласно мониторингу Банка России, в ноябре также усилились — до максимума с 2022 года. Компании отмечали давление со стороны уже случившейся индексации цен естественных монополий, роста расходов на оплату труда и ожидаемого повышения налогов.

⬇️Индикатор текущей деловой активности, согласно мониторингу предприятий ЦБ, в ноябре остался в отрицательной зоне, как и в предыдущем месяце. Это заметно ниже «перегретых» максимумов второго квартала. Наиболее оптимистичные настроения наблюдаются у компаний в обрабатывающих секторах и сельскохозяйственном сегменте, а вот наиболее пессимистичные — в торговле и строительстве. Оценка жесткости кредитных условий бизнесом в ноябре тоже на максимуме с начала наблюдений на фоне рекордного роста процентных ставок в стране.

⬇️Индекс цен производителей промышленных товаров, напротив, показал снижение в октябре. Рост замедлился до 2,7% г/г (минимум с середины 2023-го) с +5,6% г/г в сентябре. Промышленные издержки перестают быть значимым драйвером потребительской инфляции во втором полугодии, уступая место регуляторным факторам.

⬇️Курс рубля на внутреннем рынке вернулся к ослаблению, превысив чувствительный порог 100 руб/долл. По нашим оценкам, с октября рубль остается недооцененным, исходя из уровня сырьевых цен и других фундаментальных факторов. Это, скорее всего, связано с перестройкой стратегии экспортеров по внешним расчетам и управлению валютными позициями. Мы считаем, что текущая недооценка национальной валюты носит временный характер. При этом слабый рубль повышает давление на Банк России, хотя во втором полугодии высокие рублевые ставки не смогли оказать поддержку отечественной валюте. Превышение психологически чувствительных максимумов прошлого года (выше 105 руб/долл или 14 руб/юань) может вынудить регуляторов принять дополнительные меры капитального контроля. Однако пока мы не видим значимых факторов для дальнейшего устойчивого ослабления рубля.

Потребительская инфляция и инфляционные ожидания на высоких уровнях. Драйверы их роста: перенос регуляторных факторов в цены и ослабление рубля при одновременном снижении деловой активности и замедлении роста цен производителей. Потребительская инфляция уже на пути к уровню выше 8,5% на конец года, опережая прогнозы. Это укрепляет наши ожидания относительно повышения ключевой ставки Банком России до 23% в декабре.

In 2014, Pavel Durov fled the country after allies of the Kremlin took control of the social networking site most know just as VK. Russia's intelligence agency had asked Durov to turn over the data of anti-Kremlin protesters. Durov refused to do so. The next bit isn’t clear, but Durov reportedly claimed that his resignation, dated March 21st, was an April Fools’ prank. TechCrunch implies that it was a matter of principle, but it’s hard to be clear on the wheres, whos and whys. Similarly, on April 17th, the Moscow Times quoted Durov as saying that he quit the company after being pressured to reveal account details about Ukrainians protesting the then-president Viktor Yanukovych. Recently, Durav wrote on his Telegram channel that users' right to privacy, in light of the war in Ukraine, is "sacred, now more than ever." Apparently upbeat developments in Russia's discussions with Ukraine helped at least temporarily send investors back into risk assets. Russian President Vladimir Putin said during a meeting with his Belarusian counterpart Alexander Lukashenko that there were "certain positive developments" occurring in the talks with Ukraine, according to a transcript of their meeting. Putin added that discussions were happening "almost on a daily basis." "For Telegram, accountability has always been a problem, which is why it was so popular even before the full-scale war with far-right extremists and terrorists from all over the world," she told AFP from her safe house outside the Ukrainian capital.

from it