竹新社

国家统计局3月31日信息显示,3月份,中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于荣枯线,制造业总体景气水平有所回落。 3月份,非制造业商务活动指数为48.4%,比上月下降3.2个百分点,非制造业景气度降至收缩区间。 分行业看,建筑业商务活动指数为58.1%,比上月上升0.5个百分点。服务业商务活动指数为46.7%,比上月下降3.8个百分点。从行业情况看,电信广播电视及卫星传输服务、货币金融服务、保险业等行业商务活动指数位于55.0%以上较高景气区间;铁路运输、航空运输、住…

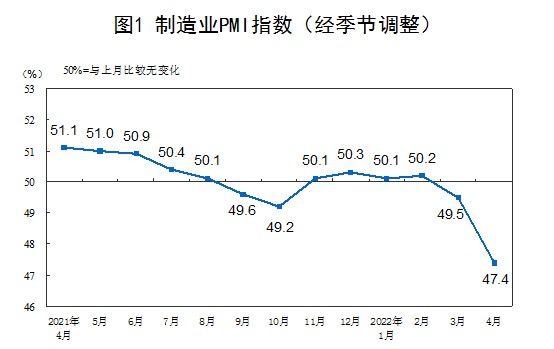

4月份,中国制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,低于临界点,制造业总体景气水平继续回落。这是自2020年2月以来的最低水平。非制造业商务活动指数为41.9%,比上月下降6.5个百分点,低于临界点,非制造业经营活动总体继续放缓。

国家统计局服务业调查中心高级统计师赵庆河解读称,本轮疫情点多、面广、频发,部分企业减产停产。生产指数和新订单指数分别为44.4%和42.6%,比上月下降5.1和6.2个百分点,企业生产明显下降,市场需求继续走低。同时,本月供应商配送时间指数继续下降,产成品库存指数升至近年高点,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难、产成品销售不畅、库存积压等情况,上下游相关企业生产经营均受到较大影响。

财新中国制造业(服务业)PMI报告亦显示,当月生产指数和新订单指数均录得2020年3月以来最低值,反映局部疫情持续,制造业生产和流通秩序受到破坏,市场需求也受影响。部分调查企业反映,因生产交付困难而导致客户取消订单。物流问题也拖累外需,4月新出口订单指数降至2020年6月以来最低,连续第九个月位于收缩区间。物流受疫情管控措施影响巨大,4月供应商供货时间指数较上月大幅下降,并录得2020年3月以来最低值。许多企业表示,封控限行,加上原料供应紧张,影响了投入品的交付速度。4月供应商交付延迟率创调查历史次高。过去九个月来,包括4月在内的八个月就业指数均处于收缩区间。部分企业表示,需求疲弱,用工量有所下降;也有企业表示,目前主要问题在于工人返岗复工困难。通胀压力仍然高企。从成本端看,4月制造业企业购进价格指数略有下降,但仍远高于荣枯线。调查企业反映,疫情和俄乌冲突双重因素影响下,物流受阻,原材料价格上升。相比之下,仍处于扩张区间的出厂价格指数却录得2022年内新低,表明市场景气度有限,企业难以将成本端涨价压力转移至销售端。

(国家统计局 1,2,财新)

国家统计局服务业调查中心高级统计师赵庆河解读称,本轮疫情点多、面广、频发,部分企业减产停产。生产指数和新订单指数分别为44.4%和42.6%,比上月下降5.1和6.2个百分点,企业生产明显下降,市场需求继续走低。同时,本月供应商配送时间指数继续下降,产成品库存指数升至近年高点,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难、产成品销售不畅、库存积压等情况,上下游相关企业生产经营均受到较大影响。

财新中国制造业(服务业)PMI报告亦显示,当月生产指数和新订单指数均录得2020年3月以来最低值,反映局部疫情持续,制造业生产和流通秩序受到破坏,市场需求也受影响。部分调查企业反映,因生产交付困难而导致客户取消订单。物流问题也拖累外需,4月新出口订单指数降至2020年6月以来最低,连续第九个月位于收缩区间。物流受疫情管控措施影响巨大,4月供应商供货时间指数较上月大幅下降,并录得2020年3月以来最低值。许多企业表示,封控限行,加上原料供应紧张,影响了投入品的交付速度。4月供应商交付延迟率创调查历史次高。过去九个月来,包括4月在内的八个月就业指数均处于收缩区间。部分企业表示,需求疲弱,用工量有所下降;也有企业表示,目前主要问题在于工人返岗复工困难。通胀压力仍然高企。从成本端看,4月制造业企业购进价格指数略有下降,但仍远高于荣枯线。调查企业反映,疫情和俄乌冲突双重因素影响下,物流受阻,原材料价格上升。相比之下,仍处于扩张区间的出厂价格指数却录得2022年内新低,表明市场景气度有限,企业难以将成本端涨价压力转移至销售端。

(国家统计局 1,2,财新)

group-telegram.com/tnews365/22547

Create:

Last Update:

Last Update:

4月份,中国制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,低于临界点,制造业总体景气水平继续回落。这是自2020年2月以来的最低水平。非制造业商务活动指数为41.9%,比上月下降6.5个百分点,低于临界点,非制造业经营活动总体继续放缓。

国家统计局服务业调查中心高级统计师赵庆河解读称,本轮疫情点多、面广、频发,部分企业减产停产。生产指数和新订单指数分别为44.4%和42.6%,比上月下降5.1和6.2个百分点,企业生产明显下降,市场需求继续走低。同时,本月供应商配送时间指数继续下降,产成品库存指数升至近年高点,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难、产成品销售不畅、库存积压等情况,上下游相关企业生产经营均受到较大影响。

财新中国制造业(服务业)PMI报告亦显示,当月生产指数和新订单指数均录得2020年3月以来最低值,反映局部疫情持续,制造业生产和流通秩序受到破坏,市场需求也受影响。部分调查企业反映,因生产交付困难而导致客户取消订单。物流问题也拖累外需,4月新出口订单指数降至2020年6月以来最低,连续第九个月位于收缩区间。物流受疫情管控措施影响巨大,4月供应商供货时间指数较上月大幅下降,并录得2020年3月以来最低值。许多企业表示,封控限行,加上原料供应紧张,影响了投入品的交付速度。4月供应商交付延迟率创调查历史次高。过去九个月来,包括4月在内的八个月就业指数均处于收缩区间。部分企业表示,需求疲弱,用工量有所下降;也有企业表示,目前主要问题在于工人返岗复工困难。通胀压力仍然高企。从成本端看,4月制造业企业购进价格指数略有下降,但仍远高于荣枯线。调查企业反映,疫情和俄乌冲突双重因素影响下,物流受阻,原材料价格上升。相比之下,仍处于扩张区间的出厂价格指数却录得2022年内新低,表明市场景气度有限,企业难以将成本端涨价压力转移至销售端。

(国家统计局 1,2,财新)

国家统计局服务业调查中心高级统计师赵庆河解读称,本轮疫情点多、面广、频发,部分企业减产停产。生产指数和新订单指数分别为44.4%和42.6%,比上月下降5.1和6.2个百分点,企业生产明显下降,市场需求继续走低。同时,本月供应商配送时间指数继续下降,产成品库存指数升至近年高点,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难、产成品销售不畅、库存积压等情况,上下游相关企业生产经营均受到较大影响。

财新中国制造业(服务业)PMI报告亦显示,当月生产指数和新订单指数均录得2020年3月以来最低值,反映局部疫情持续,制造业生产和流通秩序受到破坏,市场需求也受影响。部分调查企业反映,因生产交付困难而导致客户取消订单。物流问题也拖累外需,4月新出口订单指数降至2020年6月以来最低,连续第九个月位于收缩区间。物流受疫情管控措施影响巨大,4月供应商供货时间指数较上月大幅下降,并录得2020年3月以来最低值。许多企业表示,封控限行,加上原料供应紧张,影响了投入品的交付速度。4月供应商交付延迟率创调查历史次高。过去九个月来,包括4月在内的八个月就业指数均处于收缩区间。部分企业表示,需求疲弱,用工量有所下降;也有企业表示,目前主要问题在于工人返岗复工困难。通胀压力仍然高企。从成本端看,4月制造业企业购进价格指数略有下降,但仍远高于荣枯线。调查企业反映,疫情和俄乌冲突双重因素影响下,物流受阻,原材料价格上升。相比之下,仍处于扩张区间的出厂价格指数却录得2022年内新低,表明市场景气度有限,企业难以将成本端涨价压力转移至销售端。

(国家统计局 1,2,财新)

BY 竹新社

Share with your friend now:

group-telegram.com/tnews365/22547