group-telegram.com/t_analytics_official/1459

Last Update:

Башнефть: повторения рекорда 2023-го ожидать не стоит

Это крупная региональная вертикально-интегрированная нефтегазовая компания, которая является дочерним предприятием Роснефти. Она занимается добычей и переработкой нефти и газа, продает нефтепродукты и продукты нефтехимии, а также управляет сетью АЗС. Ключевые активы компании расположены в Республике Башкортостан.

На большинстве месторождений компании пик по объемам добычи уже пройден. Более того, объемы добычи в последние годы снижаются из-за ограничений ОПЕК+ (Роснефть соблюдает ограничения в том числе за счет Башнефти). Давать прогнозы относительно будущих объемов добычи сложно.

Поэтому мы не ждем существенного роста объемов добычи у Башнефти и прогнозируем их на уровне 19 млн тонн в год.

Примечательно, что почти 90% нефти, которую добывает Башнефть, компания направляет на переработку. Это самый высокий процент среди отечественных нефтяников. По доле высокомаржинальных светлых нефтепродуктов в выходе Башнефть обходит свою материнскую компанию: около 70% против 59% у Роснефти. Однако уступает таким мейджорам, как Лукойл (73%) и Татнефть (85%).

❓Что с финансами

❓Что с акциями

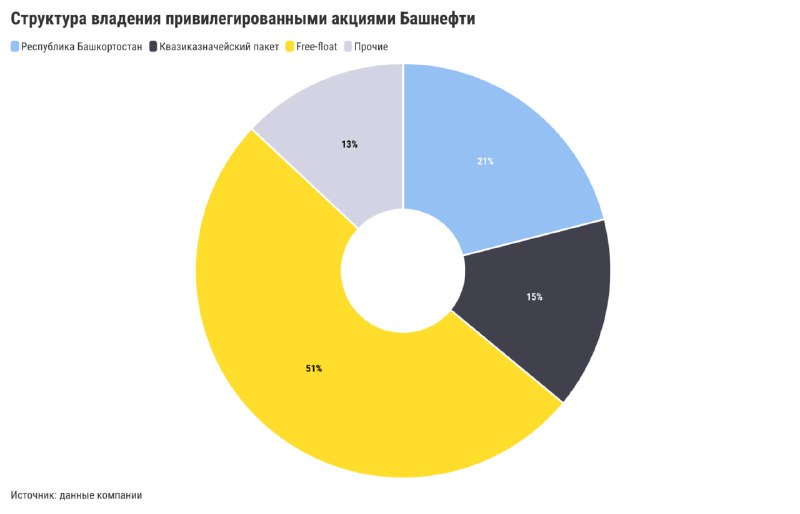

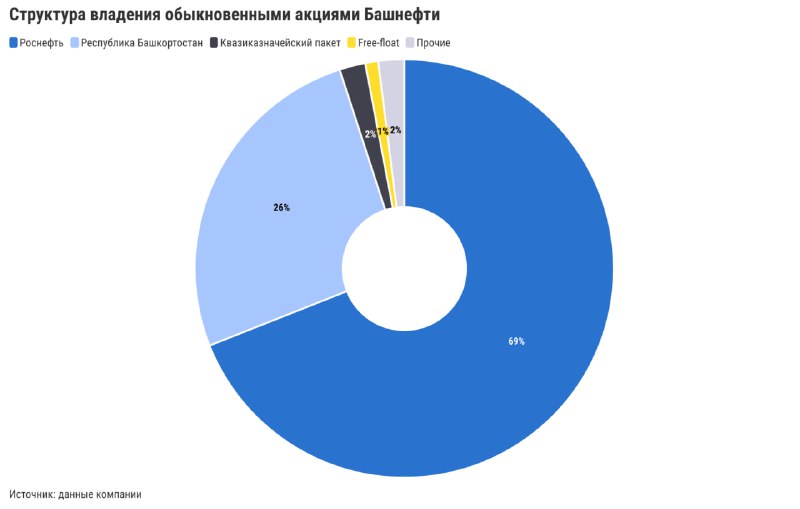

Акционерный капитал Башнефти состоит из двух типов акций: обыкновенных (148 млн) и привилегированных (30 млн). Большая часть бумаг принадлежит Роснефти (обыкновенных) и Республике Башкортостан (обыкновенных и префов).

В связи с этим зачастую инвесторов интересуют именно префы Башнефти. Мы солидарны с инвесторами и находим обыкновенные акции Башнефти непривлекательными для инвестиций.

❓Что с дивидендами

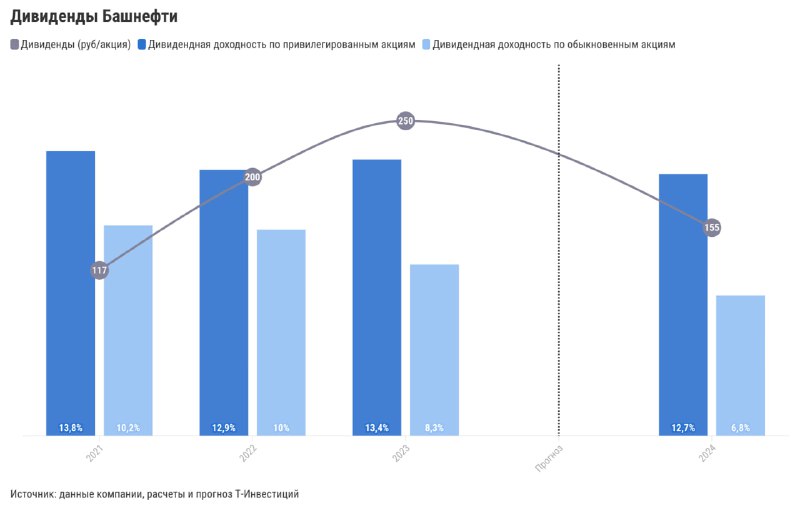

Дивидендная политика компании предполагает равные условия для выплат по обыкновенным акциям и префам: выплаты в размере не менее 25% от чистой прибыли по МСФО при условии, что долговая нагрузка (чистый долг/EBITDA) не выше 2х. Это одна из самых консервативных див. политик в нефтегазовом секторе.

По итогам 2023 года компания выплатила рекордные 250 руб/акция в связи с высокими финансовыми результатами. Однако результаты первого полугодия 2024-го оказались куда хуже. Поэтому мы ожидаем, что дивиденды за 2024 год, скорее всего, не превысят 155 руб/акция и принесут инвесторам одну из самых низких див. доходностей в секторе.

Александра Прыткова, аналитик Т-Инвестиций

#россия #малаясредняякапитализация #профайл

{kind=link}