Если торгуешь моментум, то занимаешься ничем иным, как следованием за трендом. Статистика показывает, что стратегия "покупай с ориентиром на доходность за последние 12 месяцев" чаще вознаграждает, чем нет. И эти редкие периоды, когда следование за трендом ломается, стали предметом изучения для коллектива авторов из Research Affiliates.

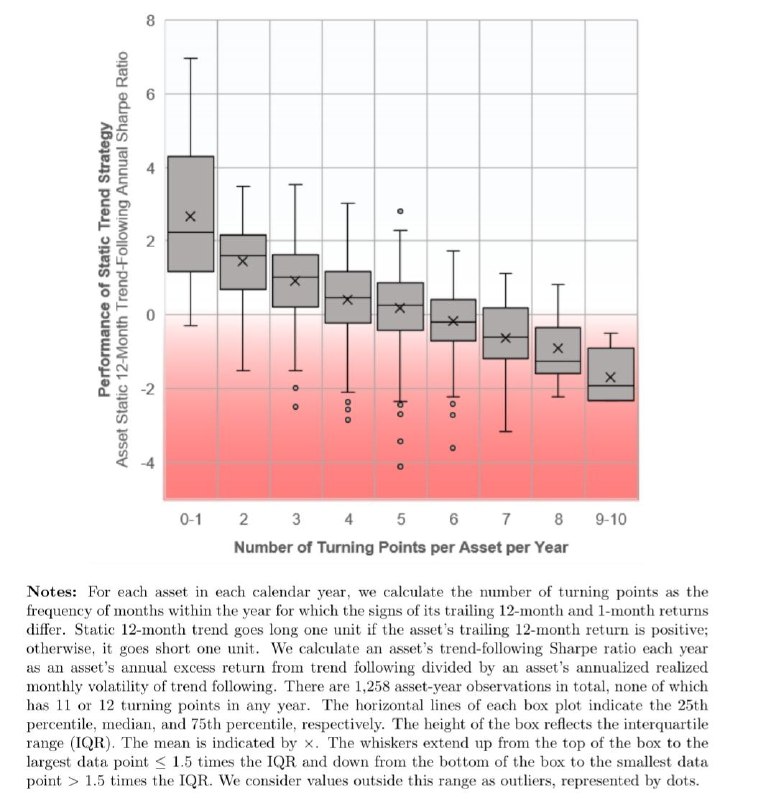

Авторы пришли к выводу - результат следования за трендом зависит от количества поворотных моментов. Чем их больше, тем хуже результат . Поворотный момент авторы определяют как период, когда средние доходности за длинное и короткое окно разные по знаку. Например, когда доходность за последние 12 месяцев (далее r12) положительная, а вот за последние 2 месяца (далее r2) уже отрицательная.

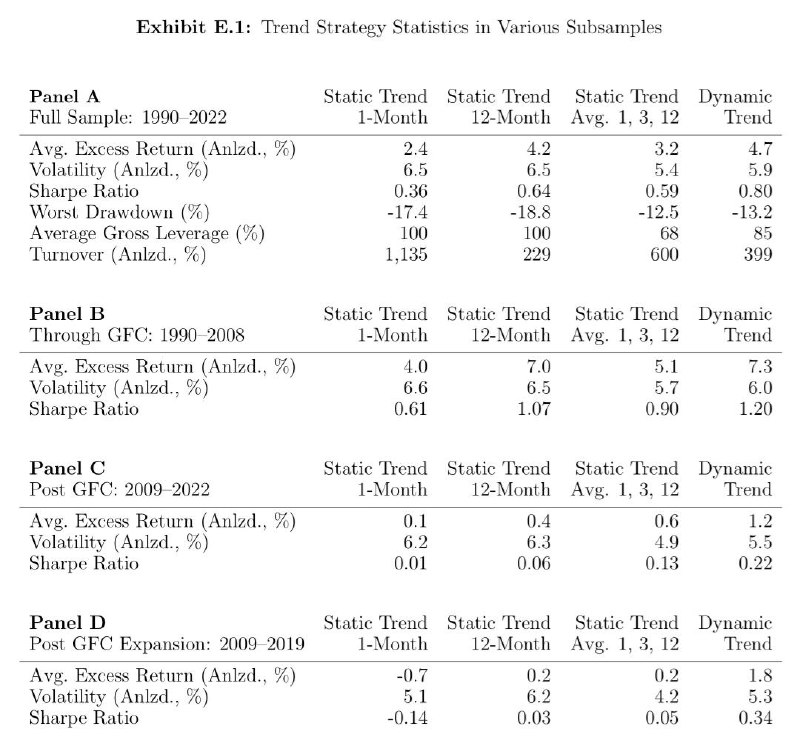

Чтобы улучшить результаты следования тренду, авторы предлагают относиться к нему динамически. Не ориентироваться на доходность за последние 12 месяцев всегда, а быть более гибким в поворотные моменты. А именно:

1) если r12 и r2 оба положительны или оба отрицательны, то все еще отбираем активы по r12

2) если r12 и r2 разные по знаку (r12>0 r2<0 или r12<0 r2>0), то мы находимся в поворотном моменте и нам следует отбирать активы не по r12, а по взвешенной сумме r2 и r12.

И такой динамический подход, по расчетам авторов, позволяет получить большую избыточную доходность.

К сожалению, авторы тестируют свою стратегию на уровне индексов. Будет ли это работать на уровне акций, а тем более на уровне российских акций - это большой вопрос. Ответить на него постараюсь в ближайшее время :)

Авторы пришли к выводу - результат следования за трендом зависит от количества поворотных моментов. Чем их больше, тем хуже результат . Поворотный момент авторы определяют как период, когда средние доходности за длинное и короткое окно разные по знаку. Например, когда доходность за последние 12 месяцев (далее r12) положительная, а вот за последние 2 месяца (далее r2) уже отрицательная.

Чтобы улучшить результаты следования тренду, авторы предлагают относиться к нему динамически. Не ориентироваться на доходность за последние 12 месяцев всегда, а быть более гибким в поворотные моменты. А именно:

1) если r12 и r2 оба положительны или оба отрицательны, то все еще отбираем активы по r12

2) если r12 и r2 разные по знаку (r12>0 r2<0 или r12<0 r2>0), то мы находимся в поворотном моменте и нам следует отбирать активы не по r12, а по взвешенной сумме r2 и r12.

И такой динамический подход, по расчетам авторов, позволяет получить большую избыточную доходность.

К сожалению, авторы тестируют свою стратегию на уровне индексов. Будет ли это работать на уровне акций, а тем более на уровне российских акций - это большой вопрос. Ответить на него постараюсь в ближайшее время :)

group-telegram.com/kpd_investments/917

Create:

Last Update:

Last Update:

Если торгуешь моментум, то занимаешься ничем иным, как следованием за трендом. Статистика показывает, что стратегия "покупай с ориентиром на доходность за последние 12 месяцев" чаще вознаграждает, чем нет. И эти редкие периоды, когда следование за трендом ломается, стали предметом изучения для коллектива авторов из Research Affiliates.

Авторы пришли к выводу - результат следования за трендом зависит от количества поворотных моментов. Чем их больше, тем хуже результат . Поворотный момент авторы определяют как период, когда средние доходности за длинное и короткое окно разные по знаку. Например, когда доходность за последние 12 месяцев (далее r12) положительная, а вот за последние 2 месяца (далее r2) уже отрицательная.

Чтобы улучшить результаты следования тренду, авторы предлагают относиться к нему динамически. Не ориентироваться на доходность за последние 12 месяцев всегда, а быть более гибким в поворотные моменты. А именно:

1) если r12 и r2 оба положительны или оба отрицательны, то все еще отбираем активы по r12

2) если r12 и r2 разные по знаку (r12>0 r2<0 или r12<0 r2>0), то мы находимся в поворотном моменте и нам следует отбирать активы не по r12, а по взвешенной сумме r2 и r12.

И такой динамический подход, по расчетам авторов, позволяет получить большую избыточную доходность.

К сожалению, авторы тестируют свою стратегию на уровне индексов. Будет ли это работать на уровне акций, а тем более на уровне российских акций - это большой вопрос. Ответить на него постараюсь в ближайшее время :)

Авторы пришли к выводу - результат следования за трендом зависит от количества поворотных моментов. Чем их больше, тем хуже результат . Поворотный момент авторы определяют как период, когда средние доходности за длинное и короткое окно разные по знаку. Например, когда доходность за последние 12 месяцев (далее r12) положительная, а вот за последние 2 месяца (далее r2) уже отрицательная.

Чтобы улучшить результаты следования тренду, авторы предлагают относиться к нему динамически. Не ориентироваться на доходность за последние 12 месяцев всегда, а быть более гибким в поворотные моменты. А именно:

1) если r12 и r2 оба положительны или оба отрицательны, то все еще отбираем активы по r12

2) если r12 и r2 разные по знаку (r12>0 r2<0 или r12<0 r2>0), то мы находимся в поворотном моменте и нам следует отбирать активы не по r12, а по взвешенной сумме r2 и r12.

И такой динамический подход, по расчетам авторов, позволяет получить большую избыточную доходность.

К сожалению, авторы тестируют свою стратегию на уровне индексов. Будет ли это работать на уровне акций, а тем более на уровне российских акций - это большой вопрос. Ответить на него постараюсь в ближайшее время :)

BY Как приручить доходность

Share with your friend now:

group-telegram.com/kpd_investments/917