Please open Telegram to view this post

VIEW IN TELEGRAM

МГКЛ - торговая идея от Финам

Друзья, как вы уже знаете, я управляю несколькими инвестпортфелями. На текущем этапе российский рынок предлагает множество перспективных идей для долгосрочного инвестирования, ведь многие акции остаются недооцененными. Однако недавнее ралли, вызванное улучшением геополитической обстановки, привело к тому, что найти интересные активы для спекулятивного портфеля стало сложнее.

Коллеги из инвесткомпании Финам подсветили интересную идею по покупке акций Группы МГКЛ (Мосгорломбард) с горизонтом до 3 марта 2025 года и таргетом 3,2 рубля, что предполагает апсайд от текущих котировок 23,9%. Давайте разберемся в деталях.

Итак, аналитики отмечают, что выручка Группы за январь 2025 года составила 715 млн руб., увеличившись в 4,7 раза по сравнению с прошлым годом. Этот отчеты мы уже разбирали с вами. Тут стоит отметить, что выручка раллирует из года в год. Если за полный 2022 год она составила 1,4 млрд рублей, то половину от этой суммы МГКЛ умудрилась сделать только за один месяц 2025 года.

На рынок акций инвесторы приходят за высокими темпами роста бизнеса, которые со временем отражаются в увеличении капитализации. В отличие от рынка облигаций, где ключевое значение имеет платежеспособность эмитента, на рынке акций важны именно высокие темпы развития компании. В этом контексте МГКЛ радует своими результатами.

Конъюнктура также способствует развитию Группы. Цены на золото улетели в стратосферу, что положительно скажется на маржинальности ломбардного бизнеса. Еще одно преимущество компании связано с растущим интересом россиян к покупкам подержанных товаров. Ресейл, или продажа товаров с историей, становится все более популярным в стране благодаря развитию онлайн-площадок и изменению отношения населения к таким сделкам.

Вот и получаем успешный кейс и внимание к нему со стороны не только ведущих инвест-домов, но и меня. Свою позицию я неспешно формирую уже сейчас, но не забываю про диверсификацию и риски.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, как вы уже знаете, я управляю несколькими инвестпортфелями. На текущем этапе российский рынок предлагает множество перспективных идей для долгосрочного инвестирования, ведь многие акции остаются недооцененными. Однако недавнее ралли, вызванное улучшением геополитической обстановки, привело к тому, что найти интересные активы для спекулятивного портфеля стало сложнее.

Коллеги из инвесткомпании Финам подсветили интересную идею по покупке акций Группы МГКЛ (Мосгорломбард) с горизонтом до 3 марта 2025 года и таргетом 3,2 рубля, что предполагает апсайд от текущих котировок 23,9%. Давайте разберемся в деталях.

Итак, аналитики отмечают, что выручка Группы за январь 2025 года составила 715 млн руб., увеличившись в 4,7 раза по сравнению с прошлым годом. Этот отчеты мы уже разбирали с вами. Тут стоит отметить, что выручка раллирует из года в год. Если за полный 2022 год она составила 1,4 млрд рублей, то половину от этой суммы МГКЛ умудрилась сделать только за один месяц 2025 года.

На рынок акций инвесторы приходят за высокими темпами роста бизнеса, которые со временем отражаются в увеличении капитализации. В отличие от рынка облигаций, где ключевое значение имеет платежеспособность эмитента, на рынке акций важны именно высокие темпы развития компании. В этом контексте МГКЛ радует своими результатами.

Конъюнктура также способствует развитию Группы. Цены на золото улетели в стратосферу, что положительно скажется на маржинальности ломбардного бизнеса. Еще одно преимущество компании связано с растущим интересом россиян к покупкам подержанных товаров. Ресейл, или продажа товаров с историей, становится все более популярным в стране благодаря развитию онлайн-площадок и изменению отношения населения к таким сделкам.

Вот и получаем успешный кейс и внимание к нему со стороны не только ведущих инвест-домов, но и меня. Свою позицию я неспешно формирую уже сейчас, но не забываю про диверсификацию и риски.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Segezha Group взлетела на надеждах, Норникель растет вопреки трендам, а Европа против Русала

Новостной фон выглядит умеренно позитивным для рынка акций, и индекс Мосбиржи будет пытаться закрепиться выше отметки 3300 пунктов.

Москва и Вашингтон продолжают петь друг другу дифирамбы и заявляют, что готовы приложить усилия для завершения украинского конфликта. Поскольку прошедшие переговоры в Эр-Рияде были лишь первым этапом, а главная встреча двух президентов ещё впереди, то на рынке акций вновь сработает известная поговорка: «покупай на слухах — продавай на фактах».

Инфляционная статистика также играет в пользу инвесторов. Свежий отчет по инфляционным ожиданиям населения за февраль показал снижение показателя с 14% до 13,7%. Росстат представил традиционные недельные данные по инфляции – показатель стабилизировался в районе 10%. Центробанк считает, что пик инфляции будет пройден в апреле-мае. Однако стоит помнить, что подобные прогнозы звучали и ранее, и опыт прошлого года напоминает нам о важности скептического подхода к таким заявлениям.

Из голубых фишек в лидерах роста в среду были акции Норникеля. Тем не менее, рыночные условия для данного эмитента остаются непростыми. Цены на никель и палладий не растут, рубль укрепляется и может в ближайшую неделю продолжить рост на фоне налогового периода. На этом фоне с данными акциями сейчас нужно быть крайне осторожными.

Reuters сообщило, что в новом пакете санкций Евросоюза, который будет анонсирован в ближайшие дни, значится поэтапный запрет на импорт первичного алюминия. Внутренний российский рынок ограничен в своем потенциале потребления алюминия, поэтому любые экспортные ограничения становятся головной болью для руководства Русала.

Сильный рост на этой неделе наблюдается в акциях Segezha Group. Надежды инвесторов связаны с возможным смягчением санкционных ограничений, что могло бы открыть новые возможности для экспорта продукции. Однако стоит учитывать, что проблемы компании обусловлены не только санкциями. Segezha столкнулась с падением цен на ключевую продукцию - бумагу и пиломатериалы. Даже если санкции будут сняты, то это никак не повлияет на стоимость лесопромышленной продукции.

Сегодня Яндекс представит свою финансовую отчетность за прошедший год, а также проведет конференц-звонок. Для нас наибольший интерес представляет второе событие, где руководство может поделиться своими планами на будущее, включая цели по росту бизнеса на 2025 год.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Новостной фон выглядит умеренно позитивным для рынка акций, и индекс Мосбиржи будет пытаться закрепиться выше отметки 3300 пунктов.

Москва и Вашингтон продолжают петь друг другу дифирамбы и заявляют, что готовы приложить усилия для завершения украинского конфликта. Поскольку прошедшие переговоры в Эр-Рияде были лишь первым этапом, а главная встреча двух президентов ещё впереди, то на рынке акций вновь сработает известная поговорка: «покупай на слухах — продавай на фактах».

Инфляционная статистика также играет в пользу инвесторов. Свежий отчет по инфляционным ожиданиям населения за февраль показал снижение показателя с 14% до 13,7%. Росстат представил традиционные недельные данные по инфляции – показатель стабилизировался в районе 10%. Центробанк считает, что пик инфляции будет пройден в апреле-мае. Однако стоит помнить, что подобные прогнозы звучали и ранее, и опыт прошлого года напоминает нам о важности скептического подхода к таким заявлениям.

Из голубых фишек в лидерах роста в среду были акции Норникеля. Тем не менее, рыночные условия для данного эмитента остаются непростыми. Цены на никель и палладий не растут, рубль укрепляется и может в ближайшую неделю продолжить рост на фоне налогового периода. На этом фоне с данными акциями сейчас нужно быть крайне осторожными.

Reuters сообщило, что в новом пакете санкций Евросоюза, который будет анонсирован в ближайшие дни, значится поэтапный запрет на импорт первичного алюминия. Внутренний российский рынок ограничен в своем потенциале потребления алюминия, поэтому любые экспортные ограничения становятся головной болью для руководства Русала.

Сильный рост на этой неделе наблюдается в акциях Segezha Group. Надежды инвесторов связаны с возможным смягчением санкционных ограничений, что могло бы открыть новые возможности для экспорта продукции. Однако стоит учитывать, что проблемы компании обусловлены не только санкциями. Segezha столкнулась с падением цен на ключевую продукцию - бумагу и пиломатериалы. Даже если санкции будут сняты, то это никак не повлияет на стоимость лесопромышленной продукции.

Сегодня Яндекс представит свою финансовую отчетность за прошедший год, а также проведет конференц-звонок. Для нас наибольший интерес представляет второе событие, где руководство может поделиться своими планами на будущее, включая цели по росту бизнеса на 2025 год.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

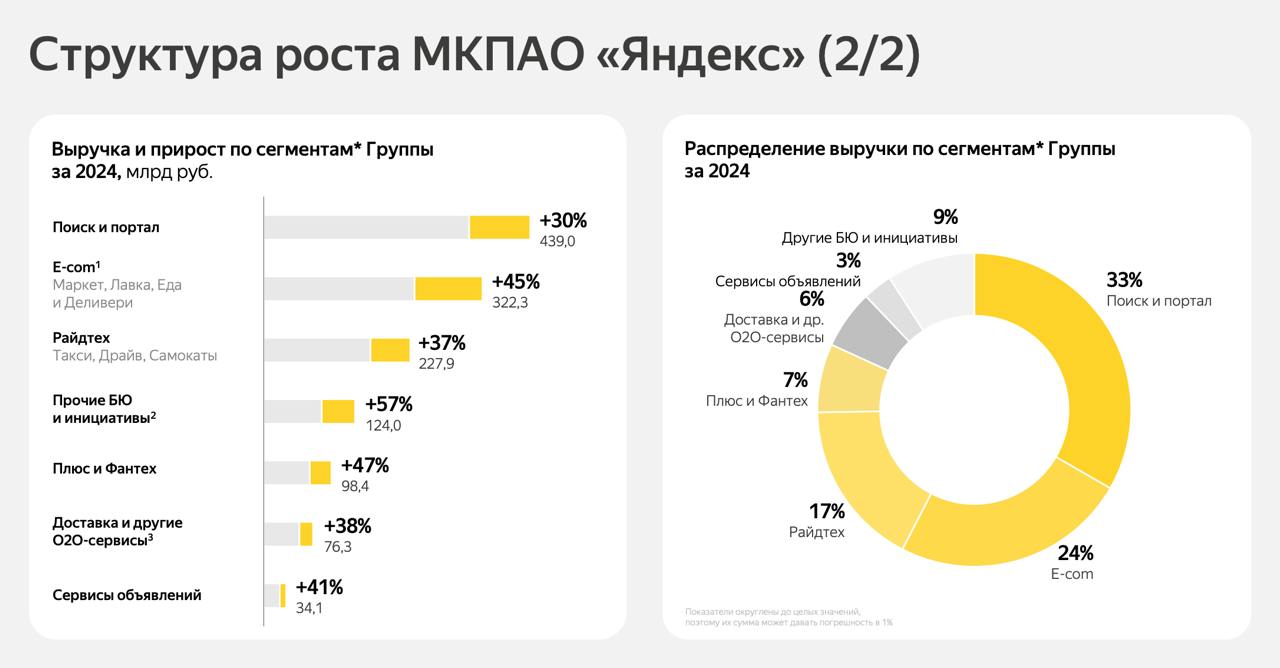

Яндекс — одна из самых диверсифицированных компаний в мире

Именно такой заголовок я увидел в одном из слайдов презентации компании к итогам работы в 2024 году. А еще Яндекс стал самой дорогой компанией Рунета. Сегодня разбираемся с финансовым отчетом Яндекса за полный 2024 год и прикинем перспективы бизнеса.

Итак, в отчетном периоде выручка Яндекса превысила 1 триллион рублей, продемонстрировав рост в 37% год к году. При этом компания прогнозирует рост выручки как минимум на 30% в 2025 году, а показатель скорр. EBITDA не менее 250 млрд руб. При таких масштабах заявленный прогноз - задача крайне амбициозная, но выполнимая. Фактически за 2025 год мы можем увидеть выручку в размере 1,4 трлн рублей.

Выручку драйвят практически все сегменты бизнеса с динамикой от 30% до 57%. Поиск и портал нарастил выручку на 30%, а скорр. EBITDA увеличилась на 27%. Компания держит фокус на операционной эффективности и увеличивает маржинальность бизнеса, при этом не забывая реинвестировать заработанные деньги.

Сегмент Электронной коммерции, Райдтеха и Доставки также существенно нарастил выручку на 41% до 592,4 млрд рублей. А что самое главное, так это переход сегмента на положительную траекторию рентабельности по скорр. EBITDA. В этом году показатель составил 17,4 млрд рублей.

Яндекс продолжает экспансию на быстрорастущие рынки. Это открывает значительные перспективы для роста на долгосрочную перспективу. Важно учитывать и сохранение прибыльности. За 2024 год компания нарастила скорр. чистую прибыль почти в 2 раза до 100,9 млрд рублей. Такой динамикой едва ли могут похвастаться другие компании сектора.

А еще компания делает ставку на развитие технологий ИИ. После успеха DeepSeek гонка в этом направлении явно активизировалась. При этом кейс DeepSeek показал, что развитие и монетизация ИИ необязательно требует огромных вложений.

Яндекс - очевидный фаворит нашего IT-сектора. Темпы его роста и внушительный потенциал развития бизнес-модели позволяют мне и дальше удерживать акции компании в моем инвестиционном портфеле. Приятным дополнение станут дивиденды в 80 рублей на акцию, которые компания планирует рекомендовать Совету директоров.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Именно такой заголовок я увидел в одном из слайдов презентации компании к итогам работы в 2024 году. А еще Яндекс стал самой дорогой компанией Рунета. Сегодня разбираемся с финансовым отчетом Яндекса за полный 2024 год и прикинем перспективы бизнеса.

Итак, в отчетном периоде выручка Яндекса превысила 1 триллион рублей, продемонстрировав рост в 37% год к году. При этом компания прогнозирует рост выручки как минимум на 30% в 2025 году, а показатель скорр. EBITDA не менее 250 млрд руб. При таких масштабах заявленный прогноз - задача крайне амбициозная, но выполнимая. Фактически за 2025 год мы можем увидеть выручку в размере 1,4 трлн рублей.

Выручку драйвят практически все сегменты бизнеса с динамикой от 30% до 57%. Поиск и портал нарастил выручку на 30%, а скорр. EBITDA увеличилась на 27%. Компания держит фокус на операционной эффективности и увеличивает маржинальность бизнеса, при этом не забывая реинвестировать заработанные деньги.

Сегмент Электронной коммерции, Райдтеха и Доставки также существенно нарастил выручку на 41% до 592,4 млрд рублей. А что самое главное, так это переход сегмента на положительную траекторию рентабельности по скорр. EBITDA. В этом году показатель составил 17,4 млрд рублей.

Яндекс продолжает экспансию на быстрорастущие рынки. Это открывает значительные перспективы для роста на долгосрочную перспективу. Важно учитывать и сохранение прибыльности. За 2024 год компания нарастила скорр. чистую прибыль почти в 2 раза до 100,9 млрд рублей. Такой динамикой едва ли могут похвастаться другие компании сектора.

А еще компания делает ставку на развитие технологий ИИ. После успеха DeepSeek гонка в этом направлении явно активизировалась. При этом кейс DeepSeek показал, что развитие и монетизация ИИ необязательно требует огромных вложений.

Яндекс - очевидный фаворит нашего IT-сектора. Темпы его роста и внушительный потенциал развития бизнес-модели позволяют мне и дальше удерживать акции компании в моем инвестиционном портфеле. Приятным дополнение станут дивиденды в 80 рублей на акцию, которые компания планирует рекомендовать Совету директоров.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Подборка интересных облигаций

Прошедшее опорное заседание Банка России, на котором было принято решение оставить ключевую ставку на текущем уровне, не принесло какой-либо определенности для инвесторов в облигации. На нем возможность понижения ставки даже не рассматривалось, а пересмотренный прогноз допускает повышение ключевой ставки в этом году. С другой стороны, мы видим существенное замедление кредитования, есть первые признаки охлаждения на рынке труда.

Замедление экономики может быть резким. Кроме того, как заявила Эльвира Сахипзадовна, возможность геополитической разрядки до ее фактического наступления Банком России не учитывается. В такой ситуации, кажется, делать ставку на определенный вектор развития событий слишком рискованно. Я предпочитаю формировать сбалансированный портфель, который покажет хороший результат при любом развитии событий.

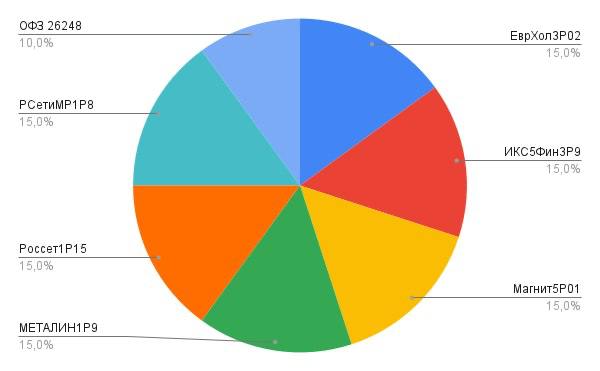

В его основе – сочетание коротких корпоратив с минимальным кредитным риском (рейтинг ВВВ+), длинных ОФЗ с фиксированным купоном, и не забываем про флоатеры. Срок до погашения/оферты по корпоративным выпускам – обозримое будущее, то есть до 2 лет. Ежемесячные купоны позволяют их оперативно реинвестировать в те инструменты, которые в текущий момент кажутся наиболее актуальными, немного смещая баланс в ту или иную сторону.

Облигации моего портфеля, я традиционно не раскрываю. Они доступны только на Premium подписке, а вот иные интересные выпуски я сегодня представлю вашему вниманию.

Флоатеры

▪️ИКС5Фин3P9 (торгуется около номинала и имеет премию к «ключу» 2%, дата пут оферты – 09.04.2026)

▪️МЕТАЛИН1P9 (торгуется около 101% от номинала, премия к «ключу» 2,5%, дата погашения 17.06.2026)

▪️РСетиМР1P8 (торгуется чуть выше номинала, премия к «ключу» 2,9%, дата погашения 14.12.2026)

Фиксированный купон

▪️ЕврХол3P02 (эффективная доходность 23,23%, оферта пут 17.01.2026)

▪️Магнит5P01 (эффективная доходность 22,25%, погашение 19.04.2026)

▪️Россет1Р15 (эффективная доходность 21,43%, погашение 25.07.2026)

Облигации федерального займа

▪️ОФЗ 26248 (у бумаги достаточно длинная дюрация, чтобы выигрыш от разворота ДКП был существенен, при этом текущая купонная доходность (учитывающая текущую цену) составляет около 15,5%)

❗️Не является инвестиционной рекомендацией

ИнвестТема

Прошедшее опорное заседание Банка России, на котором было принято решение оставить ключевую ставку на текущем уровне, не принесло какой-либо определенности для инвесторов в облигации. На нем возможность понижения ставки даже не рассматривалось, а пересмотренный прогноз допускает повышение ключевой ставки в этом году. С другой стороны, мы видим существенное замедление кредитования, есть первые признаки охлаждения на рынке труда.

Замедление экономики может быть резким. Кроме того, как заявила Эльвира Сахипзадовна, возможность геополитической разрядки до ее фактического наступления Банком России не учитывается. В такой ситуации, кажется, делать ставку на определенный вектор развития событий слишком рискованно. Я предпочитаю формировать сбалансированный портфель, который покажет хороший результат при любом развитии событий.

В его основе – сочетание коротких корпоратив с минимальным кредитным риском (рейтинг ВВВ+), длинных ОФЗ с фиксированным купоном, и не забываем про флоатеры. Срок до погашения/оферты по корпоративным выпускам – обозримое будущее, то есть до 2 лет. Ежемесячные купоны позволяют их оперативно реинвестировать в те инструменты, которые в текущий момент кажутся наиболее актуальными, немного смещая баланс в ту или иную сторону.

Облигации моего портфеля, я традиционно не раскрываю. Они доступны только на Premium подписке, а вот иные интересные выпуски я сегодня представлю вашему вниманию.

Флоатеры

▪️ИКС5Фин3P9 (торгуется около номинала и имеет премию к «ключу» 2%, дата пут оферты – 09.04.2026)

▪️МЕТАЛИН1P9 (торгуется около 101% от номинала, премия к «ключу» 2,5%, дата погашения 17.06.2026)

▪️РСетиМР1P8 (торгуется чуть выше номинала, премия к «ключу» 2,9%, дата погашения 14.12.2026)

Фиксированный купон

▪️ЕврХол3P02 (эффективная доходность 23,23%, оферта пут 17.01.2026)

▪️Магнит5P01 (эффективная доходность 22,25%, погашение 19.04.2026)

▪️Россет1Р15 (эффективная доходность 21,43%, погашение 25.07.2026)

Облигации федерального займа

▪️ОФЗ 26248 (у бумаги достаточно длинная дюрация, чтобы выигрыш от разворота ДКП был существенен, при этом текущая купонная доходность (учитывающая текущую цену) составляет около 15,5%)

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет - впереди сложный год

Четыре года в качестве публичного эмитента прошли для компании под знаком экспоненциального роста. Самолет умудрился стать крупнейшим застройщиком страны, кратно нарастить выручку и прибыль, завладеть крупнейшим земельным банком, но все это было до «дня X» (отмена льготных программ). Сегодня подводим итоги года сквозь призму операционного отчета компании за 2024 год.

Итак, объем продаж первичной недвижимости в деньгах упал менее чем на 2% за полный год. Причина умеренно негативной динамики - рост чека на 14% и сильные продажи на хайпе в начале 2024 года. В 4-м квартале уже видим минус 45% в деньгах. Метры за 4-й квартал 2024 решили не подсвечивать. Учитывая рост среднего чека на 7,5%, можно предположить существенное снижение продаж в натуральном выражении.

Обращу внимание, что рост среднего чека в конце года замедлился. В 2025 году этот темп может упасть еще сильнее. И база уже будет высокой, и спрос слабоват. «Ипотечное плечо отпало», оставив лишь семейную ипотеку с 6-процентной ставкой. Если в прошлом году 89% сделок приходилось на ипотеку, то в 4-м квартале, едва дотянули до 55%.

Тут еще стоит поговорить про рассрочку. Компания на BIG Day в декабре заверяла, что разумная доля таких продаж варьируется в пределах 20-25%. Если мы сложим 55% продаж с ипотекой и около 25% продаж через рассрочки, то получим все те же 80% сделок «не за наличные». Однако рассрочка - это дополнительные риски, при которых эскроу счета не пополняются.

Сомнительные перспективы в 2025 году и огромный отрицательный денежный поток. Растущий в геометрической прогрессии долг компании и разрыв между счетами эскроу и проектным финансирование. Все это разберем позже, при анализе отчета МСФО, а сейчас просто констатируем факт - застройщикам предстоит серьезное испытание, на которое уйдет весь «накопленный жирок», если таковой, конечно, имеется.

Что там с котировками?

Весь 2024 год акции находились под сильным давлением, снизившись на 80% до зоны IPO 2020 года. Несмотря на существенный отскок в начале года на 50%, говорить о восстановлении интереса к кейсу не стоит. Я бы все-таки подождал более внятных сигналов на разворот отрасли, годиков этак через…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Четыре года в качестве публичного эмитента прошли для компании под знаком экспоненциального роста. Самолет умудрился стать крупнейшим застройщиком страны, кратно нарастить выручку и прибыль, завладеть крупнейшим земельным банком, но все это было до «дня X» (отмена льготных программ). Сегодня подводим итоги года сквозь призму операционного отчета компании за 2024 год.

Итак, объем продаж первичной недвижимости в деньгах упал менее чем на 2% за полный год. Причина умеренно негативной динамики - рост чека на 14% и сильные продажи на хайпе в начале 2024 года. В 4-м квартале уже видим минус 45% в деньгах. Метры за 4-й квартал 2024 решили не подсвечивать. Учитывая рост среднего чека на 7,5%, можно предположить существенное снижение продаж в натуральном выражении.

Обращу внимание, что рост среднего чека в конце года замедлился. В 2025 году этот темп может упасть еще сильнее. И база уже будет высокой, и спрос слабоват. «Ипотечное плечо отпало», оставив лишь семейную ипотеку с 6-процентной ставкой. Если в прошлом году 89% сделок приходилось на ипотеку, то в 4-м квартале, едва дотянули до 55%.

Тут еще стоит поговорить про рассрочку. Компания на BIG Day в декабре заверяла, что разумная доля таких продаж варьируется в пределах 20-25%. Если мы сложим 55% продаж с ипотекой и около 25% продаж через рассрочки, то получим все те же 80% сделок «не за наличные». Однако рассрочка - это дополнительные риски, при которых эскроу счета не пополняются.

Сомнительные перспективы в 2025 году и огромный отрицательный денежный поток. Растущий в геометрической прогрессии долг компании и разрыв между счетами эскроу и проектным финансирование. Все это разберем позже, при анализе отчета МСФО, а сейчас просто констатируем факт - застройщикам предстоит серьезное испытание, на которое уйдет весь «накопленный жирок», если таковой, конечно, имеется.

Что там с котировками?

Весь 2024 год акции находились под сильным давлением, снизившись на 80% до зоны IPO 2020 года. Несмотря на существенный отскок в начале года на 50%, говорить о восстановлении интереса к кейсу не стоит. Я бы все-таки подождал более внятных сигналов на разворот отрасли, годиков этак через…

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Лента - дивиденды или еще больше M&A?

Вот и подошел тот отчет, в котором уже нет низкой базы до покупки сети дискаунтеров "Монетка". Теперь бизнес можно смотреть на стабильной основе. Добавились дрогери "Улыбка Радуги", но их влияние в отчетном квартале еще было невелико, на фоне всей выручки. Давайте разберем свищи операционный отчет за 2024 год.

Итак, сопоставимые продажи LFL помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Рост LFL продаж +11,3% за 4-й квартал и +12,7% по году. Немного отскочил трафик покупателей, который был на грустных околоотрицательных уровнях прироста.

Годовой рост сделан средним чеком, выросшим на 10,6%, трафик по всей группе дал лишь +1.8% роста. Чек то постоянно растет за счет фактора инфляции, но отток покупателей всегда негативно влияет на розничную торговлю. У Ленты с этим проблемы уже не первый год, и даже этот квартал - не более, чем отскок.

Гипермаркеты держатся стабильно. Сегмент еще и не вымер как класс, но и не развивается, всего 3 новых открытия в 2024 году (+1,1%). Его можно назвать максимально зрелым форматом ритейл бизнеса. Чудовищный оборот с мини-маржой по чистой прибыли на выходе - вот его девиз.

Монетка тут стала спасением бизнеса с 655 новыми точка в 2024 году (+29,3%). Трафик из минусов тут тоже отскочил в символические +1,4%. Выручка на торговую площадь бьет рекорды - 371 тыс. рублей с квадрата. Разница великовата, но есть надежда на рост в будущем.

Выручка за 4-й квартал выросла на 18,4% до 263,8 млрд рублей. Это ушел эффект от консолидации «Монетки», магазины у дома дали 64,7 из 75 млрд рублей прироста выручки. И в 4-м квартале магазины у дома дали 27,7% от всей выручки.

Ждем еще один неплохой отчет и прирост ключевых операционных метрик. История может быть интересна, но пока от нее дивидендов мы не видим. И есть риски того, что вместо выплат акционерам будет еще какая-то серия M&A, вот как сейчас происходит с добавление дрогери.

Лента с учетом динамики котировок не выглядит дешево, скорее - оценена справедливо с EV/EBITDA 4.1х и P/E 10х. Пока что интересом тут не пахнет, та же Х5 может вызвать больше ажиотажа, если к концу марта расскажет, что задумала сделать с кубышкой. Лента - зрелый бизнес, от него хочется дивидендов, органический рост тут с темпом черепахи, а гениальные M&A не могут быть частыми, что меня немного смущает.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Вот и подошел тот отчет, в котором уже нет низкой базы до покупки сети дискаунтеров "Монетка". Теперь бизнес можно смотреть на стабильной основе. Добавились дрогери "Улыбка Радуги", но их влияние в отчетном квартале еще было невелико, на фоне всей выручки. Давайте разберем свищи операционный отчет за 2024 год.

Итак, сопоставимые продажи LFL помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Рост LFL продаж +11,3% за 4-й квартал и +12,7% по году. Немного отскочил трафик покупателей, который был на грустных околоотрицательных уровнях прироста.

Годовой рост сделан средним чеком, выросшим на 10,6%, трафик по всей группе дал лишь +1.8% роста. Чек то постоянно растет за счет фактора инфляции, но отток покупателей всегда негативно влияет на розничную торговлю. У Ленты с этим проблемы уже не первый год, и даже этот квартал - не более, чем отскок.

Гипермаркеты держатся стабильно. Сегмент еще и не вымер как класс, но и не развивается, всего 3 новых открытия в 2024 году (+1,1%). Его можно назвать максимально зрелым форматом ритейл бизнеса. Чудовищный оборот с мини-маржой по чистой прибыли на выходе - вот его девиз.

Монетка тут стала спасением бизнеса с 655 новыми точка в 2024 году (+29,3%). Трафик из минусов тут тоже отскочил в символические +1,4%. Выручка на торговую площадь бьет рекорды - 371 тыс. рублей с квадрата. Разница великовата, но есть надежда на рост в будущем.

Выручка за 4-й квартал выросла на 18,4% до 263,8 млрд рублей. Это ушел эффект от консолидации «Монетки», магазины у дома дали 64,7 из 75 млрд рублей прироста выручки. И в 4-м квартале магазины у дома дали 27,7% от всей выручки.

Ждем еще один неплохой отчет и прирост ключевых операционных метрик. История может быть интересна, но пока от нее дивидендов мы не видим. И есть риски того, что вместо выплат акционерам будет еще какая-то серия M&A, вот как сейчас происходит с добавление дрогери.

Лента с учетом динамики котировок не выглядит дешево, скорее - оценена справедливо с EV/EBITDA 4.1х и P/E 10х. Пока что интересом тут не пахнет, та же Х5 может вызвать больше ажиотажа, если к концу марта расскажет, что задумала сделать с кубышкой. Лента - зрелый бизнес, от него хочется дивидендов, органический рост тут с темпом черепахи, а гениальные M&A не могут быть частыми, что меня немного смущает.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Selectel для инвесторов

Please open Telegram to view this post

VIEW IN TELEGRAM

Ростелеком в аутсайдерах, убытки Совкомбанка и дешевеющая нефть

В середине недели фондовый рынок приуныл, и от красного цвета в торговом мониторе рябило в глазах. СМИ сразу стали тиражировать последние комментарии Лаврова и сетовать на неопределённость относительно переговоров между Москвой и Вашингтоном, однако беглый взгляд на график индекса Мосбиржи показывает, что назрела техническая коррекция, реализацию которой мы и наблюдаем.

Акции Русагро показали значительный рост на 4,2% накануне, возглавив список лидеров. Рынок ждет позитивной финансовой отчетности в середине марта и анонса дивидендных выплат. Тем не менее, текущие уровни цен уже сложно считать привлекательными для новых покупок.

Ростелеком провел конференц-колл, посвященный финансовым результатам за 2024 год, где основное внимание инвесторов было сосредоточено на единственном вопросе — сроках проведения IPO дочерней компании РТК-ЦОД.

“Если кто-то скажет, когда ключевая ставка будет 10%, я скажу, что сразу же будет проведено IPO”, - отметил глава Ростелекома Михаил Осеевский.

Такой ответ не устроил участников рынка, и акции телеком-оператора резко спикировали, став главными аутсайдерами дня. Риторика Центробанка указывает на то, что ключевая ставка в размере 10% может быть установлена не раньше конца следующего года, а другие факторы, способные стимулировать рост стоимости акций Ростелекома, пока не наблюдаются.

Некоторые банки представили отчеты по РСБУ за январь. Так, Совкомбанк зафиксировал убыток в размере 3,5 млрд рублей, тогда как чистая прибыль ВТБ снизилась более чем в четыре раза. МТС Банк, в свою очередь, показал сокращение прибыли на 30%. Слабые результаты контрастируют с динамикой акций данных финучреждений, которые в последнее время демонстрировали уверенный рост. Для Совкомбанка особенно тревожным сигналом является относительно невысокий уровень достаточности капитала, что создает риски для исполнения дивидендной политики.

Завершение налогового периода завтра может привести к коррекции по рублю, учитывая его значительное укрепление в течение месяца. Дополнительным негативным фактором станет снижение цен на нефть марки Urals до минимального уровня за год, что также будет оказывать давление на российскую валюту.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков рассчитывает, что уже в марте будет введена система защиты средств инвесторов на ИИС-3 в размере 1,4 млн рублей, что увеличит инвестиционную привлекательность данного инструмента. Согласно статистике ЦБ, по итогам 2024 года в России насчитывалось 6,1 млн индивидуальных инвестиционных счетов, из которых 684 тыс. приходилось на ИИС-3.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В середине недели фондовый рынок приуныл, и от красного цвета в торговом мониторе рябило в глазах. СМИ сразу стали тиражировать последние комментарии Лаврова и сетовать на неопределённость относительно переговоров между Москвой и Вашингтоном, однако беглый взгляд на график индекса Мосбиржи показывает, что назрела техническая коррекция, реализацию которой мы и наблюдаем.

Акции Русагро показали значительный рост на 4,2% накануне, возглавив список лидеров. Рынок ждет позитивной финансовой отчетности в середине марта и анонса дивидендных выплат. Тем не менее, текущие уровни цен уже сложно считать привлекательными для новых покупок.

Ростелеком провел конференц-колл, посвященный финансовым результатам за 2024 год, где основное внимание инвесторов было сосредоточено на единственном вопросе — сроках проведения IPO дочерней компании РТК-ЦОД.

“Если кто-то скажет, когда ключевая ставка будет 10%, я скажу, что сразу же будет проведено IPO”, - отметил глава Ростелекома Михаил Осеевский.

Такой ответ не устроил участников рынка, и акции телеком-оператора резко спикировали, став главными аутсайдерами дня. Риторика Центробанка указывает на то, что ключевая ставка в размере 10% может быть установлена не раньше конца следующего года, а другие факторы, способные стимулировать рост стоимости акций Ростелекома, пока не наблюдаются.

Некоторые банки представили отчеты по РСБУ за январь. Так, Совкомбанк зафиксировал убыток в размере 3,5 млрд рублей, тогда как чистая прибыль ВТБ снизилась более чем в четыре раза. МТС Банк, в свою очередь, показал сокращение прибыли на 30%. Слабые результаты контрастируют с динамикой акций данных финучреждений, которые в последнее время демонстрировали уверенный рост. Для Совкомбанка особенно тревожным сигналом является относительно невысокий уровень достаточности капитала, что создает риски для исполнения дивидендной политики.

Завершение налогового периода завтра может привести к коррекции по рублю, учитывая его значительное укрепление в течение месяца. Дополнительным негативным фактором станет снижение цен на нефть марки Urals до минимального уровня за год, что также будет оказывать давление на российскую валюту.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков рассчитывает, что уже в марте будет введена система защиты средств инвесторов на ИИС-3 в размере 1,4 млн рублей, что увеличит инвестиционную привлекательность данного инструмента. Согласно статистике ЦБ, по итогам 2024 года в России насчитывалось 6,1 млн индивидуальных инвестиционных счетов, из которых 684 тыс. приходилось на ИИС-3.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

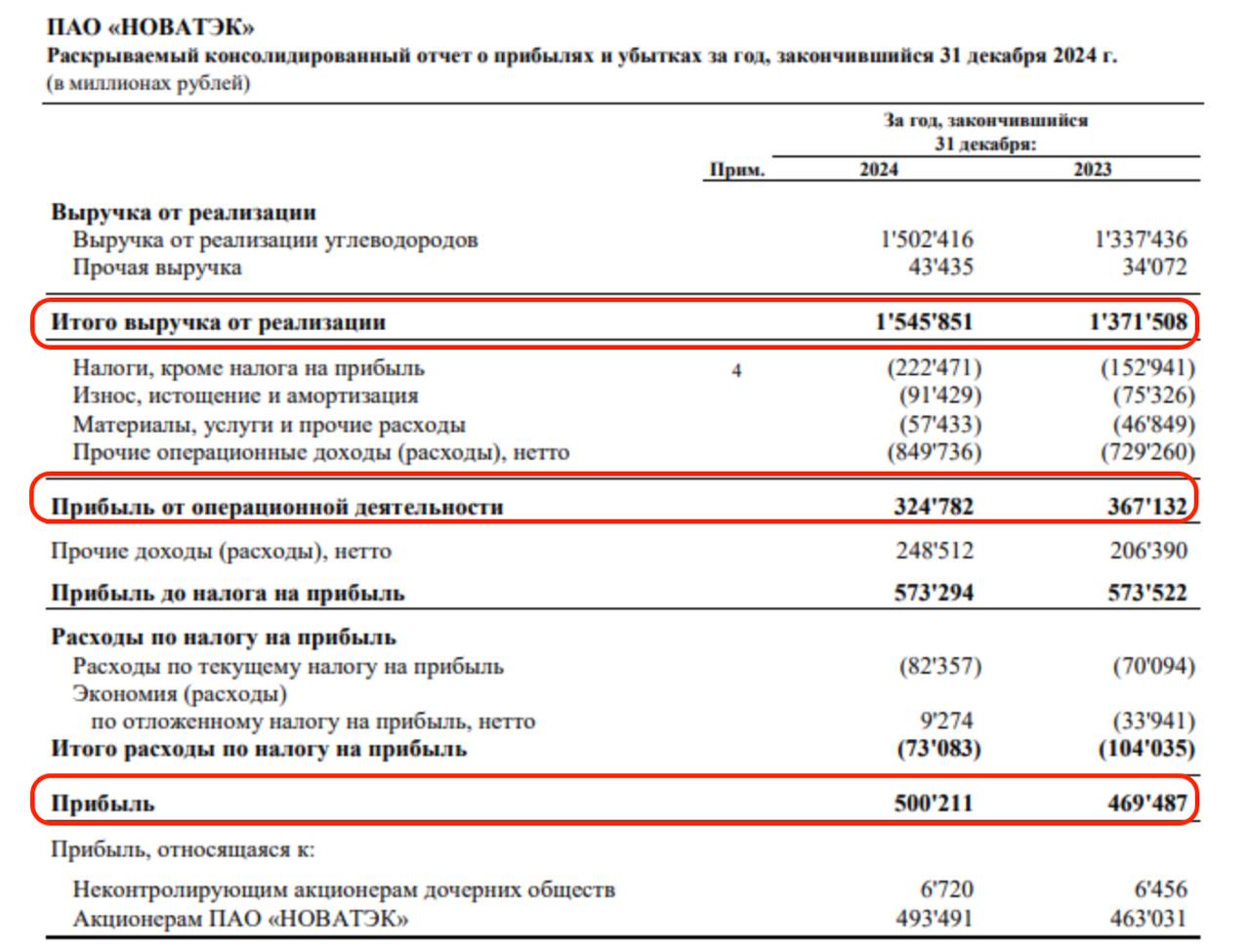

Новатэк - разбираем отчет и перспективы

Вне зависимости от динамики акций, фундаментальный анализ никто не отменял. Сегодня этим и займемся. Итак, финансовый отчет компании такой же скудный, как и производственный. Придется выцеживать нужную информацию по кусочкам, а кусочки эти противоречивы. С одной стороны - все обложено санкциями, проекты роста забуксовали, а с другой стороны - продажи идут, да и объем приличный.

Напомню, что экспорт СПГ из России по итогам прошлого года достиг рекорда в 33,6 млн тонн. Не весь объем пришелся на Новатэк, но динамика понятна. Европейцы спешат выбрать дополнительный объем, пока есть возможность. Рассуждать о мирном соглашении и спаде санкционного давления пока не стану, пусть сначала будут факты.

Выручка во второй половине года выросла на 9% г/г, за год вышло на целых 1,6 трлн руб. Тут и объем, и цена, и курс рубля - все сложилось вместе. На уровне EBITDA бизнес выглядит нормально, она выросла на 11,2% год к году до 1 трлн руб. У компании очень много сложных задач в рамках импортозамещения, но все же получается оптимизировать расходы и не давать им обогнать прирост выручки.

Прибыль, относящаяся к акционерам НОВАТЭКа, нормализованная без учета эффекта от курсовых разниц выросла на 4,6% до 553 млрд руб. против 529 млрд руб. годом ранее. Компания помогает нам, вычищая базу для дивидендов от курсовых скачков. А при динамике курса в последние годы это реально важно.

Операционный денежный поток (FCF) упал на 17,6% к прошлому году до 357,1 млрд руб. Отчетность, к сожалению, скомканная, и не получается понять, что сейчас у компании происходит с оборотным капиталом. По запасам в пути из опер отчета я косвенно предположу, что тут был рост оборотки. Но проверить не могу, а это как раз объяснило бы спад в операционном денежном потоке.

Чистый долг/EBITDA по-прежнему около нуля. EV/EBITDA на уровне 3.8х. Возможная дивидендная доходность сейчас выходит около 7,4%, но Новатэк долго воспринимался как история роста и исторически торговался с низким процентом дивдоходности. Правда, это почти в 3 раза ниже ключевой ставки, которую еще и не спешат снижать. Сейчас это говорит о том, что бизнес стоит дорого - ведь старых темпов роста нет и не будет.

Пока что есть ожидание того, что 2025 год станет скромнее, но цена на СПГ должна выправить ситуацию. Сейчас нельзя полагаться на далекие амбициозные планы роста, смотрим на короткую отдачу и дивиденды. Напрягает и закрытость компании, что в совокупности с малой отдачей дивидендом и рисками по Арктик СПГ-2 и Мурманскому СПГ могут отдалить реализацию идеи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Вне зависимости от динамики акций, фундаментальный анализ никто не отменял. Сегодня этим и займемся. Итак, финансовый отчет компании такой же скудный, как и производственный. Придется выцеживать нужную информацию по кусочкам, а кусочки эти противоречивы. С одной стороны - все обложено санкциями, проекты роста забуксовали, а с другой стороны - продажи идут, да и объем приличный.

Напомню, что экспорт СПГ из России по итогам прошлого года достиг рекорда в 33,6 млн тонн. Не весь объем пришелся на Новатэк, но динамика понятна. Европейцы спешат выбрать дополнительный объем, пока есть возможность. Рассуждать о мирном соглашении и спаде санкционного давления пока не стану, пусть сначала будут факты.

Выручка во второй половине года выросла на 9% г/г, за год вышло на целых 1,6 трлн руб. Тут и объем, и цена, и курс рубля - все сложилось вместе. На уровне EBITDA бизнес выглядит нормально, она выросла на 11,2% год к году до 1 трлн руб. У компании очень много сложных задач в рамках импортозамещения, но все же получается оптимизировать расходы и не давать им обогнать прирост выручки.

Прибыль, относящаяся к акционерам НОВАТЭКа, нормализованная без учета эффекта от курсовых разниц выросла на 4,6% до 553 млрд руб. против 529 млрд руб. годом ранее. Компания помогает нам, вычищая базу для дивидендов от курсовых скачков. А при динамике курса в последние годы это реально важно.

Операционный денежный поток (FCF) упал на 17,6% к прошлому году до 357,1 млрд руб. Отчетность, к сожалению, скомканная, и не получается понять, что сейчас у компании происходит с оборотным капиталом. По запасам в пути из опер отчета я косвенно предположу, что тут был рост оборотки. Но проверить не могу, а это как раз объяснило бы спад в операционном денежном потоке.

Чистый долг/EBITDA по-прежнему около нуля. EV/EBITDA на уровне 3.8х. Возможная дивидендная доходность сейчас выходит около 7,4%, но Новатэк долго воспринимался как история роста и исторически торговался с низким процентом дивдоходности. Правда, это почти в 3 раза ниже ключевой ставки, которую еще и не спешат снижать. Сейчас это говорит о том, что бизнес стоит дорого - ведь старых темпов роста нет и не будет.

Пока что есть ожидание того, что 2025 год станет скромнее, но цена на СПГ должна выправить ситуацию. Сейчас нельзя полагаться на далекие амбициозные планы роста, смотрим на короткую отдачу и дивиденды. Напрягает и закрытость компании, что в совокупности с малой отдачей дивидендом и рисками по Арктик СПГ-2 и Мурманскому СПГ могут отдалить реализацию идеи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Нанософт - инженерный прорыв на российском рынке

В Москве завершилась конференция IPO-2025, на которой представители инвестбанков заявили, что свыше десятка компаний находятся в активной фазе подготовки к выходу на фондовый рынок. Мое внимание привлекла компания Нанософт, чье руководство вчера не исключило возможность проведения IPO. Сегодня мы проанализируем перспективы компании сквозь призму операционного отчета за 2024 год.

Нанософт занимает лидирующие позиции среди российских разработчиков инженерного ПО, предлагая комплексные IT-решения для всех этапов реализации промышленных и гражданских строительных проектов. Компания была основана в 2008 году, но первую в истории систему по распознаванию сканированных чертежей, специалисты компании создали еще в 1980. Потом её пользователями станут Boeing, BMW и другие мировые гиганты.

Итак, отгрузки в отчетном периоде увеличились на 23% до 4,6 млрд рублей. IT-продукты компании востребованы в различных секторах экономики. Клиентами компании являются такие корпорации, как Росатом, Газпром, Роснефть, Норникель, МТС, Х5 Group и другие.

Флагманский продукт компании – платформа nanoCAD, это САПР предназначенная для графики и моделирования любых проектов. Кроме того, вокруг флагманского продукта сформирована широкая экосистема отраслевых решений для строительства и производства, а также управлением процессами проектирования.

Продукция компании полностью совместима с наиболее распространенными отечественными операционными системами. Это особенно важно ввиду ужесточения требований для включения в реестр российского ПО, инициированных властями в конце 2024 года.

Нанософт взял лучшие западные практики по организации бизнеса - фокус на продажу лицензий через авторизованный специализированный канал. И, похоже, что выжимает максимум из той возможности, когда дал мировой монополист, перестав продавать и запретив компаниям пользоваться купленными лицензиями .

В последнее время на фондовом рынке происходят жаркие дискуссии на тему возможного возвращения западных компаний на российский рынок на фоне потепления отношений между Москвой и Вашингтоном. Некоторые инвесторы считают, что отечественные айтишники, которые пользовались бенефитами от импортозамещения ПО, находятся в зоне риска.

Прежде всего, рассчитывать на скорую отмену рестрикций не стоит, ведь исторический опыт показывает, что восстановление отношений между Западом и странами, находящимися под санкциями, занимает годы. Кроме того, доступ иностранцев к госкомпаниям закрыт из-за регуляторных барьеров. Наконец, основной сегмент САПР надежно защищён благодаря развитым отечественным решениям. Результаты работы компании за несколько лет впечатляют и иностранцам будет очень сложно вернуть компании обратно на свои технологии, так как слишком сложный стэк.

Если смотреть на перспективу - отмена санкций сыграет на руку нашим разработчикам, снова открыв для них возможности работать в разных странах. До 2022 года так и было. Учитывая зрелость продуктов, ценовую политику и опасение повторения российского сценария - у наших есть все шансы навязать конкуренцию. Азия, Южная Америка, Индия – американским компаниям здесь было всегда непросто.

А еще я зашел на их международный сайт и обнаружил что пользователи из США, Канады, Австралии, европейских стран, Израиля, Бразилии пишут что nanoCAD идеально повторяет интерфейс и обеспечивает легкий переход с AutoCAD, при более низкой цене и хорошо вписывается в процессы многих компаний в разных отраслях. То есть продукт компании в мире уже оценили.

Российский рынок инженерного ПО демонстрирует устойчивый рост, и, согласно оценкам Strategy Partners, его среднегодовой прирост до 2030 года ожидается на уровне 16%. Уникальные IT-решения Нанософта позволяют компании расти быстрее рынка, и подобные кейсы всегда привлекают моё внимание. Это очень нишевый технологический игрок. Учитывая высокий уровень пиратского ПО в нашей стране, потенциал для роста у них большой. Буду держать вас в курсе событий.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В Москве завершилась конференция IPO-2025, на которой представители инвестбанков заявили, что свыше десятка компаний находятся в активной фазе подготовки к выходу на фондовый рынок. Мое внимание привлекла компания Нанософт, чье руководство вчера не исключило возможность проведения IPO. Сегодня мы проанализируем перспективы компании сквозь призму операционного отчета за 2024 год.

Нанософт занимает лидирующие позиции среди российских разработчиков инженерного ПО, предлагая комплексные IT-решения для всех этапов реализации промышленных и гражданских строительных проектов. Компания была основана в 2008 году, но первую в истории систему по распознаванию сканированных чертежей, специалисты компании создали еще в 1980. Потом её пользователями станут Boeing, BMW и другие мировые гиганты.

Итак, отгрузки в отчетном периоде увеличились на 23% до 4,6 млрд рублей. IT-продукты компании востребованы в различных секторах экономики. Клиентами компании являются такие корпорации, как Росатом, Газпром, Роснефть, Норникель, МТС, Х5 Group и другие.

Флагманский продукт компании – платформа nanoCAD, это САПР предназначенная для графики и моделирования любых проектов. Кроме того, вокруг флагманского продукта сформирована широкая экосистема отраслевых решений для строительства и производства, а также управлением процессами проектирования.

Продукция компании полностью совместима с наиболее распространенными отечественными операционными системами. Это особенно важно ввиду ужесточения требований для включения в реестр российского ПО, инициированных властями в конце 2024 года.

Нанософт взял лучшие западные практики по организации бизнеса - фокус на продажу лицензий через авторизованный специализированный канал. И, похоже, что выжимает максимум из той возможности, когда дал мировой монополист, перестав продавать и запретив компаниям пользоваться купленными лицензиями .

В последнее время на фондовом рынке происходят жаркие дискуссии на тему возможного возвращения западных компаний на российский рынок на фоне потепления отношений между Москвой и Вашингтоном. Некоторые инвесторы считают, что отечественные айтишники, которые пользовались бенефитами от импортозамещения ПО, находятся в зоне риска.

Прежде всего, рассчитывать на скорую отмену рестрикций не стоит, ведь исторический опыт показывает, что восстановление отношений между Западом и странами, находящимися под санкциями, занимает годы. Кроме того, доступ иностранцев к госкомпаниям закрыт из-за регуляторных барьеров. Наконец, основной сегмент САПР надежно защищён благодаря развитым отечественным решениям. Результаты работы компании за несколько лет впечатляют и иностранцам будет очень сложно вернуть компании обратно на свои технологии, так как слишком сложный стэк.

Если смотреть на перспективу - отмена санкций сыграет на руку нашим разработчикам, снова открыв для них возможности работать в разных странах. До 2022 года так и было. Учитывая зрелость продуктов, ценовую политику и опасение повторения российского сценария - у наших есть все шансы навязать конкуренцию. Азия, Южная Америка, Индия – американским компаниям здесь было всегда непросто.

А еще я зашел на их международный сайт и обнаружил что пользователи из США, Канады, Австралии, европейских стран, Израиля, Бразилии пишут что nanoCAD идеально повторяет интерфейс и обеспечивает легкий переход с AutoCAD, при более низкой цене и хорошо вписывается в процессы многих компаний в разных отраслях. То есть продукт компании в мире уже оценили.

Российский рынок инженерного ПО демонстрирует устойчивый рост, и, согласно оценкам Strategy Partners, его среднегодовой прирост до 2030 года ожидается на уровне 16%. Уникальные IT-решения Нанософта позволяют компании расти быстрее рынка, и подобные кейсы всегда привлекают моё внимание. Это очень нишевый технологический игрок. Учитывая высокий уровень пиратского ПО в нашей стране, потенциал для роста у них большой. Буду держать вас в курсе событий.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Нервная неделя на рынке РФ. Разбираемся в деталях и отчетах компаний

В пятницу коллеги из Финам пригласили меня на инвест-шоу "Лампа Трампа". На встрече обсудили текущую ситуацию на рынке, ставку, валюту и ряд отчетов компаний. Запись встречи доступна сразу на нескольких платформах.

🌐 https://youtube.com/watch?v=bCZHUhzKyIw

🌍 https://vkvideo.ru/video-17555738_456244692

🎬 https://rutube.ru/video/f85b53a4829d95134f43775bec014172/

Тайминги:

1:20 «Нервная» неделя

12:23 Укрепление рубля

20:44 Будущее Сбербанка

33:04 Отчет Ozon'a

48:12 Валютные облигации

Полезного просмотра!

ИнвестТема

В пятницу коллеги из Финам пригласили меня на инвест-шоу "Лампа Трампа". На встрече обсудили текущую ситуацию на рынке, ставку, валюту и ряд отчетов компаний. Запись встречи доступна сразу на нескольких платформах.

Тайминги:

1:20 «Нервная» неделя

12:23 Укрепление рубля

20:44 Будущее Сбербанка

33:04 Отчет Ozon'a

48:12 Валютные облигации

Полезного просмотра!

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

Газпромнефть - из «лучших» в «сомнительные»

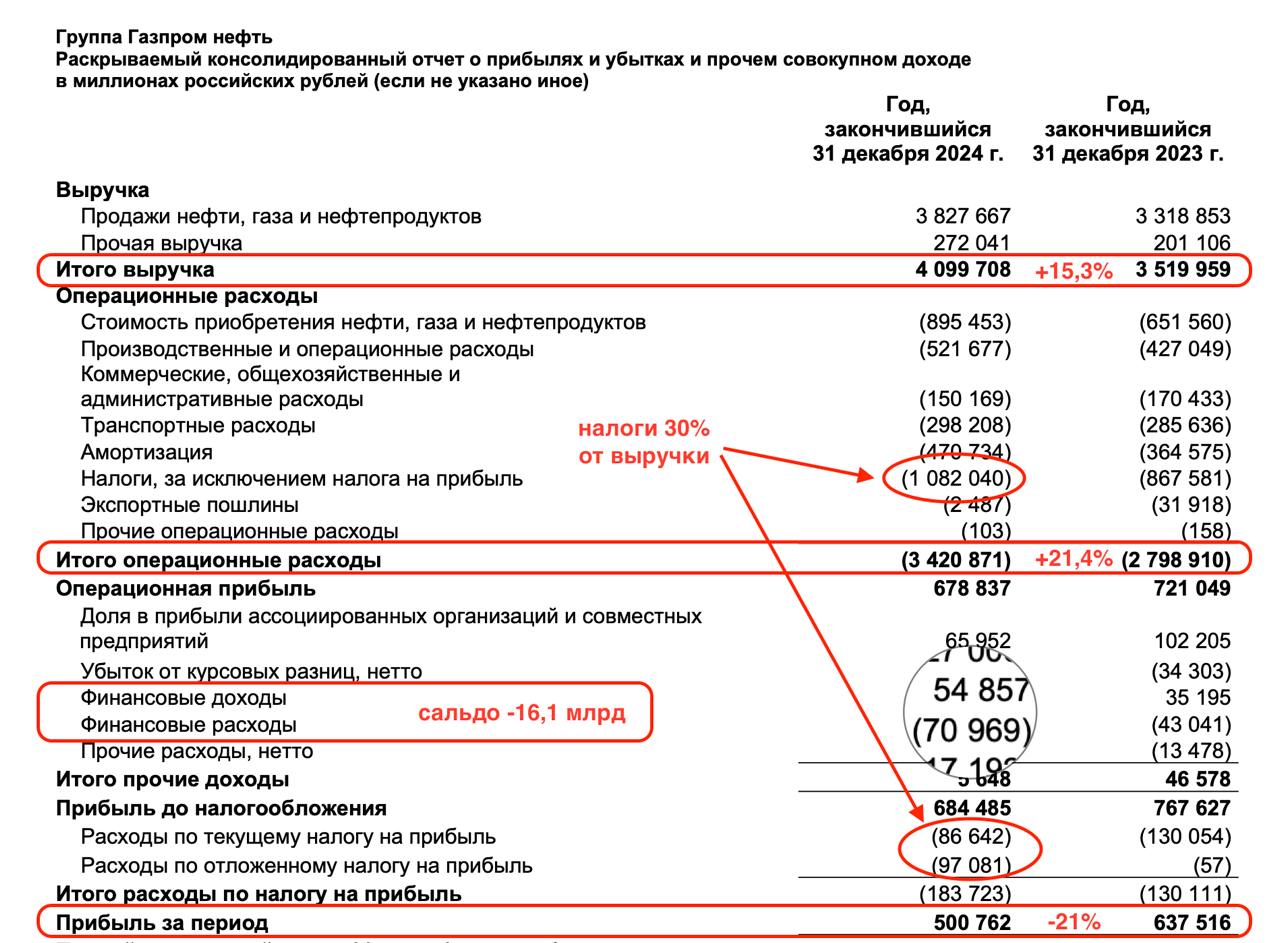

Компания много лет подряд выступала одной из лучших идей в нефтяном секторе. Сочетание лояльного руководства, устойчиво высоких показателей и дивидендов обеспечивало акциям дочки Газпрома внимание со стороны частных инвесторов. Что изменилось в 2025 году? Почему акциям Газпромнефти не удалось поучаствовать в ралли последних месяцев? Давайте разбираться.

Сразу после новогодних праздников США ввели прямые санкции против Газпромнефти и ее гендиректора Александра Дюкова. Сами по себе санкционные списки ничего не значат, однако в будущем могут повлиять на снижение объемов продаж. Тут стоит отметить, что тому же Лукойлу или Роснефти это не мешает, но как отреагирует Газпромнефть — вопрос.

А что по результатам за 2024 год?

Итак, выручка компании за отчетный период выросла на 15,3% до 3,8 трлн рублей. По итогам полугодия рост достигал 30%, поэтому налицо замедление темпов роста к концу года. И это при условии, что курс реализации нефти достигал пиковых значений. Проблема кроется в снижении цен на нефть и падении объемов продаж.

Однако это лишь мои догадки. Компания «взяла моду» скрывать эти метрики из отчета. В МСФО и пресс-релизе я не нашел примечаний, которые бы приоткрыли завесу тайны: куда, сколько и по чем Газпромнефть продает свою продукцию. Такая скрытность стала следствием санкционной риторики Запада, но нам с вами от этого не легче. Нам требуется еще оценить перспективы наших вложений в акции компании.

Раз нет возможности проанализировать операционные метрики, сосредоточимся на финансовых. Так, операционные расходы выросли на 21,4% — до 3,4 трлн рублей, в том числе 1,1 трлн рублей ушли на налоги. Еще 184 ярда улетели на налоги на прибыль. Вкупе с убытком от курсовых разниц и отрицательным сальдо по финансовым доходам/расходам это утянуло вниз чистую прибыль на 21% до 500 млрд рублей.

Третий год подряд чистая прибыль стагнирует, снижая дивидендную базу - главный аргумент в пользу выбора именно Газпромнефти. У основных конкурентов — Лукойла и Роснефти — кстати, чистая прибыль должна быть вблизи рекордных уровней. Что до Газпромнефти, то инвесторам стоит ориентироваться на финальный дивиденд в размере около 25 рублей, что даст небольшую доходность в 4%.

В сухом остатке получаем компанию, которая снижает из года в год чистую прибыль, попала под санкции, а ее дивидендная доходность едва ли по году превысит двузначные величины. Но это все еще Газпромнефть с рекордными 4 трлн рублей выручки, не забывайте. На выходе из кризиса акции устремятся догонять рынок, а пока идея кажется мне менее привлекательной в сравнении с другими нефтяниками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Компания много лет подряд выступала одной из лучших идей в нефтяном секторе. Сочетание лояльного руководства, устойчиво высоких показателей и дивидендов обеспечивало акциям дочки Газпрома внимание со стороны частных инвесторов. Что изменилось в 2025 году? Почему акциям Газпромнефти не удалось поучаствовать в ралли последних месяцев? Давайте разбираться.

Сразу после новогодних праздников США ввели прямые санкции против Газпромнефти и ее гендиректора Александра Дюкова. Сами по себе санкционные списки ничего не значат, однако в будущем могут повлиять на снижение объемов продаж. Тут стоит отметить, что тому же Лукойлу или Роснефти это не мешает, но как отреагирует Газпромнефть — вопрос.

А что по результатам за 2024 год?

Итак, выручка компании за отчетный период выросла на 15,3% до 3,8 трлн рублей. По итогам полугодия рост достигал 30%, поэтому налицо замедление темпов роста к концу года. И это при условии, что курс реализации нефти достигал пиковых значений. Проблема кроется в снижении цен на нефть и падении объемов продаж.

Однако это лишь мои догадки. Компания «взяла моду» скрывать эти метрики из отчета. В МСФО и пресс-релизе я не нашел примечаний, которые бы приоткрыли завесу тайны: куда, сколько и по чем Газпромнефть продает свою продукцию. Такая скрытность стала следствием санкционной риторики Запада, но нам с вами от этого не легче. Нам требуется еще оценить перспективы наших вложений в акции компании.

Раз нет возможности проанализировать операционные метрики, сосредоточимся на финансовых. Так, операционные расходы выросли на 21,4% — до 3,4 трлн рублей, в том числе 1,1 трлн рублей ушли на налоги. Еще 184 ярда улетели на налоги на прибыль. Вкупе с убытком от курсовых разниц и отрицательным сальдо по финансовым доходам/расходам это утянуло вниз чистую прибыль на 21% до 500 млрд рублей.

Третий год подряд чистая прибыль стагнирует, снижая дивидендную базу - главный аргумент в пользу выбора именно Газпромнефти. У основных конкурентов — Лукойла и Роснефти — кстати, чистая прибыль должна быть вблизи рекордных уровней. Что до Газпромнефти, то инвесторам стоит ориентироваться на финальный дивиденд в размере около 25 рублей, что даст небольшую доходность в 4%.

В сухом остатке получаем компанию, которая снижает из года в год чистую прибыль, попала под санкции, а ее дивидендная доходность едва ли по году превысит двузначные величины. Но это все еще Газпромнефть с рекордными 4 трлн рублей выручки, не забывайте. На выходе из кризиса акции устремятся догонять рынок, а пока идея кажется мне менее привлекательной в сравнении с другими нефтяниками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}