Please open Telegram to view this post

VIEW IN TELEGRAM

Я в Якутии / Золотые рудники Селигдара / Как добывают золото в России?

Далеко не всегда получается «пощупать» бизнес компании. В случае с Селигдаром мне это удалось. Я отправился в Якутию на месторождения компании. Изучил технологию производства золота и сегодня обо всем подробно расскажу в видео. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

0:00 Введение и цель поездки

1:30 Лабораторный комплекс

2:59 Методы переработки руды

4:34 ЗИФ Рябиновый

7:03 ЗИФ Хвойный

8:44 Заключение и планы

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Далеко не всегда получается «пощупать» бизнес компании. В случае с Селигдаром мне это удалось. Я отправился в Якутию на месторождения компании. Изучил технологию производства золота и сегодня обо всем подробно расскажу в видео. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

0:00 Введение и цель поездки

1:30 Лабораторный комплекс

2:59 Методы переработки руды

4:34 ЗИФ Рябиновый

7:03 ЗИФ Хвойный

8:44 Заключение и планы

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Вклады со ставкой до 21% годовых

В период повышенной ставки ЦБ, идея удержания части средств на депозитах может стать подспорьем для инвесторов. Главное - выбрать надежный и желательно системно значимый банк для этого.

Вклад со ставкой в 21% можно открыть в Т-Банке всего за минуту, а пополнить - за пару кликов в приложении. При этом вы всегда можете пополнить депозит со своей карты в любом банке через СБП до 30 млн без комиссии. Это очень удобно и быстро!

Гибкие параметры настройки вклада, возможность выбора даже небольшого срока, получение выплат каждый месяц и удобство снятия денег в любом банкомате, делают выбор очевидным. А за безопасность средств также не стоит волноваться: все вклады до 1,4 млн будут застрахованы.

Я и сам продолжаю держать на вкладе в Т-Банке часть средств, так как более консервативные инвестиции позволяют снизить общерыночный риск, а в моменте дать повышенную доходность.

👉🏻 Переходите по ссылке, оформляйте вклад в Т-Банке и зарабатывайте на накоплениях

А если вы еще не клиент банка, советую оформить карту Black уже сейчас: ее привезут на следующий день.

Реклама. АО «Т-Банк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2W5zFGaFUoi

В период повышенной ставки ЦБ, идея удержания части средств на депозитах может стать подспорьем для инвесторов. Главное - выбрать надежный и желательно системно значимый банк для этого.

Вклад со ставкой в 21% можно открыть в Т-Банке всего за минуту, а пополнить - за пару кликов в приложении. При этом вы всегда можете пополнить депозит со своей карты в любом банке через СБП до 30 млн без комиссии. Это очень удобно и быстро!

Гибкие параметры настройки вклада, возможность выбора даже небольшого срока, получение выплат каждый месяц и удобство снятия денег в любом банкомате, делают выбор очевидным. А за безопасность средств также не стоит волноваться: все вклады до 1,4 млн будут застрахованы.

Я и сам продолжаю держать на вкладе в Т-Банке часть средств, так как более консервативные инвестиции позволяют снизить общерыночный риск, а в моменте дать повышенную доходность.

👉🏻 Переходите по ссылке, оформляйте вклад в Т-Банке и зарабатывайте на накоплениях

А если вы еще не клиент банка, советую оформить карту Black уже сейчас: ее привезут на следующий день.

Реклама. АО «Т-Банк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2W5zFGaFUoi

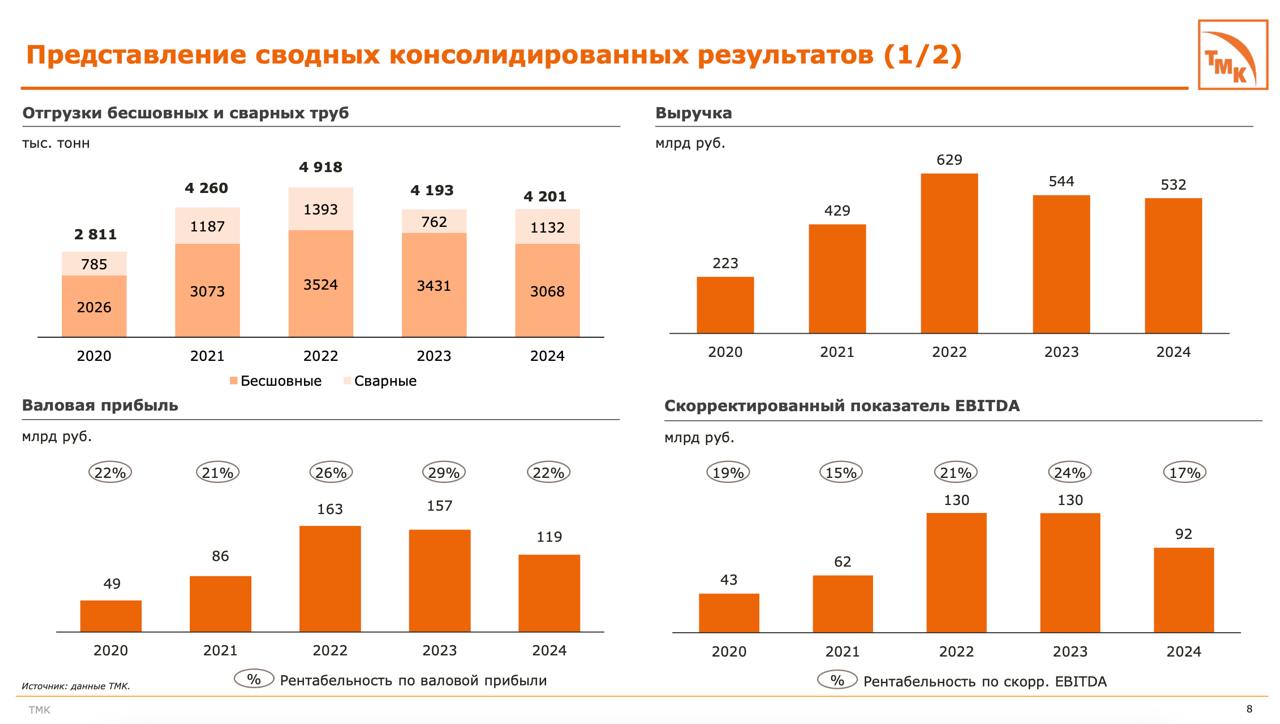

ТМК - долг съедает всю прибыль

По оценкам самой компании, объем российского трубного рынка снизился на 6,6% и составил 11,3 млн тонн. Такое снижение не выглядит существенно, но у компании есть и другие проблемы, которые мы изучим в этой статье, по пути разобрав финансовый отчет за полный 2024 год.

Итак, выручка компании за отчетный период снизилась на 2,2% до 532,2 млрд рублей. Объем реализации трубной продукции также остался на уровне прошлого года. Ситуация на рынке остается непростой. Причина замедления темпов роста кроется в общем снижении спроса, ограничениях на добычу нефти, отсутствии новых крупных проектов и высокой конкуренции.

С доходной частью более менее все в порядке, а вот с расходной возникают проблемы. Себестоимость реализации выросла на 6,8% до 413,4 млрд рублей. Подскочили коммерческие расходы, общехозяйственные и административные. В итоге операционная прибыль улетела вниз в 2,5 раза до 36,4 млрд рублей.

Далее давайте взглянем на самую большую проблему - это финансовые расходы. За прошлый год показатель подскочил с 31 млрд рублей до 69 млрд. Расходы на обслуживание долга привели к убытку за 2024 год в размере 27,7 млрд, против прибыли в 39 ярдов годом ранее.

Несмотря на незначительный рост чистого долга компании до 256 млрд рублей, средний процент заимствования неуклонно растет, что драйвит процентные расходы. Группа подтверждает намерения соблюдать ковенанты, ведя переговоры с кредиторами о возможном пересмотре условий соглашений, однако именно долг становится камнем преткновения. Соотношение чистого долга к скорректированному показателю EBITDA составило 2,77х, и продолжит расти.

Радует, что свободный денежный поток (FCF) положительный и находится на уровне в 102 млрд рублей. Однако убыток по году едва ли позволит ТМК выплатить дивиденды за 2024 год. Вкупе с отраслевыми проблемами снижают привлекательность этой инвестиционной идеи. В отношении перспектив ТМК я остаюсь скептиком. Компании нужно срочно снижать долговую нагрузку и процентные расходы, иначе мы можем столкнуться с растущим убытком в будущие периоды.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По оценкам самой компании, объем российского трубного рынка снизился на 6,6% и составил 11,3 млн тонн. Такое снижение не выглядит существенно, но у компании есть и другие проблемы, которые мы изучим в этой статье, по пути разобрав финансовый отчет за полный 2024 год.

Итак, выручка компании за отчетный период снизилась на 2,2% до 532,2 млрд рублей. Объем реализации трубной продукции также остался на уровне прошлого года. Ситуация на рынке остается непростой. Причина замедления темпов роста кроется в общем снижении спроса, ограничениях на добычу нефти, отсутствии новых крупных проектов и высокой конкуренции.

С доходной частью более менее все в порядке, а вот с расходной возникают проблемы. Себестоимость реализации выросла на 6,8% до 413,4 млрд рублей. Подскочили коммерческие расходы, общехозяйственные и административные. В итоге операционная прибыль улетела вниз в 2,5 раза до 36,4 млрд рублей.

Далее давайте взглянем на самую большую проблему - это финансовые расходы. За прошлый год показатель подскочил с 31 млрд рублей до 69 млрд. Расходы на обслуживание долга привели к убытку за 2024 год в размере 27,7 млрд, против прибыли в 39 ярдов годом ранее.

Несмотря на незначительный рост чистого долга компании до 256 млрд рублей, средний процент заимствования неуклонно растет, что драйвит процентные расходы. Группа подтверждает намерения соблюдать ковенанты, ведя переговоры с кредиторами о возможном пересмотре условий соглашений, однако именно долг становится камнем преткновения. Соотношение чистого долга к скорректированному показателю EBITDA составило 2,77х, и продолжит расти.

Радует, что свободный денежный поток (FCF) положительный и находится на уровне в 102 млрд рублей. Однако убыток по году едва ли позволит ТМК выплатить дивиденды за 2024 год. Вкупе с отраслевыми проблемами снижают привлекательность этой инвестиционной идеи. В отношении перспектив ТМК я остаюсь скептиком. Компании нужно срочно снижать долговую нагрузку и процентные расходы, иначе мы можем столкнуться с растущим убытком в будущие периоды.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Русагро под ударом, противоречивый День инвестора в Х5 и новые рекорды в золоте

Ньюсмейкером этой недели по праву станет Русагро. Накануне Мещанский суд Москвы арестовал мажоритарного акционера компании Вадима Мошковича до 25 мая. Сам агрохолдинг опубликовал дежурный пресс-релиз, сообщив, что все производственные площадки работают в штатном режиме, однако за два дня акции упали на 36%, и, вероятно, в ближайшие дни котировки продолжат снижение.

После долгого перерыва Х5 провел День инвестора, на котором были озвучены планы на текущий год. Компания планирует увеличить выручку на 20% и открыть не менее 2000 новых магазинов. Учитывая высокую инфляцию, рост среднего чека выглядит вполне реалистичным, однако вызывает вопросы прогнозируемое снижение рентабельности по показателю EBITDA.

Дополнительно, фудритейлер намерен значительно увеличить капитальные затраты в ближайшие два года, что может негативно сказаться на свободном денежном потоке, который является основой для дивидендных выплат.

Федеральная антимонопольная служба (ФАС) отклонила запрос Транснефти на увеличение тарифов на транспортировку углеводородов. Компания считает, что введение спецналога на прибыль в размере 40% негативно скажется на ее финансовом положении уже к 2027 году. Однако, по всей видимости, ФАС полагает, что Транснефть пытается действовать слишком поспешно. В федеральном бюджете на этот год предусмотрены дивиденды от эмитента в размере 50% от прибыли, но дальнейшие перспективы остаются неясными.

После временного перерыва, вызванного сплитом, возобновились торги акциями Полюса. Золотодобывающая компания провела дробление акций в соотношении 1:10, что сделало их доступными для более широкого круга инвесторов. Тем не менее, накануне акции Полюса снижались в унисон с общим рыночным трендом несмотря на то, что стоимость золота на мировых товарных биржах достигла исторического максимума в $3100 за унцию.

Высокие котировки драгметалла создают риски сильной коррекции, однако фьючерсные рынки, судя по всему, не считают текущий уровень цен перегревом, и долгосрочные контракты продолжают демонстрировать бодрый рост, позволяя производителям зафиксировать высокую маржу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ньюсмейкером этой недели по праву станет Русагро. Накануне Мещанский суд Москвы арестовал мажоритарного акционера компании Вадима Мошковича до 25 мая. Сам агрохолдинг опубликовал дежурный пресс-релиз, сообщив, что все производственные площадки работают в штатном режиме, однако за два дня акции упали на 36%, и, вероятно, в ближайшие дни котировки продолжат снижение.

После долгого перерыва Х5 провел День инвестора, на котором были озвучены планы на текущий год. Компания планирует увеличить выручку на 20% и открыть не менее 2000 новых магазинов. Учитывая высокую инфляцию, рост среднего чека выглядит вполне реалистичным, однако вызывает вопросы прогнозируемое снижение рентабельности по показателю EBITDA.

Дополнительно, фудритейлер намерен значительно увеличить капитальные затраты в ближайшие два года, что может негативно сказаться на свободном денежном потоке, который является основой для дивидендных выплат.

Федеральная антимонопольная служба (ФАС) отклонила запрос Транснефти на увеличение тарифов на транспортировку углеводородов. Компания считает, что введение спецналога на прибыль в размере 40% негативно скажется на ее финансовом положении уже к 2027 году. Однако, по всей видимости, ФАС полагает, что Транснефть пытается действовать слишком поспешно. В федеральном бюджете на этот год предусмотрены дивиденды от эмитента в размере 50% от прибыли, но дальнейшие перспективы остаются неясными.

После временного перерыва, вызванного сплитом, возобновились торги акциями Полюса. Золотодобывающая компания провела дробление акций в соотношении 1:10, что сделало их доступными для более широкого круга инвесторов. Тем не менее, накануне акции Полюса снижались в унисон с общим рыночным трендом несмотря на то, что стоимость золота на мировых товарных биржах достигла исторического максимума в $3100 за унцию.

Высокие котировки драгметалла создают риски сильной коррекции, однако фьючерсные рынки, судя по всему, не считают текущий уровень цен перегревом, и долгосрочные контракты продолжают демонстрировать бодрый рост, позволяя производителям зафиксировать высокую маржу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Рынок продолжает преподносить нам сюрпризы. Мы столкнулись с вызовами со стороны не только самого рынка, но и государства, которое «помогает» частному инвестору. Тем не менее монотонно формируем портфели, проводя их регулярный ребаланс.

🎬Вебинары

Это сердце нашего премиум канала. В них найдет множество перспективных идей на рынке, обоснование сделок и наглядные фундаментальные разборы компаний. Провожу вебинары каждую неделю по четвергам. Всего подписчикам доступно более 50 вебинаров год, в том числе обучающие мастер-классы.

💼Сделки

В рамках премиума подписчикам доступны мои портфели (их три) и сделки. Успешно начал набор позиции по НКХП, аккурат перед пампом его акций. Также активно продолжаю формировать позиции по перспективным активам в рамках долгосрочной стратегии.

📚Статьи

Одних сделок мало, поэтому мы с командой готовим качественные аналитические статьи, которые восполнят пробелы в ваших знаниях рынка и отдельных бумаг на нем. На этой неделе разобрали все ту же идею по НКХП и сделали отличную подборку по юаневым облигациям.

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это качественная и спокойная аналитика. Подключайтесь, вам точно понравится!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Please open Telegram to view this post

VIEW IN TELEGRAM

Как Займер воспользовался шансом?

Свежая статистика Центробанка указывает на существенный рост портфеля займов МФО вследствие сохраняющегося повышенного потребительского спроса. В этой связи интересно проанализировать финансовую отчетность за 4 квартал 2024 года одной из ведущих компаний на рынке - Займера.

Итак, объем выдач займов увеличился на 9,5% до 15 млрд рублей. Компания продолжает придерживаться стратегии сбалансированного роста, делая акцент на привлечении надежных клиентов. Благодаря этому подходу, в отчетном периоде удалось сократить объемы резервирования на 15,3%, доведя их до 1,1 млрд рублей.

Центробанк в своем отчете подчеркнул, что около трети всех займов, выданных в прошлом году, пришлось на последний квартал. Именно в этот период наблюдался активный переход клиентов из банковского сектора в микрофинансовые организации. Чтобы сдерживать кредитный бум, регулятор еще сильнее ограничил кредитные лимиты для банков. Высокая ключевая ставка, ставшая вызовом для банковской системы, неожиданно сыграла на руку Займеру, предоставляя эмитенту новые возможности для роста.

Чистая прибыль увеличилась на 42,8% до 1,2 млрд рублей. Займер заслуженно закрепился в статусе дивидендной "звезды" отечественного фондового рынка, предлагая инвесторам стабильно высокую доходность. Показатель достаточности капитала по нормативу НМФК 1 составил 62,3%, что делает компанию лидером среди крупнейших игроков сектора и более чем в десять раз превосходит минимальные требования регулятора. Вполне вероятно, что на майском заседании Совет директоров вновь утвердит распределение всей чистой прибыли квартала на дивиденды, что ориентирует на доходность 7,9%.

В прошлом месяце Займер провел первую M&A сделку в публичном статусе – компания приобрела контрольный пакет акций цифровой платформы Seller Capital, специализирующейся на предоставлении кредитных решений для продавцов, работающих на популярных маркетплейсах, таких как Wildberries, Ozon и Яндекс.Маркет. С учетом стремительного роста сегмента электронной коммерции, данное приобретение открывает перед Займером новые горизонты для дальнейшего развития.

Эффективное внедрение новых продуктов и успешная реализация стратегии по удержанию и привлечению клиентов позволили Займеру занять лидирующие позиции на стремительно растущем рынке микрофинансовых услуг.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Свежая статистика Центробанка указывает на существенный рост портфеля займов МФО вследствие сохраняющегося повышенного потребительского спроса. В этой связи интересно проанализировать финансовую отчетность за 4 квартал 2024 года одной из ведущих компаний на рынке - Займера.

Итак, объем выдач займов увеличился на 9,5% до 15 млрд рублей. Компания продолжает придерживаться стратегии сбалансированного роста, делая акцент на привлечении надежных клиентов. Благодаря этому подходу, в отчетном периоде удалось сократить объемы резервирования на 15,3%, доведя их до 1,1 млрд рублей.

Центробанк в своем отчете подчеркнул, что около трети всех займов, выданных в прошлом году, пришлось на последний квартал. Именно в этот период наблюдался активный переход клиентов из банковского сектора в микрофинансовые организации. Чтобы сдерживать кредитный бум, регулятор еще сильнее ограничил кредитные лимиты для банков. Высокая ключевая ставка, ставшая вызовом для банковской системы, неожиданно сыграла на руку Займеру, предоставляя эмитенту новые возможности для роста.

Чистая прибыль увеличилась на 42,8% до 1,2 млрд рублей. Займер заслуженно закрепился в статусе дивидендной "звезды" отечественного фондового рынка, предлагая инвесторам стабильно высокую доходность. Показатель достаточности капитала по нормативу НМФК 1 составил 62,3%, что делает компанию лидером среди крупнейших игроков сектора и более чем в десять раз превосходит минимальные требования регулятора. Вполне вероятно, что на майском заседании Совет директоров вновь утвердит распределение всей чистой прибыли квартала на дивиденды, что ориентирует на доходность 7,9%.

В прошлом месяце Займер провел первую M&A сделку в публичном статусе – компания приобрела контрольный пакет акций цифровой платформы Seller Capital, специализирующейся на предоставлении кредитных решений для продавцов, работающих на популярных маркетплейсах, таких как Wildberries, Ozon и Яндекс.Маркет. С учетом стремительного роста сегмента электронной коммерции, данное приобретение открывает перед Займером новые горизонты для дальнейшего развития.

Эффективное внедрение новых продуктов и успешная реализация стратегии по удержанию и привлечению клиентов позволили Займеру занять лидирующие позиции на стремительно растущем рынке микрофинансовых услуг.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

В поисках интересных выпусков облигаций

ЦБ на своем последнем заседании 21 марта впервые за долгое время заявил, что не рассматривает вариант повышения ключевой ставки. Этот сигнал еще больше приближает нас к циклу смягчения кредитно-денежной политики. Именно поэтому я продолжаю активно изучать интересные выпуски облигаций, чтобы успеть зафиксировать высокую доходность.

Откровенно говоря, выбирать особо нечего: новые выпуски либо короткие (1-2 года) либо с офертой, из-за чего просто купить и забыть не получится. Из привлекательного я заметил новый выпуск трехлетних облигаций ГЛОРАКС-001Р-04 с фиксированным купоном на уровне 25,5%. Но обо всем по порядку.

💬 О GloraX я уже вам рассказывал, да, это девелопер, а как мы знаем, сектор сейчас испытывает серьезное давление с лета прошлого года после отмены льготной ипотеки. Предлагаю посмотреть, каким был для компании 2024 год.

МСФО отчетности за полный год пока нет, посмотрим на предварительные результаты: за 2024 год выручка увеличилась более чем вдвое и превысила 30 млрд рублей. Показатель EBITDA составил 9 млрд рублей при рентабельности в 30% — один из высоких в отрасли. При всем этом долговая нагрузка в пределах нормы для сектора – ниже 3х ND/EBITDA.

За счет чего рост?

Первое, GloraX активно выходит в регионы (присутствует уже в 10), где стоимость жилья укладывается в лимиты семейной ипотеки и есть спрос на жилье. Второе, они специализируются на мастер-девелопменте. Грубо говоря, покупают землю без документов, оформляя их самостоятельно, благодаря чему зарабатывают допмаржу и кладут ее к себе в карман.

🏗 Среди планов на 2025 год руководство прогнозирует дальнейший рост ключевых финансовых показателей: ожидается увеличение выручки и EBITDA на 50% — до 45 и 13,5 млрд рублей соответственно. Неплохой гайденс, учитывая, что другие девелоперы особого роста не таргетируют.

GloraX давно на долговом рынке и уже успел погасить выпуск, так что репутация надежного заемщика есть. А последний выпуск хорошо расторговался и на 500 б.п. стоят дороже номинала. Новый выпуск 3-летних облигаций серии 001P-04 объемом 1 млрд рублей.

По выпуску предусмотрены ежемесячные фиксированные купоны с доходностью 25,50% годовых, что соответствует доходности к погашению в пределах 28,70% годовых. Стоит отметить, что в рамках данного выпуска отсутствуют оферты, что даёт возможность инвесторам зафиксировать высокую доходность на трёхлетнем горизонте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

ЦБ на своем последнем заседании 21 марта впервые за долгое время заявил, что не рассматривает вариант повышения ключевой ставки. Этот сигнал еще больше приближает нас к циклу смягчения кредитно-денежной политики. Именно поэтому я продолжаю активно изучать интересные выпуски облигаций, чтобы успеть зафиксировать высокую доходность.

Откровенно говоря, выбирать особо нечего: новые выпуски либо короткие (1-2 года) либо с офертой, из-за чего просто купить и забыть не получится. Из привлекательного я заметил новый выпуск трехлетних облигаций ГЛОРАКС-001Р-04 с фиксированным купоном на уровне 25,5%. Но обо всем по порядку.

💬 О GloraX я уже вам рассказывал, да, это девелопер, а как мы знаем, сектор сейчас испытывает серьезное давление с лета прошлого года после отмены льготной ипотеки. Предлагаю посмотреть, каким был для компании 2024 год.

МСФО отчетности за полный год пока нет, посмотрим на предварительные результаты: за 2024 год выручка увеличилась более чем вдвое и превысила 30 млрд рублей. Показатель EBITDA составил 9 млрд рублей при рентабельности в 30% — один из высоких в отрасли. При всем этом долговая нагрузка в пределах нормы для сектора – ниже 3х ND/EBITDA.

За счет чего рост?

Первое, GloraX активно выходит в регионы (присутствует уже в 10), где стоимость жилья укладывается в лимиты семейной ипотеки и есть спрос на жилье. Второе, они специализируются на мастер-девелопменте. Грубо говоря, покупают землю без документов, оформляя их самостоятельно, благодаря чему зарабатывают допмаржу и кладут ее к себе в карман.

🏗 Среди планов на 2025 год руководство прогнозирует дальнейший рост ключевых финансовых показателей: ожидается увеличение выручки и EBITDA на 50% — до 45 и 13,5 млрд рублей соответственно. Неплохой гайденс, учитывая, что другие девелоперы особого роста не таргетируют.

GloraX давно на долговом рынке и уже успел погасить выпуск, так что репутация надежного заемщика есть. А последний выпуск хорошо расторговался и на 500 б.п. стоят дороже номинала. Новый выпуск 3-летних облигаций серии 001P-04 объемом 1 млрд рублей.

По выпуску предусмотрены ежемесячные фиксированные купоны с доходностью 25,50% годовых, что соответствует доходности к погашению в пределах 28,70% годовых. Стоит отметить, что в рамках данного выпуска отсутствуют оферты, что даёт возможность инвесторам зафиксировать высокую доходность на трёхлетнем горизонте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Иллюзия в Новатэке, "Сила Сибири-2" сдвинулась с мертвой точки, и риски рецессии

Индекс Мосбиржи в среду продемонстрировал снижение в ходе основной сессии, что привело к обсуждению в СМИ рекордного 11-дневного падения за весь период существования индекса. Однако вечером ситуация изменилась благодаря неплохому спросу на большинство ликвидных бумаг, что позволило компенсировать все потери.

Среди голубых фишек лидером роста стал Новатэк, чьи акции подорожали на 5,3%. Это произошло на фоне сообщений западных деловых изданий о возобновлении работы проекта "Арктик СПГ-2". Рынок, вероятно, излишне оптимистично воспринял эту новость, учитывая, что для полноценной эксплуатации первой линии проекта потребуется семь газовозов ледового класса Arc7, тогда как в текущем году проект в лучшем случае сможет рассчитывать лишь на четыре таких судна.

Заявление монгольских властей о согласовании маршрута газопровода "Сила Сибири-2" на территории страны выглядит позитивной новостью для акционеров Газпрома. Тем не менее, важно учитывать детали: согласно плану, строительство не включено в программу развития Монголии до 2028 года, что означает задержку реализации проекта на несколько лет.

На фоне осторожного подхода Центробанка к снижению ключевой ставки свежие макроэкономические показатели начинают намекать на потенциальную угрозу рецессии. Согласно данным Минэкономразвития, рост ВВП в феврале замедлился до 0,8% после 3% в январе. Индекс деловой активности в промышленности (PMI) опустился до минимума с апреля 2022 года. Промышленные компании сообщают о снижении объема заказов, что обусловлено слабым внутренним и внешним спросом.

ЦБ предлагает ввести ограничения на объемы допэмиссий акций, используемых компаниями для стимулирования сотрудников. Подобными опциями часто грешат айтишники, которые уже получили значительные выгоды от процессов импортозамещения за последние годы. Однако, несмотря на это, они продолжают размывать доли миноритариев.

Дональд Трамп объявил о введении торговых пошлин почти на все государства мира, с особым акцентом на азиатский регион. Россия, хотя и отсутствует в этом списке, вряд ли может считать себя в безопасности. Новые меры уже вызывают беспокойство среди инвесторов на товарных рынках, что потенциально может привести к значительной коррекции цен на энергоресурсы и металлы, что окажет негативное влияние на нефтегазовый сектор и металлургические компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи в среду продемонстрировал снижение в ходе основной сессии, что привело к обсуждению в СМИ рекордного 11-дневного падения за весь период существования индекса. Однако вечером ситуация изменилась благодаря неплохому спросу на большинство ликвидных бумаг, что позволило компенсировать все потери.

Среди голубых фишек лидером роста стал Новатэк, чьи акции подорожали на 5,3%. Это произошло на фоне сообщений западных деловых изданий о возобновлении работы проекта "Арктик СПГ-2". Рынок, вероятно, излишне оптимистично воспринял эту новость, учитывая, что для полноценной эксплуатации первой линии проекта потребуется семь газовозов ледового класса Arc7, тогда как в текущем году проект в лучшем случае сможет рассчитывать лишь на четыре таких судна.

Заявление монгольских властей о согласовании маршрута газопровода "Сила Сибири-2" на территории страны выглядит позитивной новостью для акционеров Газпрома. Тем не менее, важно учитывать детали: согласно плану, строительство не включено в программу развития Монголии до 2028 года, что означает задержку реализации проекта на несколько лет.

На фоне осторожного подхода Центробанка к снижению ключевой ставки свежие макроэкономические показатели начинают намекать на потенциальную угрозу рецессии. Согласно данным Минэкономразвития, рост ВВП в феврале замедлился до 0,8% после 3% в январе. Индекс деловой активности в промышленности (PMI) опустился до минимума с апреля 2022 года. Промышленные компании сообщают о снижении объема заказов, что обусловлено слабым внутренним и внешним спросом.

ЦБ предлагает ввести ограничения на объемы допэмиссий акций, используемых компаниями для стимулирования сотрудников. Подобными опциями часто грешат айтишники, которые уже получили значительные выгоды от процессов импортозамещения за последние годы. Однако, несмотря на это, они продолжают размывать доли миноритариев.

Дональд Трамп объявил о введении торговых пошлин почти на все государства мира, с особым акцентом на азиатский регион. Россия, хотя и отсутствует в этом списке, вряд ли может считать себя в безопасности. Новые меры уже вызывают беспокойство среди инвесторов на товарных рынках, что потенциально может привести к значительной коррекции цен на энергоресурсы и металлы, что окажет негативное влияние на нефтегазовый сектор и металлургические компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ресейл и золото - два фактора роста МГКЛ

С начала года золото подорожало на 14% и торгуется вблизи исторического максимума. Торговые войны, инициированные Трампом, могут стать драйвером дальнейшего роста драгметалла. В этой связи интересно рассмотреть операционный отчет МГКЛ за 1 квартал 2025 года, чтобы оценить перспективы компании.

Итак, выручка в отчетном периоде увеличилась в 4,5 раза до 3,34 млрд рублей. Все бизнес-юниты компании, включая ломбардное направление, ресейл и оптовую торговлю драгметаллами, показывают высокие темпы роста.

Портфель компании вырос на 30%, достигнув 2 млрд рублей. Значительный вклад в этот рост внесло расширение товарных категорий: эмитент добавил новые позиции, такие как автомобильные шины и диски, продукция для здоровья и красоты, а также товары для детей. Это позволило не только расширить целевую аудиторию, но и повысить оборачиваемость портфеля — доля товаров, хранящихся более 90 дней, снизилась с 34% до 10%.

Клиентская база компании расширилась на 12%, достигнув отметки в 51,7 тысячи человек. Этот прирост стал результатом внедрения новых товарных категорий и активного развития цифровых каналов взаимодействия с аудиторией.

Стратегия расширения ассортимента уже приносит ощутимые плоды. Важно отметить, что недавно запущенная цифровая платформа «Ресейл-Маркет» пока ещё не получила должной оценки на фондовом рынке. Эта платформа является настоящим бриллиантом в арсенале компании, открывая широкие перспективы для дальнейшего развития и укрепления её позиций на рынке.

Группа МГКЛ продемонстрировала отличные результаты. Учитывая текущее состояние мировой экономики и продолжающиеся торговые конфликты, вполне вероятно, что цена на золото будет продолжать расти, обновляя исторические максимумы, что может привести к дальнейшему улучшению операционных метрик эмитента и позволит мне и дальше удерживать позицию по МГКЛ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

С начала года золото подорожало на 14% и торгуется вблизи исторического максимума. Торговые войны, инициированные Трампом, могут стать драйвером дальнейшего роста драгметалла. В этой связи интересно рассмотреть операционный отчет МГКЛ за 1 квартал 2025 года, чтобы оценить перспективы компании.

Итак, выручка в отчетном периоде увеличилась в 4,5 раза до 3,34 млрд рублей. Все бизнес-юниты компании, включая ломбардное направление, ресейл и оптовую торговлю драгметаллами, показывают высокие темпы роста.

Портфель компании вырос на 30%, достигнув 2 млрд рублей. Значительный вклад в этот рост внесло расширение товарных категорий: эмитент добавил новые позиции, такие как автомобильные шины и диски, продукция для здоровья и красоты, а также товары для детей. Это позволило не только расширить целевую аудиторию, но и повысить оборачиваемость портфеля — доля товаров, хранящихся более 90 дней, снизилась с 34% до 10%.

Клиентская база компании расширилась на 12%, достигнув отметки в 51,7 тысячи человек. Этот прирост стал результатом внедрения новых товарных категорий и активного развития цифровых каналов взаимодействия с аудиторией.

Стратегия расширения ассортимента уже приносит ощутимые плоды. Важно отметить, что недавно запущенная цифровая платформа «Ресейл-Маркет» пока ещё не получила должной оценки на фондовом рынке. Эта платформа является настоящим бриллиантом в арсенале компании, открывая широкие перспективы для дальнейшего развития и укрепления её позиций на рынке.

Группа МГКЛ продемонстрировала отличные результаты. Учитывая текущее состояние мировой экономики и продолжающиеся торговые конфликты, вполне вероятно, что цена на золото будет продолжать расти, обновляя исторические максимумы, что может привести к дальнейшему улучшению операционных метрик эмитента и позволит мне и дальше удерживать позицию по МГКЛ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}