{kind=link}

group-telegram.com/t_analytics_official/1209

Last Update:

Novabev Group: повышаем рекомендацию до «покупать»

Последние три месяца бумаги ведущего производителя алкогольной продукции Novabev Group (ранее Белуга) корректировались быстрее рынка. Мы считаем, что на текущих уровнях акции компании недооценены относительно их справедливой стоимости, поэтому решили пересмотреть нашу рекомендацию.

➕ Есть мощный драйвер роста в виде розничного сегмента. Novabev управляет розничной сетью магазинов ВинЛаб. В 2018—2020 годах она приносила компании около 30%, но в 2023 году ее доля в общей выручке выросла до 46%. При этом рентабельность по EBITDA ВинЛаб в прошлом году достигла 12,1% — это выше среднего показателя крупнейших российских продовольственных ритейлеров (9,7%). За первое полугодие 2024-го компания открыла 153 новых магазина и на текущий момент сохраняет планы по расширению сети до 2000 торговых точек до конца 2024 года (+21% г/г).

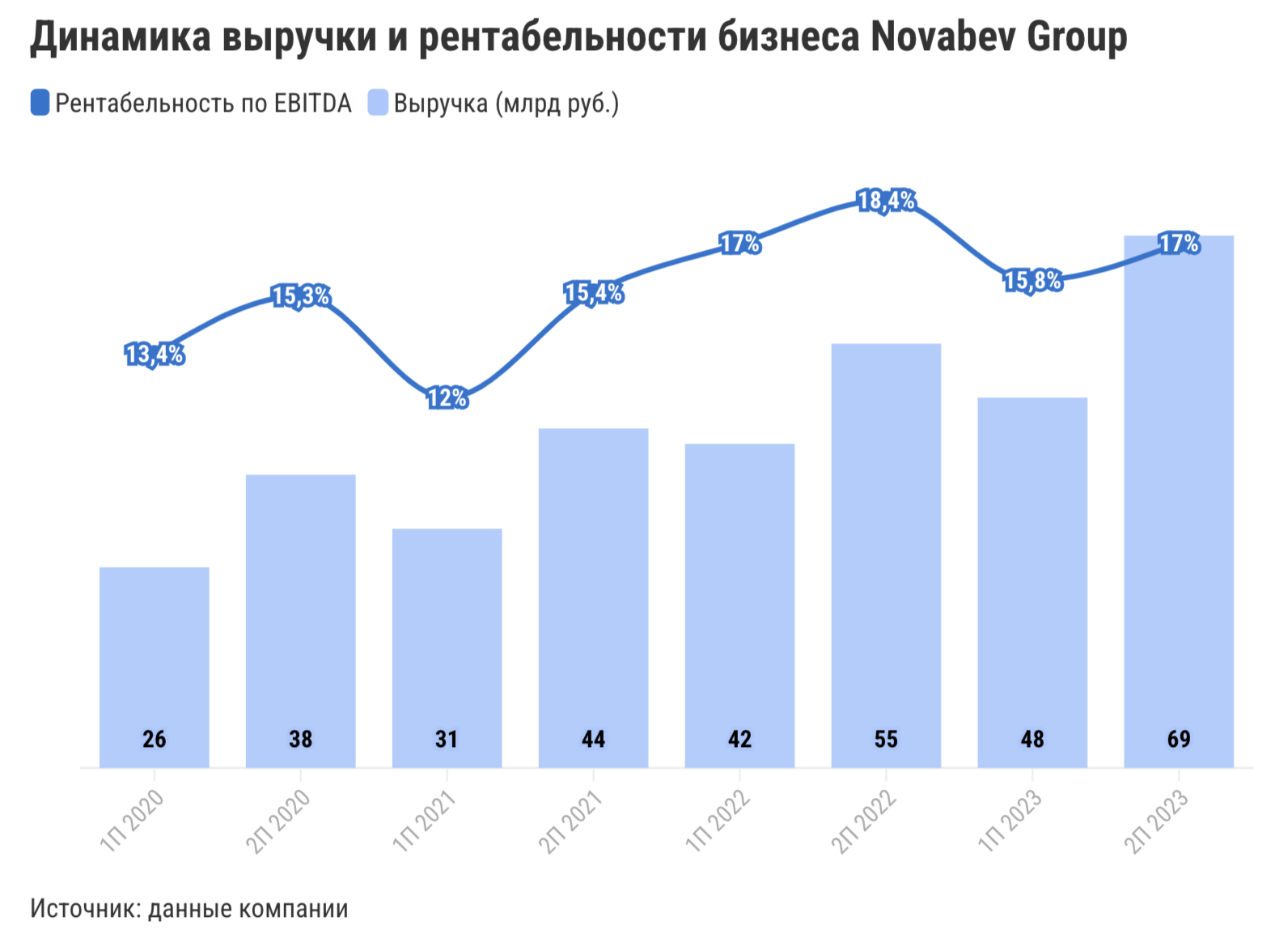

➕ Устойчивый рост выручки и маржинальности бизнеса. Выручка компании стабильно растет не только благодаря расширению сети ВинЛаб, но и за счет внушительного роста продаж в сопоставимых магазинах (+19,6% г/г в первом полугодии 2024-го) и увеличения цен на реализацию алкогольных напитков собственного производства. В 2023 году рентабельность по EBITDA составила 16,5% — это на 2,2 п.п. выше среднего показателя маржинальности 2020—2021 годов.

➕ Щедрые и регулярные дивиденды. Согласно дивполитике, компания ориентируется на выплаты не менее 50% от чистой прибыли по МСФО не реже двух раз в год. Однако на практике Novabev делится прибылью с акционерами три раза в год: по итогам первого полугодия, третьего и четвертого кварталов. Также компания выплачивала акционерам почти 100% чистой прибыли за последние два года и демонстрировала крайне высокую дивдоходность для потребительского сектора российского рынка. Мы придерживаемся консервативного взгляда и ждем, что в этом году компания направит на дивиденды около 75% от чистой прибыли на фоне высоких процентных ставок и амбициозных планов по росту бизнеса. По нашим оценкам, выплата составит 584 руб./ акцию, что может принести инвесторам около 11,4% дивидендной доходности к текущей цене.

➕ Рыночная недооценка. С апрельских максимумов бумаги Novabev скорректировались на 17% на фоне снижения индекса Мосбиржи на 14% за аналогичный период. Текущая цена акций уже демонстрирует историческую недооценку по мультипликаторам P/E и EV/EBITDA — в среднем на 28%. Кроме того, бумаги Novabev на данный момент торгуются со средним дисконтом около 15% по форвардным мультипликаторам EV/EBITDA и P/E в сравнении с крупнейшими компаниями ритейл-сектора.

Мы открываем идею на покупку акций Novabev Group с таргетом 6 500 руб./за акцию. Потенциал роста на горизонте года — 26%, а с учетом ожидаемых дивидендов — 38%.

❓Какой эффект окажет дополнительное размещение акций среди текущих акционеров

Мы считаем, что с фундаментальной точки зрения эффект будет нейтральным, так как размытия долей текущих акционеров не произойдет. Напомним, что совет директоров компании утвердил решение об увеличении уставного капитала на 11,06 млрд рублей за счет добавочного капитала и нераспределенной прибыли. В связи с этим компания дополнительно разместит акции среди текущих владельцев: каждому акционеру будет начислено по 7 акций на каждую ранее приобретенную. Мы ожидаем, что цена одной бумаги снизится в восемь раз, но во столько же раз увеличится и количество акций в портфелях инвесторов. Потенциально данное корпоративное действие может повысить ликвидность акций Novabev, так как большее число инвесторов с небольшими портфелями смогут добавить себе бумагу.

Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея

BY Аналитика Т-Инвестиций

Share with your friend now:

group-telegram.com/t_analytics_official/1209