Если в Персидском заливе и Аравийском море флот Ирана «противостоит» Америке и ее союзникам, то Каспий остается «тихой гаванью». Что, в частности, предопределяет его использование для обучения кадров в военно-морской академии и учебных центрах, расположенных на каспийском берегу. Но у Ирана на этом море также имеются и существенные боевые возможности: ракетные катера, оснащенные противокорабельными ракетами, многочисленные быстроходные катера с легким вооружением и т.д. То есть все то, и гораздо больше, что применяет на Красном море обученный и оснащенный Ираном, прокси-актор.

Любое суверенное государство, включая, конечно, и Иран, имеет право на создание такого оборонного потенциала, который оно считает необходимым. А его соседи имеют не только право, но и обязанность, рассматривать этот потенциал через призму собственной национальной безопасности и интересов. С одной стороны, Иран должен быть кровно заинтересован в стабильности в Каспийском бассейне, с учетом его заинтересованности в реализации проекта транспортного коридора «Север – Юг» и функционировании прямого сообщения с РФ. С другой стороны, весьма вероятное обострение ситуации вокруг Ирана (ожидаемое давление администрации Д. Трампа, потенциальный обмен ударами с Израилем, и возможное падение цен на нефть) может вынудить Тегеран поднять ставки и прибегнуть к радикальным сценариям.

Одна из парадигм стратегии, в парафразе, состоит в следующем: намерения не имеют значения, если нет потенциала для их реализации. Спроецируем данную парадигму на Каспий, являющийся одним из ключевых логистических узлов Евразии и энергетических резервуаров мира: вне зависимости от текущих намерений Ирана, которые всегда могут измениться под воздействием ситуации, потенциал у него уже есть.

Есть над чем задуматься…

Любое суверенное государство, включая, конечно, и Иран, имеет право на создание такого оборонного потенциала, который оно считает необходимым. А его соседи имеют не только право, но и обязанность, рассматривать этот потенциал через призму собственной национальной безопасности и интересов. С одной стороны, Иран должен быть кровно заинтересован в стабильности в Каспийском бассейне, с учетом его заинтересованности в реализации проекта транспортного коридора «Север – Юг» и функционировании прямого сообщения с РФ. С другой стороны, весьма вероятное обострение ситуации вокруг Ирана (ожидаемое давление администрации Д. Трампа, потенциальный обмен ударами с Израилем, и возможное падение цен на нефть) может вынудить Тегеран поднять ставки и прибегнуть к радикальным сценариям.

Одна из парадигм стратегии, в парафразе, состоит в следующем: намерения не имеют значения, если нет потенциала для их реализации. Спроецируем данную парадигму на Каспий, являющийся одним из ключевых логистических узлов Евразии и энергетических резервуаров мира: вне зависимости от текущих намерений Ирана, которые всегда могут измениться под воздействием ситуации, потенциал у него уже есть.

Есть над чем задуматься…

Данный ПОСТ является НОВОЙ веткой на данном ТГ канале. Она будет посвящена

краткому статистических анализу данных, публикуемых различными ведомствами.

Смотря на статистику

Банковские депозиты

Краткий анализа стат. данных Центрального банка Азербайджана

По состоянию на сентябрь 2024 г., основным источником – 80.9%, средств для коммерческих банков служат депозиты физических (граждан) и юридических лиц (компаний). Общая сумма депозитов составила 36 млрд манат. Общий балансовый капитал составил 6.3 млрд манат.

Структура депозитного портфеля сложилась следующим образом: депозиты компаний составили 61.6%, а граждан – 38.4%.

При этом, компании на условиях «Срочный депозит» разместили средства в сумме 5.4 млрд манат, а граждане – 2.9 млрд.

На условиях «Вклад до востребования» картина такая: компании – 6.3 млрд манат, а граждане – 1.9 млрд манат.

Уровень долларизации (депозиты в иностранных валютах) вкладов: по депозитам граждан – 34%, по депозитам компаний – 41.6%.

Краткие выводы.

1. Банковская система страны не сильно зависит от иностранных источников, и в основном фондируется за счет внутренних источников и собственного капитала.

2. Центральный банк последовательно увеличивает рефинансирование банковской системы. С января 2024 г по сентябрь объем рефинансирования вырос на 39.5% при неизменной денежной массе.

3. Уровень долларизации денежного обращения весьма высокий, что снижает автономиюЦентрального банка в проведении эффективнойденежно-кредитной политики.

4. Из общей суммы депозитов граждан, 40.4% — это депозиты до востребования. Доля депозитов до востребования компаний составило 74%.

Такая структура депозитной базы делает банки уязвимыми перед внешними факторами. Скажем, повышение инфляции или девальвация маната могут спровоцировать отток денег из банков и увеличить спрос на иностранную валюту. В этом случаи, Центральному банку придется начать предоставлять банкам дополнительную ликвидность и при этом активно оперировать на валютном рынке. Учитывая размер своих валютных резервов, Центральному банку придется не просто.

Накопленный в банках большой денежный “навес” (а какой он вне банков?) может быть связан (иммобилизован) финансовыми инструментами, что позволит избежать негативных сценариев.

Справка: Депозит до востребования – это банковский вклад, возвращаемый полностью или частично по первому требованию вкладчика.

#Азербайджан #ЦентральныйБанк #статистика

краткому статистических анализу данных, публикуемых различными ведомствами.

Смотря на статистику

Банковские депозиты

Краткий анализа стат. данных Центрального банка Азербайджана

По состоянию на сентябрь 2024 г., основным источником – 80.9%, средств для коммерческих банков служат депозиты физических (граждан) и юридических лиц (компаний). Общая сумма депозитов составила 36 млрд манат. Общий балансовый капитал составил 6.3 млрд манат.

Структура депозитного портфеля сложилась следующим образом: депозиты компаний составили 61.6%, а граждан – 38.4%.

При этом, компании на условиях «Срочный депозит» разместили средства в сумме 5.4 млрд манат, а граждане – 2.9 млрд.

На условиях «Вклад до востребования» картина такая: компании – 6.3 млрд манат, а граждане – 1.9 млрд манат.

Уровень долларизации (депозиты в иностранных валютах) вкладов: по депозитам граждан – 34%, по депозитам компаний – 41.6%.

Краткие выводы.

1. Банковская система страны не сильно зависит от иностранных источников, и в основном фондируется за счет внутренних источников и собственного капитала.

2. Центральный банк последовательно увеличивает рефинансирование банковской системы. С января 2024 г по сентябрь объем рефинансирования вырос на 39.5% при неизменной денежной массе.

3. Уровень долларизации денежного обращения весьма высокий, что снижает автономиюЦентрального банка в проведении эффективнойденежно-кредитной политики.

4. Из общей суммы депозитов граждан, 40.4% — это депозиты до востребования. Доля депозитов до востребования компаний составило 74%.

Такая структура депозитной базы делает банки уязвимыми перед внешними факторами. Скажем, повышение инфляции или девальвация маната могут спровоцировать отток денег из банков и увеличить спрос на иностранную валюту. В этом случаи, Центральному банку придется начать предоставлять банкам дополнительную ликвидность и при этом активно оперировать на валютном рынке. Учитывая размер своих валютных резервов, Центральному банку придется не просто.

Накопленный в банках большой денежный “навес” (а какой он вне банков?) может быть связан (иммобилизован) финансовыми инструментами, что позволит избежать негативных сценариев.

Справка: Депозит до востребования – это банковский вклад, возвращаемый полностью или частично по первому требованию вкладчика.

#Азербайджан #ЦентральныйБанк #статистика

{kind=link}

Смотря на статистику

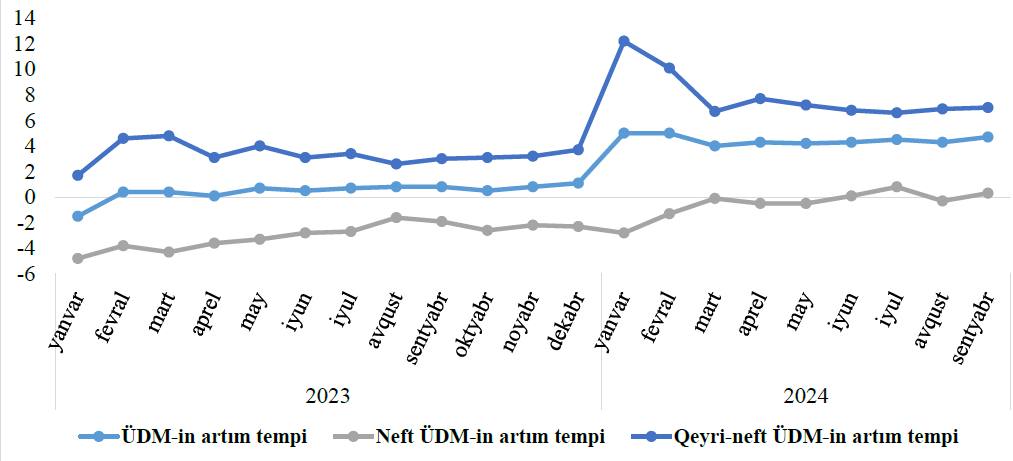

Вклад нефте- и газодобычи в ВВП Азербайджана

*ÜDM – Валовый внутренний продукт (ВВП)

**ÜDM-in artım tempi – темп роста ВВП (в целом)

*** Neft ÜDM-in artım tempi – темп роста нефтяного ВВП(вклад в ВВП нефтегазовой отрасли)

****Qeyri-neft ÜDM-in artım tempi – темп роста не нефтяногоВВП (вклад в ВВП других отраслей)

Итак, начнем с информационного бюллетеня Центрального банка Азербайджана (сентябрь 2024 г.).

Некоторые выводы.

Нефте- и газодобыча в Азербайджане более не являются «мотором» экономического роста. Эта отрасль не вносит вклад в рост прибавочной стоимости.

Очевидно, что СОКАР-у требуется изменить свое текущую организационно-правовую форму.

А какая тогда для экономики польза от продолжающейся добычи углеводородных ресурсов?

Ответ: приток в страну валютной выручки. Это позволит поддерживать положительным торговый баланс, накапливать ресурсы в различных фондах, финансировать госбюджет. Ненефтяные отрасли экономики пока не могут по этому параметру конкурировать с нефте- газодобычей.

Выручка от экспорта нефти и газа – 85.5%.

Выручка от экспорта других товаров и услуг – 14.5%.

#Азербайджан #СОКАР #статистика #экономика

Вклад нефте- и газодобычи в ВВП Азербайджана

*ÜDM – Валовый внутренний продукт (ВВП)

**ÜDM-in artım tempi – темп роста ВВП (в целом)

*** Neft ÜDM-in artım tempi – темп роста нефтяного ВВП(вклад в ВВП нефтегазовой отрасли)

****Qeyri-neft ÜDM-in artım tempi – темп роста не нефтяногоВВП (вклад в ВВП других отраслей)

Итак, начнем с информационного бюллетеня Центрального банка Азербайджана (сентябрь 2024 г.).

Некоторые выводы.

Нефте- и газодобыча в Азербайджане более не являются «мотором» экономического роста. Эта отрасль не вносит вклад в рост прибавочной стоимости.

Очевидно, что СОКАР-у требуется изменить свое текущую организационно-правовую форму.

А какая тогда для экономики польза от продолжающейся добычи углеводородных ресурсов?

Ответ: приток в страну валютной выручки. Это позволит поддерживать положительным торговый баланс, накапливать ресурсы в различных фондах, финансировать госбюджет. Ненефтяные отрасли экономики пока не могут по этому параметру конкурировать с нефте- газодобычей.

Выручка от экспорта нефти и газа – 85.5%.

Выручка от экспорта других товаров и услуг – 14.5%.

#Азербайджан #СОКАР #статистика #экономика

{kind=link}

Смотря на статистику

Проблемы с пресной водой в Азербайджане.

Краткий анализ данных Гос. Комитета статистики Азер. Республики и других источников

Как можно понять из представленной карты, основные водопроводы с питьевой водой тянутся из регионов в Баку. Однако, полностью проблема качества водоснабжения питьевой водой столицыне решена.

При этом, удалось решить множество инфраструктурных проблем: проведены или отремонтированы магистральные и локальные водопроводы, методично решаются вопросы модернизации поливных и дренажных каналов.Так, 99% жителям городов вода подведена в квартиры и дома, в сельской местности – 77.8%. В 2015 г лишь 55.3% жителей сельской местности имели доступ к водопроводной воде в собственных жилищах.

А как обстоят дела с обеспечением качества и устойчивости доступа к воде? Тут имеются серьезные проблемы.

В 2021 г Государственный комитет статистики Азербайджанской республики провел исследование на тему «Положение дел с обеспечением населения питьевой водой». Было опрошено 10 200 домашних хозяйств. В среднем, в одном домашнем хозяйстве проживало около 5 человек. Опросы проводились как в городах (Баку и города, расположенные в районах страны), так и среди сельских жителей.

Причины Жители городов Жители сельской Баку

проблем (в целом по стране) местности

Периодически возникающие

перерывы в подаче воды 34.8% 24.2% 34.1%

Низкое давление в трубах 18.3% 26.2% 20.3%

Плохое качество воды 18.2% 26.2% 20.1%

Частый выход из строя труб 13.4% 25.2% 8.2%

Часто вода не поднимается

на верхние этажи 7% - 9.1%

По качеству питьевой воды в 2024 г Азербайджан занял 105 место из 180 стран (в 2020 г – 84 место из 179). Прямо скажем, не приемлемый показатель.

Краткие выводы.

1. Если в целом инфраструктурные вопросы водоснабжения жителей страны хоть и удается решать, - обеспечивать устойчивость и качество услуг пока получается с трудом. Очевидно, что решение находится на другом технологическом уровне.

2. Другим технологическим уровнем является использование технологий опреснения каспийской морской воды. В 177 стран мира работают 16 тысяч станций опреснения воды.

Методы опреснения воды подразделяются на две группы, первая из которых включает обратный осмос и электролиз. Все методы требуют больших энергетических затрат.

Также для опреснения морской воды применяются возобновляемые источники, в частности энергия Солнца. Однако основным недостатком этого метода является непостоянство солнечного излучения, которое отрицательно влияет на производительность этих систем.

Одним из перспективных источников энергии для опреснения является ядерная энергетика.

3. Перегоняемая в столицу пресная вода лишает регионы ценного ресурса, так необходимого для развития промышленности и агробизнеса. Возможно эта практика изжила себя.

4. Несмотря на то, что в Баку проложены четыре рукотворные «реки», всё равно ощущается нехватка воды. Причин много и их устранение потребует миллиарды манат. Вопрос: во что инвестировать деньги? Продолжать очищать безнадежно загрязненную куринскую воду, тянуть новые протяженные водопроводы из регионов в Баку и т.п.?

5. Обеспечить всех потребителей одинаково качественной водой невозможно. Нужно определить различные категории потребителейпитьевой воды и взимать с них справедливую плату. Хочешь хорошую воду? Плати больше.

6. Качество питьевой воды напрямую влияет на качество жизни человека и состояние его здоровья. Пора переходить от хлорирования питьевой воды к её озонации.

П. С. В потоке событий, связанных с проведением СОР 29 в Баку (ноябрь 2024 г), отдельное место заняло заявление директора МАГАТЭ г-на Рафаэля Гросси: «Азербайджан рассматривает возможность добавления ядерной энергии в список энергетических решений для своего будущего».

Справка: указанные на карте водопроводы построены и уже функционируют.

#Азербайджан #статистика #вода #энергетика #экономика #Каспий

Смотря на статистику

Проблемы с пресной водой в Азербайджане.

Краткий анализ данных Гос. Комитета статистики Азер. Республики и других источников

Как можно понять из представленной карты, основные водопроводы с питьевой водой тянутся из регионов в Баку. Однако, полностью проблема качества водоснабжения питьевой водой столицыне решена.

При этом, удалось решить множество инфраструктурных проблем: проведены или отремонтированы магистральные и локальные водопроводы, методично решаются вопросы модернизации поливных и дренажных каналов.Так, 99% жителям городов вода подведена в квартиры и дома, в сельской местности – 77.8%. В 2015 г лишь 55.3% жителей сельской местности имели доступ к водопроводной воде в собственных жилищах.

А как обстоят дела с обеспечением качества и устойчивости доступа к воде? Тут имеются серьезные проблемы.

В 2021 г Государственный комитет статистики Азербайджанской республики провел исследование на тему «Положение дел с обеспечением населения питьевой водой». Было опрошено 10 200 домашних хозяйств. В среднем, в одном домашнем хозяйстве проживало около 5 человек. Опросы проводились как в городах (Баку и города, расположенные в районах страны), так и среди сельских жителей.

Причины Жители городов Жители сельской Баку

проблем (в целом по стране) местности

Периодически возникающие

перерывы в подаче воды 34.8% 24.2% 34.1%

Низкое давление в трубах 18.3% 26.2% 20.3%

Плохое качество воды 18.2% 26.2% 20.1%

Частый выход из строя труб 13.4% 25.2% 8.2%

Часто вода не поднимается

на верхние этажи 7% - 9.1%

По качеству питьевой воды в 2024 г Азербайджан занял 105 место из 180 стран (в 2020 г – 84 место из 179). Прямо скажем, не приемлемый показатель.

Краткие выводы.

1. Если в целом инфраструктурные вопросы водоснабжения жителей страны хоть и удается решать, - обеспечивать устойчивость и качество услуг пока получается с трудом. Очевидно, что решение находится на другом технологическом уровне.

2. Другим технологическим уровнем является использование технологий опреснения каспийской морской воды. В 177 стран мира работают 16 тысяч станций опреснения воды.

Методы опреснения воды подразделяются на две группы, первая из которых включает обратный осмос и электролиз. Все методы требуют больших энергетических затрат.

Также для опреснения морской воды применяются возобновляемые источники, в частности энергия Солнца. Однако основным недостатком этого метода является непостоянство солнечного излучения, которое отрицательно влияет на производительность этих систем.

Одним из перспективных источников энергии для опреснения является ядерная энергетика.

3. Перегоняемая в столицу пресная вода лишает регионы ценного ресурса, так необходимого для развития промышленности и агробизнеса. Возможно эта практика изжила себя.

4. Несмотря на то, что в Баку проложены четыре рукотворные «реки», всё равно ощущается нехватка воды. Причин много и их устранение потребует миллиарды манат. Вопрос: во что инвестировать деньги? Продолжать очищать безнадежно загрязненную куринскую воду, тянуть новые протяженные водопроводы из регионов в Баку и т.п.?

5. Обеспечить всех потребителей одинаково качественной водой невозможно. Нужно определить различные категории потребителейпитьевой воды и взимать с них справедливую плату. Хочешь хорошую воду? Плати больше.

6. Качество питьевой воды напрямую влияет на качество жизни человека и состояние его здоровья. Пора переходить от хлорирования питьевой воды к её озонации.

П. С. В потоке событий, связанных с проведением СОР 29 в Баку (ноябрь 2024 г), отдельное место заняло заявление директора МАГАТЭ г-на Рафаэля Гросси: «Азербайджан рассматривает возможность добавления ядерной энергии в список энергетических решений для своего будущего».

Справка: указанные на карте водопроводы построены и уже функционируют.

#Азербайджан #статистика #вода #энергетика #экономика #Каспий

{kind=link}

Некоторые последствия краха сирийского режима для Азербайджана

Падение «долгого» государства Асадов в Сирии оказалось частью сценария по разрушению членов альянса проиранских сил, участников так называемой «Оси сопротивления». Установление порядка в морских перевозках в Баб-эль-Мандебском проливе невозможна без уничтожения хуситов, ещё одного союзника Ирана. Видимо, затем настанет очередь и самого Ирана.

Остановить столь негативный для себя сценарий, политическая элита Ирана, вероятно, попробует, путем испытания ядерного боеприпаса, войти, таким образом, в клуб ядерных держав. Хотя, необходимо заметить, что с началом работы администрации президента Трампа, данная вероятность тоже оказывается не из легких для Ирана, путей. Увеличение бюджетных расходов на оборону и безопасность до 16.8% от всего государственного бюджета говорит о том, что Азербайджан осознает нарастающие угрозы. По сути, Азербайджан будет иметь госбюджет предвоенного времени.

Падение «долгого» государства Асадов в Сирии оказалось частью сценария по разрушению членов альянса проиранских сил, участников так называемой «Оси сопротивления». Установление порядка в морских перевозках в Баб-эль-Мандебском проливе невозможна без уничтожения хуситов, ещё одного союзника Ирана. Видимо, затем настанет очередь и самого Ирана.

Остановить столь негативный для себя сценарий, политическая элита Ирана, вероятно, попробует, путем испытания ядерного боеприпаса, войти, таким образом, в клуб ядерных держав. Хотя, необходимо заметить, что с началом работы администрации президента Трампа, данная вероятность тоже оказывается не из легких для Ирана, путей. Увеличение бюджетных расходов на оборону и безопасность до 16.8% от всего государственного бюджета говорит о том, что Азербайджан осознает нарастающие угрозы. По сути, Азербайджан будет иметь госбюджет предвоенного времени.

{kind=link}

Afuera!

Почему Х. Милей хочет закрыть

Центральный банк Аргентины?

Думаю, многие еще помнят, как новый руководитель Аргентины – первый в истории президент либертарианец, с задором срывал с доски таблички с названиями министерств. Таким образом, был дан старт сокращению числа государственных ведомств и госаппарата в целом по стране.

Странное, на первый взгляд, решение. Правда, так и не реализованное, ибо центральные банки являются частью не национального, а международного сообщества, можно сказать, даже, товарищества. А, следовательно, обязательства, которые несут центральные банки многозначительнее, чем то, что записано в национальном законодательстве.

«Центральный банк больше не будет вам мешать, потому что по мере продвижения эндогенной долларизации, операции в долларах станут значительными, а в песо — незначительными. В такой ситуации мы будем готовы закрыть Центральный банк, чтобы политики больше никогда не могли обманывать вас инфляционным налогом», — заявил Х. Милей, вызвав бурные аплодисменты.

А в чью пользу изымается т.н. «инфляционный налог»?

И все-таки, почему президент - экономист горит (горел?) желанием ликвидировать центральный банк и, по сути, отказаться от бремени содержания национальной денежной единицы?

Ответ, по-видимому, кроется в том, что у Аргентины нет кадров, способных управлять денежным обращением. Или желающих делать это надлежащим образом. По сути, таково положение во многих странах.

Центральными банками управляют менеджеры, а не мастера денежных дел, знающие экономику.

Почему Х. Милей хочет закрыть

Центральный банк Аргентины?

Думаю, многие еще помнят, как новый руководитель Аргентины – первый в истории президент либертарианец, с задором срывал с доски таблички с названиями министерств. Таким образом, был дан старт сокращению числа государственных ведомств и госаппарата в целом по стране.

Странное, на первый взгляд, решение. Правда, так и не реализованное, ибо центральные банки являются частью не национального, а международного сообщества, можно сказать, даже, товарищества. А, следовательно, обязательства, которые несут центральные банки многозначительнее, чем то, что записано в национальном законодательстве.

«Центральный банк больше не будет вам мешать, потому что по мере продвижения эндогенной долларизации, операции в долларах станут значительными, а в песо — незначительными. В такой ситуации мы будем готовы закрыть Центральный банк, чтобы политики больше никогда не могли обманывать вас инфляционным налогом», — заявил Х. Милей, вызвав бурные аплодисменты.

А в чью пользу изымается т.н. «инфляционный налог»?

И все-таки, почему президент - экономист горит (горел?) желанием ликвидировать центральный банк и, по сути, отказаться от бремени содержания национальной денежной единицы?

Ответ, по-видимому, кроется в том, что у Аргентины нет кадров, способных управлять денежным обращением. Или желающих делать это надлежащим образом. По сути, таково положение во многих странах.

Центральными банками управляют менеджеры, а не мастера денежных дел, знающие экономику.

{kind=link}

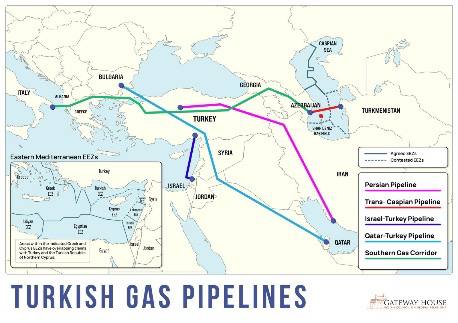

Коридорные войны

Пост Сирия и газовые амбиции Турции

Падение режима Асада положило начало генерации всевозможных «теорий», должных объяснить причины происходящего. Одной из версий является предположение, что за этим целиком и полностью стоит Турция, которая тем самым реанимирует проект строительства газопровода из Катара в Европу через сирийскую и собственную территорию. Соответственно, Анкара хочет замкнуть на себя потоки «голубого топлива» из России, Каспийского бассейна, Восточного Средиземноморья, Залива, и бесповоротно закрепить за собой стратегический статус континентального газового хаба. Чтобы понять так ли это, взглянем на те реалии, что как говорится, «на земле».

Газопровод Катар – Европа.

Смотрим на политическую карту и видим, что труба никак не может обойти Саудовскую Аравию, по крайней мере по суше. Сложно предположить, что Эр-Рияд при каких-либо обстоятельствах даст «зеленый свет» на этот проект. Клубок экономических и идеологических противоречий между двумя монархиями до сих пор не распутан. В 2017 г. стороны были на грани вооруженного конфликта, и Дом Саудов серьезно рассматривал военное вторжение в «газовый эмират». Сейчас напряженность снизилась, но конкуренция осталась.

Соответственно, Саудия отпадает. Остается затратная и сомнительная с международно-правовой и экологической точки зрения потенциальная трасса через воды Персидского залива, с последующим ее выходом в Кувейт и далее в Ирак. Ключевым стейкхолдером в Ираке остается Иран, которому не нужны конкуренты на глобальном газовом рынке, и который никак не желает усиления Турции со времен еще османско-персидских войн 16-17 вв. Вывод: что бы не произошло в Сирии, про катарскую трубу можно забыть.

Восточное Средиземноморье, в донном шельфе которого залегают миллиарды кубометров природного газа. Соглашение Турции с Ливией о разделе шельфа и водного пространства способствовало консолидации альтернативной коалиции в составе Египта, Греции, Израиля, Кипра, к которым примкнули Саудовская Аравия, Эмираты, Иордания, Италия, Франция, и даже Индия. В настоящее время, участники сформировали международный консорциум по строительству подводного газопровода EastMed. США отказались поддержать проект EastMed. Похоже, данный проект оказался в тупике.

Суть турецкой концепции газового хаба, если выразить ее простыми словами, заключается в том, чтобы качать чужой газ в европейском направлении, получая за это в качестве стратегической преференции деньги и политические рычаги.

Европейские консьюмеры, несомненно, будут рады дополнительному газу. Однако, обжегшись один раз с Россией, которая пыталась за счет шантажа клиентуры конвертировать свой статус поставщика в стратегическое влияние, Европа вряд ли снова станет складировать все «яйца» в одну корзину.

Диверсификация европейского газового рынка – состоявшийся факт, и она будет только расширяться и углубляться, в том числе, за счет норвежского, алжирского, нигерийского, американского и катарского трубопроводного и сжиженного продукта. С этой точки зрения, изначально, теоретически, безупречная газовая стратегия Анкары не только опоздала на несколько лет, но и деформируется сейчас стремительной эволюцией геополитической среды.

Все вышесказанное отнюдь не означает полного краха стратегии. Во-первых, Турция является единственной оставшейся в сложившихся условиях транзитной площадкой для экспорта российского газа (трубопровод «Турецкий поток»). Во-вторых, природный газ из Азербайджана исправно поступает европейским потребителям по трубопроводу TANAP / ТАР и его балканским ответвлениям. В условиях наращивания санкционного давления Запада на российский экспорт энергоносителей, значение Каспийского газового вектора возрастает еще более.

Особенно, в свете отложенной, но все еще не исключаемой стыковки туркменского и узбекского природного газа через предполагаемый Транс-каспийский трубопровод. Впрочем, и в случае отсутствия материализации этого маршрута, Азербайджан еще долго сможет заполнять газом кавказско-анатолийскую трубу.

#Турция #Европа #БлижнийВосток #Азербайджан #газ #коридорныевойны #газовыйхаб

Пост Сирия и газовые амбиции Турции

Падение режима Асада положило начало генерации всевозможных «теорий», должных объяснить причины происходящего. Одной из версий является предположение, что за этим целиком и полностью стоит Турция, которая тем самым реанимирует проект строительства газопровода из Катара в Европу через сирийскую и собственную территорию. Соответственно, Анкара хочет замкнуть на себя потоки «голубого топлива» из России, Каспийского бассейна, Восточного Средиземноморья, Залива, и бесповоротно закрепить за собой стратегический статус континентального газового хаба. Чтобы понять так ли это, взглянем на те реалии, что как говорится, «на земле».

Газопровод Катар – Европа.

Смотрим на политическую карту и видим, что труба никак не может обойти Саудовскую Аравию, по крайней мере по суше. Сложно предположить, что Эр-Рияд при каких-либо обстоятельствах даст «зеленый свет» на этот проект. Клубок экономических и идеологических противоречий между двумя монархиями до сих пор не распутан. В 2017 г. стороны были на грани вооруженного конфликта, и Дом Саудов серьезно рассматривал военное вторжение в «газовый эмират». Сейчас напряженность снизилась, но конкуренция осталась.

Соответственно, Саудия отпадает. Остается затратная и сомнительная с международно-правовой и экологической точки зрения потенциальная трасса через воды Персидского залива, с последующим ее выходом в Кувейт и далее в Ирак. Ключевым стейкхолдером в Ираке остается Иран, которому не нужны конкуренты на глобальном газовом рынке, и который никак не желает усиления Турции со времен еще османско-персидских войн 16-17 вв. Вывод: что бы не произошло в Сирии, про катарскую трубу можно забыть.

Восточное Средиземноморье, в донном шельфе которого залегают миллиарды кубометров природного газа. Соглашение Турции с Ливией о разделе шельфа и водного пространства способствовало консолидации альтернативной коалиции в составе Египта, Греции, Израиля, Кипра, к которым примкнули Саудовская Аравия, Эмираты, Иордания, Италия, Франция, и даже Индия. В настоящее время, участники сформировали международный консорциум по строительству подводного газопровода EastMed. США отказались поддержать проект EastMed. Похоже, данный проект оказался в тупике.

Суть турецкой концепции газового хаба, если выразить ее простыми словами, заключается в том, чтобы качать чужой газ в европейском направлении, получая за это в качестве стратегической преференции деньги и политические рычаги.

Европейские консьюмеры, несомненно, будут рады дополнительному газу. Однако, обжегшись один раз с Россией, которая пыталась за счет шантажа клиентуры конвертировать свой статус поставщика в стратегическое влияние, Европа вряд ли снова станет складировать все «яйца» в одну корзину.

Диверсификация европейского газового рынка – состоявшийся факт, и она будет только расширяться и углубляться, в том числе, за счет норвежского, алжирского, нигерийского, американского и катарского трубопроводного и сжиженного продукта. С этой точки зрения, изначально, теоретически, безупречная газовая стратегия Анкары не только опоздала на несколько лет, но и деформируется сейчас стремительной эволюцией геополитической среды.

Все вышесказанное отнюдь не означает полного краха стратегии. Во-первых, Турция является единственной оставшейся в сложившихся условиях транзитной площадкой для экспорта российского газа (трубопровод «Турецкий поток»). Во-вторых, природный газ из Азербайджана исправно поступает европейским потребителям по трубопроводу TANAP / ТАР и его балканским ответвлениям. В условиях наращивания санкционного давления Запада на российский экспорт энергоносителей, значение Каспийского газового вектора возрастает еще более.

Особенно, в свете отложенной, но все еще не исключаемой стыковки туркменского и узбекского природного газа через предполагаемый Транс-каспийский трубопровод. Впрочем, и в случае отсутствия материализации этого маршрута, Азербайджан еще долго сможет заполнять газом кавказско-анатолийскую трубу.

#Турция #Европа #БлижнийВосток #Азербайджан #газ #коридорныевойны #газовыйхаб

{kind=link}

Глобальный рынок труда: доноры и реципиенты

Розовый цвет: страны, из которых наблюдается отток заработанных физическими лицами, средств.

Зеленый цвет: страны, в которые поступают средства физических лиц из-за рубежа.

Из бывшего СССР только РФ и Казахстан являются чистыми донорами международного рынка труда, остальные же - реципиенты (получатели) денежных средств.

В таком же состоянии находится Китай, Швеция и практически вся западная и восточная Европа, за исключением Германии и Великобритании. На этом фоне неплохо смотрятся Турция и Греция.

Краткие выводы:

1. «Рах Аmericana» в лице глобальных и региональных банков обеспечивает международный перетоксредств от развитых рынков труда в страны с недостаточным уровнем оплаты труда.

2. В случае серьезного сбоя в банковской и платежной системах, первыми пострадавшими окажутся семьи, зависящие от зарубежных поступлений.

3. Огромное число правительств и народов зависят от устойчивой работы международных платежных систем. Бенефициары криптоденег прежде всего пытаются атаковать именно этот сектор банковских услуг.

4. Чтобы выдержать конкуренцию с инструментами, которые предлагают финансовые технологии, центральным банкам предстоит самим включится в международные цепочки платежей на правах узлов сетевой инфраструктуры. Для этого придется «отодвинуть» коммерческие банки от платежных систем за счет внедрения собственных цифровых «денег» с ограниченными функциями.

5. Эра тотального господства коммерческих банков завершается.

#банк #финтех #центральныйбанк

#криптоденьги #рыноктруда

Розовый цвет: страны, из которых наблюдается отток заработанных физическими лицами, средств.

Зеленый цвет: страны, в которые поступают средства физических лиц из-за рубежа.

Из бывшего СССР только РФ и Казахстан являются чистыми донорами международного рынка труда, остальные же - реципиенты (получатели) денежных средств.

В таком же состоянии находится Китай, Швеция и практически вся западная и восточная Европа, за исключением Германии и Великобритании. На этом фоне неплохо смотрятся Турция и Греция.

Краткие выводы:

1. «Рах Аmericana» в лице глобальных и региональных банков обеспечивает международный перетоксредств от развитых рынков труда в страны с недостаточным уровнем оплаты труда.

2. В случае серьезного сбоя в банковской и платежной системах, первыми пострадавшими окажутся семьи, зависящие от зарубежных поступлений.

3. Огромное число правительств и народов зависят от устойчивой работы международных платежных систем. Бенефициары криптоденег прежде всего пытаются атаковать именно этот сектор банковских услуг.

4. Чтобы выдержать конкуренцию с инструментами, которые предлагают финансовые технологии, центральным банкам предстоит самим включится в международные цепочки платежей на правах узлов сетевой инфраструктуры. Для этого придется «отодвинуть» коммерческие банки от платежных систем за счет внедрения собственных цифровых «денег» с ограниченными функциями.

5. Эра тотального господства коммерческих банков завершается.

#банк #финтех #центральныйбанк

#криптоденьги #рыноктруда

{kind=link}

Смотря на статистику

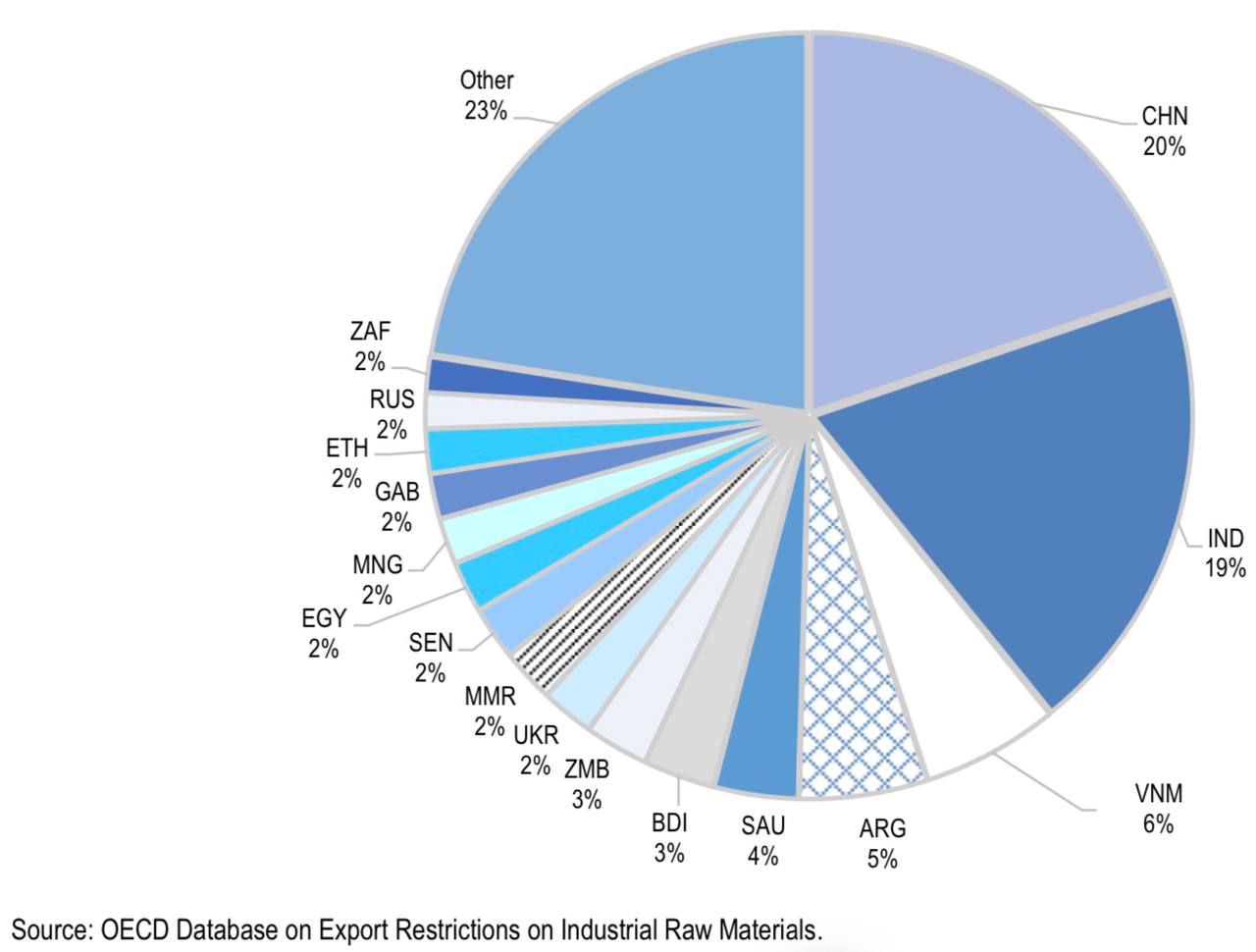

Обзор OECD за 2024 г об экспортных ограничений на промышленные сырьевые материалы.

Из обзора:

Ключевые сообщения

• При концентрированном предложении и широком спросе торговля имеет решающее значение в доступе к критически важному сырью для зеленого и цифрового перехода. Тем не менее, экспортные ограничения увеличились более чем в пять раз за последнее десятилетие.

• Хотя экспортные квоты и налоги являются наиболее распространенными мерами, экспортные запреты — наиболее ограничительные меры — увеличиваются, и были наиболее часто вводимой мерой в 2022 году.

• Отходы и лом, а также руды и минералы сталкиваются с самой высокой частотой экспортных ограничений, что отражает как промышленную политику, так и экологические соображения.

• Более 20% торговли определенными ключевыми минералами для зеленого перехода столкнулись по крайней мере с одним экспортным ограничением в 2020-2022 годах. Международная торговля долгое время была основой сырьевой промышленности.

Экономическая жизнеспособность этой отрасли требует, чтобы добыча и переработка происходили там, где материалы наиболее распространены естественным образом, или где геологические и климатические условия, а также доступные технологии и ресурсы делают их добычу и переработку экономически выгодными…

Это сочетание природных богатств, экономической жизнеспособности, экономии масштаба и политики объясняет, почему добыча и переработка определенных видов сырья высоко сконцентрированы как географически, так и с точки зрения владения и контроля. Цифры говорят сами за себя: например, на три ведущие страны-производителя в 2023 году приходилось 60% или более мирового производства первичных форм кобальта (78%), лития (92%), никеля (65%) и редкоземельных элементов (90%). Переработка сырья также обычно осуществляется в нескольких странах.Экспортные ограничения принимают различные формы и могут быть направлены на достижение различных политических целей.

Например, некоторые страны могут использовать меры по лицензированию экспорта для мониторинга и ограничения негативных экологических и социальных последствий добычи и переработки сырья или в качестве средства отслеживания экспорта. Экспортные налоги могут быть направлены на повышение государственных доходов. Налоги на эксплуатацию могут быть альтернативой для получения государственного дохода от критически важного сырья для стран-источников, но без такого же воздействия на мировые рынки, как экспортные налоги.

Краткие выводы.

1. Увеличение ограничений в отношении экспорта сырьевых товаров уменьшает сферу обращения американского доллара.

2. Учитывая быстрый спад нефтедобычи в Азербайджане и инфраструктурные ограничения для экспорта природного газа, следует ожидать усиления роли госкорпорации AzerGold в части пополнениягосбюджета и получения экспортной выручки.

3. Заменить доходы от экспорта нефти и газа AzerGold не сможет. Следовательно, задача перестройки всей экономической модели страны по-прежнему остается чрезвычайно актуальной.

#Азербайджан #AzerGold #экспорт

Обзор OECD за 2024 г об экспортных ограничений на промышленные сырьевые материалы.

Из обзора:

Ключевые сообщения

• При концентрированном предложении и широком спросе торговля имеет решающее значение в доступе к критически важному сырью для зеленого и цифрового перехода. Тем не менее, экспортные ограничения увеличились более чем в пять раз за последнее десятилетие.

• Хотя экспортные квоты и налоги являются наиболее распространенными мерами, экспортные запреты — наиболее ограничительные меры — увеличиваются, и были наиболее часто вводимой мерой в 2022 году.

• Отходы и лом, а также руды и минералы сталкиваются с самой высокой частотой экспортных ограничений, что отражает как промышленную политику, так и экологические соображения.

• Более 20% торговли определенными ключевыми минералами для зеленого перехода столкнулись по крайней мере с одним экспортным ограничением в 2020-2022 годах. Международная торговля долгое время была основой сырьевой промышленности.

Экономическая жизнеспособность этой отрасли требует, чтобы добыча и переработка происходили там, где материалы наиболее распространены естественным образом, или где геологические и климатические условия, а также доступные технологии и ресурсы делают их добычу и переработку экономически выгодными…

Это сочетание природных богатств, экономической жизнеспособности, экономии масштаба и политики объясняет, почему добыча и переработка определенных видов сырья высоко сконцентрированы как географически, так и с точки зрения владения и контроля. Цифры говорят сами за себя: например, на три ведущие страны-производителя в 2023 году приходилось 60% или более мирового производства первичных форм кобальта (78%), лития (92%), никеля (65%) и редкоземельных элементов (90%). Переработка сырья также обычно осуществляется в нескольких странах.Экспортные ограничения принимают различные формы и могут быть направлены на достижение различных политических целей.

Например, некоторые страны могут использовать меры по лицензированию экспорта для мониторинга и ограничения негативных экологических и социальных последствий добычи и переработки сырья или в качестве средства отслеживания экспорта. Экспортные налоги могут быть направлены на повышение государственных доходов. Налоги на эксплуатацию могут быть альтернативой для получения государственного дохода от критически важного сырья для стран-источников, но без такого же воздействия на мировые рынки, как экспортные налоги.

Краткие выводы.

1. Увеличение ограничений в отношении экспорта сырьевых товаров уменьшает сферу обращения американского доллара.

2. Учитывая быстрый спад нефтедобычи в Азербайджане и инфраструктурные ограничения для экспорта природного газа, следует ожидать усиления роли госкорпорации AzerGold в части пополнениягосбюджета и получения экспортной выручки.

3. Заменить доходы от экспорта нефти и газа AzerGold не сможет. Следовательно, задача перестройки всей экономической модели страны по-прежнему остается чрезвычайно актуальной.

#Азербайджан #AzerGold #экспорт

{kind=link}

Новые оттенки региональной жизни

Министр энергетики Саудовской Аравии Абдель Азиз бен Салман: «Мы будем обогащать уран и продавать его, сделаем «желтый кек» (закись-окись урана)» — ключевой компонент в разработке реакторного топлива и... ядерного оружия.

Похоже, в регионе начинается гонка ядерного вооружения. Надо принять во внимание, что пакистанская ракетная и ядерная программы финансировались в значительной степени Саудовской Аравией.

#уран #СаудовскаяАравия #БлижнийВосток #Пакистан

Министр энергетики Саудовской Аравии Абдель Азиз бен Салман: «Мы будем обогащать уран и продавать его, сделаем «желтый кек» (закись-окись урана)» — ключевой компонент в разработке реакторного топлива и... ядерного оружия.

Похоже, в регионе начинается гонка ядерного вооружения. Надо принять во внимание, что пакистанская ракетная и ядерная программы финансировались в значительной степени Саудовской Аравией.

#уран #СаудовскаяАравия #БлижнийВосток #Пакистан

Коридорные войны.

О некоторых причинах милитаризации Каспия.

Прошлый, 2024 г год был насыщен разноплановыми событиями, имеющими прямое или косвенное отношение к Каспию (некоторые из которых приняли трагический оборот). С высокой долей вероятности, в 2025 году эта тенденция не только сохранится, но и укрепится.

Уже 17 января 2025 г. состоялся официальный визит президента Ирана М. Пезешкиана в Москву. В ходе визита ожидается подписание всеобъемлющего договора о стратегическом партнерстве (аналогичного документу, подписанному Москвой и Пхеньяном летом прошлого года). В текст, как во всеуслышание было заявлено, будут включены статьи, распространяющиеся на оборону и безопасность, включая оказание взаимопомощи в случае «внешней агрессии» против одной из высоких договаривающихся сторон.

Договор ожидался к подписанию еще прошлой осенью на саммите БРИКС в Казани, однако был отложен по причинам сложной ситуации вокруг Ирана и разночтений отдельных положений документа.

Ситуация поменялась в декабре 2024 г., когда падение режима Асада в Сирии инициировало реконфигурацию региональных балансов не в пользу Ирана.Соответственно, Тегеран резко нарастил обогащение урана до 90-процентного оружейного уровня. Что в свою очередь, существенно усилило вероятность неких силовых действий, направленных если не на уничтожение иранской ядерной программы, то, по крайней мере, на ее принудительный (и временный) сброс до приемлемого уровня угрозы. Причем после вступления администрации Трампа в полномочия, Израиль, возможно будет действовать на этом направлении более решительно.

Если такие события произойдут, его последствия ощутят все прилегающие к Ирану регионы.

Понятно, что в идущей «войне нервов», Иран пытается максимально хеджировать свои риски, и по этой причине идет на подписание пакта с Москвой. Ирано-российский альянс в его новой, уже институционализированной форме, несомненно, окажет существенное и многоплановое влияние на военно-политическую ситуацию и геоэкономику Каспийского региона. В центре интриги – международный транспортный коридор «Север-Юг». Для России МТК остается одним из последних оставшихся окон доступа на внешние рынки, притом, что его инфраструктурно-технологическая составляющая все еще в значительной своей части продолжает пребывать на уровне проектов и протоколов о намерениях. Тем не менее, форс-мажорная стратегическая ситуация не оставляет Москве и Тегерану широкого поля выбора.

Стороны наращивают грузооборот на Каспийском морском направлении, обеспечивающим прямое сообщение, минуя третьи страны. Казем Джалали, иранский посол в Москве, публично признал в начале этого года, что судов для обслуживания этой коммуникации не хватает. Поэтому, и Россия, и Иран, строят дополнительные сухогрузы, контейнеровозы и танкеры, причем не только на собственных, но и на индийских верфях. Также, наращивание тоннажа осуществляется за счет переброски на Каспий судов с других направлений. Результаты уже есть: в течении 2023-2024 гг. ежегодный прирост перевалки грузов через Астраханский морской порт составлял 50%.

Кстати, о порте. Свыше 53% акций публичного акционерного общества «Астраханский морской порт» принадлежат иранской компании “Nasim Bihr Kish”. В декабре 2024 г. блокирующий пакет акций (25,5%) указом президента РФ был передан корпорации «Ростех».

По мере сужения возможностей в Черноморском бассейне и роста осложнений на Балтике, Астраханская область выдвигается в качестве стратегического региона, являющегося «воротами» России во внешний мир.Соответственно, на руководство таким ключевым субъектом федерации назначено доверенное лицо.

ИгорьБабушкин, ранее служивший в Федеральной службе охраны, пользуется личным доверием президента РФ.

В стратегических расчетах Москвы, МТК «Север-Юг» призван стать интегральной частью «транспортного кольца» Евразии, составными частями которого будут также Северный морской путь, БАМ, Транссиб, икоммуникационные звенья, обеспечивающие связностьмежду ними.

О некоторых причинах милитаризации Каспия.

Прошлый, 2024 г год был насыщен разноплановыми событиями, имеющими прямое или косвенное отношение к Каспию (некоторые из которых приняли трагический оборот). С высокой долей вероятности, в 2025 году эта тенденция не только сохранится, но и укрепится.

Уже 17 января 2025 г. состоялся официальный визит президента Ирана М. Пезешкиана в Москву. В ходе визита ожидается подписание всеобъемлющего договора о стратегическом партнерстве (аналогичного документу, подписанному Москвой и Пхеньяном летом прошлого года). В текст, как во всеуслышание было заявлено, будут включены статьи, распространяющиеся на оборону и безопасность, включая оказание взаимопомощи в случае «внешней агрессии» против одной из высоких договаривающихся сторон.

Договор ожидался к подписанию еще прошлой осенью на саммите БРИКС в Казани, однако был отложен по причинам сложной ситуации вокруг Ирана и разночтений отдельных положений документа.

Ситуация поменялась в декабре 2024 г., когда падение режима Асада в Сирии инициировало реконфигурацию региональных балансов не в пользу Ирана.Соответственно, Тегеран резко нарастил обогащение урана до 90-процентного оружейного уровня. Что в свою очередь, существенно усилило вероятность неких силовых действий, направленных если не на уничтожение иранской ядерной программы, то, по крайней мере, на ее принудительный (и временный) сброс до приемлемого уровня угрозы. Причем после вступления администрации Трампа в полномочия, Израиль, возможно будет действовать на этом направлении более решительно.

Если такие события произойдут, его последствия ощутят все прилегающие к Ирану регионы.

Понятно, что в идущей «войне нервов», Иран пытается максимально хеджировать свои риски, и по этой причине идет на подписание пакта с Москвой. Ирано-российский альянс в его новой, уже институционализированной форме, несомненно, окажет существенное и многоплановое влияние на военно-политическую ситуацию и геоэкономику Каспийского региона. В центре интриги – международный транспортный коридор «Север-Юг». Для России МТК остается одним из последних оставшихся окон доступа на внешние рынки, притом, что его инфраструктурно-технологическая составляющая все еще в значительной своей части продолжает пребывать на уровне проектов и протоколов о намерениях. Тем не менее, форс-мажорная стратегическая ситуация не оставляет Москве и Тегерану широкого поля выбора.

Стороны наращивают грузооборот на Каспийском морском направлении, обеспечивающим прямое сообщение, минуя третьи страны. Казем Джалали, иранский посол в Москве, публично признал в начале этого года, что судов для обслуживания этой коммуникации не хватает. Поэтому, и Россия, и Иран, строят дополнительные сухогрузы, контейнеровозы и танкеры, причем не только на собственных, но и на индийских верфях. Также, наращивание тоннажа осуществляется за счет переброски на Каспий судов с других направлений. Результаты уже есть: в течении 2023-2024 гг. ежегодный прирост перевалки грузов через Астраханский морской порт составлял 50%.

Кстати, о порте. Свыше 53% акций публичного акционерного общества «Астраханский морской порт» принадлежат иранской компании “Nasim Bihr Kish”. В декабре 2024 г. блокирующий пакет акций (25,5%) указом президента РФ был передан корпорации «Ростех».

По мере сужения возможностей в Черноморском бассейне и роста осложнений на Балтике, Астраханская область выдвигается в качестве стратегического региона, являющегося «воротами» России во внешний мир.Соответственно, на руководство таким ключевым субъектом федерации назначено доверенное лицо.

ИгорьБабушкин, ранее служивший в Федеральной службе охраны, пользуется личным доверием президента РФ.

В стратегических расчетах Москвы, МТК «Север-Юг» призван стать интегральной частью «транспортного кольца» Евразии, составными частями которого будут также Северный морской путь, БАМ, Транссиб, икоммуникационные звенья, обеспечивающие связностьмежду ними.

{kind=link}

В более широком аспекте, эта сетка войдет в китайский мега-проект «Один пояс – Один путь», обеспечивая доступ России к океанским просторам и акторам Глобального Юга.

Высокие ставки и интересы всегда идут в пакете с милитаризацией того региона, где они присутствуют. Каспий не является исключением. Процесс идет, и лишь небольшая его часть становится видимой, прорываясь в информационное пространство.

В частности, в начале 2025 года Иран ввел в строй загоризонтную радиолокационную станцию, являющуюся экспортным вариантом российского изделия «Резонанс-Н» и способную отслеживать морские и воздушные цели на обширном географическом ареале, включающем, практически, весь Каспий. Россия перевела с Черного моря два новейших малых ракетных корабля под предлогом прохождения государственной приемки; можно с большой степенью вероятности утверждать, что они не вернутся обратно и усилят боевой потенциал Каспийской военной флотилии.

Остается наблюдать дальнейшее развитие ситуации после заключения российско-иранского договора о стратегическом партнерстве.

Странам Каспийского региона предстоит адаптироваться к быстрым и значительным переменам.

Высокие ставки и интересы всегда идут в пакете с милитаризацией того региона, где они присутствуют. Каспий не является исключением. Процесс идет, и лишь небольшая его часть становится видимой, прорываясь в информационное пространство.

В частности, в начале 2025 года Иран ввел в строй загоризонтную радиолокационную станцию, являющуюся экспортным вариантом российского изделия «Резонанс-Н» и способную отслеживать морские и воздушные цели на обширном географическом ареале, включающем, практически, весь Каспий. Россия перевела с Черного моря два новейших малых ракетных корабля под предлогом прохождения государственной приемки; можно с большой степенью вероятности утверждать, что они не вернутся обратно и усилят боевой потенциал Каспийской военной флотилии.

Остается наблюдать дальнейшее развитие ситуации после заключения российско-иранского договора о стратегическом партнерстве.

Странам Каспийского региона предстоит адаптироваться к быстрым и значительным переменам.

Мега регионы: Индо-Пасифик

Сегодня открываем серию постов по теме, на первый взгляд, далекой от Каспия в содержательном и географическом выражении. И которая, тем не менее, имеет глобальное звучание. Речь идет об Индо-Тихоокеанском регионе (ИТР), он же – Индо-Пасифик.

Причина нашего внимания очевидна. 20 января 2025 г. – день вступления в полномочия администрации Д. Трампа, – определил очередной критический рубеж современной мировой истории. Очертания будущих глобальных процессов постепенно выступают из тумана неопределенности. Одним из основных центров тяжести этих процессов, как раз, и является Индо-Пасифика.

Гигантский геополитический мега-регион, включающий все государства, расположенные на побережье или островах Индийского и Тихого океанов, а также ряд прилегающих стран. Достаточно лишь представить, что в них проживает 60 процентов населения Земли, производящего почти 60 процентов совокупного мирового внутреннего продукта. Эпицентр глобальной экономической и военно-политической динамики неуклонно смещается из Евро-Атлантики в направлении ИТР. Есть все основания предполагать, что в каденцию Трампа этот процесс примет существенное ускорение. Постараемся обозначить возникающие тренды максимально просто и кратко.

Администрация Трампа, на практике реализующая стратегию America First, разворачивает на 180 градусов процесс глобализации. Если раньше США были драйвером этого процесса, то теперь (по меньшей мере, на следующие четыре года) они станут его, если не тормозом, то как минимум, замедлителем. Таким образом, Китай становится основным интересантом, а значит и потенциальным лидером глобализма, перехватывающим «падающее знамя» (сугубо в экономической части). У обоих акторов этого разнонаправленного процесса есть серьезные основания для своих стратегий. США пытаются сохранить статус единственного (пусть и ослабленного) мирового гегемона, вместе с военным, технологическим, и фискальным превосходством.

Такой курс сталкивается с внутренним противодействием со стороны части американской элиты. Китай, вынужденно сменивший в течение последних трех десятилетий три исчерпавших себя модели развития («фабрика мира», «общество среднего достатка», и «общество социального кредита») и сталкивающийся с многогранным социально-экономическим спадом, нарастающим демографическим кризисом, стремится удержать внутреннюю стабильность системы. Для КНР сохранение положительных торговых балансов (в первую очередь, с США) вкупе с режимом свободной торговли являются жизненно важными условиями поддержания этой самой стабильности.

Налицо – противоречия, а значит и предпосылки для обострения отношений Вашингтона и Пекина с их дальнейшим дрейфом в кризисную зону. Тем временем, в Индо-Пасифик исподволь формируются военно-политические альянсы. Впереди – пресловутые 100 дней, в течении которых должна определиться и устояться внешняя стратегия любой вновь избранной американской администрации. В том числе, и в отношении Индо-Пасифик.

Будем следить за процессами.

Сегодня открываем серию постов по теме, на первый взгляд, далекой от Каспия в содержательном и географическом выражении. И которая, тем не менее, имеет глобальное звучание. Речь идет об Индо-Тихоокеанском регионе (ИТР), он же – Индо-Пасифик.

Причина нашего внимания очевидна. 20 января 2025 г. – день вступления в полномочия администрации Д. Трампа, – определил очередной критический рубеж современной мировой истории. Очертания будущих глобальных процессов постепенно выступают из тумана неопределенности. Одним из основных центров тяжести этих процессов, как раз, и является Индо-Пасифика.

Гигантский геополитический мега-регион, включающий все государства, расположенные на побережье или островах Индийского и Тихого океанов, а также ряд прилегающих стран. Достаточно лишь представить, что в них проживает 60 процентов населения Земли, производящего почти 60 процентов совокупного мирового внутреннего продукта. Эпицентр глобальной экономической и военно-политической динамики неуклонно смещается из Евро-Атлантики в направлении ИТР. Есть все основания предполагать, что в каденцию Трампа этот процесс примет существенное ускорение. Постараемся обозначить возникающие тренды максимально просто и кратко.

Администрация Трампа, на практике реализующая стратегию America First, разворачивает на 180 градусов процесс глобализации. Если раньше США были драйвером этого процесса, то теперь (по меньшей мере, на следующие четыре года) они станут его, если не тормозом, то как минимум, замедлителем. Таким образом, Китай становится основным интересантом, а значит и потенциальным лидером глобализма, перехватывающим «падающее знамя» (сугубо в экономической части). У обоих акторов этого разнонаправленного процесса есть серьезные основания для своих стратегий. США пытаются сохранить статус единственного (пусть и ослабленного) мирового гегемона, вместе с военным, технологическим, и фискальным превосходством.

Такой курс сталкивается с внутренним противодействием со стороны части американской элиты. Китай, вынужденно сменивший в течение последних трех десятилетий три исчерпавших себя модели развития («фабрика мира», «общество среднего достатка», и «общество социального кредита») и сталкивающийся с многогранным социально-экономическим спадом, нарастающим демографическим кризисом, стремится удержать внутреннюю стабильность системы. Для КНР сохранение положительных торговых балансов (в первую очередь, с США) вкупе с режимом свободной торговли являются жизненно важными условиями поддержания этой самой стабильности.

Налицо – противоречия, а значит и предпосылки для обострения отношений Вашингтона и Пекина с их дальнейшим дрейфом в кризисную зону. Тем временем, в Индо-Пасифик исподволь формируются военно-политические альянсы. Впереди – пресловутые 100 дней, в течении которых должна определиться и устояться внешняя стратегия любой вновь избранной американской администрации. В том числе, и в отношении Индо-Пасифик.

Будем следить за процессами.

{kind=link}

Смотря на статистику. Немного о страновой специализации

Справа расположены страны, поставляющие знания и обладающие привлекательными рынками, поскольку имеют платежеспособный спрос. Слева расположены страны,поставляющие сырье, материалы и готовую продукцию. Также из этих стран постоянно «утекает» капитал. В целом все развивалось до 2015 г, покуда Африка из донора сырья и капитала не превратилась в реципиента, а с 2022 г начал «проседать» и Китай. А вот страны СНГ демонстрируют примерное поведение, обеспечивая, т. н., развитые странывсем необходимым в рамках «Вашингтонского консенсуса».

Будет ли иметь российско-украинская война долгосрочное влияние на вывоз капитала из РФ?

Как скоро снижение добычи нефти в Азербайджане отразится на способности страны аккумулировать капитал за рубежом?

Каково будет финансовое влияние на Казахстан намеренийновой администрации США снизить мировые цены на нефть?

Справа расположены страны, поставляющие знания и обладающие привлекательными рынками, поскольку имеют платежеспособный спрос. Слева расположены страны,поставляющие сырье, материалы и готовую продукцию. Также из этих стран постоянно «утекает» капитал. В целом все развивалось до 2015 г, покуда Африка из донора сырья и капитала не превратилась в реципиента, а с 2022 г начал «проседать» и Китай. А вот страны СНГ демонстрируют примерное поведение, обеспечивая, т. н., развитые странывсем необходимым в рамках «Вашингтонского консенсуса».

Будет ли иметь российско-украинская война долгосрочное влияние на вывоз капитала из РФ?

Как скоро снижение добычи нефти в Азербайджане отразится на способности страны аккумулировать капитал за рубежом?

Каково будет финансовое влияние на Казахстан намеренийновой администрации США снизить мировые цены на нефть?

Смотря на статистику.

Некоторые итоги 33-х лет для постсоветских республик.

Все тюркские республики, плюс Таджикистан, продемонстрировали впечатляющий рост населения. При этом упомянутые республики имеют невысокий, в целом, уровень жизни, за исключением Казахстана и, отчасти, Азербайджана. Вкупе с депопуляцией в других странах быв. СССР, это привело к перетоку рабочей силы в соседние страны, прежде всего в РФ. Национальные диаспоры становятся опорами для властей некоторых государств.

Тюркские народы становятся ядром огромной части Евразийского континента, что неизбежно будет ускорять различные интеграционные проекты между ними.

В определенный момент истории элиты тюркоязычных стран осознают нарастающий потенциал своих народов, свои возможности и недостатки.

Важно наращивать качество человеческого капитала уже сейчас.

Пришло время освоения навыков в создании устойчивых и перспективных альянсов с соседями.

#статистика #демография #альянсы #СССР #тюркскиенароды #диаспоры

Некоторые итоги 33-х лет для постсоветских республик.

Все тюркские республики, плюс Таджикистан, продемонстрировали впечатляющий рост населения. При этом упомянутые республики имеют невысокий, в целом, уровень жизни, за исключением Казахстана и, отчасти, Азербайджана. Вкупе с депопуляцией в других странах быв. СССР, это привело к перетоку рабочей силы в соседние страны, прежде всего в РФ. Национальные диаспоры становятся опорами для властей некоторых государств.

Тюркские народы становятся ядром огромной части Евразийского континента, что неизбежно будет ускорять различные интеграционные проекты между ними.

В определенный момент истории элиты тюркоязычных стран осознают нарастающий потенциал своих народов, свои возможности и недостатки.

Важно наращивать качество человеческого капитала уже сейчас.

Пришло время освоения навыков в создании устойчивых и перспективных альянсов с соседями.

#статистика #демография #альянсы #СССР #тюркскиенароды #диаспоры

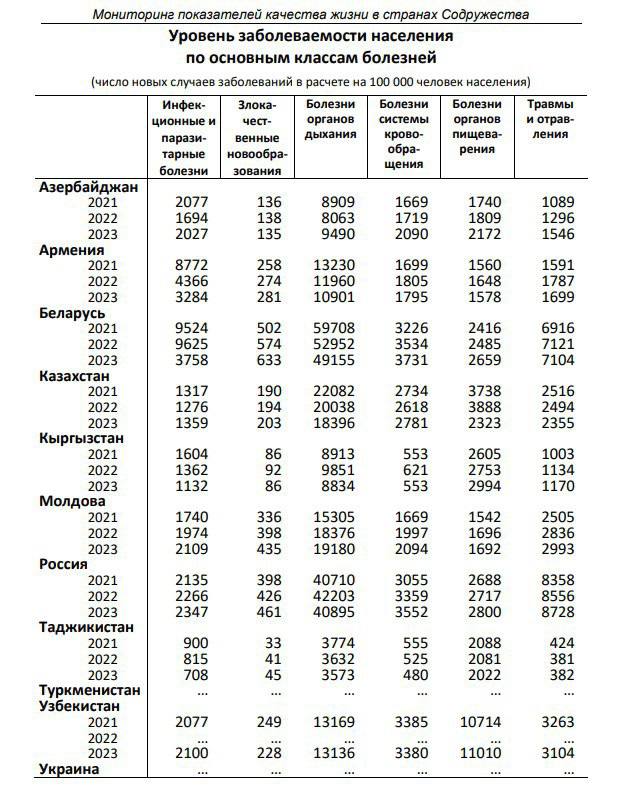

Смотря на статистику

Конкуренция: экономика или демография?

Данные статистических ведомств стран СНГ неплохо коррелируют с показателями демографии, о которых было написано в предыдущем посте.

Очевидно, что качество жизни зависит не только от доходов, но и от иных причин. Например, воздержание или полный отказ от курения и алкоголя, очевидно, улучшает качество и продолжительность жизни. Возможно, на некоторые страны такое влияние оказывает ислам. В тоже время, обратите внимание на Узбекистан - «Болезни органов пищеварения», в кулинарные традиции, явно пора вносить изменения.

Наиболее тревожные показатели у Беларуси, Казахстана, Молдовы и РФ связаны с болезнями органов дыхания.

Для нас привычно проводить сравнения между странамичерез призму экономических показателей. Однако, народы конкурируют между собой не только, а в долгосрочной перспективе не столько экономиками, сколько демографиями, так сказать.

Элитам необходимо помнить об этом важном аспекте.

#демография #экономика #СНГ #конкуренция

www.group-telegram.com/Bilgin_RUS.com

Конкуренция: экономика или демография?

Данные статистических ведомств стран СНГ неплохо коррелируют с показателями демографии, о которых было написано в предыдущем посте.

Очевидно, что качество жизни зависит не только от доходов, но и от иных причин. Например, воздержание или полный отказ от курения и алкоголя, очевидно, улучшает качество и продолжительность жизни. Возможно, на некоторые страны такое влияние оказывает ислам. В тоже время, обратите внимание на Узбекистан - «Болезни органов пищеварения», в кулинарные традиции, явно пора вносить изменения.

Наиболее тревожные показатели у Беларуси, Казахстана, Молдовы и РФ связаны с болезнями органов дыхания.

Для нас привычно проводить сравнения между странамичерез призму экономических показателей. Однако, народы конкурируют между собой не только, а в долгосрочной перспективе не столько экономиками, сколько демографиями, так сказать.

Элитам необходимо помнить об этом важном аспекте.

#демография #экономика #СНГ #конкуренция

www.group-telegram.com/Bilgin_RUS.com

{kind=link}

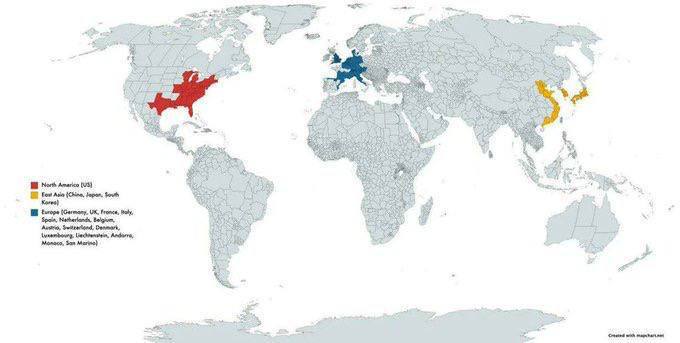

Локация основных мировых конкурентов

На карте указаны регионы, производящие 50 процентов мирового ВВП.

Когда США отказывают Евросоюзу в переговорах по урегулированию т.н. «украинского кризиса», они прежде всего атакуют своего конкурента.

Следовательно, когда высокопоставленные лица США говорят о Китае как о враге, они не лгут. Они искренне желают ослабить своего конкурента, как это и принято в корпоративном мире.

Таким образом, администрация Трампа выражает интересы прежде всего «своего» региона, а не всех Соединенных Штатов.

Все другие мировые процессы вторичны по отношению к тому, что происходит между этими тремя регионами. Включая внутринациональные, частью которых эти регионы являются.

Элитам других стран необходимо принять это к сведению. Если они хотят ослабить давление на свои страны, желают найти союзников, им необходимо принимать во внимание вышеуказанные обстоятельства. Союзниками или врагами являются не страны, а политические и связанные с ними корпоративные части элиты. С ними и нужно укреплять контакты.

www.group-telegram.com/Bilgin_RUS.com

На карте указаны регионы, производящие 50 процентов мирового ВВП.

Когда США отказывают Евросоюзу в переговорах по урегулированию т.н. «украинского кризиса», они прежде всего атакуют своего конкурента.

Следовательно, когда высокопоставленные лица США говорят о Китае как о враге, они не лгут. Они искренне желают ослабить своего конкурента, как это и принято в корпоративном мире.

Таким образом, администрация Трампа выражает интересы прежде всего «своего» региона, а не всех Соединенных Штатов.

Все другие мировые процессы вторичны по отношению к тому, что происходит между этими тремя регионами. Включая внутринациональные, частью которых эти регионы являются.

Элитам других стран необходимо принять это к сведению. Если они хотят ослабить давление на свои страны, желают найти союзников, им необходимо принимать во внимание вышеуказанные обстоятельства. Союзниками или врагами являются не страны, а политические и связанные с ними корпоративные части элиты. С ними и нужно укреплять контакты.

www.group-telegram.com/Bilgin_RUS.com

{kind=link}

Какой Европа может стать в 21 веке.

В одном из предыдущих постов (www.group-telegram.com/Bilgin_RUS.com/71) на примере постсоветских республик было показано как изменилась демографическая ситуация за три последних десятилетия. Состоялся некий симбиоз между “трудоизбыточными” странами и странами, нуждающимися в рабочих руках и головах. Этот процесс проходит пока, по-крайней мере, в рамках некогда единой страны.

На первый взгляд, демографическая ситуация схожа со странами быв. СССР. Однако, разница в масштабе и в глубине проблемы. Происходит разрушение ядра нынешней цивилизации, по отношению к которой все остальные страны, являются, по существу, периферией. В наиболее лояльных к миграции странах происходит быстрое культурное и расовое замещение коренных народов, а в резистентных к иммиграции– по сути вымирание местного населения.

Одним из проявлений упадка Европы является тот факт, что страны периферии в своем технологическом развитии догнали или догоняют страны Запада.

Ведя сравнительный анализ, мы, как правило, рассуждаем на экономическом языке. На самом же деле, всегда главным остается вопрос благополучия своего народа. Благополучие как комплексное понятие. Богатое, но стареющее, дряхлеющее население — это не преимущество, а объект для ограбления. Ограбление началось с перерождения социальных институтов, когда стали поддерживать пришлых социальных паразитов, а теперь мы наблюдаем разложениетрадиционного уклада коренных народов. Страны Европы живут в этой логике. США при Трампе пытаются сломать тренд, направленный на самоубийство государства.

Согласно закону перехода количественных изменений в качественные, изменения в какой-то момент приводят к скачкообразному переходу количества в качество. Представленная графика в данном посте показывает результат такого перехода количества в новое качество.

В общественной жизни подобные измененияосуществляется через революции, войны, экспансию и другие сопутствующие и малоприятные вещи.

Для Азербайджана и стран ОТГ в течении жизни текущего поколения откроются новые возможности.

https://www.group-telegram.com/Bilgin_RUS.com

#демография #Европа #Запад #кризис #Азербайджан #ОТГ

В одном из предыдущих постов (www.group-telegram.com/Bilgin_RUS.com/71) на примере постсоветских республик было показано как изменилась демографическая ситуация за три последних десятилетия. Состоялся некий симбиоз между “трудоизбыточными” странами и странами, нуждающимися в рабочих руках и головах. Этот процесс проходит пока, по-крайней мере, в рамках некогда единой страны.

На первый взгляд, демографическая ситуация схожа со странами быв. СССР. Однако, разница в масштабе и в глубине проблемы. Происходит разрушение ядра нынешней цивилизации, по отношению к которой все остальные страны, являются, по существу, периферией. В наиболее лояльных к миграции странах происходит быстрое культурное и расовое замещение коренных народов, а в резистентных к иммиграции– по сути вымирание местного населения.

Одним из проявлений упадка Европы является тот факт, что страны периферии в своем технологическом развитии догнали или догоняют страны Запада.

Ведя сравнительный анализ, мы, как правило, рассуждаем на экономическом языке. На самом же деле, всегда главным остается вопрос благополучия своего народа. Благополучие как комплексное понятие. Богатое, но стареющее, дряхлеющее население — это не преимущество, а объект для ограбления. Ограбление началось с перерождения социальных институтов, когда стали поддерживать пришлых социальных паразитов, а теперь мы наблюдаем разложениетрадиционного уклада коренных народов. Страны Европы живут в этой логике. США при Трампе пытаются сломать тренд, направленный на самоубийство государства.

Согласно закону перехода количественных изменений в качественные, изменения в какой-то момент приводят к скачкообразному переходу количества в качество. Представленная графика в данном посте показывает результат такого перехода количества в новое качество.

В общественной жизни подобные измененияосуществляется через революции, войны, экспансию и другие сопутствующие и малоприятные вещи.

Для Азербайджана и стран ОТГ в течении жизни текущего поколения откроются новые возможности.

https://www.group-telegram.com/Bilgin_RUS.com

#демография #Европа #Запад #кризис #Азербайджан #ОТГ

{kind=link}

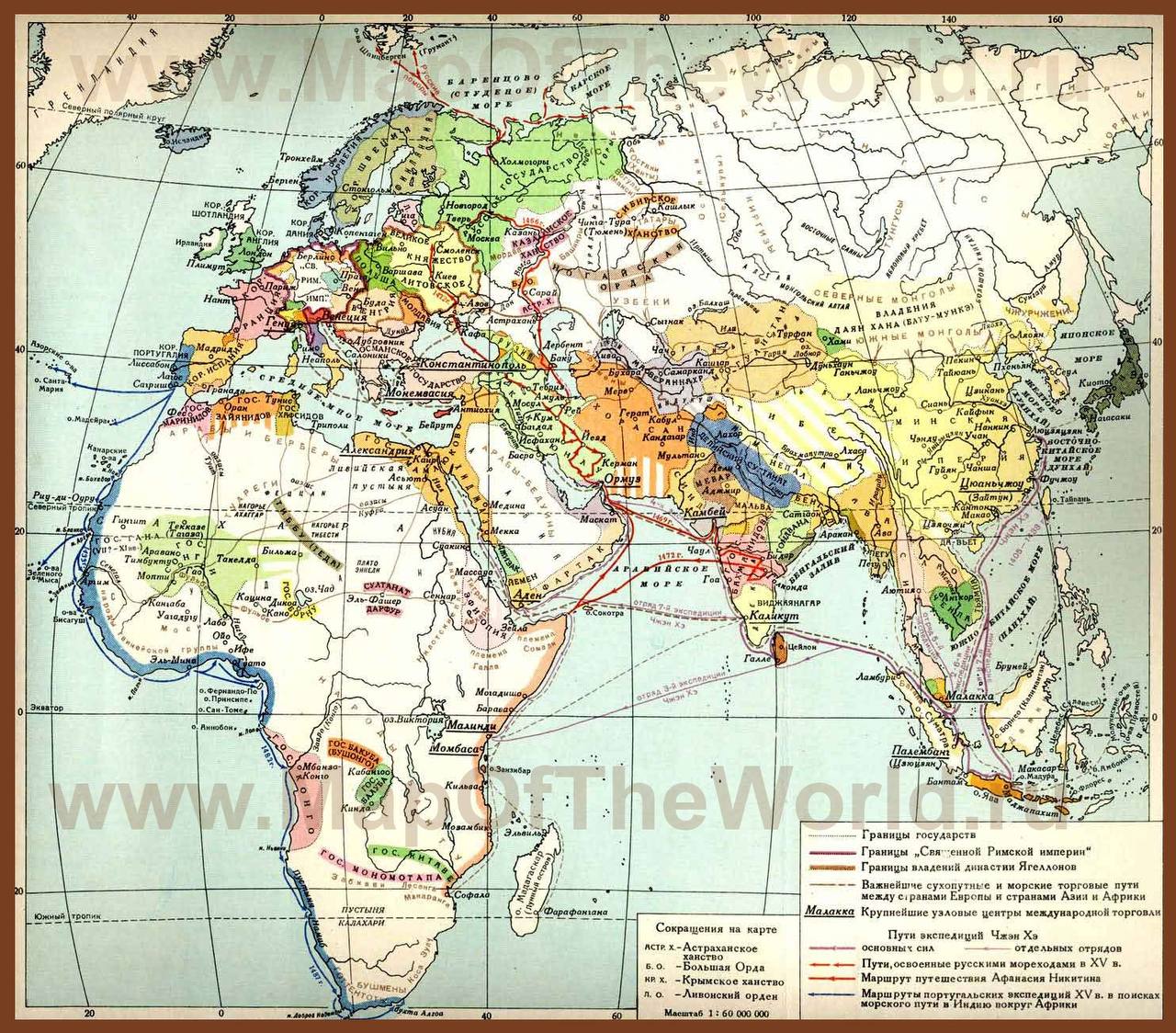

Кто колонизировал мир

Карта мира, 15 век.

Вспомним, как нам преподавали историю. Ведущая роль в ней отводилась государствам. А первые лица государств, само собой, олицетворяют лидеров, которые принимают все, или, почти все, решения. Такая персонификация истории и придание государствам монополии на власть мало что общего имеет с действительностью.

Определение из энциклопедии «Британника»: «Чартерные компании созданы для целей торговли, разведки или колонизации, или их комбинации».

Ниже приведен неполный список компаний (корпораций), которые создали тот мир, который мы знаем, в котором живем. Список станет полным, если его продолжить до последней четверти 20 века:

1407 г Компания торговцев-авантюристов Лондона

1552 г Бристольское общество торговцев

1553 г Компания купцов-авантюристов в Новых Землях

1555 г Московская компания

1577 г Испанская компания

1579 г Истлендская компания

1581 г Турецкая компания

1583 г Венецианская компания

1585 г Берберийская компания

1592 г Левантийская компания

1600 г Ост-Индийская компания

1606 г Вирджинская компания

1606 г Плимутская компания

1609 г Французская компания

1610 г Лондонская и Бристольская компания

1616 г Сомерс Айлс компания

1618 г Гвинейская компания

1619 г Новая речная компания

1620 г Совет Новой Англии

1629 г компания Массачусетского залива

1629 г Провиденс Айлендская компания

1635 г Ассоциация придворных

1664 г Вест-Индийская компания

1670 г Компания Гудзонова залива

1672 г Королевская Африканская компания

1693 г Гренландская компания

1694 г Банк Англии. Начало промышленной революции и эпохи модерна.

Появление и развитие Интернета в последней четверти 20 века, развитие на базе Интернета электронной торговли и социальных сетей (Биг тех) привело к тому, что часть человечества в 21 веке вступает в эпоху информационного общества. Назовем их «нетократией». Сила нетократии особенно ярко проявилась во время обоих каденций Трампа.Во второй каденции Трампа запущен процесс слома государств старой формации, через разрушение привычных нам механизмов управления. Эти механизмы находятся в руках бюрократий.

Получится или нет, будет видно. Однако, зубы эти ребята уже показали.

Нетократия не действует исходя из географии или государственного устройства. Она видит мир через призму языков и культур. Нетократия учится управлять миром.

Если у нетократии получится, то впору будет составлять новый список корпораций для нового мира.

www.group-telegram.com/Bilgin_RUS.com

#корпорации #нетократия #модерн #ИнформационноеOбщество #языки #культура

Карта мира, 15 век.

Вспомним, как нам преподавали историю. Ведущая роль в ней отводилась государствам. А первые лица государств, само собой, олицетворяют лидеров, которые принимают все, или, почти все, решения. Такая персонификация истории и придание государствам монополии на власть мало что общего имеет с действительностью.

Определение из энциклопедии «Британника»: «Чартерные компании созданы для целей торговли, разведки или колонизации, или их комбинации».

Ниже приведен неполный список компаний (корпораций), которые создали тот мир, который мы знаем, в котором живем. Список станет полным, если его продолжить до последней четверти 20 века:

1407 г Компания торговцев-авантюристов Лондона

1552 г Бристольское общество торговцев

1553 г Компания купцов-авантюристов в Новых Землях

1555 г Московская компания

1577 г Испанская компания

1579 г Истлендская компания

1581 г Турецкая компания

1583 г Венецианская компания

1585 г Берберийская компания

1592 г Левантийская компания

1600 г Ост-Индийская компания

1606 г Вирджинская компания

1606 г Плимутская компания

1609 г Французская компания

1610 г Лондонская и Бристольская компания

1616 г Сомерс Айлс компания

1618 г Гвинейская компания

1619 г Новая речная компания

1620 г Совет Новой Англии

1629 г компания Массачусетского залива

1629 г Провиденс Айлендская компания

1635 г Ассоциация придворных

1664 г Вест-Индийская компания

1670 г Компания Гудзонова залива

1672 г Королевская Африканская компания

1693 г Гренландская компания

1694 г Банк Англии. Начало промышленной революции и эпохи модерна.

Появление и развитие Интернета в последней четверти 20 века, развитие на базе Интернета электронной торговли и социальных сетей (Биг тех) привело к тому, что часть человечества в 21 веке вступает в эпоху информационного общества. Назовем их «нетократией». Сила нетократии особенно ярко проявилась во время обоих каденций Трампа.Во второй каденции Трампа запущен процесс слома государств старой формации, через разрушение привычных нам механизмов управления. Эти механизмы находятся в руках бюрократий.

Получится или нет, будет видно. Однако, зубы эти ребята уже показали.

Нетократия не действует исходя из географии или государственного устройства. Она видит мир через призму языков и культур. Нетократия учится управлять миром.

Если у нетократии получится, то впору будет составлять новый список корпораций для нового мира.

www.group-telegram.com/Bilgin_RUS.com

#корпорации #нетократия #модерн #ИнформационноеOбщество #языки #культура

{kind=link}

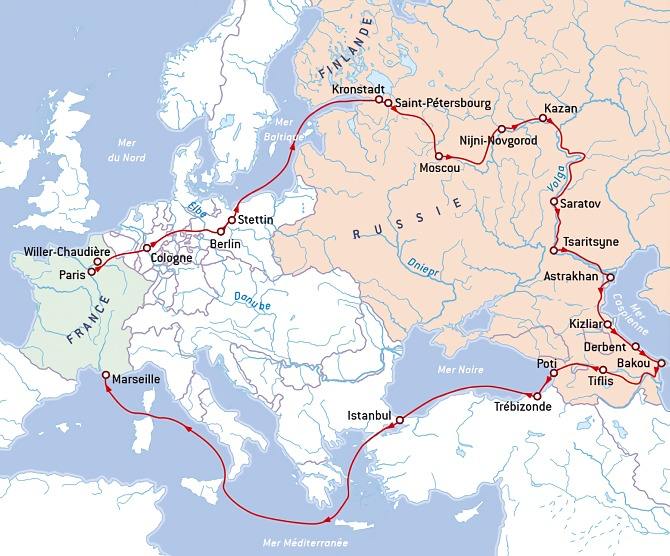

При чем тут Александр Дюма?

Маршрут путешествия А. Дюма по Российской Империи

Из текущих новостей необходимо выделить сообщение о том, что США попросили РФ помочь в решении «ядерного кейса» Ирана. Эта просьба, а надо помнить, что рядом с Ираном находится настоящая ядерная держава, связана не только с Ираном. Речь может идти о регионе, в котором расположен Иран. Комплекс застарелых проблем, обильно политых кровью.

Следовательно, США готовы рассмотреть встречную просьбу РФ, которая не будет связана с Украиной, по-крайней мере, речь не о санкциях. Представляется, что речь идет о запуске коридора «Север-Юг», что позволит, так сказать, в перспективе «подвесить» Китай. Снятие санкций с Ирана в части транспортных и ряда энергетических проектов, позволит странам Каспийского региона быстро запустить проект.

Так при чем тут А. Дюма?

Великий писатель, рыцарь Почетного легиона, выбрал удивительный маршрут для своего путешествия по Российской империи. Его (а может не только его?) совершенно не интересовала центрально-европейская часть огромной империи. Еще не начался первый нефтяной бум в Баку, железные дороги в империи почти отсутствуют, речной транспорт не развит. А человек исследует регионы, которые уже через 25 лет стали хребтом империи, начали питать еёпромышленность энергией, продовольствием и т.п. Миллионы людей смогли уйти из депрессивных регионов в развивающиеся. Сформировалась та архитектура логистики, которая жива и процветает до сих пор.

О своем путешествии А. Дюма написал семь томов текста. Сколько и чего он написал, что не было опубликовано, знает только Господь и возможно Sûreté.

Похоже кто-то решил повторить сюжет 19 века в веке 21-м.

Справка.

Основными поставщиками капитала во второй половине 19 века в Российскую империю для развития железных дорог были французские банкиры.

www.group-telegram.com/Bilgin_RUS.com

#США #РФ #инвестиции #геоэкономика #Азербайджан #логистика #СеверЮг

Маршрут путешествия А. Дюма по Российской Империи

Из текущих новостей необходимо выделить сообщение о том, что США попросили РФ помочь в решении «ядерного кейса» Ирана. Эта просьба, а надо помнить, что рядом с Ираном находится настоящая ядерная держава, связана не только с Ираном. Речь может идти о регионе, в котором расположен Иран. Комплекс застарелых проблем, обильно политых кровью.

Следовательно, США готовы рассмотреть встречную просьбу РФ, которая не будет связана с Украиной, по-крайней мере, речь не о санкциях. Представляется, что речь идет о запуске коридора «Север-Юг», что позволит, так сказать, в перспективе «подвесить» Китай. Снятие санкций с Ирана в части транспортных и ряда энергетических проектов, позволит странам Каспийского региона быстро запустить проект.

Так при чем тут А. Дюма?

Великий писатель, рыцарь Почетного легиона, выбрал удивительный маршрут для своего путешествия по Российской империи. Его (а может не только его?) совершенно не интересовала центрально-европейская часть огромной империи. Еще не начался первый нефтяной бум в Баку, железные дороги в империи почти отсутствуют, речной транспорт не развит. А человек исследует регионы, которые уже через 25 лет стали хребтом империи, начали питать еёпромышленность энергией, продовольствием и т.п. Миллионы людей смогли уйти из депрессивных регионов в развивающиеся. Сформировалась та архитектура логистики, которая жива и процветает до сих пор.