{kind=link}

group-telegram.com/domusverus/153

Last Update:

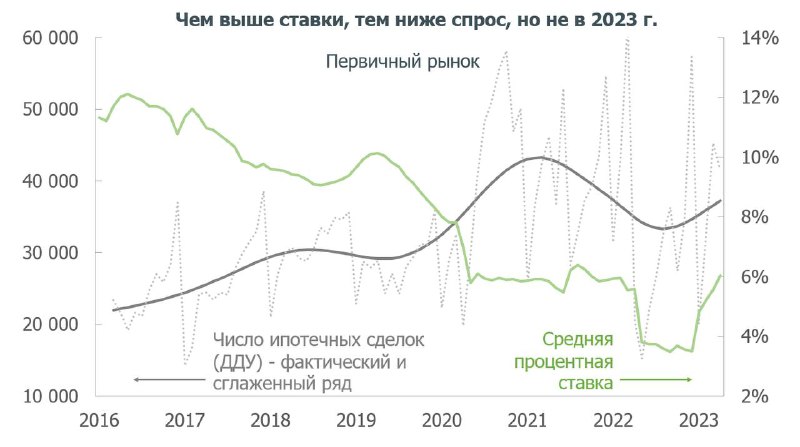

Средние процентные ставки по ипотеке на первичном рынке выросли с 3,5% в конце прошлого года до 6% по итогам мая. На вторичном рынке ставки стабильны вблизи 10%, но этот уровень заметно выше среднего значения 2020-2021 гг. (~8,5%). Несмотря на это, спрос на ипотеку остается устойчивым, а количество выдач новых кредитов растет с февраля (с поправкой на сезонность).

Причин для такой динамики может быть множество: и рост номинальных заработных плат, и улучшение потребительских настроений, и опасение большего роста процентных ставок и еще много чего. Но возникает закономерный вопрос – а как на спрос влияет само по себе изменение процентных ставок?

На уровне интуиции понятно, что чем ставки выше, тем спрос должен быть ниже, но как эта взаимосвязь выражается количественно? Это особенно актуально сейчас – курс рубля приближается к 90 в паре с долларом, а значит через две недели Банк России, скорее всего, повысит процентную ставку.

В общем, сегодня расскажем, как спрос на ипотеку зависит от изменения ставок. Коротко ниже, подробно в PDF:

▪️Наша модель, обученная на данных за 2016-2021 гг. показывает, что при росте процентной ставки на 1 п.п. число выданных ипотечных кредитов на первичном рынке постепенно сокращается и достигает нового равновесия через 4-6 месяцев на 5-5,5% ниже первоначального уровня.

▪️На вторичном рынке эффект более выражен и более растянут по времени – в ответ на сопоставимый рост ставки число ипотечных кредитов сокращается на 10-12% – равновесное состояние наступает примерно через год после изменения ставки.

▪️Жилье на первичке покупают граждане с меньшими финансовыми возможностями. Они зачастую могут улучшить жилищные условия только благодаря ипотечным гос. программам. В результате, спрос на первичке меньше реагирует на изменения процентной ставки – людям приходится брать кредит по любым условиям, главное – получить одобрение от банка.

▪️Приведенные модельные оценки показывают, что число выданных ипотек по ДДУ в этом году должно было бы сократиться на 7-9% из-за роста ставок (при прочих равных), но этого не происходит – наоборот спрос растет. А значит «прочие» не равны и нужно искать, какие факторы компенсируют рост процентных ставок.

▪️Рост номинальных зарплат поддерживает потребительские настроения – они остаются вблизи многолетних максимумов. Эти факторы стимулируют кредитование и продолжат поддерживать спрос на ипотеку в этом году. Дополнительную поддержку спросу могут оказывать ожидания еще большего роста процентных ставок и сворачивания мер гос. поддержки.

▪️По историческим меркам, несмотря на недавний рост, сейчас процентные ставки все еще остаются умеренными, а ипотечный платеж – относительно комфортным (менее 30% от зарплаты двух работающих человек). Значимо изменить ситуацию может рост ставок еще на 1,5-2%. Произойдет ли это, зависит от Банка России.

@DomusVerus

BY Domus Verus

Share with your friend now:

group-telegram.com/domusverus/153