{kind=link}

group-telegram.com/MarketHeart/2131

Last Update:

Напоминаем, отложенные эффекты повышения процентных ставок за последние месяцы не проявятся в экономике в полной мере до конца этой весны и лета:

https://tradingeconomics.com/united-states/interest-rate

Поэтому нарратив о «мягкой посадке» в Штатах не выдерживает критики: https://www.group-telegram.com/sg/MarketHeart.com/2101

Смотрим на протокол заседания #ФРС, опубликованный вечером 22 февраля. Как раз после публикации ралли на фондовых рынках и захлебнулось:

https://www.federalreserve.gov/monetarypolicy/fomcminutes20230201.htm

Про это кричали рынки гособлигаций. На днях доходность 12-месячных казначейских векселей выросла до самого высокого уровня с 2001 года:

https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг].

Инверсия кривой доходности, которая началась летом 2022 года, исторически, сигнализирует о рецессии, но на практике/задним числом [сокращение экономики] фиксируется много позже: https://www.group-telegram.com/sg/MarketHeart.com/2100

1) после возвращение кривой в нормальное состояние [ре-инверсия];

2) на фоне быстрого и резкого увеличения крутизны кривых [доходность по долгосрочным облигациям растет быстрее, чем растет/падает доходность по краткосрочным].

_____________

Возвращаемся к протоколу ФРС.

1. Почти все чиновники ФРС поддержали повышение ставки на 25 б.п. в феврале.

2. «Ограничительная политика» продолжится до тех пор, пока инфляция не достигнет 2%

3. ФРС видит повышенный риск рецессии

4. Несколько чиновников поддержали повышение на 50 б.п. в феврале.

Важное замечание, публикация произошла уже после пересмотра инфляции за декабрь/ноябрь в сторону повышения + данных по CPI и PPI за январь выше ожиданий.

Плохая-плохая инфляция: https://www.group-telegram.com/sg/MarketHeart.com/2116, https://www.group-telegram.com/sg/MarketHeart.com/2114

Чего нет в протоколе ФРС? Пересмотра базовой экономической модели ФРБ/США, опубликованной ФРС, но без шума, после заседания 1 февраля.

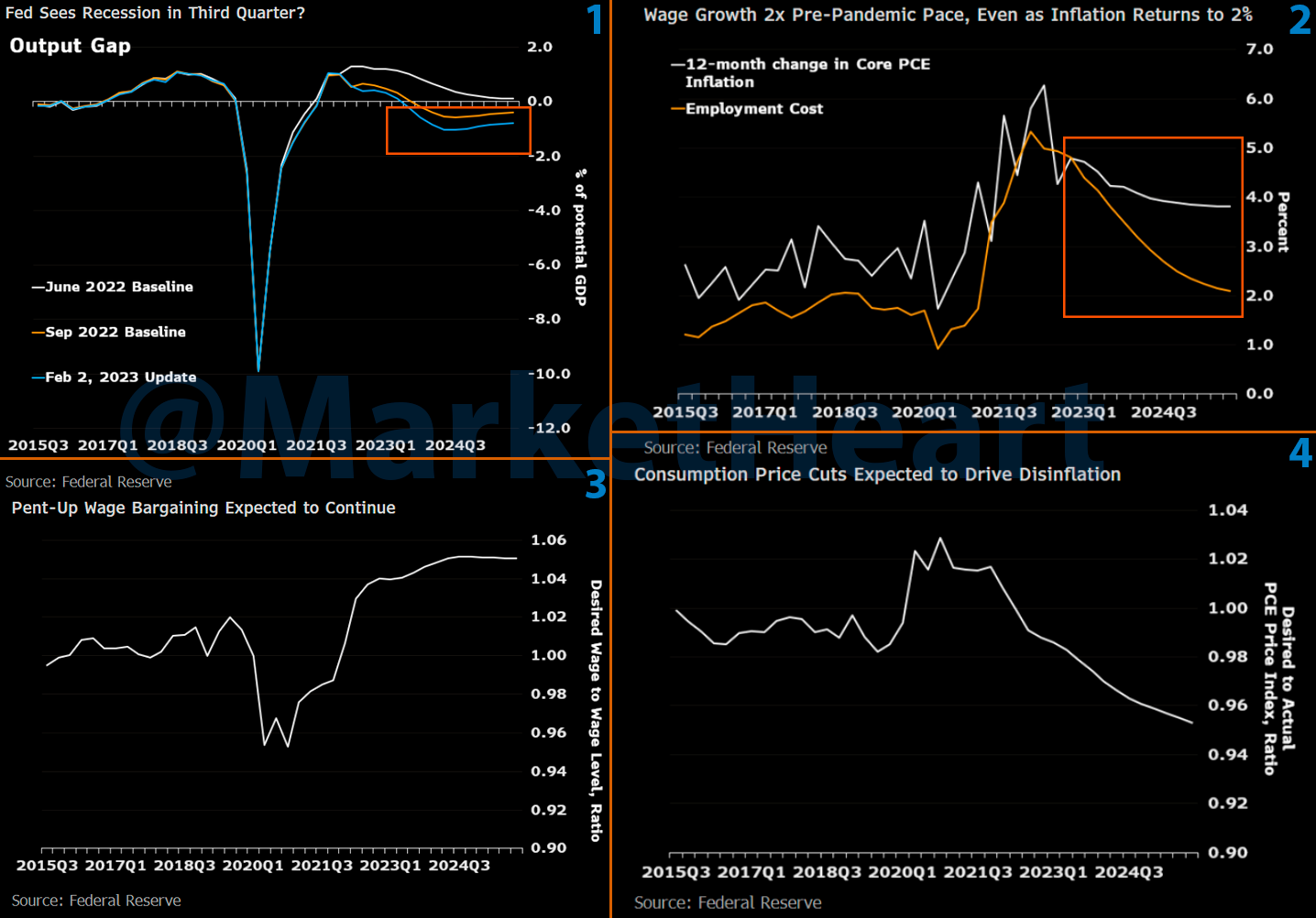

Графики обновленных прогнозов прикреплены ниже:

1. Модель пересмотрена в сторону уменьшения разрыва потенциального выпуска. Производство товаров и услуг перейдет в отрицательную зону в 3 квартале 2023 года. Где-то мы это уже видели, вспоминаем прогноз BlackRock: https://www.group-telegram.com/sg/MarketHeart.com/1970

2. Модель предполагает, что базовая инфляция (PCE - личное потребление) возвращается к 2% даже при том, что заработная плата (employment cost) растет удвоенными темпами по сравнению с допандемийным трендом. Чудеса!

3. ФРС использует кейнсианскую кривую Филлипса, которая предполагает негибкость заработной платы. Как результат: люди будут еще просить больше денег, несмотря на фактический рост зарплат.

4. Как инфляция вернется к 2%, если спираль в заработных платах продолжится? Согласно модели, благодаря более быстрому снижению роста цен во всех остальных сферах.

Как это может произойти? Все просто -- бизнес (в теории) не будет переносить издержки [затраты на рабочую силу] на конечную продукцию/услуги, что подразумевает значительное падение прибыли = рецессия.

@MarketHeart

BY Собачье сердце

Share with your friend now:

group-telegram.com/MarketHeart/2131