{kind=link}

group-telegram.com/bundeskanzlerRU/189

Last Update:

Рекордная инфляция и ЕЦБ

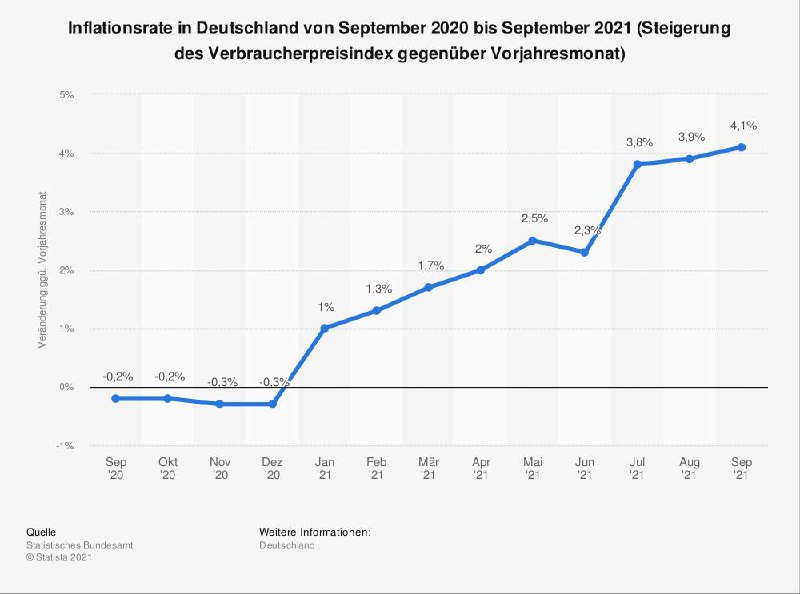

Инфляция снова на повестке дня: в Германии она выросла до 4,1%. Это первый случай превышения 4-процентного порога с 1993 года. Цены на энергоносители выросли на 14,3%, на продукты питания — 4,9%. Более того, Бундесбанк ожидает, что к концу года инфляция приблизится к отметке в 5%. Следует ли гражданам беспокоиться о своих сбережениях?

Неожиданное «нет» — говорят мэинстримные экономисты и Европейский центральный банк, уверяя публику во «временности» эффекта. Причину они видят в пандемии и уповают на скорое восстановление экономики. Но мировая экономика восстанавливается медленнее, чем предполагалось изначально, заявляют даже в МВФ и постоянно корректируют прогнозы. Здесь показательно, что субъектностью наделяется вирус, и ни слова о правительственных ограничениях.

Центральные банки обладают инструментарием монетарной политики, чтобы сдерживать инфляцию, а конкретно — повышая процентные ставки. Но вопрос, насколько это относится к ЕЦБ ввиду больших долгов в еврозоне, — открыт. Что касается ВВП, то задолженность Италии, Испании и Франции составляет 160, 125 и 118 процентов, что намного выше среднего показателя еврозоны, составляющего 100%, и намного выше уровня около 90%, предусмотренного Маастрихтскими критериями. В Германии же — стране, наученной двумя гиперинфляциями, коэффициент долга составляет 71%.

Если ЕЦБ повысит ключевые процентные ставки перед лицом растущей инфляции, это сильно расстроит руководителей национальных центральных банков и министров финансов. Для многих стран-членов евро более высокие процентные ставки будут дорогостоящими в среднесрочной и долгосрочной перспективе, поскольку их затраты на рефинансирование увеличатся. Такие страны, как Греция и Италия, не могут себе этого позволить. Это лишь очередной симптом болезненной порочности Еврозоны: макроэкономические показатели стран-членов валютного союза неоднородны. Из-за этой разности и в первую очередь из-за больших задолженностей таких недальновидных правительств, как в Греции и Италии, богатые страны, вроде Германии, облагаются «невидимым налогом», потому что ради «спасения» партнеров по союзу не могут повысить процентные ставки. Иначе говоря, имей страны PIGS национальные валюты, они были бы слабыми и ненадежными, а немецкая — сильной. Но сейчас евро являет собой нечто среднее. Тут уместно вспомнить, что за возвращение к немецкой марке и Dexit выступает только АдГ.

Для этих странах категорически важно держать под контролем инфляционные ожидания, которые до сих пор были очень стабильными. Но за последние десять лет руководители центральных банков были настроены на борьбу с предполагаемым риском дефляции мягкой монетарной политикой: нулевыми процентными ставками и массовыми покупками государственных облигаций. Кроме того, недавно сложилось впечатление, что ЕЦБ отвлекается от своей основной задачи — стабилизации цен, на второстепенные вопросы, вроде изменения климата, справедливости и улучшения положения женщин.

Как писал Гвидо Хюльсманн, ЕЦБ — это громадная фикция. Он освободил европейские государства от необходимости соблюдать бюджетную дисциплину и открыл новые способы для обогащения политических элит за счет всех остальных граждан. А с появлением евро национальные политические элиты, десятилетиями наживавшиеся на инфляции, просто объединяются в один общеевропейский клан. Тогда же он задавался вопросом об альтернативе евро. Благо, она найдена: в криптовалюты советуют инвестировать бывший главный экономист Немецкого банка австриец Томас Майер и главный экономист СвДП Франк Шэффлер.

BY Бундесканцлер

Share with your friend now:

group-telegram.com/bundeskanzlerRU/189