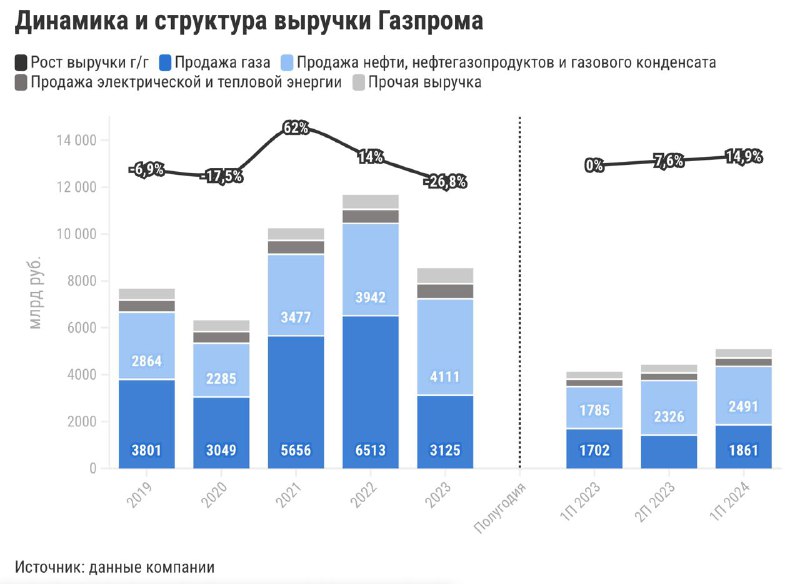

Дивидендам Газпрома быть?Недавно газовый гигант порадовал инвесторов отчетом за первое полугодие 2024-го:

⬆️выручка +24% г/г (в основном за счет роста продаж жидких углеводородов на 40% г/г и частичной консолидации результатов Сахалинской Энергии);

⬆️чистая прибыль х3,5 г/г, до 1,04 трлн руб. (в т.ч. благодаря доходу от курсовых разниц в 171 млрд руб.).

На фоне такого роста прибыли инвесторы стали рассчитывать на дивиденды за 2024 год. Однако тут все не так просто. Див. политика Газпрома подразумевает выплату 50% от чистой прибыли, скорректированной на убытки/доходы от:

✔️курсовых разниц;

✔️инвестиций в ассоциированные компании и совместные предприятия;

✔️обесценения нефинансовых активов.

После таких корректировок чистая прибыль составляет всего 779 млрд руб. (+26% г/г). Исходя из этого вклад первого полугодия в дивиденды за весь 2024-й может составить порядка 16,5 руб./акцию (доходность — 13,3%). Однако, помимо положительной скорр. чистой прибыли, важными критериями для определения размера выплат (и осуществления выплат вообще) являются еще и эти факторы.

➖ Долговая нагрузка: сейчас чистый долг/EBITDA выше 2,5х, хотя компания в пресс-релизе использует корректировки и указывает показатель на уровне 2,4х.

➖ План капитальных расходов: в первом полугодии они сократились на 11% г/г, однако общий объем инвестиций на 2024-й увеличен почти до 2,64 трлн руб.

➖ Свободный денежный поток (FCF): в первом полугодии он был в минусе на 628 млрд руб., хотя в пресс-релизе используются корректировки, из-за чего показатель в минусе всего на 27 млрд руб.

❗️Выплата дивидендов будет сильно зависеть от второго полугодия. Но с учетом текущих тенденций (отрицательный FCF, обширная инвестпрограмма, вероятность дальнейшего снижения экспортных поставок)

мы допускаем, что Газпром может вновь пропустить выплату дивидендов. В целом сохраняем нейтральный взгляд на акции компании в долгосрочной перспективе. Александра Прыткова, аналитик Т-Инвестиций

#россия