Сбер: справляется ли с высокой ключевой ставкой?На этой неделе крупнейший банк страны поделился результатами третьего квартала по МСФО.

✔ Чистый процентный доход вырос на 14,1% г/г — это чуть выше наших ожиданий. А вот

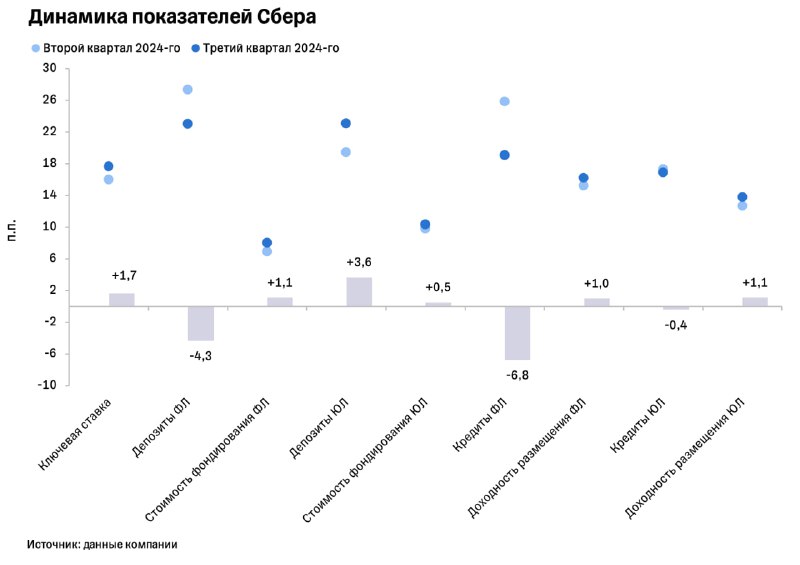

чистая процентная маржа снизилась на 14 б.п. г/г (до 5,86%). Давление на маржу оказывает повышение ключевой ставки Банком России. В третьем квартале 2024-го ключевая ставка составила в среднем 17,7% против 10,3% годом ранее. За этот период стоимость пассивов (депозитов) росла быстрее средней доходности активов банка, приносящих процентный доход (кредиты, портфель ценных бумаг и денежные средства). Это говорит о более высокой чувствительности пассивов к изменению ключевой ставки, что и оказало давление на маржу.

При этом менеджмент подчеркивает, что на текущий момент у банка положительная чувствительность процентного дохода к повышению ключевой ставки (чуть менее +20 млрд руб. за год при повышении ставки на 1 п.п.). Максимальный позитивный эффект наблюдается в первые два месяца, а затем переоценка депозитов постепенно приводит к его ослаблению, из-за чего чистая процентная маржа может снизиться. По итогам года менеджмент ждет маржу в размере более 5,8% (предыдущий прогноз предполагал более 5,7%).✔ Кредитный портфель продолжил расти, но уже более медленными темпами (+17,9% г/г до вычета резервов) прежде всего за счет замедления в рознице. Доля кредитов юрлицам по плавающим ставкам превысила 65% в портфеле. В связи с ростом рисков и портфеля банк нарастил расходы на резервы под возможные кредитные убытки более чем вдвое г/г. Стоимость риска по всему портфелю увеличилась на 63 б.п. г/г, до 1,16%. Драйвером этого роста стал розничный сегмент на фоне растущих процентных ставок в стране и усиления регуляторного давления, тогда как в корпоративном сегменте показатель вовсе стал отрицательным. Совокупное качество кредитного портфеля Сбера все еще стабильно.

✔ В части

депозитов стоит отметить рост совокупной доли срочных депозитов (до 65%), которые генерируют больший процентный расход.

✔ Чистый комиссионный доход, который приносит менее 30% операционных доходов Сбера, показал рост на 11,6% г/г, превысив консенсус-прогноз.

✔ Чистая прибыль снизилась на 0,1% г/г в связи с ростом расходов на резервы (основной вклад в снижение) и негативным разовым эффектом от переоценки отложенных активов и обязательств, связанных с повышением ставки налога на прибыль до 25% с 2025-го.

Несмотря на это, мы ждем, что по итогам всего года чистая прибыль Сбера покажет роста более чем на 10% г/г, до 1,7 трлн рублей. ✔ Рентабельность капитала (ROE) без учета суборд. кредита снизилась до 25,4%. Менеджмент сохранил прогноз ROE на уровне не ниже 23% по итогам всего года.

❓Что с дивидендамиСогласно дивидендной политике, Сбер распределяет среди акционеров 50% от чистой прибыли по МСФО, но при одном условии — норматив достаточности общего капитала группы на основе консолидированной отчетности по РПБУ (Н20.0) должен быть не менее 13,3%. По итогам третьего квартала Н20.0 снизился на 120 б.п. кв/кв, до 12,9%, на фоне выплаты дивидендов за 2023 год (выплата состоялась в июле 2024-го). По итогам года Сбер планирует превысить уровень Н20.0 13,3%, что позволит банку осуществить выплату за 2024 год.

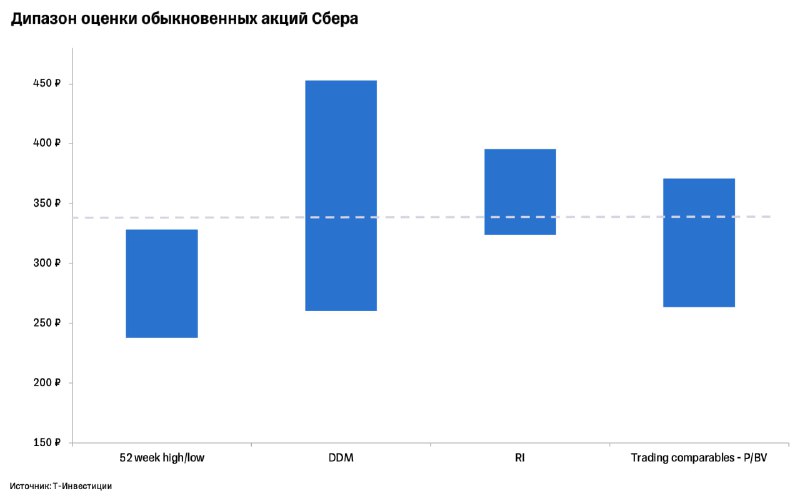

По нашим оценкам, банк может выплатить около 39 руб/акцию за 2024-й. Дивидендная доходность — около 16% к текущим ценам.❓Что с акциямиПри оценке справедливого уровня акций Сбера мы использовали две модели: дисконтирования дивидендов (DDM) и остаточной стоимости (RI). Далее из полученных результатов мы взяли среднее, которое совпало с нашим текущим таргетом —

331 руб/акция. Мы сохраняем его на текущем уровне, а вместе с ним и рекомендацию «покупать» для акций Сбера. Потенциал роста на горизонте года — почти 40% (плюс возможная двузначная див. доходность). ПодробнееЛяйсян Седова (CFA), аналитик Т-Инвестиций

#россия #идея