group-telegram.com/spydell_finance/6610

Last Update:

Влияние роста процентных ставок на крупнейшие компании в России

Банк России провел исследование относительно устойчивости крупнейших нефинансовых компаний к росту процентных ставок.

В последние два месяца на Банк России идут атаки со стороны промышленных групп относительно невыносимости текущей ДКП в рамках развития среднесрочных и долгосрочных бизнес-проектов.

Банк России заявляет, что разгон инфляционных ожиданий и раскручивание инфляционной спирали несет несопоставимо больший ущерб в долгосрочной перспективе, как на экономику, так и на устойчивость финансовой системы в сравнении с негативным эффектом от роста процентных расходов.

Второй нарратив, который продвигает ЦБ – доля процентных расходов намного ниже, чем доля операционных расходов, воздействие на которые оказывают инфляционные процессы. Другими словами, фонд оплаты труда, логистика, тарифы, комплектующие, оборудование, сырье и промежуточная продукция в структуре затрат занимают кратно более существенную долю, чем процентные расходы.

В исследование включено порядка 80 крупнейших компаний нефинансового сектора (из 13 отраслей), чья консолидированная выручка за последние 12 месяцев составила 70.1 трлн руб, а совокупный долг на 1П24 – 35.9 трлн руб (41% долга нефинансового сектора).

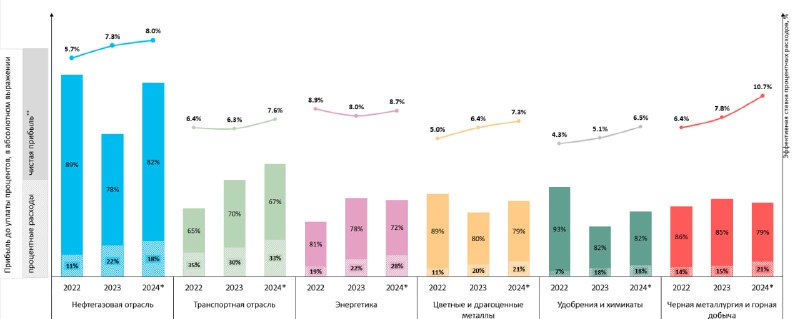

Как меняется долговая нагрузка (чистый долг к EBITDA) и доля процентных расходов к EBITDA c 2022 по 1П2024 в годовом выражении?

• Нефтегазовые компании: 0.94 в 2022, 1.38 в 2023, 1.28 в 1П24 по долговой нагрузке / 6% в 2022, 11% в 2023 и 11% в 1П24 по доле процентных расходов к EBITDA.

• Транспортный сектор: 1.76, 1.74 и 1.95 соответственно / 15.8, 15.6 и 19.5%

• Энергетика: 1.08, 1.46 и 1.84 / 9.1, 12.8 и 15.4%

• Цветные и драгоценные металлы: 1.44, 1.67 и 1.72 / 9.6, 11.1 и 13.5%

• Удобрения и химикаты: 1.19, 1.84 и 1.84 / 5.1, 9.3 и 12.4%

• Черная металлургия: 0.76, 0.79 и 1.03 / 8.9, 11.5 и 14.8%.

Наибольшую долю процентных расходов имеет транспортный сектор (19.5%), а наименьшую долю – нефтегаз (11%), а по долговой нагрузке наибольшая нагрузка вновь в транспорте (1.95 или два года на погашение долга из EBITDA), а наименьшая доля у черной металлургии (1.03 – один год).

Да, везде долговая нагрузка и процентная нагрузка выросли, но пока не так существенно, однако, 1П24 охватывает ключевую ставку всего 16%.

На гистограмме показана доля процентных расходов в прибыли до уплаты процентов. По нефтегазовым компаниям процентные расходы составляют 18% в прибыли до уплаты процентов vs 22% в 2023 и 11% в 2022, тогда как эффективная процентная ставка составляет 8% в 1П24 vs 7.3% в 2023 и 5.7% в 2022.

Под эффективной ставкой понимается отношение среднего уровня процентных расходов компании к среднегодовому уровню долга (учитывается долг, привлеченный как под плавающую, так и под фиксированную ставку, рублевый и валютный долг, процентные обязательства по облигациям и финансовая аренда), анализ проведен на основе отчетности по МСФО.

В этой же логике распределены данные по остальным отраслям (не буду перечислять, все указано на гистограмме), а остановлюсь на общих выводах в другой интерпретации, чем дает ЦБ.

Увеличение стоимости фондирования присутствует, но прирост эффективной процентной ставки незначительный относительно 2023, когда среднерыночные процентные ставки были намного ниже.

Лишь черная металлургия нарастила эффективную ставку почти на 3 п.п до 10.7%, тогда как по остальным сектора от 0.7 до 1.4 п.п.

Проникающее воздействие процентных расходов пока не так велико – наибольшее влияние в транспорте, - треть процентных расходов от прибыли до уплаты процентов, но почти столько же было в 2022 (35%).

Наибольший негативный эффект присутствует в черной металлургии и энергетике, где в 1П24 в сравнении с 2023 доля процентных расходов увеличилась на 6 п.п.

P.S. По отчетности, формально, все хорошо, но, во-первых, это крупнейшие компании, а во-вторых, наибольшее ужесточение произошло с июня 2024 (в отчётности воздействия еще нет), а по мере рефинансирование долгов проникающее воздействие пролонгируется на 12-18 месяцев, поэтому деградация финпоказателей впереди.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/6610