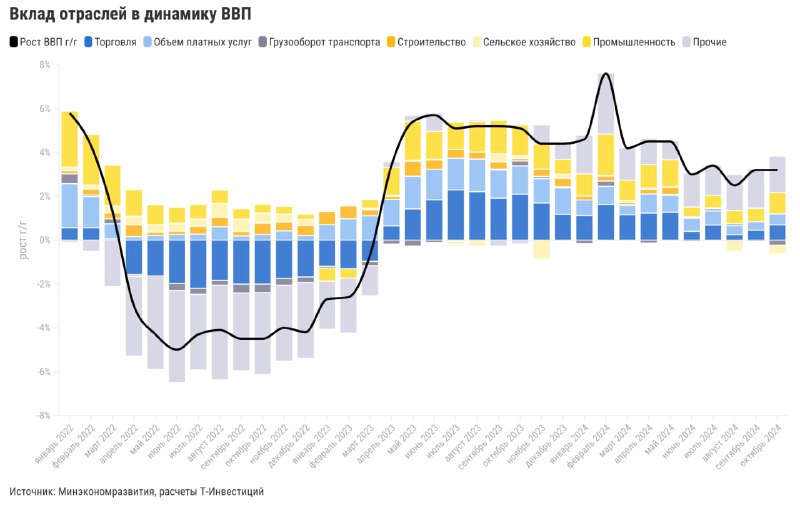

Вероятность повышения ключевой ставки до 23% растет По предварительной оценке Минэкономразвития, рост ВВП России в октябре остался вблизи уровня сентября — 3,2% г/г (+4,1% г/г за 10 месяцев 2024-го). Динамика секторов экономики остается разнонаправленной. При этом рост цен продолжает ускоряться в ноябре рекордными темпами с весны 2022 года.

❓Что было с экономикой в октябре

⬇️Негативная динамика сохранилась в сельскохозяйственном секторе (-11,7% г/г), добывающей отрасли (-2% г/г) и сегменте грузоперевозок (-3,6% г/г). При этом в строительстве ситуация стабилизировалась на уровне прошлого года.

⬆️А вот обрабатывающая отрасль преподнесла позитивный сюрприз: ее рост ускорился до 9,6% г/г с +6,6% г/г в сентябре. Улучшение было заметно в секторах, ориентированных как на внутренний потребительский спрос, так и на госзаказ. В лидерах роста по-прежнему машиностроение.

⬇️Активность потребительского спроса замедлилась сильнее ожиданий. Так, рост оборота розничных продаж в октябре замедлился до 4,8% г/г (минимум с весны 2023-го) с +6,5% г/г в сентябре.

⬇️⬆️Уровень безработицы в октябре немного снизился, до 2,3% — новый исторический минимум. Это произошло на фоне небольшого сокращения численности рабочей силы. Рост зарплат (по последним данным за сентябрь) остался повышенным: +17,8% в номинальном выражении и +8,4% г/г в реальном.

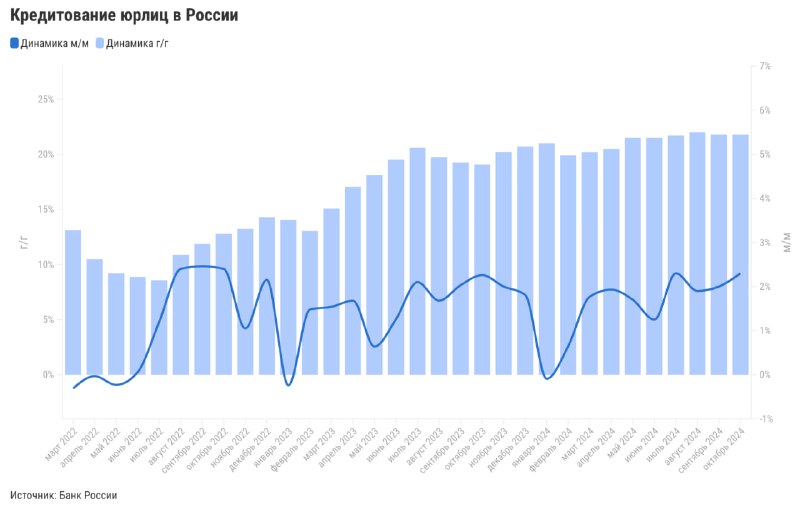

⬇️⬆️ Данные Банка России по банковскому сектору за октябрь отразили заметное замедление объемов розничного кредитования, а портфель необеспеченного кредитования вовсе уже перешел к сокращению к предыдущему месяцу. При этом рост объемов корпоративного кредитования остался на прежних уровнях (около +22% г/г).

⬆️Инфляция за неделю с 19 по 25 ноября осталась на высоких уровнях предыдущей недели и составила 0,36% г/г. Годовая инфляция, по оценке Минэкономразвития, ускорилась до 8,8% г/г. В лидерах роста остается продовольствие, на втором месте — услуги. Ситуация с ценами на непродовольственные товары наиболее стабильна, но текущее ослабление рубля добавит давления на цены и этих товаров, так как доля импорта в этой категории выше.

⬇️⬆️Волатильностьрубля остается повышенной, в связи с чем регуляторы уже приняли меры поддержки, как мы и ожидали. Однако ситуация остается слабопрогнозируемой на фоне подстройки рынка к новым санкциям и появления спекулятивного мотива. Мы видим высокую недооцененность рубля и ожидаем его укрепления до 99—105 руб/долл и 13,7—14,5 руб/юань до конца года. Если быстрого отскока курса все же не случится, то ослабление национальной валюты, по нашим оценкам, может добавить в инфляцию дополнительные 1—1,2 п.п. на горизонте трех месяцев.

Мы сохраняем прогноз роста ВВП России в 2024 году на уровне 4% г/г. При этом инфляция с учетом последнего ослабления рубля уже движется к уровню выше 9% г/г на конец 2024-го и к 9,5—10% г/г в первом квартале 2025-го (с учетом эффекта низкой базы). Это добавляет аргументов в пользу повышения ключевой ставки Банком России до 23% в декабре и будет поддерживать жесткую риторику регулятора в ближайшие месяцы.

Вероятность повышения ключевой ставки до 23% растет По предварительной оценке Минэкономразвития, рост ВВП России в октябре остался вблизи уровня сентября — 3,2% г/г (+4,1% г/г за 10 месяцев 2024-го). Динамика секторов экономики остается разнонаправленной. При этом рост цен продолжает ускоряться в ноябре рекордными темпами с весны 2022 года.

❓Что было с экономикой в октябре

⬇️Негативная динамика сохранилась в сельскохозяйственном секторе (-11,7% г/г), добывающей отрасли (-2% г/г) и сегменте грузоперевозок (-3,6% г/г). При этом в строительстве ситуация стабилизировалась на уровне прошлого года.

⬆️А вот обрабатывающая отрасль преподнесла позитивный сюрприз: ее рост ускорился до 9,6% г/г с +6,6% г/г в сентябре. Улучшение было заметно в секторах, ориентированных как на внутренний потребительский спрос, так и на госзаказ. В лидерах роста по-прежнему машиностроение.

⬇️Активность потребительского спроса замедлилась сильнее ожиданий. Так, рост оборота розничных продаж в октябре замедлился до 4,8% г/г (минимум с весны 2023-го) с +6,5% г/г в сентябре.

⬇️⬆️Уровень безработицы в октябре немного снизился, до 2,3% — новый исторический минимум. Это произошло на фоне небольшого сокращения численности рабочей силы. Рост зарплат (по последним данным за сентябрь) остался повышенным: +17,8% в номинальном выражении и +8,4% г/г в реальном.

⬇️⬆️ Данные Банка России по банковскому сектору за октябрь отразили заметное замедление объемов розничного кредитования, а портфель необеспеченного кредитования вовсе уже перешел к сокращению к предыдущему месяцу. При этом рост объемов корпоративного кредитования остался на прежних уровнях (около +22% г/г).

⬆️Инфляция за неделю с 19 по 25 ноября осталась на высоких уровнях предыдущей недели и составила 0,36% г/г. Годовая инфляция, по оценке Минэкономразвития, ускорилась до 8,8% г/г. В лидерах роста остается продовольствие, на втором месте — услуги. Ситуация с ценами на непродовольственные товары наиболее стабильна, но текущее ослабление рубля добавит давления на цены и этих товаров, так как доля импорта в этой категории выше.

⬇️⬆️Волатильностьрубля остается повышенной, в связи с чем регуляторы уже приняли меры поддержки, как мы и ожидали. Однако ситуация остается слабопрогнозируемой на фоне подстройки рынка к новым санкциям и появления спекулятивного мотива. Мы видим высокую недооцененность рубля и ожидаем его укрепления до 99—105 руб/долл и 13,7—14,5 руб/юань до конца года. Если быстрого отскока курса все же не случится, то ослабление национальной валюты, по нашим оценкам, может добавить в инфляцию дополнительные 1—1,2 п.п. на горизонте трех месяцев.

Мы сохраняем прогноз роста ВВП России в 2024 году на уровне 4% г/г. При этом инфляция с учетом последнего ослабления рубля уже движется к уровню выше 9% г/г на конец 2024-го и к 9,5—10% г/г в первом квартале 2025-го (с учетом эффекта низкой базы). Это добавляет аргументов в пользу повышения ключевой ставки Банком России до 23% в декабре и будет поддерживать жесткую риторику регулятора в ближайшие месяцы.

The War on Fakes channel has repeatedly attempted to push conspiracies that footage from Ukraine is somehow being falsified. One post on the channel from February 24 claimed without evidence that a widely viewed photo of a Ukrainian woman injured in an airstrike in the city of Chuhuiv was doctored and that the woman was seen in a different photo days later without injuries. The post, which has over 600,000 views, also baselessly claimed that the woman's blood was actually makeup or grape juice. Messages are not fully encrypted by default. That means the company could, in theory, access the content of the messages, or be forced to hand over the data at the request of a government. To that end, when files are actively downloading, a new icon now appears in the Search bar that users can tap to view and manage downloads, pause and resume all downloads or just individual items, and select one to increase its priority or view it in a chat. On Feb. 27, however, he admitted from his Russian-language account that "Telegram channels are increasingly becoming a source of unverified information related to Ukrainian events." The Security Service of Ukraine said in a tweet that it was able to effectively target Russian convoys near Kyiv because of messages sent to an official Telegram bot account called "STOP Russian War."

from us