Астра — лидер рынка инфраструктурного ПОМы начинаем аналитическое покрытие компании с рейтингом

«покупать». По нашей оценке, справедливая цена за бумагу на горизонте 12 месяцев

составляет 610 рублей за акцию. Потенциал роста бумаг на горизонте года — 50%.✔️ Астра является прямым бенефициаром стратегии импортозамещения.

✔️ Операционная система компании имеет все шансы стать основной операционной системой в государственном секторе и в секторе крупнейших российских корпораций.

✔️ Астра активно развивает портфель решений в смежных сегментах рынка инфраструктурного ПО, а сетевой эффект должен помочь росту популярности таких продуктов.

Финансовые показатели👍 Последние два года выручка группы росла в среднем на 110% в год. Мы ожидаем нормализации темпов роста и увеличения доходов компании на 84% в этом году и в среднем на 40% в 2025—2028 годах.

👍 Астра демонстрирует высокую конверсию чистой прибыли из EBITDA. Мы ожидаем, что по итогам года компания покажет чистую прибыль 7 млрд рублей, что эквивалентно рентабельности 39%.

👍 Большая часть долгового портфеля компании представлена обязательствами по субсидированной кредитной линии на 3,2 млрд рублей по льготной ставке 3,2%. По итогам девяти месяцев 2024 года у компании незначительная долговая нагрузка: показатель чистый долг/EBITDA составил 0,36x.

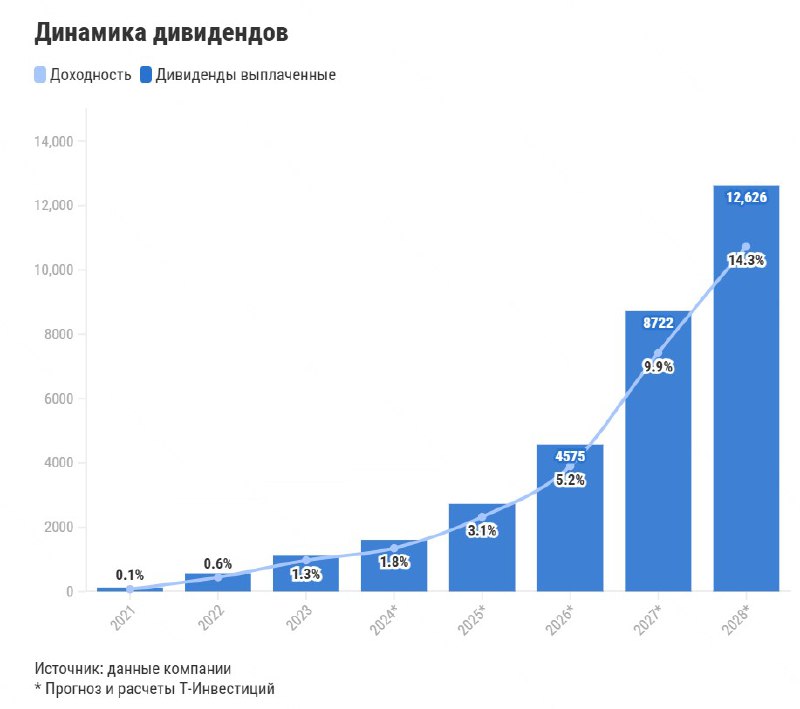

ДивидендыПри текущем уровне долга дивидендная политика компании предусматривает, что дивидендные выплаты составят не менее 50% от скорр. чистой прибыли.

По нашим оценкам, в этом году компания сможет еще выплатить 10 рублей на акцию, что эквивалентно доходности 2,5%. В следующем году дивидендная доходность за полный финансовый год составит, по нашим оценкам, 3%.

‼️ Однако мы считаем, что дивиденды не должны служить определяющим фактором при инвестировании в российские ПО компании.

Подробнее о компании в обзоре.Марьяна Лазаричева, аналитик Т-Инвестиций

#россия #идея