{kind=link}

group-telegram.com/truevalue/1186

Last Update:

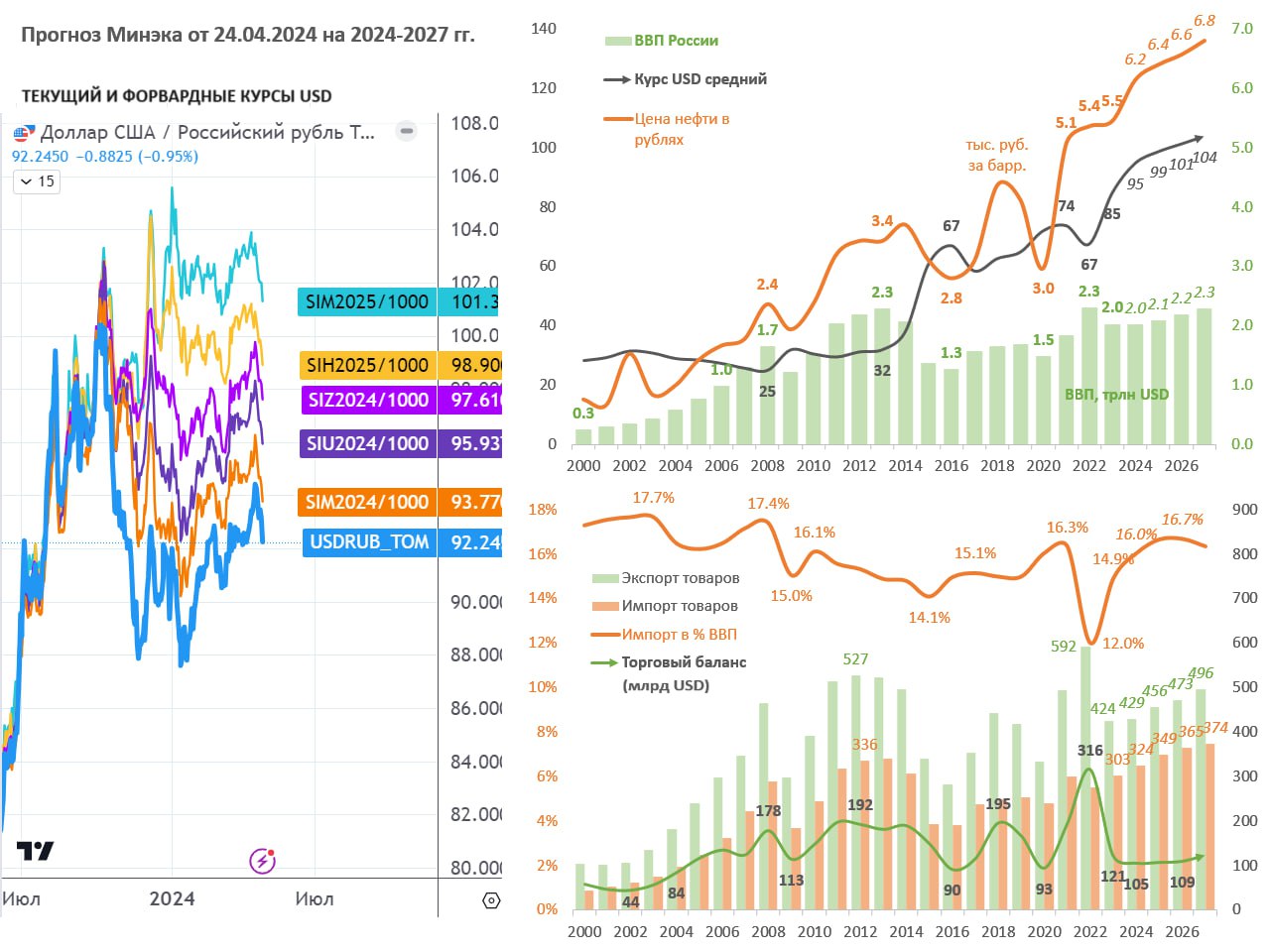

Прогноз Минэка, или когда высокая ставка проинфляционна.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@truevalue

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

BY Truevalue

Share with your friend now:

group-telegram.com/truevalue/1186