{kind=link}

group-telegram.com/truevalue/1229

Last Update:

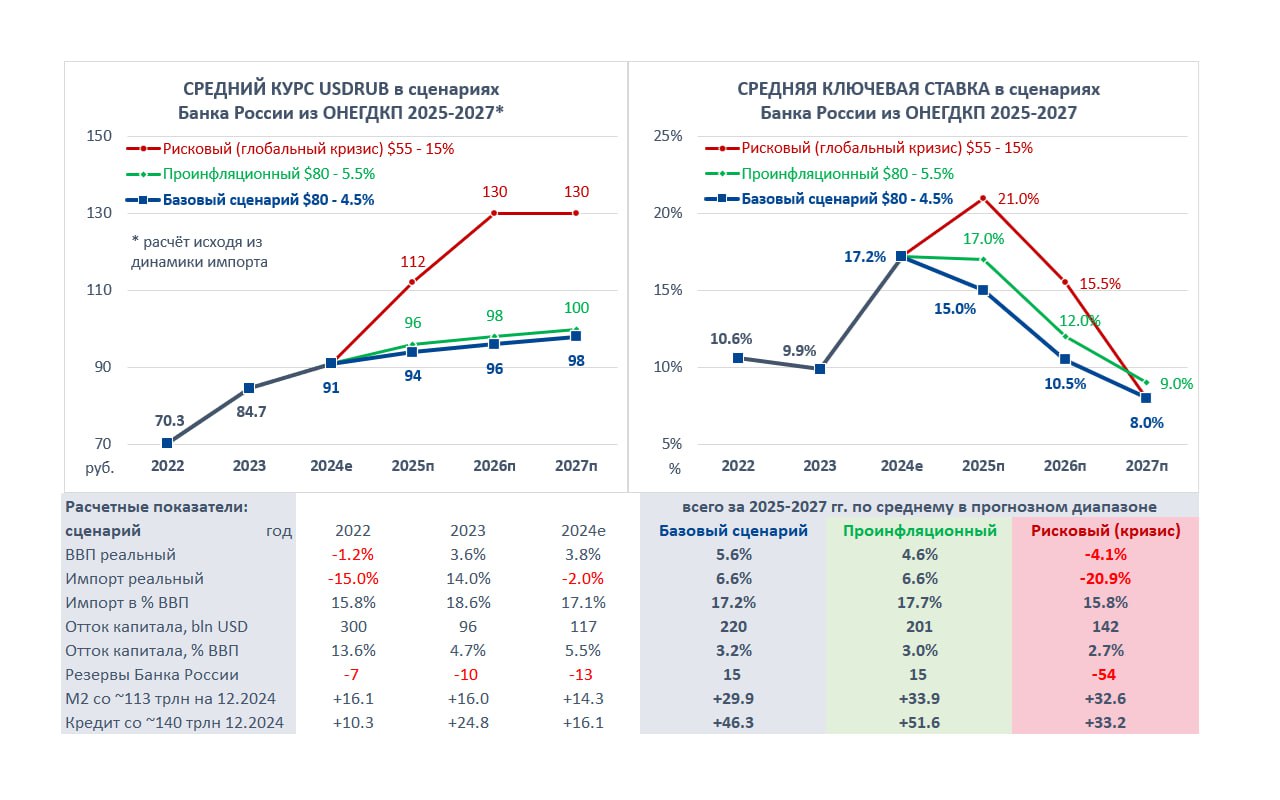

Основные направления ДКП на 2025-2027 и прогнозы Банка России. С 2019 каждый год анализирую основной стратегический документ Банка России. Раньше больше интересовал курс рубля, который регулятор не публикует, но можно оценить через динамику импорта.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

📌 Инфляционное таргетирование перестало способствовать общественному благосостоянию и успешно проходить кризисные периоды, осталась только ссылка на "лучшие мировые практики".

📌 ЦБ полностью поменял мнение об обязательной продаже валютной выручки экспортерами - в 2023 она могла улучшить ликвидность и снизить волатильность рубля, а теперь имеет ограниченное влияние на курс и каким-то образом создает издержки и сложности при оплате импортных операций.

📌 Банк России, возможно, ещё не видел прогноза Минэка по номинальному ВВП и поспешил заявить, что текущие проектировки бюджета предполагают рост расходов бюджета даже в процентах от ВВП. Впрочем ЦБ здесь признает и свою вину: "увеличение расходов на обслуживание государственного долга за счет... более высоких процентных ставок".

📌 Регулятор решил всех запутать с понятием нейтральной ставки, изменив определение, добавив естественную ставку, краткосрочные и долгосрочные их значения. К 4-м важным факторам добавил бюджетную политику, повысил за счет неё и внешних условий долгосрочную нейтральную ставку до 7,5-8,5%. В обосновании обнаружен рост госдолга к ВВП и более высокая премия за риск для международных инвестиций в Россию 🤷

📌 Трансмиссионный механизм не поменялся от слова совсем. Хотя следовало провести жирную стрелку от ключевой ставки к льготным кредитам. Этот урок ЦБ выучен, но не запротоколирован. На словах признано, что повышение КС существенно ускоряет льготное кредитование. Причем гораздо больше, чем снижает рыночное кредитование.

📌 ЦБ признал наличие канала издержек, когда увеличение процентных расходов оказывает повышательное давление на цены. Но посчитал его ограниченным из-за низкой доли в себестоимости 5%. - А если 5% превратятся скоро в 10% и съедят всю прибыль?

Другие сравнения текущего и прошлых документов собраны в 👉🏻Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

BY Truevalue

Share with your friend now:

group-telegram.com/truevalue/1229