Ожидаемо хороший отчет от ЯндексаСегодня IT-гигант представил финансовые результаты за третий квартал 2024 года, которые мы оцениваем позитивно.

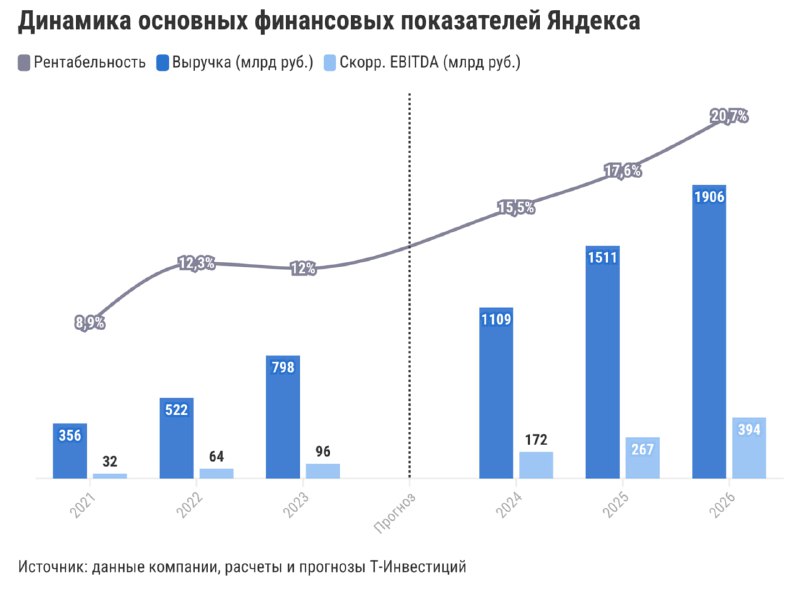

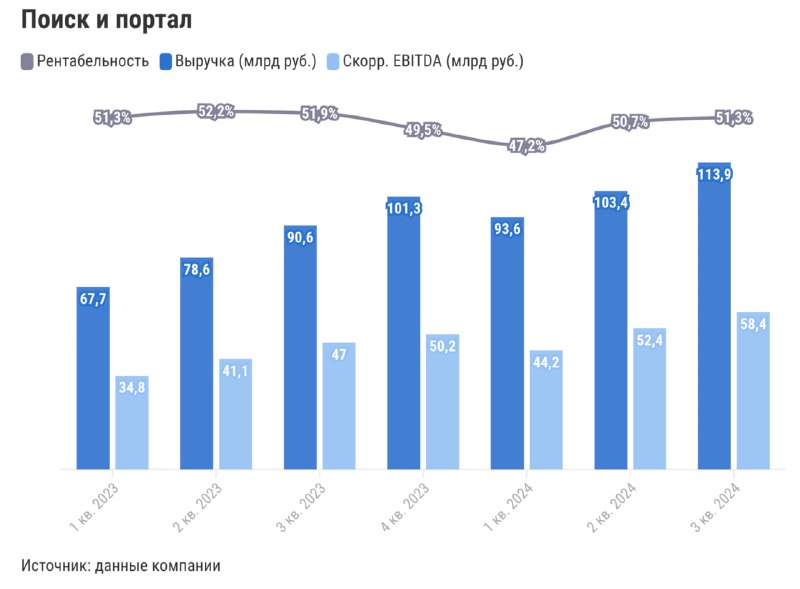

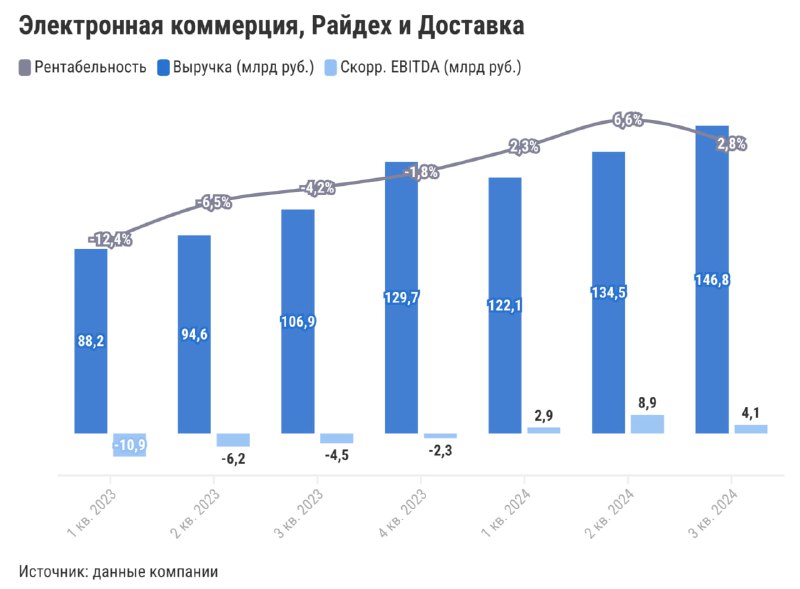

⬆ Выручка продолжает устойчиво расти. В третьем квартале выручка компании увеличилась на 36% г/г (до 277 млрд руб.), показав небольшое замедление с прошлого квартала (+37% г/г). Двузначный рост показали все бизнес-сегменты. Ключевой рекламный сегмент продолжил прибавлять за счет улучшения эффективности рекламных продуктов и расширения рекламного инвентаря. К слову, доля Яндекса на российском поисковом рынке, включая поиск на мобильных устройствах, выросла до рекордных 65,5% за счет развития браузера и внедрения технологий искусственного интеллекта. За счет развития рекламного направления доходы увеличились и в сегменте электронной коммерции. Райдтех прибавил за счет увеличения доли поездок на повышенных тарифах. При этом компания запустила такси-лоукостер под брендом «Везет», что должно способствовать расширению целевой аудитории сервиса. Доходы экосистемы Яндекс Плюс растут вслед за ростом числа подписчиков — их уже 36 млн.

Менеджмент сохраняет прогноз роста выручки по итогам 2024 года на уровне 38—40% г/г. Это предполагает небольшое ускорение роста в четвертом квартале, что может быть связано с сезонностью ряда сегментов.

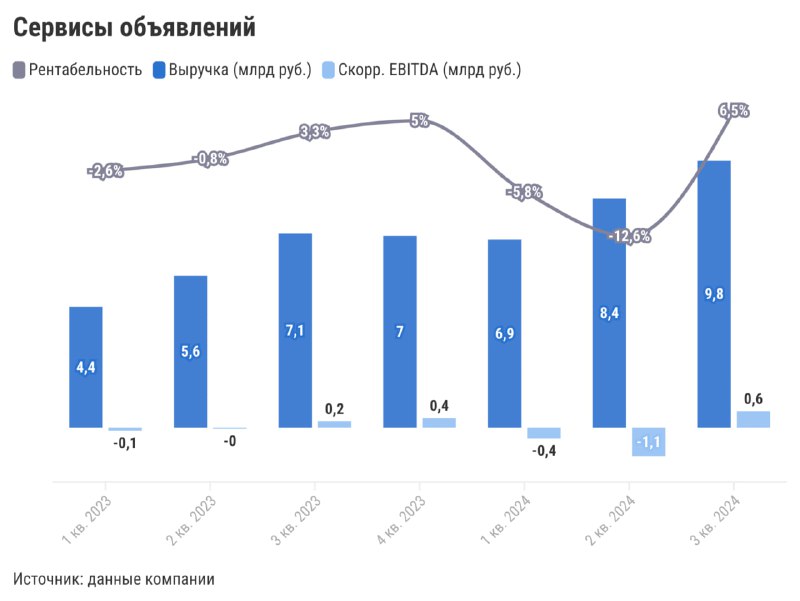

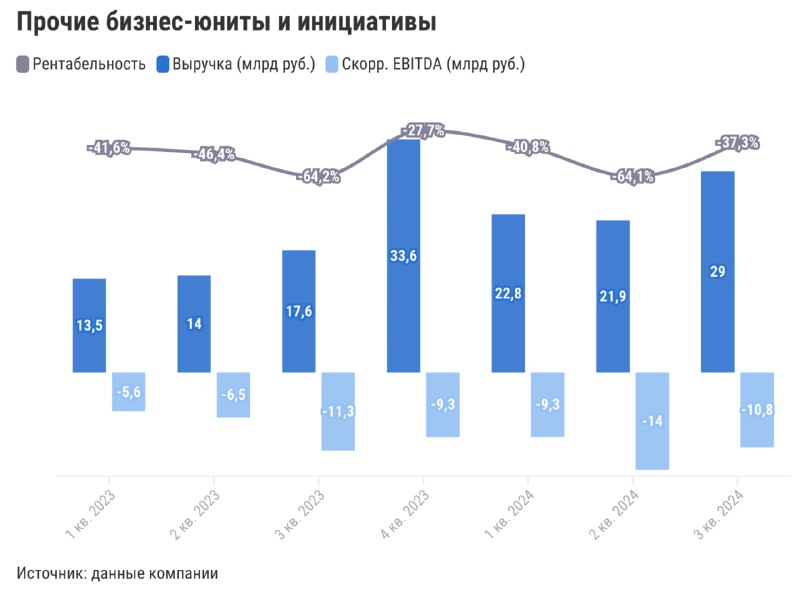

⬆ Рентабельность постепенно улучшается. В третьем квартале скорректированная EBITDA компании увеличилась на 3,7% г/г, до 54,7 млрд руб. — это 19,8% от выручки. Наиболее прибыльными сегментами остаются Поиск, Райдтех, Яндекс Плюс и сервисы объявлений: они все показали плюс по скорр. EBITDA. Однако стоит отметить, что убытки других сегментов постепенно сокращаются. Так, направление электронной коммерции показало улучшение рентабельности по скорр. EBITDA: она составила -6,2% от товарооборот (GMV) против -10,2% годом ранее. У сегмента доставки и других O2O-сервисов этот показатель улучшился на 3 п.п. г/г, до -1,8%. Основные убытки по-прежнему несет сегмент прочих бизнес-юнитов и инициатив. Однако и у него наметился прогресс: рентабельность по скорр. EBITDA как % от выручки достиг -37% против более -60% годом ранее.

Менеджмент сохраняет прогноз скорр. EBITDA на уровне 170—175 млрд руб. по итогам года, что предполагает возможное снижение рентабельности в четвертом квартале из-за активных инвестиций. Однако мы считаем, что компания способна перевыполнить гайденс по рентабельности.

❓Что с дивидендамиПока у Яндекса нет четкой дивидендной политики, поэтому довольно сложно предсказать потенциальный размер выплат. Однако компания подтвердила, что нацелена осуществлять выплата два раза в год.

❓Что с акциямиСейчас бумаги компании торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне около 9x. Мы находим такой уровень мультипликатора низким учитывая сильные позиции компании на рынке, развитую экосистему и высокую рентабельность ключевых направлений с перспективой ее улучшения в среднесрочной перспективе. Поэтому видим потенциал для роста бумаг компании.

Мы сохраняем позитивный взгляд на акции Яндекса и таргет на уровне 5 100 руб/ акция. Потенциал роста бумаг на горизонте года — 36%.Марьяна Лазаричева, аналитик Т-Инвестиций

#россия #идея

{kind=link}