📊 Чего ждать дальше от рынка крипты?

📈 Кто бы что не говорил, но в 2024м году полноценный памп состоялся. Капитализация крипторынка выросла в 2 раза (до 3,2 трлн $). В отличии от предыдущих циклов, весь рост происходил на фоне отсутствия роста денежной массы в США, беспрецедентного пиара в СМИ, запусков ETF и непонятных ожиданий сильного обесценения бакса.

Прогнозируемого мной еще в начале 2024 года потолка цены по BTC "чуть выше 100к" мы достигли. Теперь, на мой взгляд, пришло время приличной коррекции, а если и будет рост, то совсем небольшой и недолгий. Майнинг Биткоина сейчас едва прибыльный (себестоимость около 90.000$), у промышленных майнеров типа MARA или RIOT себес с учётом амортизации оборудования нехило выше $100к. Сложность майнинга продолжает расти, с ней продолжит расти и себестоимость.

👆 За счет чего живут промышленные манеры, если их бизнес нерентабельный? Всё просто: размывают акционерный капитал, привлекая средства. Тоже самое, только в бОльших масштабах делает MicroStrategy, которая выпускает конвертируемые облигации на десятки миллиардов $ и покупает на них Биткоин, поддерживая его цену, что помогает майнерам держаться на плаву. Фактически, без постоянного и стабильного притока огромных денег в рынок, система уже нежизнеспособна.

📈 Может ли Биткоин заменить золото? Сейчас капитализация золота составляет около $18 трлн (из которых около 46% - ювелирные изделия и около 17% - бесполезный мертвый груз в резервах центральных банков, так как реализовать такой объем уже просто невозможно). Итого, капитализация золото как инструмента для инвестиций/спекуляций всего около $6,7 трлн (против почти $1,8 трлн капитализации Битка). Вроде расти еще есть куда, только нюанс в том, что золото хотя бы имеет какое-то применение в промышленности, ювелирной отрасли и т.д. Возможно, конечно, что идиотизм восторжествует и в последних рядах Штаты и крупные корпорации начнут покупать биток в резервы также как Центральные Банки тарят в резервы золото с целью никогда его в ощутимых количествах не продать. Однако, я бы на это не рассчитывал.

👆Посмотрим на то, как будут развиваться события, но лично я сейчас предпочитаю от рынка крипты держаться в стороне и использую только стейблы для ряда платежей. В масштабах государств, в итоге все-равно будут запущены CBDC, что уже в мире постепенно происходит.

Не является индивидуальной инвестиционной рекомендацией

📈 Кто бы что не говорил, но в 2024м году полноценный памп состоялся. Капитализация крипторынка выросла в 2 раза (до 3,2 трлн $). В отличии от предыдущих циклов, весь рост происходил на фоне отсутствия роста денежной массы в США, беспрецедентного пиара в СМИ, запусков ETF и непонятных ожиданий сильного обесценения бакса.

Прогнозируемого мной еще в начале 2024 года потолка цены по BTC "чуть выше 100к" мы достигли. Теперь, на мой взгляд, пришло время приличной коррекции, а если и будет рост, то совсем небольшой и недолгий. Майнинг Биткоина сейчас едва прибыльный (себестоимость около 90.000$), у промышленных майнеров типа MARA или RIOT себес с учётом амортизации оборудования нехило выше $100к. Сложность майнинга продолжает расти, с ней продолжит расти и себестоимость.

👆 За счет чего живут промышленные манеры, если их бизнес нерентабельный? Всё просто: размывают акционерный капитал, привлекая средства. Тоже самое, только в бОльших масштабах делает MicroStrategy, которая выпускает конвертируемые облигации на десятки миллиардов $ и покупает на них Биткоин, поддерживая его цену, что помогает майнерам держаться на плаву. Фактически, без постоянного и стабильного притока огромных денег в рынок, система уже нежизнеспособна.

📈 Может ли Биткоин заменить золото? Сейчас капитализация золота составляет около $18 трлн (из которых около 46% - ювелирные изделия и около 17% - бесполезный мертвый груз в резервах центральных банков, так как реализовать такой объем уже просто невозможно). Итого, капитализация золото как инструмента для инвестиций/спекуляций всего около $6,7 трлн (против почти $1,8 трлн капитализации Битка). Вроде расти еще есть куда, только нюанс в том, что золото хотя бы имеет какое-то применение в промышленности, ювелирной отрасли и т.д. Возможно, конечно, что идиотизм восторжествует и в последних рядах Штаты и крупные корпорации начнут покупать биток в резервы также как Центральные Банки тарят в резервы золото с целью никогда его в ощутимых количествах не продать. Однако, я бы на это не рассчитывал.

👆Посмотрим на то, как будут развиваться события, но лично я сейчас предпочитаю от рынка крипты держаться в стороне и использую только стейблы для ряда платежей. В масштабах государств, в итоге все-равно будут запущены CBDC, что уже в мире постепенно происходит.

Не является индивидуальной инвестиционной рекомендацией

Новые санкции против РФ, пожары в Калифорнии и о рынках

🇷🇺 В пятницу российский рынок обрадовался введению санкций. Удивить ими наш рынок уже давно нельзя, ограничения вводятся постепенно и их негативный эффект непросто заметить из-за девальвации.

👆 Операционные результаты нефтегазового сектора и так слабые (добыча нефти падает, добыча газа в 2024м году восстанавливается, но до результатов 2021 года еще далеко). Особых перспектив операционного роста без падения цен реализации нет. Новые санкции только дополнительно будут резать маржу и снижать вероятность своевременной реализации долгосрочных проектов.

В этот раз под санкции попал Восток Ойл, больше 180 танкеров, страховые копании и т.д. Как в цифрах это отразится на бизнесе компаний - увидим через пару кварталов... А пока всё это просто предпосылки к дальнейшему постепенному ослаблению рубля, от которого можно искать защиту в акциях, поэтому растём.

✅ Свои позиции по рынку РФ объяснял и продолжаю их придерживаться. Сейчас примерно на 50% российская часть портфеля загружена акциями.

🇺🇸 Некоторые подписчики задавали вопросы о том, как могут повлиять пожары в Калифорнии на рынок США, поэтому небольшой комментарий. Ущерб пока получается не такой большой в масштабах страны. Банк JPMorgan Chase оценил ущерб почти в $50 млрд, а у некоторых компаний оценки ущерба доходят до $150 млрд. Это, конечно, может привести к убыткам ряда страховых компаний, но на этом всё, причиной катастрофы это быть не может.

👆 Другой вопрос, что американскому рынку важен эффект "шоу". Рынок безумно дорог, 2 года немыслимого и ничем необоснованного роста будут сдуваться резко и под каким-то предлогом или на каких-то событиях.

Если отстраниться от пожаров, то доходности длинных облигаций в США сейчас достигли значений конца 2023 года. По 20-ти летним облигациям доходность уже больше 5%. Деньги в обратном РЕПО скоро закончатся, а облигации дешевеют и самое интересное может начаться, если банкам по ним придется фиксировать огромные нереализованные убытки, о которых все давно забыли.

🤔 В общем, наблюдаем. Почти все ждут больших перемен после прихода Трампа, это тоже элемент "шоу", который может быть использован как инфоповод для больших движений рынка...

🇷🇺 В пятницу российский рынок обрадовался введению санкций. Удивить ими наш рынок уже давно нельзя, ограничения вводятся постепенно и их негативный эффект непросто заметить из-за девальвации.

👆 Операционные результаты нефтегазового сектора и так слабые (добыча нефти падает, добыча газа в 2024м году восстанавливается, но до результатов 2021 года еще далеко). Особых перспектив операционного роста без падения цен реализации нет. Новые санкции только дополнительно будут резать маржу и снижать вероятность своевременной реализации долгосрочных проектов.

В этот раз под санкции попал Восток Ойл, больше 180 танкеров, страховые копании и т.д. Как в цифрах это отразится на бизнесе компаний - увидим через пару кварталов... А пока всё это просто предпосылки к дальнейшему постепенному ослаблению рубля, от которого можно искать защиту в акциях, поэтому растём.

✅ Свои позиции по рынку РФ объяснял и продолжаю их придерживаться. Сейчас примерно на 50% российская часть портфеля загружена акциями.

🇺🇸 Некоторые подписчики задавали вопросы о том, как могут повлиять пожары в Калифорнии на рынок США, поэтому небольшой комментарий. Ущерб пока получается не такой большой в масштабах страны. Банк JPMorgan Chase оценил ущерб почти в $50 млрд, а у некоторых компаний оценки ущерба доходят до $150 млрд. Это, конечно, может привести к убыткам ряда страховых компаний, но на этом всё, причиной катастрофы это быть не может.

👆 Другой вопрос, что американскому рынку важен эффект "шоу". Рынок безумно дорог, 2 года немыслимого и ничем необоснованного роста будут сдуваться резко и под каким-то предлогом или на каких-то событиях.

Если отстраниться от пожаров, то доходности длинных облигаций в США сейчас достигли значений конца 2023 года. По 20-ти летним облигациям доходность уже больше 5%. Деньги в обратном РЕПО скоро закончатся, а облигации дешевеют и самое интересное может начаться, если банкам по ним придется фиксировать огромные нереализованные убытки, о которых все давно забыли.

🤔 В общем, наблюдаем. Почти все ждут больших перемен после прихода Трампа, это тоже элемент "шоу", который может быть использован как инфоповод для больших движений рынка...

📊 Мосгорломбард (MGKL) опубликовал операционные результаты за 2024 год

▫️Выручка: 8,5 млрд руб (х3,9 г/г)

▫️Общий портфель (ломбард+ресейл): 2 млрд руб (+73% г/г)

▫️Доля товаров, хранящихся в портфеле более 90 дней: 7% (ранее 11%)

▫️Общее количество клиентов (ломбард + ресейл): 227 тыс. человек.

📈 Показатели увеличились благодаря следующим факторам:

👉 Развитие сегмента ресейла и оптового направления

👉 Повышение эффективности работы и расширение розничной сети, увеличение присутствия Группы на ломбардном рынке Московского региона с 11% до 14% (после завершения сделки M&A)

👉 Рост цен на золото (влияет на выручку низкомаржинального направления)

ℹ️ Драйверы роста и планы по расширению бизнеса остаются прежними:

👉 Развитие онлайн направления и запуск ресейл-платформы

👉 Развитие ранее открытых розничных объектов (за шесть лет сеть увеличилась почти в 8 раз)

👉 Рост портфеля ломбардного направления и его доходности (ранее писал, что ЦБ снял ограничения по предельной величине полной стоимости кредита)

✅ В начале декабря добавил компанию в портфель (брал по 2,033р). В общем, продолжаю держать и наблюдать.

Не является индивидуальной инвестиционной рекомендацией

▫️Выручка: 8,5 млрд руб (х3,9 г/г)

▫️Общий портфель (ломбард+ресейл): 2 млрд руб (+73% г/г)

▫️Доля товаров, хранящихся в портфеле более 90 дней: 7% (ранее 11%)

▫️Общее количество клиентов (ломбард + ресейл): 227 тыс. человек.

📈 Показатели увеличились благодаря следующим факторам:

👉 Развитие сегмента ресейла и оптового направления

👉 Повышение эффективности работы и расширение розничной сети, увеличение присутствия Группы на ломбардном рынке Московского региона с 11% до 14% (после завершения сделки M&A)

👉 Рост цен на золото (влияет на выручку низкомаржинального направления)

ℹ️ Драйверы роста и планы по расширению бизнеса остаются прежними:

👉 Развитие онлайн направления и запуск ресейл-платформы

👉 Развитие ранее открытых розничных объектов (за шесть лет сеть увеличилась почти в 8 раз)

👉 Рост портфеля ломбардного направления и его доходности (ранее писал, что ЦБ снял ограничения по предельной величине полной стоимости кредита)

✅ В начале декабря добавил компанию в портфель (брал по 2,033р). В общем, продолжаю держать и наблюдать.

Не является индивидуальной инвестиционной рекомендацией

⚒️ ГМК Норникель (GMKN) | Обзор производственных результатов и динамика основных металлов

▫️ Капитализация: 1,8 трлн ₽ / 117,6₽ за акцию

▫️ Выручка ТТМ: 1186 млрд ₽

▫️ EBITDA ТТМ: 543,7 млрд ₽

▫️ Чистая прибыль ТТМ: 210,5 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 232,5 млрд ₽

▫️ скор. P/E ТТМ: 7,7

▫️ P/B: 2,8

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 509,3 млрд ₽ (-8,1% г/г)

▫️скор. EBITDA: 214,1 млрд ₽ (-17,7% г/г)

▫️скор. ЧП: 56,7 млрд ₽ (-64% г/г)

👉 Производственные результаты за 9М2024г:

▫️Никель: 146210 тонн (+0,3% г/г)

▫️Медь: 326072 тонн (+7% г/г)

▫️Платина: 521 тыс. тр. унций (-1% г/г)

▫️Палладий: 2156 тыс. тр. унций (+1% г/г)

✅ В ответ на формирование профицита на рынках сбыта основных металлов, менеджмент Норникеля принял решение сократить Capex на 2025г до 215 млрд рублей (ранее ожидалось 3,1 млрд долларов или порядка 316 млрд рублей).

👆 Сокращение инвестиционной программы позволит компании вернуться к положительному денежному потоку, что в теории сформирует базу для выплаты дивидендов, хоть и небольших.

✅ Отдельно за 3кв2024г производство никеля выросло на 16% относительно 2кв2024г до 56 тыс. тонн после завершения крупного инвестиционного проекта по реконструкции ПВП-2. Благодаря опережению графика ввода в эксплуатацию, компания даже повысила годовой прогноз по добыче металла на 6% до 196-204 тыс. тонн.

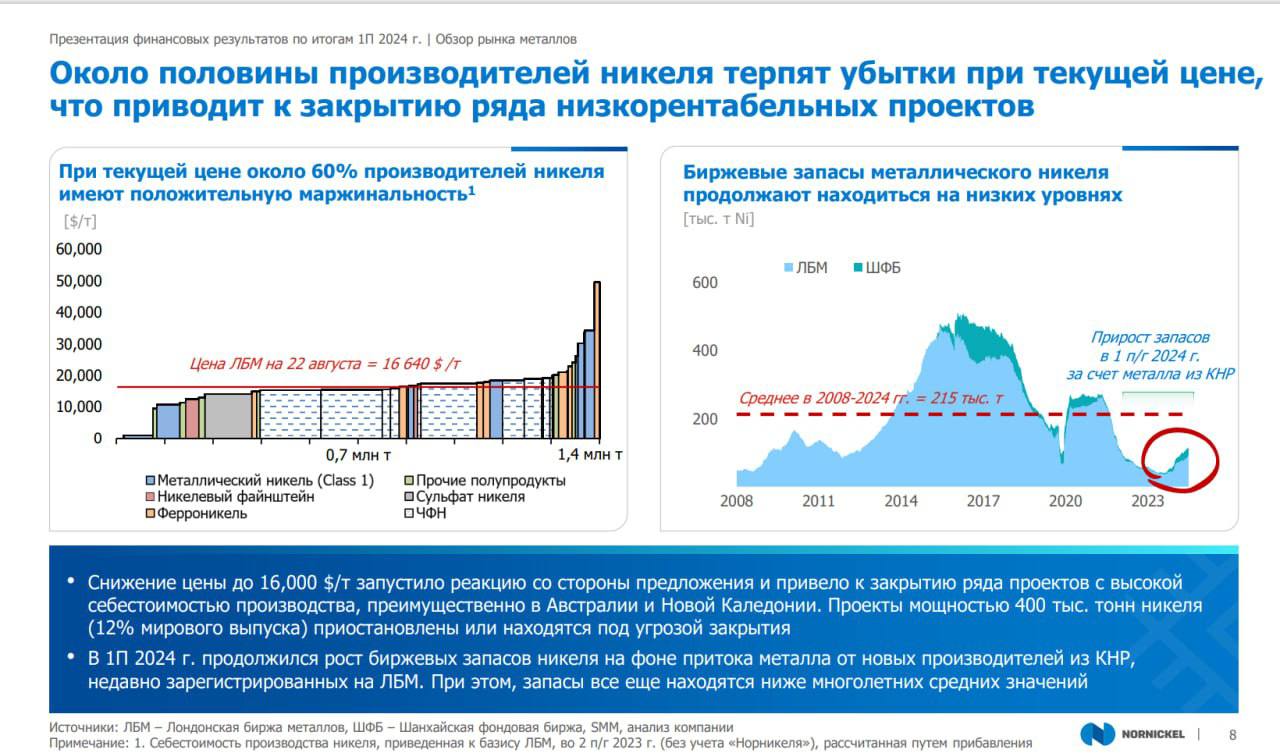

❌ В 2024г средняя рыночная цена на никель снизилась на чуть более чем на 20% г/г до 17050 долларов за тонну (против 21410 долларов за тонну годом ранее). Цены на палладий также просели с 1300 долларов за тр. унцию до 1140 долларов (-12,6% г/г).

👉 По оценкам менеджмента, при текущих цена на никель более 40% мировых производителей работают в убыток. Например, у одного из крупнейших производителей никеля Vale, полная стоимость добычи никеля 15900 долларов за тонну, что уже требует оптимизации добычи и закрытия наименее рентабельных шахт.

👉 В группе PMG наблюдается схожий тренд: половина производителей ЮАР терпят убытки. Так у Sibanye Stillwater (2 игрок после ГМК на рынке) средняя стоимость добычи составляет 1245-1285 долларов за тройскую унцию, ощутимо выше текущих цен. Компания активно работает над оптимизацией и сокращает Capex.

❌ Как и ожидалось ранее, по итогам 2024г компания не будет выплачивать дивиденды. До тех пор пока бизнес не вернется к генерации свободного денежного потока, выплаты не возобновятся.

Вывод:

Слабый спрос на основные металлы и формирования профицита на рынке опять вынуждают компанию пересматривать инвестиционную программу, в этот раз более радикально. При прочих равных, менеджмент рассчитывает в 2025г выйти на свободный денежный поток, наращивать долг дальше не потребуется. Цены на никель и PMG в целом уже стабилизировались, значительное число игроков уже работают в убыток, крупнейшие добытчики сокращают производство и режут Capex, что позитивно для цен в среднесрочном периоде.

На мой взгляд, позитивных триггеров для компании пока маловато, но худшее уже позади. Снижение ставки ЦБ и рост цен на металлы в среднесроке положительно отразятся на цене акций.

Справедливая цена акций, на мой взгляд, около 150р за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

▫️ Капитализация: 1,8 трлн ₽ / 117,6₽ за акцию

▫️ Выручка ТТМ: 1186 млрд ₽

▫️ EBITDA ТТМ: 543,7 млрд ₽

▫️ Чистая прибыль ТТМ: 210,5 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 232,5 млрд ₽

▫️ скор. P/E ТТМ: 7,7

▫️ P/B: 2,8

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 509,3 млрд ₽ (-8,1% г/г)

▫️скор. EBITDA: 214,1 млрд ₽ (-17,7% г/г)

▫️скор. ЧП: 56,7 млрд ₽ (-64% г/г)

👉 Производственные результаты за 9М2024г:

▫️Никель: 146210 тонн (+0,3% г/г)

▫️Медь: 326072 тонн (+7% г/г)

▫️Платина: 521 тыс. тр. унций (-1% г/г)

▫️Палладий: 2156 тыс. тр. унций (+1% г/г)

✅ В ответ на формирование профицита на рынках сбыта основных металлов, менеджмент Норникеля принял решение сократить Capex на 2025г до 215 млрд рублей (ранее ожидалось 3,1 млрд долларов или порядка 316 млрд рублей).

👆 Сокращение инвестиционной программы позволит компании вернуться к положительному денежному потоку, что в теории сформирует базу для выплаты дивидендов, хоть и небольших.

✅ Отдельно за 3кв2024г производство никеля выросло на 16% относительно 2кв2024г до 56 тыс. тонн после завершения крупного инвестиционного проекта по реконструкции ПВП-2. Благодаря опережению графика ввода в эксплуатацию, компания даже повысила годовой прогноз по добыче металла на 6% до 196-204 тыс. тонн.

❌ В 2024г средняя рыночная цена на никель снизилась на чуть более чем на 20% г/г до 17050 долларов за тонну (против 21410 долларов за тонну годом ранее). Цены на палладий также просели с 1300 долларов за тр. унцию до 1140 долларов (-12,6% г/г).

👉 По оценкам менеджмента, при текущих цена на никель более 40% мировых производителей работают в убыток. Например, у одного из крупнейших производителей никеля Vale, полная стоимость добычи никеля 15900 долларов за тонну, что уже требует оптимизации добычи и закрытия наименее рентабельных шахт.

👉 В группе PMG наблюдается схожий тренд: половина производителей ЮАР терпят убытки. Так у Sibanye Stillwater (2 игрок после ГМК на рынке) средняя стоимость добычи составляет 1245-1285 долларов за тройскую унцию, ощутимо выше текущих цен. Компания активно работает над оптимизацией и сокращает Capex.

❌ Как и ожидалось ранее, по итогам 2024г компания не будет выплачивать дивиденды. До тех пор пока бизнес не вернется к генерации свободного денежного потока, выплаты не возобновятся.

Вывод:

Слабый спрос на основные металлы и формирования профицита на рынке опять вынуждают компанию пересматривать инвестиционную программу, в этот раз более радикально. При прочих равных, менеджмент рассчитывает в 2025г выйти на свободный денежный поток, наращивать долг дальше не потребуется. Цены на никель и PMG в целом уже стабилизировались, значительное число игроков уже работают в убыток, крупнейшие добытчики сокращают производство и режут Capex, что позитивно для цен в среднесрочном периоде.

На мой взгляд, позитивных триггеров для компании пока маловато, но худшее уже позади. Снижение ставки ЦБ и рост цен на металлы в среднесроке положительно отразятся на цене акций.

Справедливая цена акций, на мой взгляд, около 150р за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

{kind=link}

⚒️ Русал (RUAL) | Обзор финансовых результатов за 1П2024г

▫️ Капитализация: 5,3 млрд $ / 35,9₽ за акцию

▫️ Выручка ТТМ: 12 млрд $

▫️ EBITDA ТТМ: 1,3 млрд $

▫️ скор. Чистая прибыль ТТМ: 228 млн $

▫️ скор. P/E ТТМ: 23,1

▫️ P/B: 0,44

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 5,7 млрд $ (-4,2% г/г)

▫️скор. EBITDA: 786 млн $ (+171% г/г)

▫️скор. ЧП: 307 млн $ (+204% г/г)

👉 Производственные результаты за 1П2024г:

▫️Алюминий: 1 957 тонн (+2,3% г/г)

▫️Глинозём: 2 995 тонн (+18,9% г/г)

▫️Бокситы: 7 940 тонн (+17,6% г/г)

✅ Средняя рыночная цена на алюминий в 2024г выросла на 6,8% г/г до 2480 долларов за тонну. Такая ценовая конъюнктура устраивают бОльшую часть игроков.

👉 Например, у Rio Tinto (5% мирового производства) полная себестоимость составляет 2230$ за тонну, у Norsk Hydro (3% мирового производства) себестоимость 2300$ за тонну. С учетом премий к цене на LME, обе компании имеют нормальную рентабельность при текущих ценах. Конкурентоспособность Русала далеко не на высшем уровне.

✅ Сейчас рынок алюминия находится в балансе: за пределами Китая наблюдается профицит, который полностью покрывается дефицитом на локальном рынке Китая. При этом, большая часть производителей ожидает, что в 2025г рынок и дальше останется в балансе благодаря росту дефицита сырья в Китае (спрос растёт со стороны автопроизводителей).

❌ У Русала падает премия к ценам на алюминий на LME: если в 1П2023г она составляла 283$ за тонну, то к 1П2024г она сократилась до 175$. При этом, в отчете компания отмечает на рынке рост региональных премий в 2024, то есть у Русала падение идет против растущего рынка.

❌ Рекордный рост цен на глиназём вынуждает компанию сокращать производство и оптимизировать затраты. На первом этапе оптимизации Русал сократить производство на 250 тыс. тонн (12,8% производства за 1П 2024г).

👉 Кроме того, в 1П2024г была приобретена доля в 30% в китайском производите глинозёма Wenfeng New Materials, но это по-прежнему не закрывает всю потребность в сырье (Русал закупает более трети необходимого глинозёма на стороне).

❌ На конец 1П2024г чистый долг Русала превысил 6,3 млрд долларов при ND/EBITDA = 5. В отчётном периоде на обслуживание долга ушло чуть более 22,7% операционной прибыли, ставки по долгу достаточно комфортные т. к. в основном он представлен валютными займами (доллары и юани).

Вывод:

Благодаря относительно комфортным ценам на алюминий и восстановлению производства глинозёма, Русалу удалось сократить себестоимость производства и увеличить прибыль. Судя по всему, 2П2024г будет не хуже на фоне роста цен на алюминий и девальвации.

Fwd p/e 2024 ожидаю около 8. Худшее для бизнеса, скорее всего, позади. При этом, если цена алюминия будет на +\- текущих значениях, маржа может резко вырасти вместе с прибылью уже в 2025м году.

✅ На мой взгляд, в текущих условиях, адекватная цена для Русала около 50 рублей за акцию. Однако, я бы их не рассматривал вообще к покупке, так как есть материнская компания ENPG, которая имеет дополнительный бизнес и дисконт к стоимости доли в Русале.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RUAL #Русал

▫️ Капитализация: 5,3 млрд $ / 35,9₽ за акцию

▫️ Выручка ТТМ: 12 млрд $

▫️ EBITDA ТТМ: 1,3 млрд $

▫️ скор. Чистая прибыль ТТМ: 228 млн $

▫️ скор. P/E ТТМ: 23,1

▫️ P/B: 0,44

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 5,7 млрд $ (-4,2% г/г)

▫️скор. EBITDA: 786 млн $ (+171% г/г)

▫️скор. ЧП: 307 млн $ (+204% г/г)

👉 Производственные результаты за 1П2024г:

▫️Алюминий: 1 957 тонн (+2,3% г/г)

▫️Глинозём: 2 995 тонн (+18,9% г/г)

▫️Бокситы: 7 940 тонн (+17,6% г/г)

✅ Средняя рыночная цена на алюминий в 2024г выросла на 6,8% г/г до 2480 долларов за тонну. Такая ценовая конъюнктура устраивают бОльшую часть игроков.

👉 Например, у Rio Tinto (5% мирового производства) полная себестоимость составляет 2230$ за тонну, у Norsk Hydro (3% мирового производства) себестоимость 2300$ за тонну. С учетом премий к цене на LME, обе компании имеют нормальную рентабельность при текущих ценах. Конкурентоспособность Русала далеко не на высшем уровне.

✅ Сейчас рынок алюминия находится в балансе: за пределами Китая наблюдается профицит, который полностью покрывается дефицитом на локальном рынке Китая. При этом, большая часть производителей ожидает, что в 2025г рынок и дальше останется в балансе благодаря росту дефицита сырья в Китае (спрос растёт со стороны автопроизводителей).

❌ У Русала падает премия к ценам на алюминий на LME: если в 1П2023г она составляла 283$ за тонну, то к 1П2024г она сократилась до 175$. При этом, в отчете компания отмечает на рынке рост региональных премий в 2024, то есть у Русала падение идет против растущего рынка.

❌ Рекордный рост цен на глиназём вынуждает компанию сокращать производство и оптимизировать затраты. На первом этапе оптимизации Русал сократить производство на 250 тыс. тонн (12,8% производства за 1П 2024г).

👉 Кроме того, в 1П2024г была приобретена доля в 30% в китайском производите глинозёма Wenfeng New Materials, но это по-прежнему не закрывает всю потребность в сырье (Русал закупает более трети необходимого глинозёма на стороне).

❌ На конец 1П2024г чистый долг Русала превысил 6,3 млрд долларов при ND/EBITDA = 5. В отчётном периоде на обслуживание долга ушло чуть более 22,7% операционной прибыли, ставки по долгу достаточно комфортные т. к. в основном он представлен валютными займами (доллары и юани).

Вывод:

Благодаря относительно комфортным ценам на алюминий и восстановлению производства глинозёма, Русалу удалось сократить себестоимость производства и увеличить прибыль. Судя по всему, 2П2024г будет не хуже на фоне роста цен на алюминий и девальвации.

Fwd p/e 2024 ожидаю около 8. Худшее для бизнеса, скорее всего, позади. При этом, если цена алюминия будет на +\- текущих значениях, маржа может резко вырасти вместе с прибылью уже в 2025м году.

✅ На мой взгляд, в текущих условиях, адекватная цена для Русала около 50 рублей за акцию. Однако, я бы их не рассматривал вообще к покупке, так как есть материнская компания ENPG, которая имеет дополнительный бизнес и дисконт к стоимости доли в Русале.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RUAL #Русал

{kind=link}

⁉️ Почему показатель денежной массы крайне важен при фундаментальном анализе

Денежная масса показывает количество денег в обращении. Существуют разные агрегаты (М0,М1,М2,М3,М4) и в разных странах может выделяться разное количество агрегатов, а подходы к распределению на агрегаты тоже могут отличаться.

М0 в современном мире для анализа рыночной ситуации вообще бесполезен, так как доля налички в расчетах падает. Его, возможно, есть смысл использовать только для оценки потенциала компаний финансового сектора в случае полного перехода на безналичные расчеты.

Самые полезные для анализа рынка денежные агрегаты - это М2 и М3. Чаще всего используется М2. В России М2 = наличка + расчетные, текущие счета и счета до востребования + срочные вклады физлиц и юрлиц (простыми словами: наличка + рублевый кэш на всех счетах).

👆 Если провести аналогию с фондовым рынком, то показатель денежной массы в отдельной стране или экономической зоне является, своего рода, «капитализацией» валюты.

Если денежная масса быстро растёт, то «денег» становится больше и с некоторой задержкой они должны будут обесцениться к другим активам (инфляция). Однако есть ряд нюансов…

✅ Инфляция может не расти или отставать от роста денежной массы, если в стране растёт объем производства товаров и услуг, повышается его эффективность или растёт население (в этих случаях вместе с предложением «денег»растет и предложение товаров).

📉 Очевидно, что если денежная масса не растёт или растёт медленно, то инфляции вовсе может не быть. При этом, капитализм так устроен, что в долгосроке предложение денег всегда будет расти так, чтобы была инфляция. Без инфляции просто нет смысла куда-либо инвестировать, проще накапливать кэш даже под 0% и не рисковать.

🇺🇸 А теперь можно глянуть на рынок США и крипту, где денежная масса еще даже не восстановилась до пика 2022 года, хотя цены на все активы уже улетели куда-то в космос… При этом, ставки по длинным трежерис сейчас под 5%.

🇷🇺 🇨🇳 Что касается рынков РФ и Китая, то здесь все наоборот. Сильный рост денежной массы сопровождается падением рынков (даже в рублях/юанях). В Китае вообще всё это происходит при низких ставках.

Это, на мой взягляд, сейчас ключевой индикатор того, насколько дороги или дешевы отдельные рынки, а где вообще надут приличный пузырь. Понятно, что геополитика и некоторые риски в РФ и Китае вносят свой вклад в оценку, но риски не такие существенные как отставание цен на многие активы.

Не является индивидуальной инвестиционной рекомендацией

Денежная масса показывает количество денег в обращении. Существуют разные агрегаты (М0,М1,М2,М3,М4) и в разных странах может выделяться разное количество агрегатов, а подходы к распределению на агрегаты тоже могут отличаться.

М0 в современном мире для анализа рыночной ситуации вообще бесполезен, так как доля налички в расчетах падает. Его, возможно, есть смысл использовать только для оценки потенциала компаний финансового сектора в случае полного перехода на безналичные расчеты.

Самые полезные для анализа рынка денежные агрегаты - это М2 и М3. Чаще всего используется М2. В России М2 = наличка + расчетные, текущие счета и счета до востребования + срочные вклады физлиц и юрлиц (простыми словами: наличка + рублевый кэш на всех счетах).

👆 Если провести аналогию с фондовым рынком, то показатель денежной массы в отдельной стране или экономической зоне является, своего рода, «капитализацией» валюты.

Если денежная масса быстро растёт, то «денег» становится больше и с некоторой задержкой они должны будут обесцениться к другим активам (инфляция). Однако есть ряд нюансов…

✅ Инфляция может не расти или отставать от роста денежной массы, если в стране растёт объем производства товаров и услуг, повышается его эффективность или растёт население (в этих случаях вместе с предложением «денег»растет и предложение товаров).

📉 Очевидно, что если денежная масса не растёт или растёт медленно, то инфляции вовсе может не быть. При этом, капитализм так устроен, что в долгосроке предложение денег всегда будет расти так, чтобы была инфляция. Без инфляции просто нет смысла куда-либо инвестировать, проще накапливать кэш даже под 0% и не рисковать.

🇺🇸 А теперь можно глянуть на рынок США и крипту, где денежная масса еще даже не восстановилась до пика 2022 года, хотя цены на все активы уже улетели куда-то в космос… При этом, ставки по длинным трежерис сейчас под 5%.

🇷🇺 🇨🇳 Что касается рынков РФ и Китая, то здесь все наоборот. Сильный рост денежной массы сопровождается падением рынков (даже в рублях/юанях). В Китае вообще всё это происходит при низких ставках.

Это, на мой взягляд, сейчас ключевой индикатор того, насколько дороги или дешевы отдельные рынки, а где вообще надут приличный пузырь. Понятно, что геополитика и некоторые риски в РФ и Китае вносят свой вклад в оценку, но риски не такие существенные как отставание цен на многие активы.

Не является индивидуальной инвестиционной рекомендацией

💊 Обзор сектора фармацевтики в РФ (часть 1)

Неоднократно писал, что чуть ли не единственным растущим в реальном выражении сектором, куда можно инвестировать на российском рынке, является ИТ. Однако, после недавних IPO, выбор появился еще и в секторах медицины и фармацевтики. Здесь рынок тоже имеет хороший потенциал роста, поэтому из нескольких частей делаю по нему обзор.

🧬 Промомед (PRMD)

▫️ Капитализация: 81,5 млрд ₽ / 383,4₽ за акцию

▫️ Выручка ТТМ: 17,1 млрд ₽

▫️ EBITDA ТТМ: 7 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 2,5 млрд ₽

▫️ скор. P/E ТТМ: 32,6

▫️ P/B: 6,8

👉 Финансовые результаты за 1П 2024г:

▫️Выручка: 7,1 млрд ₽ (+22,1% г/г)

▫️скор. EBITDA: 2,3 млрд $ (+53,8% г/г)

▫️скор. ЧП: -32 млн ₽ (против прибыли в 577,5 млн годом ранее)

👉 Промомед — крупнейшая биофармацевтическая компания в РФ, специазирующаяся в сегментах онкологии и средств для борьбы с ожирением. По итогам 1П 2024г на долю Эндокринологии и Онкологии в выручке приходилось чуть более 54%.

✅ Сейчас на долю Промомеда приходится 64% рынка средств для борьбы с ожирением, продажи препаратов от ожирения в 2023г принесли 4,4 млрд рублей. По оценкам менеджмента, к 2032г рынок этих препаратов вырастет до не менее 120 млрд рублей, на долю компании придётся около 50% рынка.

✅ Сегмент онкологии также показывает высокие темпы роста: с 2019 по 2023г рынок вырос в 3 раза до 297 млрд рублей. Свой релевантный рынок (конкретные сегменты, где представлены решения компании) Промомед обозначает в 10 млрд рублей на 2023г.

✅ В 2025г Промомед планирует вывести на рынок ряд новых препаратов, что по предварительным оценкам позволит нарастить выручку сразу на 75-80% г/г. В более долгосрочной перспективе менеджмент планирует показать рост выручки около 60% в 2026г и далее ожидается замедление темпов роста до 40%.

🔬 Озон Фарма (OZPH)

▫️Капитализация: 46,6 млрд ₽ / 42,4₽ за акцию

▫️Выручка ТТМ: 24,3 млрд ₽

▫️скор. EBITDA ТТМ: 9,2 млрд ₽

▫️Чистая прибыль ТТМ: 4,9 млрд ₽

▫️P/E ТТМ: 9,5

▫️P/B: 2

👉 Результаты отдельно за 3кв2024г:

▫️Выручка: 5,6 млрд ₽ (-4,8% г/г)

▫️скор. EBITDA: 1,8 млрд ₽ (-37,6% г/г)

▫️скор. ЧП: 626,3 млн ₽ (-67,6% г/г)

👉 Озон Фармацевтика — крупнейший на рынке производитель дженериков по объёму продаж. Компания также удерживает первое место в секторе по портфелю регистрационных удостоверений (517).

✅ Доля дженериков на фармацевтическом рынке продолжает расти. К 2030 г. ожидается увеличение доли дженериков с 38% в 2023г до 56%. Благодаря общему росту рынка фармацевтики и увеличению доли дженериков, менеджмент прогнозирует среднегодовые темпы роста в 18% до 2030г.

👉 Благодаря тренду на импортозамещение, российские производители дженериков постепенно вытесняют мировых игроков. С 2019г по 2023г среднегодовой рост продаж отечественных производителей превысил 29%.

⚠️ Помимо производства дженериков, Озон Фармацевтика активно инвестирует в развитие биотехнологического направления. Однако коммерческое производство препаратов ожидается только уже в 2028-2031г (если компания действительно получит одобрение от регулятора).

Выводы:

Производство дженериков и биофармацевтика — это принципиально разные модели бизнеса (отличается цикл разработки и коммерциализации, капиталоёмкость и конечная маржинальность продаж), поэтому полноценно сравнить компании можно будет уже после запуска направления биофмармы в Озон Фармацевтике. Сейчас Озон Фарма — стабильный, умеренно растущий бизнес, который требует значительных инвестиций в развитие новых направлений.

Промомед уже можно назвать компанией роста. В ближайшие 2 года, благодаря выводу на рынок новых препаратов, ожидается рост выручки более чем в 2 раза (в том числе благодаря гос. закупкам).

📈 В целом, обе компании оценены сейчас +/- справедливо и имеют хорошие долгосрочные перспективы (ранее делал на них обзоры: OZPH, PRMD). В следующих частях разберем остальные компании, связанные с фармацевтикой и медициной.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фармацевтика #OZPH #PRMD

Неоднократно писал, что чуть ли не единственным растущим в реальном выражении сектором, куда можно инвестировать на российском рынке, является ИТ. Однако, после недавних IPO, выбор появился еще и в секторах медицины и фармацевтики. Здесь рынок тоже имеет хороший потенциал роста, поэтому из нескольких частей делаю по нему обзор.

🧬 Промомед (PRMD)

▫️ Капитализация: 81,5 млрд ₽ / 383,4₽ за акцию

▫️ Выручка ТТМ: 17,1 млрд ₽

▫️ EBITDA ТТМ: 7 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 2,5 млрд ₽

▫️ скор. P/E ТТМ: 32,6

▫️ P/B: 6,8

👉 Финансовые результаты за 1П 2024г:

▫️Выручка: 7,1 млрд ₽ (+22,1% г/г)

▫️скор. EBITDA: 2,3 млрд $ (+53,8% г/г)

▫️скор. ЧП: -32 млн ₽ (против прибыли в 577,5 млн годом ранее)

👉 Промомед — крупнейшая биофармацевтическая компания в РФ, специазирующаяся в сегментах онкологии и средств для борьбы с ожирением. По итогам 1П 2024г на долю Эндокринологии и Онкологии в выручке приходилось чуть более 54%.

✅ Сейчас на долю Промомеда приходится 64% рынка средств для борьбы с ожирением, продажи препаратов от ожирения в 2023г принесли 4,4 млрд рублей. По оценкам менеджмента, к 2032г рынок этих препаратов вырастет до не менее 120 млрд рублей, на долю компании придётся около 50% рынка.

✅ Сегмент онкологии также показывает высокие темпы роста: с 2019 по 2023г рынок вырос в 3 раза до 297 млрд рублей. Свой релевантный рынок (конкретные сегменты, где представлены решения компании) Промомед обозначает в 10 млрд рублей на 2023г.

✅ В 2025г Промомед планирует вывести на рынок ряд новых препаратов, что по предварительным оценкам позволит нарастить выручку сразу на 75-80% г/г. В более долгосрочной перспективе менеджмент планирует показать рост выручки около 60% в 2026г и далее ожидается замедление темпов роста до 40%.

🔬 Озон Фарма (OZPH)

▫️Капитализация: 46,6 млрд ₽ / 42,4₽ за акцию

▫️Выручка ТТМ: 24,3 млрд ₽

▫️скор. EBITDA ТТМ: 9,2 млрд ₽

▫️Чистая прибыль ТТМ: 4,9 млрд ₽

▫️P/E ТТМ: 9,5

▫️P/B: 2

👉 Результаты отдельно за 3кв2024г:

▫️Выручка: 5,6 млрд ₽ (-4,8% г/г)

▫️скор. EBITDA: 1,8 млрд ₽ (-37,6% г/г)

▫️скор. ЧП: 626,3 млн ₽ (-67,6% г/г)

👉 Озон Фармацевтика — крупнейший на рынке производитель дженериков по объёму продаж. Компания также удерживает первое место в секторе по портфелю регистрационных удостоверений (517).

✅ Доля дженериков на фармацевтическом рынке продолжает расти. К 2030 г. ожидается увеличение доли дженериков с 38% в 2023г до 56%. Благодаря общему росту рынка фармацевтики и увеличению доли дженериков, менеджмент прогнозирует среднегодовые темпы роста в 18% до 2030г.

👉 Благодаря тренду на импортозамещение, российские производители дженериков постепенно вытесняют мировых игроков. С 2019г по 2023г среднегодовой рост продаж отечественных производителей превысил 29%.

⚠️ Помимо производства дженериков, Озон Фармацевтика активно инвестирует в развитие биотехнологического направления. Однако коммерческое производство препаратов ожидается только уже в 2028-2031г (если компания действительно получит одобрение от регулятора).

Выводы:

Производство дженериков и биофармацевтика — это принципиально разные модели бизнеса (отличается цикл разработки и коммерциализации, капиталоёмкость и конечная маржинальность продаж), поэтому полноценно сравнить компании можно будет уже после запуска направления биофмармы в Озон Фармацевтике. Сейчас Озон Фарма — стабильный, умеренно растущий бизнес, который требует значительных инвестиций в развитие новых направлений.

Промомед уже можно назвать компанией роста. В ближайшие 2 года, благодаря выводу на рынок новых препаратов, ожидается рост выручки более чем в 2 раза (в том числе благодаря гос. закупкам).

📈 В целом, обе компании оценены сейчас +/- справедливо и имеют хорошие долгосрочные перспективы (ранее делал на них обзоры: OZPH, PRMD). В следующих частях разберем остальные компании, связанные с фармацевтикой и медициной.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фармацевтика #OZPH #PRMD

💊 Обзор компаний сектора здравоохранения в РФ (часть 2)

🧬 Артген (ABIO)

▫️ Капитализация: 8,5 млрд ₽ / 91,5₽ за акцию

▫️ Выручка ТТМ: 1,5 млрд ₽

▫️ EBITDA ТТМ: 355,6 млн ₽

▫️ скор. Чистая прибыль ТТМ: 162,2 млн ₽

▫️ скор. P/E ТТМ: 52,2

▫️ P/B: 19,6

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 745 млн ₽ (+20% г/г)

▫️скор. EBITDA: 184 млн $ (+44,2% г/г)

▫️скор. ЧП: 38,7 млн ₽ (+21,7% г/г)

👉 Артген — биотехнологическая компания с портфелем новаторских платформенных разработок, внедряющая их в здравоохранение. Компания фокусируется в областях генной терапии, репродуктивных услуг и генетического тестирования.

✅ Флагманский продукт компании — препарат Неоваскулген (одобрен для лечения ишемии нижних конечностей) на который в 1П2024г приходилось 32% выручки или 241 млн рублей. При этом, уже сейчас целевой рынок препарата превышает 7,7 млрд рублей, а при получении разрешения на применении его в новых областях, целевой рынок вырастет до 23,5 млрд рублей.

✅ Общий целевой рынок по Группе к 2030 менеджмент оценивает в 137 млрд рублей (основной вклад обеспечивает платформа Бетусфера). Для сравнения: выручка компании за последние 12 месяцев всего 1,5 млрд.

👉 По прогнозам компании, основные рынки в среднесрочной перспективе будут показывать среднегодовой рост в диапазоне от 15% до 23%.

👶 Мать и Дитя (MDMG)

▫️Капитализация: 70,5 млрд ₽ / 938₽ за акцию

▫️Выручка ТТМ: 30,5 млрд ₽

▫️EBITDA ТТМ: 10,2 млрд ₽

▫️скор. ЧП ТТМ: 9,1 млрд ₽

▫️P/E ТТМ: 7,7

▫️P/B: 2,5

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 15,8 млрд ₽ (+22,6% г/г)

▫️скор. EBITDA: 5 млрд ₽ (+23,5% г/г)

▫️скор. ЧП: 4,8 млрд ₽ (+45,9% г/г)

👉 Мать и дитя владеет крупной сетью частных клиник (61 медицинское учреждение). Основное направление деятельности — акушерство и гинекология.

⚠️ Как известно, рождаемость в РФ заметно снижается не смотря на все меры стимулирования: с января по октябрь 2024г родилось всего 1,028 млн младенцев, что является худшим показателем за последние 30 лет, коэффициент рождаемости упал до 1,4. Даже по оптимистичным прогнозам, в ближайшей перспективе ощутимого роста рождаемости ждать не стоит.

👉 С другой стороны, такую негативную динамику компенсирует рост расходов населения на платную медицину. Относительно 2019г расходы выросли на чуть более 49% до 1,356 трлн рублей, что формирует 33% общих расходов на медицину и эта доля имеет тренд к росту. По прогнозам НРА, к 2026г в базовом сценарии траты на платную медицину вырастут до 1,79 трлн рублей (+32% относительно 2023г).

Вывод:

Артген можно назвать динамично развивающимся биотехом, который работает на вполне перспективным сегментах рынка, однако препаратов, которые уже находятся на стадии коммерческой реализации, пока не так много.

Мать и дитя — качественный, стабильный и умеренно растущий бизнес, который продолжает расти и в условиях падения рождаемости. При этом, компания уже платит неплохие дивиденды.

✅ Обе компании сейчас недорогие и выглядят неплохо для долгосрочных вложений.

Не является индивидуальной инвестиционной рекомендацией

#обзор #здравоохранение #ABIO #MDMG

🧬 Артген (ABIO)

▫️ Капитализация: 8,5 млрд ₽ / 91,5₽ за акцию

▫️ Выручка ТТМ: 1,5 млрд ₽

▫️ EBITDA ТТМ: 355,6 млн ₽

▫️ скор. Чистая прибыль ТТМ: 162,2 млн ₽

▫️ скор. P/E ТТМ: 52,2

▫️ P/B: 19,6

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 745 млн ₽ (+20% г/г)

▫️скор. EBITDA: 184 млн $ (+44,2% г/г)

▫️скор. ЧП: 38,7 млн ₽ (+21,7% г/г)

👉 Артген — биотехнологическая компания с портфелем новаторских платформенных разработок, внедряющая их в здравоохранение. Компания фокусируется в областях генной терапии, репродуктивных услуг и генетического тестирования.

✅ Флагманский продукт компании — препарат Неоваскулген (одобрен для лечения ишемии нижних конечностей) на который в 1П2024г приходилось 32% выручки или 241 млн рублей. При этом, уже сейчас целевой рынок препарата превышает 7,7 млрд рублей, а при получении разрешения на применении его в новых областях, целевой рынок вырастет до 23,5 млрд рублей.

✅ Общий целевой рынок по Группе к 2030 менеджмент оценивает в 137 млрд рублей (основной вклад обеспечивает платформа Бетусфера). Для сравнения: выручка компании за последние 12 месяцев всего 1,5 млрд.

👉 По прогнозам компании, основные рынки в среднесрочной перспективе будут показывать среднегодовой рост в диапазоне от 15% до 23%.

👶 Мать и Дитя (MDMG)

▫️Капитализация: 70,5 млрд ₽ / 938₽ за акцию

▫️Выручка ТТМ: 30,5 млрд ₽

▫️EBITDA ТТМ: 10,2 млрд ₽

▫️скор. ЧП ТТМ: 9,1 млрд ₽

▫️P/E ТТМ: 7,7

▫️P/B: 2,5

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 15,8 млрд ₽ (+22,6% г/г)

▫️скор. EBITDA: 5 млрд ₽ (+23,5% г/г)

▫️скор. ЧП: 4,8 млрд ₽ (+45,9% г/г)

👉 Мать и дитя владеет крупной сетью частных клиник (61 медицинское учреждение). Основное направление деятельности — акушерство и гинекология.

⚠️ Как известно, рождаемость в РФ заметно снижается не смотря на все меры стимулирования: с января по октябрь 2024г родилось всего 1,028 млн младенцев, что является худшим показателем за последние 30 лет, коэффициент рождаемости упал до 1,4. Даже по оптимистичным прогнозам, в ближайшей перспективе ощутимого роста рождаемости ждать не стоит.

👉 С другой стороны, такую негативную динамику компенсирует рост расходов населения на платную медицину. Относительно 2019г расходы выросли на чуть более 49% до 1,356 трлн рублей, что формирует 33% общих расходов на медицину и эта доля имеет тренд к росту. По прогнозам НРА, к 2026г в базовом сценарии траты на платную медицину вырастут до 1,79 трлн рублей (+32% относительно 2023г).

Вывод:

Артген можно назвать динамично развивающимся биотехом, который работает на вполне перспективным сегментах рынка, однако препаратов, которые уже находятся на стадии коммерческой реализации, пока не так много.

Мать и дитя — качественный, стабильный и умеренно растущий бизнес, который продолжает расти и в условиях падения рождаемости. При этом, компания уже платит неплохие дивиденды.

✅ Обе компании сейчас недорогие и выглядят неплохо для долгосрочных вложений.

Не является индивидуальной инвестиционной рекомендацией

#обзор #здравоохранение #ABIO #MDMG

💊 Обзор компаний сектора здравоохранения в РФ (часть 3)

🏥 ЕМС (GEMC)

▫️Капитализация: 70,8 млрд ₽ / 786₽ за акцию

▫️Выручка ТТМ: 257,2 млн €

▫️EBITDA ТТМ: 111,4 млн €

▫️скор. ЧП ТТМ: 88,7 млн €

▫️P/E ТТМ: 7,5

▫️P/B: 2,8

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 125,9 млн € (-9,6% г/г)

▫️скор. EBITDA: 52,8 млн € (-7,9% г/г)

▫️скор. ЧП: 44,6 млн € (+15,1% г/г)

👉 ЕМС — ведущий провайдер медицинских услуг премиум класса и лечению онкологических заболеваний. В группу входит шесть медицинских центров, перинатальный комплекс, реабилитационный центр, а также гериатрический центр.

⚠️ В отличии от Мать и Дитя, компания фокусируется на более узком сегменте рынка премиальных медицинских услуг, который последнее время находится под давлением. После 2022г бизнес потерял часть клиентов среди которых экспаты, мед. туристы и переехавшие UHNWI.

👉 Менеджмент планировал восстанавливать международное направление через открытие представительств в дружественных странах (например, Тайланд), но пока прогресса в данном направлении нет. Развивать бизнес в регионах или открывать новые клиники в компании пока не планируют.

🧬 ММЦБ (GEMA)

▫️Капитализация: 1,9 млрд ₽ / 129₽ за акцию

▫️Выручка ТТМ: 309 млн ₽

▫️EBITDA ТТМ: 177 млн ₽

▫️скор. ЧП ТТМ: 142,8 млн ₽

▫️P/E ТТМ: 13,5

▫️P/B: 4,4

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 164,6 млн ₽ (+18,4% г/г)

▫️скор. EBITDA: 90 млн ₽ (+25,6% г/г)

▫️Чистая прибыль: 80 млн ₽ (+27% г/г)

👉 ММЦБ — банк персонального хранения стволовых клеток пуповинной крови и ткани пупочного канатика. Компания занимает более 40% отечественного рынка хранения образцов. Входит в группу Артген.

🔬 Фармсинтез (LIFE)

▫️Капитализация: 1,8 млрд ₽ / 4₽ за акцию

▫️Выручка ТТМ: 380 млн ₽

▫️EBITDA ТТМ: -135,5 млн ₽

▫️скор. ЧП ТТМ: -217,4 млн ₽

▫️P/E ТТМ: -17,2

▫️P/B: 0,9

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 173,5 млн ₽ (+0,6% г/г)

▫️скор. EBITDA: 14,6 млн ₽ (против убытка в 137,5 млн годом ранее)

▫️Чистая прибыль: -103,7 млн ₽

👉 Фармсинтез — фарм. компания, специализирующаяся на производстве фармацевтический субстанций и готовых лекарственных форм, а также предоставляющая услуги контрактного производства лекарственных средств.

⚠️ Ощутимую часть выручки группа генерирует от перепродажи лекарств. Собственные разработки сфокусированы в узких областях, адресный рынок которых скромный:

▫️ Неовир — 5,27% рынка инъекционных иммуностимулирующих препаратов, объём рынка 927 млн рублей

▫️ Сегидрин — 100% рынка гидразина сульфата в микросегменте паллиативная помощь, общий объём рынка 34 млн рублей

▫️ Неостим — 1,40% рынка КФС (колониестимулирующий фактор). Общий объем рынка КФС 2,5 млрд рублей

▫️ Вазостенон — 17,39% рынка МНН алпростадил, общий объём рынка при хронических облитерирующих заболеваниях артерий III и IV стадии 356 млн рублей

🧪 Генетико (GECO)

▫️Капитализация: 2,6 млрд ₽ / 31,3₽ за акцию

▫️Выручка ТТМ: 370 млн ₽

▫️EBITDA ТТМ: 40 млн ₽

▫️скор. ЧП ТТМ: -15,7 млн ₽

▫️P/E ТТМ: -166

▫️P/B: 4,3

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 181 млн ₽ (+14,7% г/г)

▫️скор. EBITDA: 12,6 млн ₽ (против прибыли в 1,3 млн годом ранее)

▫️Чистая прибыль: -8,7 млн ₽

👉 Генетико — крупный игрок на российском рынке генетических исследований. Входит в группу Артген.

Вывод:

В Секторе здравоохранения на рынке РФ есть компании роста и более стабильные истории с умеренными темпами роста. По текущим ценам дорогих компаний в секторе нет, но есть истории вроде Фармсинтеза, где риски выше. Для диверсификации инвестиций в компании сектора вполне интересны + это одна из немногих отраслей, где возможен кратный рост бизнеса компаний в перспективе нескольких лет.

#обзор #фармацевтика #GEMC #GEMA #LIFE #GECO

🏥 ЕМС (GEMC)

▫️Капитализация: 70,8 млрд ₽ / 786₽ за акцию

▫️Выручка ТТМ: 257,2 млн €

▫️EBITDA ТТМ: 111,4 млн €

▫️скор. ЧП ТТМ: 88,7 млн €

▫️P/E ТТМ: 7,5

▫️P/B: 2,8

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 125,9 млн € (-9,6% г/г)

▫️скор. EBITDA: 52,8 млн € (-7,9% г/г)

▫️скор. ЧП: 44,6 млн € (+15,1% г/г)

👉 ЕМС — ведущий провайдер медицинских услуг премиум класса и лечению онкологических заболеваний. В группу входит шесть медицинских центров, перинатальный комплекс, реабилитационный центр, а также гериатрический центр.

⚠️ В отличии от Мать и Дитя, компания фокусируется на более узком сегменте рынка премиальных медицинских услуг, который последнее время находится под давлением. После 2022г бизнес потерял часть клиентов среди которых экспаты, мед. туристы и переехавшие UHNWI.

👉 Менеджмент планировал восстанавливать международное направление через открытие представительств в дружественных странах (например, Тайланд), но пока прогресса в данном направлении нет. Развивать бизнес в регионах или открывать новые клиники в компании пока не планируют.

🧬 ММЦБ (GEMA)

▫️Капитализация: 1,9 млрд ₽ / 129₽ за акцию

▫️Выручка ТТМ: 309 млн ₽

▫️EBITDA ТТМ: 177 млн ₽

▫️скор. ЧП ТТМ: 142,8 млн ₽

▫️P/E ТТМ: 13,5

▫️P/B: 4,4

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 164,6 млн ₽ (+18,4% г/г)

▫️скор. EBITDA: 90 млн ₽ (+25,6% г/г)

▫️Чистая прибыль: 80 млн ₽ (+27% г/г)

👉 ММЦБ — банк персонального хранения стволовых клеток пуповинной крови и ткани пупочного канатика. Компания занимает более 40% отечественного рынка хранения образцов. Входит в группу Артген.

🔬 Фармсинтез (LIFE)

▫️Капитализация: 1,8 млрд ₽ / 4₽ за акцию

▫️Выручка ТТМ: 380 млн ₽

▫️EBITDA ТТМ: -135,5 млн ₽

▫️скор. ЧП ТТМ: -217,4 млн ₽

▫️P/E ТТМ: -17,2

▫️P/B: 0,9

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 173,5 млн ₽ (+0,6% г/г)

▫️скор. EBITDA: 14,6 млн ₽ (против убытка в 137,5 млн годом ранее)

▫️Чистая прибыль: -103,7 млн ₽

👉 Фармсинтез — фарм. компания, специализирующаяся на производстве фармацевтический субстанций и готовых лекарственных форм, а также предоставляющая услуги контрактного производства лекарственных средств.

⚠️ Ощутимую часть выручки группа генерирует от перепродажи лекарств. Собственные разработки сфокусированы в узких областях, адресный рынок которых скромный:

▫️ Неовир — 5,27% рынка инъекционных иммуностимулирующих препаратов, объём рынка 927 млн рублей

▫️ Сегидрин — 100% рынка гидразина сульфата в микросегменте паллиативная помощь, общий объём рынка 34 млн рублей

▫️ Неостим — 1,40% рынка КФС (колониестимулирующий фактор). Общий объем рынка КФС 2,5 млрд рублей

▫️ Вазостенон — 17,39% рынка МНН алпростадил, общий объём рынка при хронических облитерирующих заболеваниях артерий III и IV стадии 356 млн рублей

🧪 Генетико (GECO)

▫️Капитализация: 2,6 млрд ₽ / 31,3₽ за акцию

▫️Выручка ТТМ: 370 млн ₽

▫️EBITDA ТТМ: 40 млн ₽

▫️скор. ЧП ТТМ: -15,7 млн ₽

▫️P/E ТТМ: -166

▫️P/B: 4,3

👉 Результаты отдельно за 1П 2024г:

▫️Выручка: 181 млн ₽ (+14,7% г/г)

▫️скор. EBITDA: 12,6 млн ₽ (против прибыли в 1,3 млн годом ранее)

▫️Чистая прибыль: -8,7 млн ₽

👉 Генетико — крупный игрок на российском рынке генетических исследований. Входит в группу Артген.

Вывод:

В Секторе здравоохранения на рынке РФ есть компании роста и более стабильные истории с умеренными темпами роста. По текущим ценам дорогих компаний в секторе нет, но есть истории вроде Фармсинтеза, где риски выше. Для диверсификации инвестиций в компании сектора вполне интересны + это одна из немногих отраслей, где возможен кратный рост бизнеса компаний в перспективе нескольких лет.

#обзор #фармацевтика #GEMC #GEMA #LIFE #GECO

📈 Мощный отскок в акциях застройщиков. Разворот начался?

Начну с позитивного:

✅ Не жду того, что весь сектор рухнет, а по облигациям девелоперов начнутся массовые дефолты. Как по мне, с облигациями крупных публичных застройщиков всё должно быть нормально. Крупные компании всегда могут привлечь капитал с помощью доп. эмиссии (МВидео и Сегежа - хорошие этому примеры).

👆 Самолет вообще планирует произвести выкуп облигаций на 10 млрд р (правда цены выкупа будут известны позднее).

✅ Из всего сектора очень дорого смотрятся только АПРИ и ПИК. Остальные компании (Самолет, ЛСР, Эталон) оценены нормально или даже дешево. Однако расти им есть сейчас куда только если реально скоро произойдет сильное снижение ставки, будут переговоры или что-то подобное.

Теперь о проблемах:

❌ Ставка остается высокой, массовой льготки больше нет. Операционные и финансовые результаты за 4кв2024 и 1кв2025 однозначно будут слабыми (это разбирали в обзорах).

👆 Будет уже отлично, если на уровне скорректированной чистой прибыли в 4кв2024 хотя бы кто-то из застройщиков покажет +.

❌ Восстановление рынка будет долгим и будет отлично, если прибыли компаний сектора восстановятся до пиковых значений за 2-3 года.

Драйверов роста цен на недвижимость кроме девальвации нет, а вот издержкам еще есть куда расти.

Вывод:

Вполне справедливым можно считать отскок в акциях Самолета, так как они упали в 5 раз (и в моменте даже торговались ниже цены IPO, хотя бизнес с тех пор реализовал стратегию роста). Вполне возможно, что это было дно.

Что касается остальных застройщиков, то вероятность обновить лои намного выше.

👆 Если смотреть глобально, то наиболее вероятно, что акции застройщиков будут несколько лет болтаться около текущих значений.

Лично я застройщиков, металлургов и банковский сектор в ближайшее время планирую обходить стороной. Рисков много, а потенциальная доходность не впечатляет. Мой фокус смещен в нефтегаз, ИТ и, возможно, начну немного покупать фарму.

Всем хорошего дня ❤️

Не является индивидуальной инвестиционной рекомендацией

Начну с позитивного:

✅ Не жду того, что весь сектор рухнет, а по облигациям девелоперов начнутся массовые дефолты. Как по мне, с облигациями крупных публичных застройщиков всё должно быть нормально. Крупные компании всегда могут привлечь капитал с помощью доп. эмиссии (МВидео и Сегежа - хорошие этому примеры).

👆 Самолет вообще планирует произвести выкуп облигаций на 10 млрд р (правда цены выкупа будут известны позднее).

✅ Из всего сектора очень дорого смотрятся только АПРИ и ПИК. Остальные компании (Самолет, ЛСР, Эталон) оценены нормально или даже дешево. Однако расти им есть сейчас куда только если реально скоро произойдет сильное снижение ставки, будут переговоры или что-то подобное.

Теперь о проблемах:

❌ Ставка остается высокой, массовой льготки больше нет. Операционные и финансовые результаты за 4кв2024 и 1кв2025 однозначно будут слабыми (это разбирали в обзорах).

👆 Будет уже отлично, если на уровне скорректированной чистой прибыли в 4кв2024 хотя бы кто-то из застройщиков покажет +.

❌ Восстановление рынка будет долгим и будет отлично, если прибыли компаний сектора восстановятся до пиковых значений за 2-3 года.

Драйверов роста цен на недвижимость кроме девальвации нет, а вот издержкам еще есть куда расти.

Вывод:

Вполне справедливым можно считать отскок в акциях Самолета, так как они упали в 5 раз (и в моменте даже торговались ниже цены IPO, хотя бизнес с тех пор реализовал стратегию роста). Вполне возможно, что это было дно.

Что касается остальных застройщиков, то вероятность обновить лои намного выше.

👆 Если смотреть глобально, то наиболее вероятно, что акции застройщиков будут несколько лет болтаться около текущих значений.

Лично я застройщиков, металлургов и банковский сектор в ближайшее время планирую обходить стороной. Рисков много, а потенциальная доходность не впечатляет. Мой фокус смещен в нефтегаз, ИТ и, возможно, начну немного покупать фарму.

Всем хорошего дня ❤️

Не является индивидуальной инвестиционной рекомендацией

🏦 Сбербанк (SBER) | Итоги 2024 года по РПБУ

▫️ Капитализация: 6,4 трлн ₽ / 283₽ за акцию

▫️ Чистый % доход 2024: 2623 млрд (+12,4% г/г)

▫️ Чистый комиссионный доход 2024: 746 млрд (+4,2% г/г)

▫️ Чистая прибыль 2024: 1562 млрд (+4,6% г/г)

▫️ P/E ТТМ: 4,1

▫️ P/B: 0,92

▫️ fwd дивиденд 2024: 12,2%

👉 Отдельно результаты за декабрь 2024:

▫️ Чистый % доход: 244,5 млрд (+9,4% г/г)

▫️ Чистый комиссионный доход: 72,3 млрд (-10,1% г/г)

▫️ Чистая прибыль: 117,6 млрд (+1,7% г/г)

✅ На формирование резервов в декабре 2024г была направленно всего 1,4 млрд рублей, что привело к временному завышению прибыли. С высокой вероятностью, ближайшие пару месяцев резервы начнут формироваться повышенными темпами. Однако, это не отменяет того, что год закончился хорошо и банку удалось сохранить скорректированную прибыль на уровне 2023 года.

✅ В 2024г стоимость кредитного риска без учета изменения валютных курсов (отношение сформированных резервов к кредитному портфелю) незначительно выросла с 1,4% до 1,5%. Основные показатели достаточности капитала практически не изменились по сравнению с прошлым годом. Ситуация вряд ли сильно изменится в худшую сторону до демобилизации.

❌ В декабре уменьшились кредитные портфели банка. По сравнению с прошлым месяцем, портфель кредитов банка юридическим лицам сократился на 0,1% (без учета валютной переоценки) до 27756 млрд рублей, портфель розничных кредитов также просел на 0,1% до 17505 млрд.

👆 Качество кредитного портфеля при этом остаётся стабильным, доля просроченных кредитов составляет всего 2,2% (против 1,9% в 2023г).

❌ Операционные расходы в 2024г показали опережающую динамику по сравнению с основными статьями дохода и выросли на 16,3% г/го до 980 млрд рублей. Отношение расходов к доходам увеличилось до 27,3% против 24,9% годом ранее.

Вывод:

Тренд прошлых отчётов подтверждается: темпы роста банка начали существенно снижаться, в декабре сократился даже кредитный портфель. В целом, отчёт Сбера можно расценивать как некоторый индикатив общего движения кредитования, банковский сектор продолжает охлаждаться и это вполне может стать аргументов для удержания ставки ЦБ на текущих уровнях.

📈 Сбер отлично пережил первые полгода отмены льготки. На мой взгляд, 2025г будет тяжелее и следует ждать дальнейшего сокращения темпов роста процентного дохода и небольшого падения чистой прибыли г/г. После недавнего ралли Сбер вновь приблизился к оценке в один капитал, что является вполне адекватным значением в текущих условиях и даже предполагает апсайд около 20%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

▫️ Капитализация: 6,4 трлн ₽ / 283₽ за акцию

▫️ Чистый % доход 2024: 2623 млрд (+12,4% г/г)

▫️ Чистый комиссионный доход 2024: 746 млрд (+4,2% г/г)

▫️ Чистая прибыль 2024: 1562 млрд (+4,6% г/г)

▫️ P/E ТТМ: 4,1

▫️ P/B: 0,92

▫️ fwd дивиденд 2024: 12,2%

👉 Отдельно результаты за декабрь 2024:

▫️ Чистый % доход: 244,5 млрд (+9,4% г/г)

▫️ Чистый комиссионный доход: 72,3 млрд (-10,1% г/г)

▫️ Чистая прибыль: 117,6 млрд (+1,7% г/г)

✅ На формирование резервов в декабре 2024г была направленно всего 1,4 млрд рублей, что привело к временному завышению прибыли. С высокой вероятностью, ближайшие пару месяцев резервы начнут формироваться повышенными темпами. Однако, это не отменяет того, что год закончился хорошо и банку удалось сохранить скорректированную прибыль на уровне 2023 года.

✅ В 2024г стоимость кредитного риска без учета изменения валютных курсов (отношение сформированных резервов к кредитному портфелю) незначительно выросла с 1,4% до 1,5%. Основные показатели достаточности капитала практически не изменились по сравнению с прошлым годом. Ситуация вряд ли сильно изменится в худшую сторону до демобилизации.

❌ В декабре уменьшились кредитные портфели банка. По сравнению с прошлым месяцем, портфель кредитов банка юридическим лицам сократился на 0,1% (без учета валютной переоценки) до 27756 млрд рублей, портфель розничных кредитов также просел на 0,1% до 17505 млрд.

👆 Качество кредитного портфеля при этом остаётся стабильным, доля просроченных кредитов составляет всего 2,2% (против 1,9% в 2023г).

❌ Операционные расходы в 2024г показали опережающую динамику по сравнению с основными статьями дохода и выросли на 16,3% г/го до 980 млрд рублей. Отношение расходов к доходам увеличилось до 27,3% против 24,9% годом ранее.

Вывод:

Тренд прошлых отчётов подтверждается: темпы роста банка начали существенно снижаться, в декабре сократился даже кредитный портфель. В целом, отчёт Сбера можно расценивать как некоторый индикатив общего движения кредитования, банковский сектор продолжает охлаждаться и это вполне может стать аргументов для удержания ставки ЦБ на текущих уровнях.

📈 Сбер отлично пережил первые полгода отмены льготки. На мой взгляд, 2025г будет тяжелее и следует ждать дальнейшего сокращения темпов роста процентного дохода и небольшого падения чистой прибыли г/г. После недавнего ралли Сбер вновь приблизился к оценке в один капитал, что является вполне адекватным значением в текущих условиях и даже предполагает апсайд около 20%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

{kind=link}

🏘 Эталон (ETLN) | Обзор операционных результатов за 2024г

▫️Капитализация: 25 млрд ₽ / 65₽ за акцию

▫️Выручка ТТМ: 112,6 млрд ₽

▫️EBITDA ТТМ: 25,4 млрд ₽

▫️P/B: 0,4

▫️fwd дивиденды 2024: 0%

👉 Операционные результаты за 2024г:

▫️Новые продажи: 699 107 кв. м (+28% г/г)

▫️Новые продажи: 146,2 млрд ₽ (+39% г/г)

▫️Денежные поступления: 95,6 млрд ₽ (+16% г/г)

✅ Средняя цена за реализованный квадратный метр жилья в 2024г поднялась на 20% г/г до 279 443 рублей / кв. м. Общее количество контрактов выросло на 22% г/г до 14304 шт, наиболее активные темпы роста наблюдались в СПБ. В целом, результаты за весь год получились хорошими.

✅ На конец 2024г уровень покрытия проектного долга средствами на эскроу составил 1,1x. Строительство части новых очередей было отсрочено, чтобы оптимизировать долговой профиль.

👆 Средняя ставка по проектному долгу — 4,3%, по кредитному портфелю с учетом корпоративного долга — 11,5%. Долговая нагрузка терпимая, особенно если смотреть на некоторых других застройщиков.

❌ Доля ипотечных сделок по приобретению жилья в 4кв просела до 34% — минимум с 2015г. Исторически у Эталона зависимость от ипотеки была ниже чем у других представителей сектора, но компания также ощущает негативный эффект от сворачивания льготных ипотечных программ.

❌ Отдельно за 4кв2024г продажи в денежном выражении сократились на 24% г/г до 30,7 млрд рублей, а в натуральном выражении на 23,9% г/г до 157 191 кв. м. Такая динамика связана со смещением традиционной сезонности в пользу 1П2024г, когда реализовался спрос на квартиры перед повышением ключевой ставки.

Вывод:

Эталон продолжает показывать операционные результаты лучше сектора, несмотря на дальнейшее ужесточение кредитных условий. В 4кв есть падение г/г, что вполне ожидаемо.

📉 При прочих равных, финансовые результаты за 2024г будут слабыми, так как компания и до отмены льготки работала в минус по скорректированной чистой прибыли, а в ближайших кварталах, вероятно, мы увидим продолжение тренда на снижение продаж и падение выручки.

📊 Свой взгляд по компании причин менять пока не вижу. Эталон стоит недорого, но особых драйверов для роста акций более чем на 20% в ближайшие 2-3 года нет. Есть еще нюанс — это незавершенная смена юрисдикции, но шансы на реализацию рисков юрисдикции здесь минимальны.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Эталон #ETLN

▫️Капитализация: 25 млрд ₽ / 65₽ за акцию

▫️Выручка ТТМ: 112,6 млрд ₽

▫️EBITDA ТТМ: 25,4 млрд ₽

▫️P/B: 0,4

▫️fwd дивиденды 2024: 0%

👉 Операционные результаты за 2024г:

▫️Новые продажи: 699 107 кв. м (+28% г/г)

▫️Новые продажи: 146,2 млрд ₽ (+39% г/г)

▫️Денежные поступления: 95,6 млрд ₽ (+16% г/г)

✅ Средняя цена за реализованный квадратный метр жилья в 2024г поднялась на 20% г/г до 279 443 рублей / кв. м. Общее количество контрактов выросло на 22% г/г до 14304 шт, наиболее активные темпы роста наблюдались в СПБ. В целом, результаты за весь год получились хорошими.

✅ На конец 2024г уровень покрытия проектного долга средствами на эскроу составил 1,1x. Строительство части новых очередей было отсрочено, чтобы оптимизировать долговой профиль.

👆 Средняя ставка по проектному долгу — 4,3%, по кредитному портфелю с учетом корпоративного долга — 11,5%. Долговая нагрузка терпимая, особенно если смотреть на некоторых других застройщиков.

❌ Доля ипотечных сделок по приобретению жилья в 4кв просела до 34% — минимум с 2015г. Исторически у Эталона зависимость от ипотеки была ниже чем у других представителей сектора, но компания также ощущает негативный эффект от сворачивания льготных ипотечных программ.

❌ Отдельно за 4кв2024г продажи в денежном выражении сократились на 24% г/г до 30,7 млрд рублей, а в натуральном выражении на 23,9% г/г до 157 191 кв. м. Такая динамика связана со смещением традиционной сезонности в пользу 1П2024г, когда реализовался спрос на квартиры перед повышением ключевой ставки.

Вывод:

Эталон продолжает показывать операционные результаты лучше сектора, несмотря на дальнейшее ужесточение кредитных условий. В 4кв есть падение г/г, что вполне ожидаемо.

📉 При прочих равных, финансовые результаты за 2024г будут слабыми, так как компания и до отмены льготки работала в минус по скорректированной чистой прибыли, а в ближайших кварталах, вероятно, мы увидим продолжение тренда на снижение продаж и падение выручки.

📊 Свой взгляд по компании причин менять пока не вижу. Эталон стоит недорого, но особых драйверов для роста акций более чем на 20% в ближайшие 2-3 года нет. Есть еще нюанс — это незавершенная смена юрисдикции, но шансы на реализацию рисков юрисдикции здесь минимальны.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Эталон #ETLN

{kind=link}

🏦 Банк Санкт-Петербург (BSPB) | Сильные предварительные результаты за 2024г

◽️ Капитализация: 182,8 млрд ₽ / 382₽ за акцию

◽️ Чистый % доход 2024: 70,2 млрд ₽ (+38,4% г/г)

◽️ Чистый ком. доход 2024: 11,6 млрд ₽ (-7,8% г/г)

◽️ Чистая прибыль 2024: 52,6 млрд ₽ (+11,4% г/г)

◽️ скор. ЧП 2024: 41,4 млрд ₽ (+16,6% г/г)

◽️ скор. P/E: 4,4

◽️ P/B: 0,9

▫️fwd дивиденды 2024: 15%

👉 Результаты отдельно за 4кв2024г:

▫️Чистый % доход: 19,4 млрд ₽ (+21,7% г/г)

▫️Чистый ком. доход: 3,1 млрд ₽ (-1,7% г/г)

▫️скор. ЧП: 8,7 млрд ₽

✅ За весь 2024г кредитный портфель банка до вычета резервов вырос на 9,1% до 738,9 млрд рублей. Положительный тренд наблюдался и в 4кв (+2,5% относительно 3кв2024г) несмотря на рост ставки ЦБ РФ.

Также как и Сбер, БСПБ отлично пережил 2024й год.

✅ БСПБ продолжает эффективно контролировать расходы: за 2024г операционные расходы выросли всего на 4,8% г/г до 23,9 млрд рублей. Показатель CIR (расходы к доходам) сократился с 29,7% до 25,3%. Тренд на оптимизацию бизнеса сохраняется уже 3 года подряд.

✅ Собственный капитал Банка за 2024г вырос на 17,6% г/г до 201,4 млрд рублей (P/B = 0,9). Достаточность капитала H1.0 незначительно сократилась с 22,5% до 22,2%.

❌ На формирование резервов за 2024г БСПБ направил только 4,9 млрд рублей (против 4,3 млрд рублей годом ранее). Стоимость риска 0,7%, значительно ниже средних показателей по сектору (например у Сбера CIR за 2024г 1,5%). Уровень покрытия резервами просроченной задолженности — 141,6%.

Банку есть куда наращивать резервы, а стоимость риска вполне может резко и сильно вырасти.

Выводы:

БСПБ показал очередной сильный квартал: кредитный портфель продолжает рост, чистая процентная маржа кредитного портфеля не сокращается, контроль за расходами на высоком уровне. Относительно 2023г нормативы достаточности капитала сократились незначительно, роста просроченной задолженности не наблюдается.

Банк торгуется с небольшим дисконтом к Сберу. На мой взгляд, в текущих условиях, адекватна цена для акций БСПБ (обычка) около 320 рублей за акцию. Префы как инвестицию не рассматриваю.

Не является индивидуальной инвестиционной рекомендацией

#обзор #БСП #BSPB

◽️ Капитализация: 182,8 млрд ₽ / 382₽ за акцию

◽️ Чистый % доход 2024: 70,2 млрд ₽ (+38,4% г/г)

◽️ Чистый ком. доход 2024: 11,6 млрд ₽ (-7,8% г/г)

◽️ Чистая прибыль 2024: 52,6 млрд ₽ (+11,4% г/г)

◽️ скор. ЧП 2024: 41,4 млрд ₽ (+16,6% г/г)

◽️ скор. P/E: 4,4

◽️ P/B: 0,9

▫️fwd дивиденды 2024: 15%

👉 Результаты отдельно за 4кв2024г:

▫️Чистый % доход: 19,4 млрд ₽ (+21,7% г/г)

▫️Чистый ком. доход: 3,1 млрд ₽ (-1,7% г/г)

▫️скор. ЧП: 8,7 млрд ₽

✅ За весь 2024г кредитный портфель банка до вычета резервов вырос на 9,1% до 738,9 млрд рублей. Положительный тренд наблюдался и в 4кв (+2,5% относительно 3кв2024г) несмотря на рост ставки ЦБ РФ.

Также как и Сбер, БСПБ отлично пережил 2024й год.

✅ БСПБ продолжает эффективно контролировать расходы: за 2024г операционные расходы выросли всего на 4,8% г/г до 23,9 млрд рублей. Показатель CIR (расходы к доходам) сократился с 29,7% до 25,3%. Тренд на оптимизацию бизнеса сохраняется уже 3 года подряд.

✅ Собственный капитал Банка за 2024г вырос на 17,6% г/г до 201,4 млрд рублей (P/B = 0,9). Достаточность капитала H1.0 незначительно сократилась с 22,5% до 22,2%.

❌ На формирование резервов за 2024г БСПБ направил только 4,9 млрд рублей (против 4,3 млрд рублей годом ранее). Стоимость риска 0,7%, значительно ниже средних показателей по сектору (например у Сбера CIR за 2024г 1,5%). Уровень покрытия резервами просроченной задолженности — 141,6%.

Банку есть куда наращивать резервы, а стоимость риска вполне может резко и сильно вырасти.

Выводы:

БСПБ показал очередной сильный квартал: кредитный портфель продолжает рост, чистая процентная маржа кредитного портфеля не сокращается, контроль за расходами на высоком уровне. Относительно 2023г нормативы достаточности капитала сократились незначительно, роста просроченной задолженности не наблюдается.

Банк торгуется с небольшим дисконтом к Сберу. На мой взгляд, в текущих условиях, адекватна цена для акций БСПБ (обычка) около 320 рублей за акцию. Префы как инвестицию не рассматриваю.

Не является индивидуальной инвестиционной рекомендацией

#обзор #БСП #BSPB

{kind=link}

⚒️ MMK (MAGN) | Падение производства продолжается, результаты уже хуже чем в 2020г

▫️ Капитализация: 406 млрд ₽ / 36,3₽ за акцию

▫️ Выручка ТТМ: 809 млрд

▫️ EBITDA ТТМ: 183 млрд

▫️ Чистая прибыль ТТМ: 101 млрд

▫️ скор. чист. приб. ТТМ: 107 млрд

▫️ P/B: 0,44

▫️ P/E ТТМ: 3,8

▫️ fwd дивиденд 2024: 12-13%

👉 Отдельно за 4кв 2024г производство стали снизилось на 4,4% кв/кв до 2 369 тыс. тонн, продажи просели на 4,7% кв/кв до 2 363 тыс. тонн. Таких низких результатов по производству как в 2П2024г не наблюдалось даже в 2020г.

👉 Если взять годовую динамику, то также видим падение производства и сбыта на 13,8% г/г и 9,8% г/г соответственно. Сокращение продаж наблюдается почти во всех товарных категориях, но премиальная продукция держится лучше (-6,4% г/г).

⚠️ В 1кв2025г мы скорее всего увидим дальнейшее падение производства и сбыта т. к. будет продолжаться капитальный ремонт доменной печи №7, а конъюнктура рынка всё ещё оставляет желать лучшего.

❌ По данным Металлторга, в 4кв2024г наблюдалось продолжение падения сводного индекса цен на металлопродукцию. Относительно конца 3кв2024г индекс снизился на 4,4%. То есть помимо падения продаж, на выручку за 4кв также окажет снижение отпускных цен.

👆При этом, со стройкой пока худшие времена не наступили.

Выводы:

В 4кв на фоне замедления сектора строительства и общего охлаждения экономики, у ММК в очередной раз сократились продажи и производство стали. По итогам года на операционном уровне компания показывает худшие результаты по производству стали за последние 5 лет. Если бы не сильный баланс, то наверняка бы бизнес столкнулся с серьёзными проблемами.

📈 Однако, весь негатив в цене и акции стоят дешево, адекватная для ММК— около 50 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ММК #MAGN

▫️ Капитализация: 406 млрд ₽ / 36,3₽ за акцию

▫️ Выручка ТТМ: 809 млрд

▫️ EBITDA ТТМ: 183 млрд

▫️ Чистая прибыль ТТМ: 101 млрд

▫️ скор. чист. приб. ТТМ: 107 млрд

▫️ P/B: 0,44

▫️ P/E ТТМ: 3,8

▫️ fwd дивиденд 2024: 12-13%

👉 Отдельно за 4кв 2024г производство стали снизилось на 4,4% кв/кв до 2 369 тыс. тонн, продажи просели на 4,7% кв/кв до 2 363 тыс. тонн. Таких низких результатов по производству как в 2П2024г не наблюдалось даже в 2020г.

👉 Если взять годовую динамику, то также видим падение производства и сбыта на 13,8% г/г и 9,8% г/г соответственно. Сокращение продаж наблюдается почти во всех товарных категориях, но премиальная продукция держится лучше (-6,4% г/г).

⚠️ В 1кв2025г мы скорее всего увидим дальнейшее падение производства и сбыта т. к. будет продолжаться капитальный ремонт доменной печи №7, а конъюнктура рынка всё ещё оставляет желать лучшего.

❌ По данным Металлторга, в 4кв2024г наблюдалось продолжение падения сводного индекса цен на металлопродукцию. Относительно конца 3кв2024г индекс снизился на 4,4%. То есть помимо падения продаж, на выручку за 4кв также окажет снижение отпускных цен.

👆При этом, со стройкой пока худшие времена не наступили.

Выводы:

В 4кв на фоне замедления сектора строительства и общего охлаждения экономики, у ММК в очередной раз сократились продажи и производство стали. По итогам года на операционном уровне компания показывает худшие результаты по производству стали за последние 5 лет. Если бы не сильный баланс, то наверняка бы бизнес столкнулся с серьёзными проблемами.

📈 Однако, весь негатив в цене и акции стоят дешево, адекватная для ММК— около 50 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ММК #MAGN

{kind=link}

📄 Основные события после инаугурации Трампа. Крипта, рынок США, рынок РФ и СВО.

🇷🇺 За обещанные Трампом 24 часа СВО не завершилось, что вполне ожидаемо. Однако, уже появились первые намеки на то, что переговоры скоро могут начаться. Штатам сворачивать боевые действия уже выгодно, так как основные плюшки от санкций они давно получили, теперь им осталось только минимизировать территориальные потери Украины.

👆 Текущие границы СВО вряд ли устраивают Россию (в том числе по причине включения 4х регионов в конституцию), но до переговоров еще многое может измениться. В общем, вероятность завершения СВО в 2025м году высокая, на мой взгляд. Для акций РФ и длинных ОФЗ - это позитив. Заявления и угрозы Трампа - это на 99% игра на публику, так что смотрим на факты.

📈 За крипту Трамп тоже много чего наговорил и даже привлек сотни тысяч (если не миллионы) новых пользователей в этот рынок, запустив свою монету 😂. Капитализация этого щитка сейчас около $28 млрд (fully diluted). Глобально ничего это не меняет, кроме того, что в крипту на самых хаях зашла куча хомяков. Капитализация крипты сейчас $3,5 трлн, что уже составляет 5,7% от капитализации фондового рынка США. Космическая аллокация для бесполезных активов.

👆 Также, Трамп подписал указ о запрете на выпуск CBDC. Фактически, это подарок эмитентам стейблкоинов, не более. За CBDC всё равно будущее, это только вопрос времени. В крипте пузырь невероятных масштабов и даже сложно представить, когда ему еще сдуваться, если не сейчас.

🇺🇸 Что касается фондового рынка США, то там новые хаи. Отрыв от справедливых значений по всем метрикам колоссальный. И всё это при том, что денежная масса в США еще даже не обновила хаи 2022 года (т.е. за 2,5 года денег не напечатано).

📊 В общем, скоро будет много интересного. Позиции вы мои знаете. А пока продолжаю разбирать наш рыночек.

Не является индивидуальной инвестиционной рекомендацией

🇷🇺 За обещанные Трампом 24 часа СВО не завершилось, что вполне ожидаемо. Однако, уже появились первые намеки на то, что переговоры скоро могут начаться. Штатам сворачивать боевые действия уже выгодно, так как основные плюшки от санкций они давно получили, теперь им осталось только минимизировать территориальные потери Украины.

👆 Текущие границы СВО вряд ли устраивают Россию (в том числе по причине включения 4х регионов в конституцию), но до переговоров еще многое может измениться. В общем, вероятность завершения СВО в 2025м году высокая, на мой взгляд. Для акций РФ и длинных ОФЗ - это позитив. Заявления и угрозы Трампа - это на 99% игра на публику, так что смотрим на факты.

📈 За крипту Трамп тоже много чего наговорил и даже привлек сотни тысяч (если не миллионы) новых пользователей в этот рынок, запустив свою монету 😂. Капитализация этого щитка сейчас около $28 млрд (fully diluted). Глобально ничего это не меняет, кроме того, что в крипту на самых хаях зашла куча хомяков. Капитализация крипты сейчас $3,5 трлн, что уже составляет 5,7% от капитализации фондового рынка США. Космическая аллокация для бесполезных активов.

👆 Также, Трамп подписал указ о запрете на выпуск CBDC. Фактически, это подарок эмитентам стейблкоинов, не более. За CBDC всё равно будущее, это только вопрос времени. В крипте пузырь невероятных масштабов и даже сложно представить, когда ему еще сдуваться, если не сейчас.

🇺🇸 Что касается фондового рынка США, то там новые хаи. Отрыв от справедливых значений по всем метрикам колоссальный. И всё это при том, что денежная масса в США еще даже не обновила хаи 2022 года (т.е. за 2,5 года денег не напечатано).

📊 В общем, скоро будет много интересного. Позиции вы мои знаете. А пока продолжаю разбирать наш рыночек.

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

📉🇺🇸 Сегодня на премаркете немного штормит рынок США

Основная причина: "неожиданно" оказалось, ИИ развивает не только несколько бигтехов в США, а есть еще и конкуренты.

📊 Безусловно, ИИ имеет огромные перспективы применения в различных отраслях, только без большого объема точных данных его практическое применение крайне ограничено. На обучение моделей ИИ нужно много времени и ресурсов. В бОльшей степени нужны именно достоверные и структурированные данные в областях планируемого применения, которые тяжело найти и собрать, даже имея финансовые ресурсы. Именно по этой причине мне не понятен пузырь, который надулся во всех компаниях, которые хоть как-то связаны с индустрией.

Например, чтобы сделать нейросеть пригодной для помощи врачам в постановке диагнозов пациентам, нужно сначала собрать огромную базу данных о пациентах с информацией от возраста и пола до результатов анализов, образа жизни и условий труда. Логично, что для сбора адекватных данных нужно годами сотрудничать со многими мед. учреждениями и собирать данные в расширенном виде, а не сухой минимум.