group-telegram.com/ShumilovPavel/5352

Last Update:

Сектор: Машиностроение

А вот и вторая компания из сектора машиностроения, которую я разбираю. Первая была КАМАЗ. И тогда я решил, что слишком рискованно. Давайте посмотрим, как дела обстоят с Соллерс.

Входит в число крупнейших автомобилестроительных компаний России, в том числе по объему реализуемой продукции. Владеет контрольными пакетами акций «УАЗ», «ЗМЗ», ООО «Соллерс Алабуга», ООО «Соллерс Карго» и ООО «Автомобильные Индустриальные Технологии». Штаб-квартира — в Москве, предприятия — в Ульяновске, Заволжье, Владивостоке, Елабуге.

📈 Основные метрики

▪️ Капитализация: 232M$ (❗️компания малой капитализации)

▪️ P/E — 4.41

▪️ P/S — 0.24

▪️P/B — 1.64

▪️EPS — 163.56 р.

▪️EBITDA — 7.7B р.

ℹ️ По сравнению с собой же в другие периоды компания сейчас оценена на 15-25% дешевле, чем ранее.

🗞 Новостной фон

▪️Мы считаем акции Соллерс привлекательными для долгосрочного инвестора и ожидаем выплаты дивидендов по итогам 2024 г. - Газпромбанк Инвестиции

▪️Группа Соллерс анонсировала запуск производства коммерческого фургона М3 и минивэна RF8 под собственным брендом

▪️Соллерс будет производить среднетоннажные грузовые автомобили Sollers TR на бывшей площадке Isuzu

▪️ЧИСТАЯ ПРИБЫЛЬ СОЛЛЕРС ПО МСФО В I ПОЛУГОДИИ СОСТАВИЛА 1,6 МЛРД РУБ. ПРОТИВ 1,4 МЛРД РУБ. ГОДОМ РАНЕЕ

ℹ️ Это всего-лишь новости за несколько месяцев. Довольно активный новостной фон.

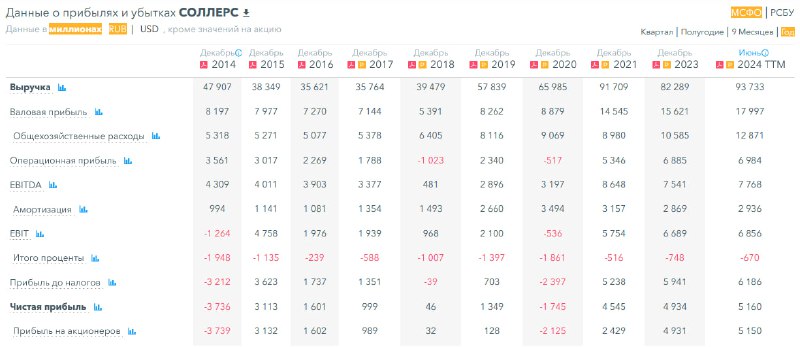

💰 Финансовое здоровье

▪️Собственный капитал последние 10 лет стоит в боковике: 13-28B р. На 1п2024ТТМ СК упал на 5% и это второй год падения.

▪️Чистый долг на 1п2024ТТМ — отрицательный, минус 18,5B р.Т.е. у компании кэша больше, чем долгов перед финансовыми организациями. При том за 1п2024ТТМ отрицательный долг увеличился на 214%.

▪️Net Debt / EBITDA — отрицательное значение.

ℹ️ Хорошее финансовое здоровье, но есть падение по СК.

💰 Выручка, прибыль

▪️Выручка с 2019 по 2021 росла. С 2021 по 2024 стоит в боковике 82-93B р. За 1п2024ТТМ выручка выросла на 14%.

▪️Прибыль за 1п2024ТТМ выросла на 5%, это третий год роста и максимальная прибыль за последние 10 лет.

▪️Свободный денежный поток обычно от года к году скачет, то положительный, то отрицательный. В этом году +378% и 12.9B р. По FCF сложно судить про данную компанию.

🔮 Будущее, оценки

▪️ Есть три оценки от 2 февраля до 8 октября. От 1100 до 1450. При чем, чем свежее прогноз, тем ниже оценка. Оценки от ФИНАМ, СИНАРА, ПСБ.

🤵♂️ Основные акционеры

77,6% — ООО "Альтер Инвест"

🆚 Сравнение с конкурентами

Тут сравнение похоже только с КАМАЗ. По P/E Соллерс существенно дешевле. А вот по другим метрикам примерно одинаково. Получается что в целом Соллерс дешевле КАМАЗ. Но и по капитализации КАМАЗ в 3.5 раза больше.

📈 Технический анализ

Смотрю сразу на больших ТФ, так как врятли я к этой компании я вернусь прям скоро, не ранее чем через полгода. Индикаторы на недельном ТФ говорят за продолжение коррекции. Скорее всего она будет медленной и похожей на боковик. Ближайший уровень поддержки 615 - скорее всего туда дойдем. Возможно и ниже, но вероятно не надолго. Наиболее вероятное движение отобразил на графике.

🧠 Выводы

Соллерс лучше, чем КАМАЗ. Тут есть логика, закономерности и даже рост. И новостной фон. Чего мне не хватает - капитализации, компания мелкая. Судя по новостям компания ожидает сокращения продаж с сентября, об этом заявила сама компания. В таких условиях особого роста ждать не приходится. Вероятно на компанию также влияют и процентные ставки, скорее всего как и с недвижкой, автомобили сейчас покупают меньше (но не смотрел статистику, это не точно). Когда поборют инфляцию и начнут понижать процентные ставки, скорее всего и продажи тут начнут восстанавливаться. В целом это неплохая компания, но из-за низкой капитализации я бы не советовал брать более 1-2% от депозита и не сейчас, а попозже.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен