🚗 Tesla (TSLA) | Снова стадия пузыря…

▫️Капитализация: 1 486 млрд $ / 463$ за акцию

▫️Выручка ТТМ: 97,2 млрд $

▫️скор. EBITDA ТТМ: 15,7 млрд $

▫️Чистая прибыль ТТМ: 12,7 млрд $

▫️P/E ТТМ: 117

▫️P/B: 21,2

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 3кв 2024г:

▫️Выручка: 25,2 млрд ₽ (+8% г/г)

▫️скор. EBITDA: 4,7 млрд ₽ (+24% г/г)

▫️Чистая прибыль: 2,2 млрд ₽ (+17% г/г)

✅ После выборов акции компании выросли в 2 раза, что связано с получением Маском непосредственного политического влияние, которое только дурак не будет использовать на пользу собственным компаниям. Пока непонятно, в каком формате это будет осуществляться, но рынок уже заложил это в цену (хотя, сама Тесла - не самая перспективная компания в этом плане).

✅ Тесла по-прежнему держит на балансе криптовалюту на 184 млн $. Но в отчете отражается только цена покупки, справедливая стоимость по этим активам уже выросла до 729 млн $ (против 487 млн $ на конец 2023г). То есть на крипте компания заработала чуть более 540 млн $. Это несущественно, но тоже подтолкнуло акции вверх.

✅ У компании на балансе скопилась чистая денежная позиция в 15,4 млрд $. Финансовое состояние отличное и это выгодно отличает Теслу от большинства зарубежных автопроизводителей.

❌ Рост продаж автомобилей существенно замедлился: в 3кв 2024г продажи выросли на 6% г/г до 462 890 автомобилей. Если посмотреть на динамику продаж на основе 12 месяцев, то тут стагнация наблюдается уже 3 квартала подряд.

❌ За 9м2024г выручка Теслы на рынке Китая снизилась на 4,8% г/г до 14,9 млрд долларов, конкуренция с локальными производителями даёт о себе знать.

👉 КНР по-прежнему занимает более 20,7% выручки и эта часть бизнеса может столкнуться с существенными проблемами если реализуется риск новых торговых конфликтом (и тем более в сценарии открытого противостояния США и Китая).

❌ Новая администрация в США планирует пересмотреть политику в отношении поддержки производства электрокаров. Точных решений пока нет, но были новости о возможной отмене льгот на покупку EV и строительства новых зарядных станций. Это может ударить по спросу на EV, что потребует от производителей и дальше снижать цены.

Вывод:

После небольшой нормализации в 2022 году, фондовый рынок США быстро вернулся к состоянию пузыря. Темпы роста сильно замедлились, но это никак не помешало росту капитализации почти до 1,5 трлн долларов, обновив хаи. Текущие мультипликаторы никак не соответствуют темпам роста, риски для бизнеса и близко не в цене (снижение продаж в США, потеря рынка Китая).

Если в мае этого года оценку с большой натяжкой можно было как-то оправдать, то сейчас акции Tesla переоценены в разы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Tesla #TSLA

▫️Капитализация: 1 486 млрд $ / 463$ за акцию

▫️Выручка ТТМ: 97,2 млрд $

▫️скор. EBITDA ТТМ: 15,7 млрд $

▫️Чистая прибыль ТТМ: 12,7 млрд $

▫️P/E ТТМ: 117

▫️P/B: 21,2

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 3кв 2024г:

▫️Выручка: 25,2 млрд ₽ (+8% г/г)

▫️скор. EBITDA: 4,7 млрд ₽ (+24% г/г)

▫️Чистая прибыль: 2,2 млрд ₽ (+17% г/г)

✅ После выборов акции компании выросли в 2 раза, что связано с получением Маском непосредственного политического влияние, которое только дурак не будет использовать на пользу собственным компаниям. Пока непонятно, в каком формате это будет осуществляться, но рынок уже заложил это в цену (хотя, сама Тесла - не самая перспективная компания в этом плане).

✅ Тесла по-прежнему держит на балансе криптовалюту на 184 млн $. Но в отчете отражается только цена покупки, справедливая стоимость по этим активам уже выросла до 729 млн $ (против 487 млн $ на конец 2023г). То есть на крипте компания заработала чуть более 540 млн $. Это несущественно, но тоже подтолкнуло акции вверх.

✅ У компании на балансе скопилась чистая денежная позиция в 15,4 млрд $. Финансовое состояние отличное и это выгодно отличает Теслу от большинства зарубежных автопроизводителей.

❌ Рост продаж автомобилей существенно замедлился: в 3кв 2024г продажи выросли на 6% г/г до 462 890 автомобилей. Если посмотреть на динамику продаж на основе 12 месяцев, то тут стагнация наблюдается уже 3 квартала подряд.

❌ За 9м2024г выручка Теслы на рынке Китая снизилась на 4,8% г/г до 14,9 млрд долларов, конкуренция с локальными производителями даёт о себе знать.

👉 КНР по-прежнему занимает более 20,7% выручки и эта часть бизнеса может столкнуться с существенными проблемами если реализуется риск новых торговых конфликтом (и тем более в сценарии открытого противостояния США и Китая).

❌ Новая администрация в США планирует пересмотреть политику в отношении поддержки производства электрокаров. Точных решений пока нет, но были новости о возможной отмене льгот на покупку EV и строительства новых зарядных станций. Это может ударить по спросу на EV, что потребует от производителей и дальше снижать цены.

Вывод:

После небольшой нормализации в 2022 году, фондовый рынок США быстро вернулся к состоянию пузыря. Темпы роста сильно замедлились, но это никак не помешало росту капитализации почти до 1,5 трлн долларов, обновив хаи. Текущие мультипликаторы никак не соответствуют темпам роста, риски для бизнеса и близко не в цене (снижение продаж в США, потеря рынка Китая).

Если в мае этого года оценку с большой натяжкой можно было как-то оправдать, то сейчас акции Tesla переоценены в разы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Tesla #TSLA

{kind=link}

TAUREN ИНВЕСТИЦИИ 🔍

⚡️Еще немного о рынке акций и рубле Рубль сегодня еще прилично укрепился (в моменте юань стоил < 11 рублей). Доллар (USDT) на P2P тоже в моменте дешевле 90р, а ЦБ вообще установил курс на завтра USD=82.62р. Всё это вполне логично, так как смысла держать валюту…

📉 Цель по Индексу достигнута, сейчас он ниже 2400

Многие из тех, кто считал это бредом в июне, сейчас почему-то ждут дальнейшего падения, хотя с тех пор фундаментал для рынка улучшился ослаблением рубля. Почти все пузыри, о которых писал с середины 2023 года, сдулись.

Высокая ставка - временное явление, поэтому покупать однозначно нужно. Лично я в кэше по российскому портфель только на 40% (в совокупности с иностранными бумагами и баксами кэша, конечно, больше).

Интересных компаний много. Что сейчас не купи - оно через годик будет стоить дороже (скорее всего). А если закончится СВО, то намного дороже. Главное, поменьше берите застройщиков, банков и металлургов, а экспортеров и ИТ - побольше 😉.

🇺🇸 Очень жду, когда здравый смысл вернется еще и на американский рынок, держу $ и путы. Видимо, это произойдет тогда, когда избыточная ликвидность в обратном РЕПО закончится и институционалы начнуть лить рынок (осталось 118 млрд против 2553 млрд в декабре 2022). Видимо, это совпадет с инаугурацией Трампа (будет кульминация очередного предвыборного спектакля, после которого ничего во внешней политике не изменится).

👆 Возможно я еще подберу на 10-15% депозита РФ некоторые компании типа Астры (которая, кстати, достигла справедливой цены в 415р), но оставшиеся 25-30% кэша растрачу только на коррекции амеров. Когда штаты будут падать, нас тоже поштормит, почти гарантированно.

Всем хорошего дня! Держитесь, покупайте и не унывайте. Надеюсь, что мало кто из вас закупился на хаях в июне. ❤️

Многие из тех, кто считал это бредом в июне, сейчас почему-то ждут дальнейшего падения, хотя с тех пор фундаментал для рынка улучшился ослаблением рубля. Почти все пузыри, о которых писал с середины 2023 года, сдулись.

Высокая ставка - временное явление, поэтому покупать однозначно нужно. Лично я в кэше по российскому портфель только на 40% (в совокупности с иностранными бумагами и баксами кэша, конечно, больше).

Интересных компаний много. Что сейчас не купи - оно через годик будет стоить дороже (скорее всего). А если закончится СВО, то намного дороже. Главное, поменьше берите застройщиков, банков и металлургов, а экспортеров и ИТ - побольше 😉.

🇺🇸 Очень жду, когда здравый смысл вернется еще и на американский рынок, держу $ и путы. Видимо, это произойдет тогда, когда избыточная ликвидность в обратном РЕПО закончится и институционалы начнуть лить рынок (осталось 118 млрд против 2553 млрд в декабре 2022). Видимо, это совпадет с инаугурацией Трампа (будет кульминация очередного предвыборного спектакля, после которого ничего во внешней политике не изменится).

👆 Возможно я еще подберу на 10-15% депозита РФ некоторые компании типа Астры (которая, кстати, достигла справедливой цены в 415р), но оставшиеся 25-30% кэша растрачу только на коррекции амеров. Когда штаты будут падать, нас тоже поштормит, почти гарантированно.

Всем хорошего дня! Держитесь, покупайте и не унывайте. Надеюсь, что мало кто из вас закупился на хаях в июне. ❤️

⚡️До конца года в закрытом сообществе предпринимателей Club 500 действуют специальные условия для новых резидентов — выгода до 20%.

✅ Club 500 – это комьюнити, которое объединяет больше 1000 предпринимателей из 23 стран с оборотом около 1,8 млрд рублей в год.

Внутри сообщества легко завести полезные знакомства, найти партнеров и пообщаться с экспертами из разных ниш: продажи, маркетинг, финансы и др.

👉 Вступить в клуб или узнать более подробную информацию можно здесь

Реклама. ООО «Клуб 500». ИНН: 9709051812

✅ Club 500 – это комьюнити, которое объединяет больше 1000 предпринимателей из 23 стран с оборотом около 1,8 млрд рублей в год.

Внутри сообщества легко завести полезные знакомства, найти партнеров и пообщаться с экспертами из разных ниш: продажи, маркетинг, финансы и др.

👉 Вступить в клуб или узнать более подробную информацию можно здесь

Реклама. ООО «Клуб 500». ИНН: 9709051812

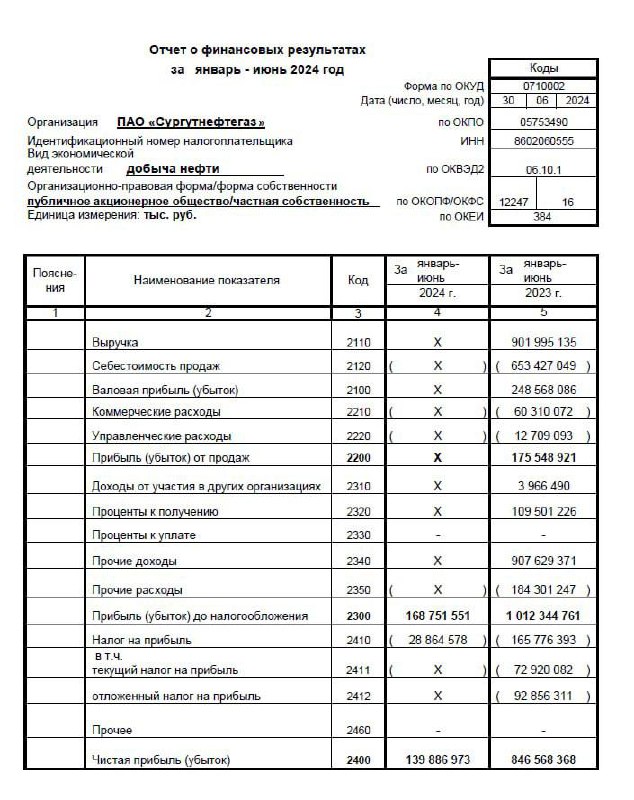

🛢 Сургутнефтегаз (SNGS, SNGSP) | Каких дивидендов ждать по итогам 2024?

▫️Капитализация: 1,2 трлн ₽ / 21,9₽ за АО и 55₽ за АП

▫️P/B: 0,17

▫️fwd дивиденд (преф): 15%

▫️fwd дивиденд (обычка): 4,5%

❌ И без того закрытый от частных инвесторов Сургут теперь полностью перестал отчитываться. Если в отчете за 2кв ещё были какие-то общие показатели без детализации, то за 3кв РСБУ просто не стали выпускать (у компании есть на это особое разрешение).

👉 Прогнозировать дивиденды без отчетности можно только примерно, т. к. для этого нам требуется чистая прибыль за период + структура и размер кубышки (разбивка депозитов и валюты).

⚠️ Из данных за 3кв2024г у нас в распоряжении есть статистика по результатам нефтяных компаний ХМАО (где большую часть формируют результаты Сургутнефтегаза). По этим данным за 9м2024г наблюдалось сокращение чистой прибыли нефтяников на 33% г/г до 1,42 трлн рублей.

▫️ Допустим, что за весь 2024г бизнес сгенерирует около 330-360 млрд рублей прибыли от продаж против 373 млрд годом ранее (за 1кв 2024г заработали 123,3 млрд, но себестоимость росла быстрее выручки).

▫️ Сюда добавим проценты по депозитам, которые могут спокойно превысить 420-450 млрд за весь год (в 1кв 2024г компания получила чуть более 90 млрд рублей дохода по депозитам, но с того времени ключевая ставка ощутимо выросла + возможно Сургутнефтегаз продолжает менять структуру кубышки).

▫️ На налог на прибыль уйдет порядка 300 млрд рублей.

▫️ Если допустить, что к концу года курс USD/RUB останется на отметке в 100 рублей за доллар, а структура кубышки особо не поменяется (70% валютных активов) то мы также увидим положительный эффект от курсовых разниц в 400-450 млрд рублей.

🧮 В таком сценарии, Сургутнефтегаз выплатит на префы около 8,4 рублей на акцию что по текущим ценам даёт див. доходность в 15%. На обычку компания скорее всего заплатит не более 1 рубля (див. доходность 4,5%).

Выводы:

Прогнозировать результаты компании становится труднее, информации в открытом доступе почти не осталось, так что надо быть готовым к сюрпризам в 4кв 2024г (списания, изменение структуры кубышки, переоценка налоговых обязательств и так далее). Сургутнефтегаз — очевидный бенефициар девальвации и уход курса USD/RUB выше 100 рублей обеспечит неплохую дивидендную доходность по итогам года.

На мой взгляд, компания торгуется с небольшим дисконтом.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сургутнефтегаз #SNGSP

▫️Капитализация: 1,2 трлн ₽ / 21,9₽ за АО и 55₽ за АП

▫️P/B: 0,17

▫️fwd дивиденд (преф): 15%

▫️fwd дивиденд (обычка): 4,5%

❌ И без того закрытый от частных инвесторов Сургут теперь полностью перестал отчитываться. Если в отчете за 2кв ещё были какие-то общие показатели без детализации, то за 3кв РСБУ просто не стали выпускать (у компании есть на это особое разрешение).

👉 Прогнозировать дивиденды без отчетности можно только примерно, т. к. для этого нам требуется чистая прибыль за период + структура и размер кубышки (разбивка депозитов и валюты).

⚠️ Из данных за 3кв2024г у нас в распоряжении есть статистика по результатам нефтяных компаний ХМАО (где большую часть формируют результаты Сургутнефтегаза). По этим данным за 9м2024г наблюдалось сокращение чистой прибыли нефтяников на 33% г/г до 1,42 трлн рублей.

▫️ Допустим, что за весь 2024г бизнес сгенерирует около 330-360 млрд рублей прибыли от продаж против 373 млрд годом ранее (за 1кв 2024г заработали 123,3 млрд, но себестоимость росла быстрее выручки).

▫️ Сюда добавим проценты по депозитам, которые могут спокойно превысить 420-450 млрд за весь год (в 1кв 2024г компания получила чуть более 90 млрд рублей дохода по депозитам, но с того времени ключевая ставка ощутимо выросла + возможно Сургутнефтегаз продолжает менять структуру кубышки).

▫️ На налог на прибыль уйдет порядка 300 млрд рублей.

▫️ Если допустить, что к концу года курс USD/RUB останется на отметке в 100 рублей за доллар, а структура кубышки особо не поменяется (70% валютных активов) то мы также увидим положительный эффект от курсовых разниц в 400-450 млрд рублей.

🧮 В таком сценарии, Сургутнефтегаз выплатит на префы около 8,4 рублей на акцию что по текущим ценам даёт див. доходность в 15%. На обычку компания скорее всего заплатит не более 1 рубля (див. доходность 4,5%).

Выводы:

Прогнозировать результаты компании становится труднее, информации в открытом доступе почти не осталось, так что надо быть готовым к сюрпризам в 4кв 2024г (списания, изменение структуры кубышки, переоценка налоговых обязательств и так далее). Сургутнефтегаз — очевидный бенефициар девальвации и уход курса USD/RUB выше 100 рублей обеспечит неплохую дивидендную доходность по итогам года.

На мой взгляд, компания торгуется с небольшим дисконтом.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сургутнефтегаз #SNGSP

{kind=link}

🏦 Совкомбанк (SVCB) | Интересен ли по текущим ценам?

◽️ Капитализация: 265 млрд ₽ / 12,8₽ за акцию

◽️ Чистый % доход ТТМ: 98,7 млрд ₽

◽️ Чистый ком. доход ТТМ: 32,6 млрд ₽

◽️ Чистая прибыль ТТМ: 73,6 млрд ₽

◽️ скор. ЧП ТТМ: 39,3 млрд ₽

◽️ скор. P/E ТТМ: 6,75

◽️ P/B: 0,75

👉 Результаты отдельно за 3кв 2024г:

▫️Чистый % доход: 20,7 млрд ₽ (-28% г/г)

▫️Чистый ком. доход: 9,6 млрд ₽ (+36,4% г/г)

▫️скор. ЧП: 12 млрд ₽ (-29,3% г/г)

✅ СД Совкомбанка 28 января рассмотрит вопрос допэмиссии на покупку банка ХКФ (ранее планировалось размытие на 5,7% для оплаты сделки). Приобретение выгодное для банка и будет оплачено на 90% акциями.

✅ Не смотря на не самые благоприятные обстоятельства, портфель кредитов банка продолжает расти: розничный кредитный портфель вырос на 65% г/г до 1,2 трлн рублей, корпоративный портфель вырос на 30% г/г до 1,3 трлн рублей.

✅ У компании активно развиваются небанковские направления: совокупные премии страхового бизнеса выросли в 1,7 раза г/г, лизинговый портфель вырос на 47% г/г до 80 млрд рублей. Вполне возможно, что в перспективе пары лет Совкомбанк решит вывести одну из своих дочек на биржу (при благоприятных условиях).

❌ Относительно прошлого года у Совкомбанка резко выросла стоимость фондирования. Если за 9м2023г этот показатель составлял всего 6,7%, то к концу 3кв2024г COF уже превысил 13,1% (почти в 2 раза). У компании нет такого дешёвого источника фондирования как в Т-Банке или Сбере.

❌ На фоне роста стоимости фондирования, чистая процентная маржа группы снизилась до 5,6% (против 6,7% годом ранее). По этому показателю Совкомбанк уже уступает Сбербанку.

Выводы:

Совкомбанк продолжает поддерживать высокие темпы роста активов и капитала, но маржинальность бизнеса во многом уже нормализовалась. Относительно других представителей сектора банк более восприимчив к повышению ставки (отражается в снижении процентной маржи и опережающем росте резервов). Если скорректировать результаты на разовые статьи доходов, то дисконта по мультипликаторам к другим представителям сектора нет, но это компенсируется высокими темпами роста.

📈 В общем, банк уже оценен вполне интересно для покупок на долгосрок.

Не является индивидуальной инвестиционной рекомендацией

#обзор #SVBC #Совкомбанк

◽️ Капитализация: 265 млрд ₽ / 12,8₽ за акцию

◽️ Чистый % доход ТТМ: 98,7 млрд ₽

◽️ Чистый ком. доход ТТМ: 32,6 млрд ₽

◽️ Чистая прибыль ТТМ: 73,6 млрд ₽

◽️ скор. ЧП ТТМ: 39,3 млрд ₽

◽️ скор. P/E ТТМ: 6,75

◽️ P/B: 0,75

👉 Результаты отдельно за 3кв 2024г:

▫️Чистый % доход: 20,7 млрд ₽ (-28% г/г)

▫️Чистый ком. доход: 9,6 млрд ₽ (+36,4% г/г)

▫️скор. ЧП: 12 млрд ₽ (-29,3% г/г)

✅ СД Совкомбанка 28 января рассмотрит вопрос допэмиссии на покупку банка ХКФ (ранее планировалось размытие на 5,7% для оплаты сделки). Приобретение выгодное для банка и будет оплачено на 90% акциями.

✅ Не смотря на не самые благоприятные обстоятельства, портфель кредитов банка продолжает расти: розничный кредитный портфель вырос на 65% г/г до 1,2 трлн рублей, корпоративный портфель вырос на 30% г/г до 1,3 трлн рублей.

✅ У компании активно развиваются небанковские направления: совокупные премии страхового бизнеса выросли в 1,7 раза г/г, лизинговый портфель вырос на 47% г/г до 80 млрд рублей. Вполне возможно, что в перспективе пары лет Совкомбанк решит вывести одну из своих дочек на биржу (при благоприятных условиях).

❌ Относительно прошлого года у Совкомбанка резко выросла стоимость фондирования. Если за 9м2023г этот показатель составлял всего 6,7%, то к концу 3кв2024г COF уже превысил 13,1% (почти в 2 раза). У компании нет такого дешёвого источника фондирования как в Т-Банке или Сбере.

❌ На фоне роста стоимости фондирования, чистая процентная маржа группы снизилась до 5,6% (против 6,7% годом ранее). По этому показателю Совкомбанк уже уступает Сбербанку.

Выводы:

Совкомбанк продолжает поддерживать высокие темпы роста активов и капитала, но маржинальность бизнеса во многом уже нормализовалась. Относительно других представителей сектора банк более восприимчив к повышению ставки (отражается в снижении процентной маржи и опережающем росте резервов). Если скорректировать результаты на разовые статьи доходов, то дисконта по мультипликаторам к другим представителям сектора нет, но это компенсируется высокими темпами роста.

📈 В общем, банк уже оценен вполне интересно для покупок на долгосрок.

Не является индивидуальной инвестиционной рекомендацией

#обзор #SVBC #Совкомбанк

{kind=link}

📈 ЦБ решил оставить ставку без изменений (21%). Рынок на этом ракетит почти на 7%. Длинные ОФЗ тоже стрельнули. Что важно понимать?

https://www.group-telegram.com/taurenin.com/2797

https://www.group-telegram.com/taurenin.com/2829

👆 Последние посты о том, что надо покупать набирали много негатива, но все действия оказались правильными и Индекс отскочил точно от фундаментально интересных значений в 2400. Российская часть портфеля у меня прилично загружена акциями и чуть меньше 40% сейчас в кэше на случай форс-мажоров и сдувания пузыря в США, который подтянет сырье вниз вместе с нашим рынком.

❗️Сейчас сильнее всего постреляли акции компаний с высокой долговой нагрузкой (МТС, АФК, Мечел, Самолет и т.д.), решение по ставке суперпозитивно для облигаций данных компаний, но ставка всё еще остается на высоком уровне и до её сильного снижения капитально ничего не изменится, это важно понимать.

✅ Пока не завершится СВО, инфляция будет оставаться высокой, поэтому оснований менять фаворитов на рынке нет. Я делаю ставку на ИТ и нефтегаз. ИТ - это растущий рынок, а нефтегаз - это защита от девальвации. Остальное на свой страх и риск можете брать, но на небольшую долю портфеля.

Кстати говоря, для Самолета позитивный сигнал вчера был дан на прямой линии с Путиным относительно семейной ипотеки. Застройщиков все-равно, видимо, будут поддерживать на плаву за счет бюджета. Не уверен, что Самолет будет зарабатывать много в ближайшие пару-тройку лет, но очень маловероятно, что у него будут проблемы с погашением облигаций, которые сейчас дают просто неприлично высокую доходность для публичного эмитента.

✅ ЧТО Я ДЕРЖАЛ И ДЕРЖУ? По Убыванию долей список:

Роснефть

Новатэк

Газпром

Позитив

Яндекс

Софтлайн

Хэдхантер

МТС Банк

Элемент

МГКЛ

🤔 ЧТО ПЛАНИРУЮ ДОБАВИТЬ ПО СИТУАЦИИ: АСТРА, СБЕР, АЛРОСА, ДИАСОФТ, АРЕНАДАТА. Остальное под вопросом.

Не является индивидуальной инвестиционной рекомендацией

https://www.group-telegram.com/taurenin.com/2797

https://www.group-telegram.com/taurenin.com/2829

👆 Последние посты о том, что надо покупать набирали много негатива, но все действия оказались правильными и Индекс отскочил точно от фундаментально интересных значений в 2400. Российская часть портфеля у меня прилично загружена акциями и чуть меньше 40% сейчас в кэше на случай форс-мажоров и сдувания пузыря в США, который подтянет сырье вниз вместе с нашим рынком.

❗️Сейчас сильнее всего постреляли акции компаний с высокой долговой нагрузкой (МТС, АФК, Мечел, Самолет и т.д.), решение по ставке суперпозитивно для облигаций данных компаний, но ставка всё еще остается на высоком уровне и до её сильного снижения капитально ничего не изменится, это важно понимать.

✅ Пока не завершится СВО, инфляция будет оставаться высокой, поэтому оснований менять фаворитов на рынке нет. Я делаю ставку на ИТ и нефтегаз. ИТ - это растущий рынок, а нефтегаз - это защита от девальвации. Остальное на свой страх и риск можете брать, но на небольшую долю портфеля.

Кстати говоря, для Самолета позитивный сигнал вчера был дан на прямой линии с Путиным относительно семейной ипотеки. Застройщиков все-равно, видимо, будут поддерживать на плаву за счет бюджета. Не уверен, что Самолет будет зарабатывать много в ближайшие пару-тройку лет, но очень маловероятно, что у него будут проблемы с погашением облигаций, которые сейчас дают просто неприлично высокую доходность для публичного эмитента.

✅ ЧТО Я ДЕРЖАЛ И ДЕРЖУ? По Убыванию долей список:

Роснефть

Новатэк

Газпром

Позитив

Яндекс

Софтлайн

Хэдхантер

МТС Банк

Элемент

МГКЛ

🤔 ЧТО ПЛАНИРУЮ ДОБАВИТЬ ПО СИТУАЦИИ: АСТРА, СБЕР, АЛРОСА, ДИАСОФТ, АРЕНАДАТА. Остальное под вопросом.

Не является индивидуальной инвестиционной рекомендацией

ℹ️ С 11 по 13 декабря в Москве прошла Международная конференция, посвященная искусственному интеллекту «AI Journey», организатором которой был Сбер. В конференции приняли участие представители РФ, Китая, Индии, ОАЭ и ряда других стран.

Сбер является одним из главных бенефициаром развития и внедрения ИИ в России и странах БРИКС. Компания обладает большой ресурсной базой для обучения ИИ-моделей + уже имеет собственные активно используемые нейросети (GigaChat, GigaCode, Kandinsky). В этом году GigaChat даже использовался и в прямой линии с Путиным.

👆 Шанхайский исследовательский институт в сфере ИИ планирует подписать меморандум о сотрудничестве со Сбером для продвижения китайско-российских технологических исследований в области ИИ. Это может ускорить внедрение ИИ и также говорит о выходе компании на международный уровень разработок.

Пока всё только начинается, но вполне возможно, что скоро в Сбере ИИ-направление обретет намного более существенный масштаб и, возможно, в долгосроке это положительно отразится на бизнесе компании, который сейчас на бирже торгуется с приличным дисконтом к своим справедливым значениям (оценка развитие этого направления вообще не учитывает).

✅ Сам Сбербанк заявил, что вклад искусственного интеллекта в ВВП России может достичь 11,2 трлн рублей к 2030 году. Нельзя объективно сказать, насколько адекватна эта цифра, но внутри РФ среди крупных конкурентов у Сбера в области ИИ есть только Яндекс. Даже если рынок будет существенно меньше, то вероятность того, что существенная его доля достанется Сберу - довольна высока.

Сбер является одним из главных бенефициаром развития и внедрения ИИ в России и странах БРИКС. Компания обладает большой ресурсной базой для обучения ИИ-моделей + уже имеет собственные активно используемые нейросети (GigaChat, GigaCode, Kandinsky). В этом году GigaChat даже использовался и в прямой линии с Путиным.

👆 Шанхайский исследовательский институт в сфере ИИ планирует подписать меморандум о сотрудничестве со Сбером для продвижения китайско-российских технологических исследований в области ИИ. Это может ускорить внедрение ИИ и также говорит о выходе компании на международный уровень разработок.

Пока всё только начинается, но вполне возможно, что скоро в Сбере ИИ-направление обретет намного более существенный масштаб и, возможно, в долгосроке это положительно отразится на бизнесе компании, который сейчас на бирже торгуется с приличным дисконтом к своим справедливым значениям (оценка развитие этого направления вообще не учитывает).

✅ Сам Сбербанк заявил, что вклад искусственного интеллекта в ВВП России может достичь 11,2 трлн рублей к 2030 году. Нельзя объективно сказать, насколько адекватна эта цифра, но внутри РФ среди крупных конкурентов у Сбера в области ИИ есть только Яндекс. Даже если рынок будет существенно меньше, то вероятность того, что существенная его доля достанется Сберу - довольна высока.

🏦 Банк Санкт-Петербург (BSPB) | Хорошо держится

◽️ Капитализация: 161 млрд ₽ / 338₽ за акцию

◽️ Чистый % доход ТТМ: 63,4 млрд ₽

◽️ Чистый ком. доход ТТМ: 11,6 млрд ₽

◽️ Чистая прибыль ТТМ: 48 млрд ₽

◽️ скор. ЧП ТТМ: 39,3 млрд ₽

◽️ скор. P/E ТТМ: 4,1

◽️ P/B: 0,8

👉 Результаты отдельно за 3кв2024г:

▫️Чистый % доход: 16,7 млрд ₽ (+30,6% г/г)

▫️Чистый ком. доход: 3,2 млрд ₽ (+6,2% г/г)

▫️скор. ЧП: 10,4 млрд ₽ (+49,2% г/г)

✅ Кредитный портфель с начала года прибавил 9,4% (без учета валютной переоценки). Основной прирост обеспечивает кредитование корпоративных клиентов, тогда как розничный портфель уже стагнирует на фоне ужесточения условий по льготной ипотеке (+0,2% кв/кв и +1,8% г/г в 3кв 2024г).

✅ Чистая процентная маржа остаётся на уровне 6,9%. У БСПБ есть дешёвый источник фондирования в виде текущих счетов (45% фондирования под ставку в 0,6% на конец 3кв2024г).

✅ Из удивительного: за 9м2024г несмотря на общий рост зарплат (что видно в отчетности других банков) БСПБ удалось сократить операционные расходы на 1,5% г/г до 18 млрд рублей. Отношение издержек к доходам упало до 26,4% против 33,8% годом ранее. Возможно, что в 4кв картину поменяют выплаты премий за KPI, но сейчас картина крайне оптимистичная.

👉 На 2025г менеджмент даёт достаточно консервативный прогноз: кредитный портфель покажет рост в пределах 7-9%, стоимость риска останется на уровне 2024г, рентабельность капитала таргетируется выше 20%.

👉 Достаточность основного капитала (H1.2) продолжает снижаться: на начало года этот показатель превышал 18,6%, а к концу 3кв 2024г снизился до 15,1%.

Выводы:

БСПБ сильно отчитался за 3кв2024г: кредитный портфель растёт, расходы снижаются, основной бизнес показывает сильные результаты (без разовых доходов как это было в 2023г). Достаточность капитала снижается, но нехватки капитала нет, ускоренное формирования резервов не потребуется.

Всё хорошо, кроме котировок. Справедливая цена здесь не более 300 рублей за обычку (префы как инвестицию не рассматриваю из-за особенностей див. политики).

Не является индивидуальной инвестиционной рекомендацией

#обзор #БСП #BSPB

◽️ Капитализация: 161 млрд ₽ / 338₽ за акцию

◽️ Чистый % доход ТТМ: 63,4 млрд ₽

◽️ Чистый ком. доход ТТМ: 11,6 млрд ₽

◽️ Чистая прибыль ТТМ: 48 млрд ₽

◽️ скор. ЧП ТТМ: 39,3 млрд ₽

◽️ скор. P/E ТТМ: 4,1

◽️ P/B: 0,8

👉 Результаты отдельно за 3кв2024г:

▫️Чистый % доход: 16,7 млрд ₽ (+30,6% г/г)

▫️Чистый ком. доход: 3,2 млрд ₽ (+6,2% г/г)

▫️скор. ЧП: 10,4 млрд ₽ (+49,2% г/г)

✅ Кредитный портфель с начала года прибавил 9,4% (без учета валютной переоценки). Основной прирост обеспечивает кредитование корпоративных клиентов, тогда как розничный портфель уже стагнирует на фоне ужесточения условий по льготной ипотеке (+0,2% кв/кв и +1,8% г/г в 3кв 2024г).

✅ Чистая процентная маржа остаётся на уровне 6,9%. У БСПБ есть дешёвый источник фондирования в виде текущих счетов (45% фондирования под ставку в 0,6% на конец 3кв2024г).

✅ Из удивительного: за 9м2024г несмотря на общий рост зарплат (что видно в отчетности других банков) БСПБ удалось сократить операционные расходы на 1,5% г/г до 18 млрд рублей. Отношение издержек к доходам упало до 26,4% против 33,8% годом ранее. Возможно, что в 4кв картину поменяют выплаты премий за KPI, но сейчас картина крайне оптимистичная.

👉 На 2025г менеджмент даёт достаточно консервативный прогноз: кредитный портфель покажет рост в пределах 7-9%, стоимость риска останется на уровне 2024г, рентабельность капитала таргетируется выше 20%.

👉 Достаточность основного капитала (H1.2) продолжает снижаться: на начало года этот показатель превышал 18,6%, а к концу 3кв 2024г снизился до 15,1%.

Выводы:

БСПБ сильно отчитался за 3кв2024г: кредитный портфель растёт, расходы снижаются, основной бизнес показывает сильные результаты (без разовых доходов как это было в 2023г). Достаточность капитала снижается, но нехватки капитала нет, ускоренное формирования резервов не потребуется.

Всё хорошо, кроме котировок. Справедливая цена здесь не более 300 рублей за обычку (префы как инвестицию не рассматриваю из-за особенностей див. политики).

Не является индивидуальной инвестиционной рекомендацией

#обзор #БСП #BSPB

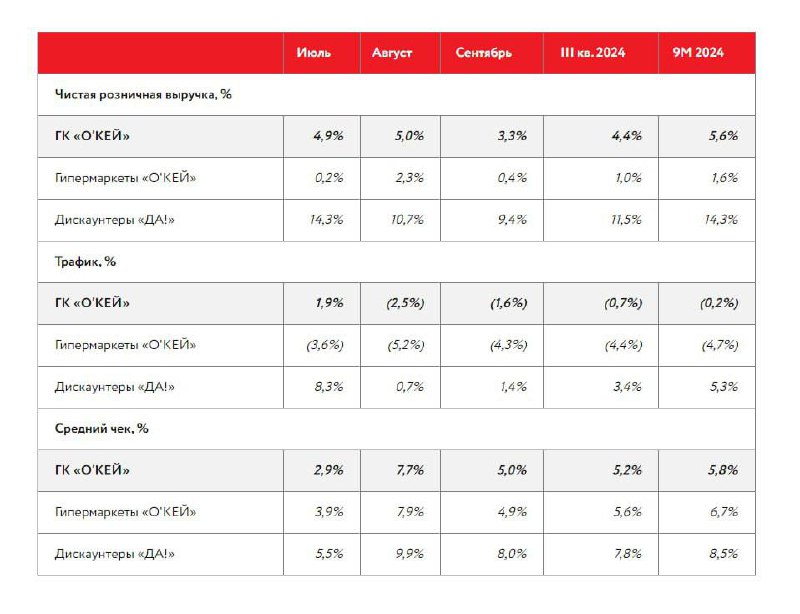

🛒 O'Key Group (OKEY)| Последний из ретейлеров в очереди на переезд

▫️Капитализация: 5,7 млрд ₽ / 21,3₽ за акцию

▫️Выручка ТТМ: 214 млрд ₽

▫️скор. EBITDA ТТМ: 19,5 млрд ₽

▫️Чистая прибыль ТТМ: 177 млн ₽

▫️скор. ЧП ТТМ: 458 млн ₽

▫️скор. P/E ТТМ: 12,5

▫️P/B: 0,5

▫️fwd дивиденды 2024: 0%

👉 Операционные результаты за 3кв2024г:

▫️ Общие продажи: 51 млрд (+4,4% г/г)

▫️ Продажи LFL: +3,2% г/г

▫️ Трафик LFL: -2,5% г/г

▫️ Магазинов в сети: 296 (без изменений относительно прошлого года)

✅ Окей достаточно эффективно проводит работы по сокращению издержек. Коммерческие, общие и административные расходы в 1П2024г сократились на 4,2% г/г до 20,8 млрд рублей. Доля КОАР в выручке снизилась до 19,8% (против 21,8% годом ранее), рентабельность на всех уровнях выросла.

❌ Компания полностью приостановила все инвестиции в развитие сети: число магазинов с 3кв2023г не меняется (в том числе не растёт и сеть дискаунтеров). На этом фоне капитальные затраты сократились чуть более чем на 70% г/г до 742 млн рублей (на поддержание существующих магазинов).

❌ Операционные результаты группы оставляют желать лучшего: за 9м2024г трафик сократился на 0,2% г/г, средний чек вырос на 5,8% (темпы роста существенно ниже продуктовой инфляции).

❌ Чистый долг группы на конец 1П2024г (с учетом обязательств по аренде) составлял 63,2 млрд рублей при ND/EBITDA = 3,24. Большую часть кредитов группа брала под фиксированную % ставку на относительно комфортных условиях (более 79% долга), около 5 млрд рублей нужно будет погасить в ближайшее время.

👉 Большую часть доступного денежного потока Окей направляет на погашение долгов. Относительно 1П2023г чистый долг снизился на 7,1%, общий долг сократился на 5%.

❌ Если при переезде X5 Retail Group и Fix Price можно было говорить про потенциальный дивиденды за все пропущенные периоды, то в случае с ГК Окей на это рассчитывать не стоит. Компания работает над снижением долгов, базы под выплату дивидендов просто нет (нераспределённая прибыль 526 млн рублей).

Вывод:

Тогда как остальные ретейлеры продолжают расширять сеть, покупают региональных игроков и даже платят (или собираются заплатить) дивиденды, Окей решил взяться за сокращение долга. В целом, при ND/EBITDA выше 3 и ключевой ставке в 21% — решение правильное, перезанимать кредиты по текущим и тем более наращивать их привело бы к банкротству. Бизнес-модель по-прежнему не очень эффективна, сегмент гипермаркетов сокращается, а на развитие дискаунтеров требуются инвестиции.

У компании есть проблемы с долгом, смутные перспективы с переездом и низкая капитализация, которая не позволяет сделать комфортную допку для погашения долгов (если это потребуется).

На мой взгляд, ГК Окей — это наименее интересный представитель сектора. На свой страх и риск можно рассматривать только облигации компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

▫️Капитализация: 5,7 млрд ₽ / 21,3₽ за акцию

▫️Выручка ТТМ: 214 млрд ₽

▫️скор. EBITDA ТТМ: 19,5 млрд ₽

▫️Чистая прибыль ТТМ: 177 млн ₽

▫️скор. ЧП ТТМ: 458 млн ₽

▫️скор. P/E ТТМ: 12,5

▫️P/B: 0,5

▫️fwd дивиденды 2024: 0%

👉 Операционные результаты за 3кв2024г:

▫️ Общие продажи: 51 млрд (+4,4% г/г)

▫️ Продажи LFL: +3,2% г/г

▫️ Трафик LFL: -2,5% г/г

▫️ Магазинов в сети: 296 (без изменений относительно прошлого года)

✅ Окей достаточно эффективно проводит работы по сокращению издержек. Коммерческие, общие и административные расходы в 1П2024г сократились на 4,2% г/г до 20,8 млрд рублей. Доля КОАР в выручке снизилась до 19,8% (против 21,8% годом ранее), рентабельность на всех уровнях выросла.

❌ Компания полностью приостановила все инвестиции в развитие сети: число магазинов с 3кв2023г не меняется (в том числе не растёт и сеть дискаунтеров). На этом фоне капитальные затраты сократились чуть более чем на 70% г/г до 742 млн рублей (на поддержание существующих магазинов).

❌ Операционные результаты группы оставляют желать лучшего: за 9м2024г трафик сократился на 0,2% г/г, средний чек вырос на 5,8% (темпы роста существенно ниже продуктовой инфляции).

❌ Чистый долг группы на конец 1П2024г (с учетом обязательств по аренде) составлял 63,2 млрд рублей при ND/EBITDA = 3,24. Большую часть кредитов группа брала под фиксированную % ставку на относительно комфортных условиях (более 79% долга), около 5 млрд рублей нужно будет погасить в ближайшее время.

👉 Большую часть доступного денежного потока Окей направляет на погашение долгов. Относительно 1П2023г чистый долг снизился на 7,1%, общий долг сократился на 5%.

❌ Если при переезде X5 Retail Group и Fix Price можно было говорить про потенциальный дивиденды за все пропущенные периоды, то в случае с ГК Окей на это рассчитывать не стоит. Компания работает над снижением долгов, базы под выплату дивидендов просто нет (нераспределённая прибыль 526 млн рублей).

Вывод:

Тогда как остальные ретейлеры продолжают расширять сеть, покупают региональных игроков и даже платят (или собираются заплатить) дивиденды, Окей решил взяться за сокращение долга. В целом, при ND/EBITDA выше 3 и ключевой ставке в 21% — решение правильное, перезанимать кредиты по текущим и тем более наращивать их привело бы к банкротству. Бизнес-модель по-прежнему не очень эффективна, сегмент гипермаркетов сокращается, а на развитие дискаунтеров требуются инвестиции.

У компании есть проблемы с долгом, смутные перспективы с переездом и низкая капитализация, которая не позволяет сделать комфортную допку для погашения долгов (если это потребуется).

На мой взгляд, ГК Окей — это наименее интересный представитель сектора. На свой страх и риск можно рассматривать только облигации компании.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Окей #OKEY

{kind=link}

🚚 КАМАЗ (KMAZ) | Китайские производители захватывают рынок

▫️Капитализация: 70 млрд ₽ / 102,5₽ за акцию

▫️Выручка ТТМ: 391 млрд ₽

▫️EBITDA ТТМ: 33,3 млрд ₽

▫️Чистая прибыль ТТМ: 6 млрд ₽

▫️скор. ЧП ТТМ: 7,3 млрд ₽

▫️P/E ТТМ: 9,6

▫️P/B: 0,6

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 187,6 млрд ₽ (+12,4% г/г)

▫️Опер. прибыль: 14,8 млрд ₽ (-16,6% г/г)

▫️Чистая прибыль: 3,2 млрд ₽ (-76,2% г/г)

❌ Продажи грузовых автомобилей у Камаза в 1П2024г сократились на 21,5% г/г до 17445 шт. Конкуренция на рынке продолжает расти, а по итогам 9м2024г доля производителей из Китая уже превысила 64%, тогда как доля отечественных производителей сократилась с 30% до 26%. Sitrak, Shacman и FAW наращивают позиции в РФ, в том числе за счет доли Камаза.

❌ С 1 октября 2024г начали действовать новые ставки утилизационного сбора, рост которого направлен на поддержку локальных производителей (им его компенсируют). Однако, повышение распространится не на все виды тягачей.

👆 Более того, Правительство РФ обсуждает с китайскими автопроизводителями особый инвестиционный режим для повышения локализации сборки автомобилей в РФ. Из предлагаемых стимулов в том числе частичная компенсация утильсбора, т. е. локальный игроки могут потерять часть своего преимущества перед иностранными производителями.

❌ Чистый долг компании на конец 1П2024г вырос до 83,4 млрд при ND / EBITDA = 2,5 (против 60 млрд на конец 2023г). С начала года расходы на обслуживание долга составили 6,5 млрд рублей (+129,5% г/г).

Вывод:

Фактические результаты Камаза ощутимо отклонились от прогнозов менеджмента. Текущего объема поддержки (льготные условия по кредитованию, возврат утильсбора и прямые субсидии в 1,5 млрд рублей за 1П2024г) недостаточно. При этом, по какой-то причине, именно в сегменте тяжелой техники преференции отечественных автопроизводителей особо не расширяются.

Несмотря на слабые результаты первого полугодия, Камаз сейчас оценен вполне справедливо. Однако, для роста акций нужны драйверы в виде снижения стоимости обслуживания долга, новые льготы для автопрома или ограничение экспансии китайских производителей...

Не является индивидуальной инвестиционной рекомендацией

#обзор #KMAZ #Камаз

▫️Капитализация: 70 млрд ₽ / 102,5₽ за акцию

▫️Выручка ТТМ: 391 млрд ₽

▫️EBITDA ТТМ: 33,3 млрд ₽

▫️Чистая прибыль ТТМ: 6 млрд ₽

▫️скор. ЧП ТТМ: 7,3 млрд ₽

▫️P/E ТТМ: 9,6

▫️P/B: 0,6

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 187,6 млрд ₽ (+12,4% г/г)

▫️Опер. прибыль: 14,8 млрд ₽ (-16,6% г/г)

▫️Чистая прибыль: 3,2 млрд ₽ (-76,2% г/г)

❌ Продажи грузовых автомобилей у Камаза в 1П2024г сократились на 21,5% г/г до 17445 шт. Конкуренция на рынке продолжает расти, а по итогам 9м2024г доля производителей из Китая уже превысила 64%, тогда как доля отечественных производителей сократилась с 30% до 26%. Sitrak, Shacman и FAW наращивают позиции в РФ, в том числе за счет доли Камаза.

❌ С 1 октября 2024г начали действовать новые ставки утилизационного сбора, рост которого направлен на поддержку локальных производителей (им его компенсируют). Однако, повышение распространится не на все виды тягачей.

👆 Более того, Правительство РФ обсуждает с китайскими автопроизводителями особый инвестиционный режим для повышения локализации сборки автомобилей в РФ. Из предлагаемых стимулов в том числе частичная компенсация утильсбора, т. е. локальный игроки могут потерять часть своего преимущества перед иностранными производителями.

❌ Чистый долг компании на конец 1П2024г вырос до 83,4 млрд при ND / EBITDA = 2,5 (против 60 млрд на конец 2023г). С начала года расходы на обслуживание долга составили 6,5 млрд рублей (+129,5% г/г).

Вывод:

Фактические результаты Камаза ощутимо отклонились от прогнозов менеджмента. Текущего объема поддержки (льготные условия по кредитованию, возврат утильсбора и прямые субсидии в 1,5 млрд рублей за 1П2024г) недостаточно. При этом, по какой-то причине, именно в сегменте тяжелой техники преференции отечественных автопроизводителей особо не расширяются.

Несмотря на слабые результаты первого полугодия, Камаз сейчас оценен вполне справедливо. Однако, для роста акций нужны драйверы в виде снижения стоимости обслуживания долга, новые льготы для автопрома или ограничение экспансии китайских производителей...

Не является индивидуальной инвестиционной рекомендацией

#обзор #KMAZ #Камаз

{kind=link}

📈 Вышла хорошая новость для ломбардного бизнеса. Предельное значение полной стоимости кредита в ломбардах в 1кв2025 года будет увеличено со 116% до 292% годовых.

ЦБ РФ принял решение не ограничивать максимальный размер ставки в ломбардах. Это существенно улучшает ожидания относительно прибыли Мосгорломбарда (MGKL) на 2025й год. Сама компания считает, что это позволит ломбардам сбалансировать тарифную политику и сохраняет потенциал развития для «белых» ломбардов, работающих под надзором Банка России. А также замедлит тенденцию перехода ломбардов в смежные сегменты.

✅ На сегодняшний день, капитализация Мосгорломбарда составляет 2,7 млрд р (при цене 2,14 р/акция). Учитывая fwd p/e 2024 около 4,5 и более быстрые прогнозируемые темпы роста на 2025й год, компания выглядит вполне интересно. Недавно добавил компанию в портфель (брал по 2,033р). Буду ждать годового отчета.

Не является индивидуальной инвестиционной рекомендацией

ЦБ РФ принял решение не ограничивать максимальный размер ставки в ломбардах. Это существенно улучшает ожидания относительно прибыли Мосгорломбарда (MGKL) на 2025й год. Сама компания считает, что это позволит ломбардам сбалансировать тарифную политику и сохраняет потенциал развития для «белых» ломбардов, работающих под надзором Банка России. А также замедлит тенденцию перехода ломбардов в смежные сегменты.

✅ На сегодняшний день, капитализация Мосгорломбарда составляет 2,7 млрд р (при цене 2,14 р/акция). Учитывая fwd p/e 2024 около 4,5 и более быстрые прогнозируемые темпы роста на 2025й год, компания выглядит вполне интересно. Недавно добавил компанию в портфель (брал по 2,033р). Буду ждать годового отчета.

Не является индивидуальной инвестиционной рекомендацией

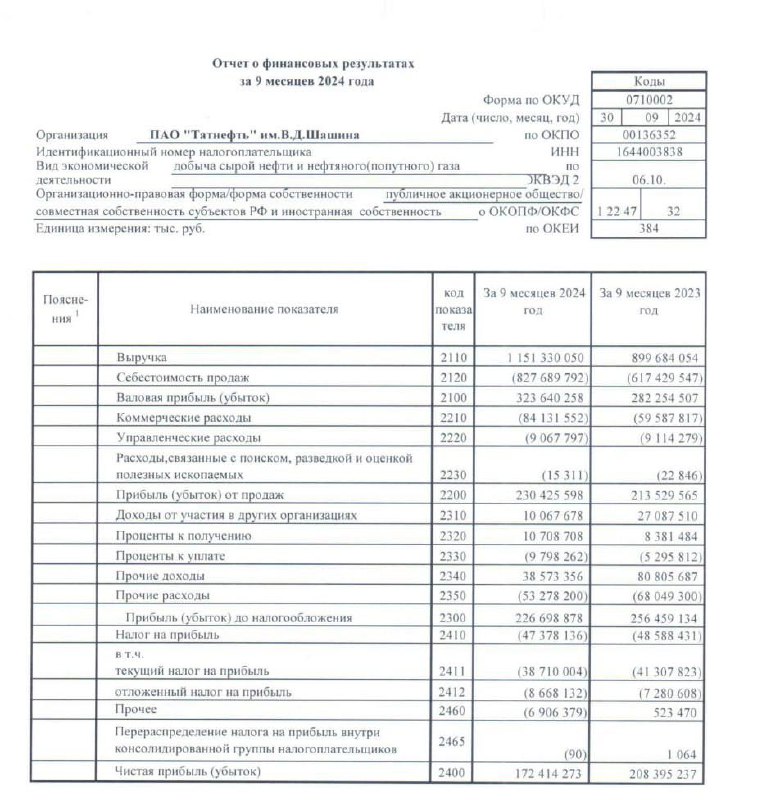

🛢 Татнефть (TATN, TATNP) | Разбор отчетности по РСБУ за 9М2024г и прогноз по дивидендам

▫️Капитализация: 1382 млрд ₽ / 634,7₽ за АО и 634,5 за АП

▫️Выручка ТТМ: 1565,2 млрд ₽

▫️Опер. прибыль ТТМ: 314,5 млрд ₽

▫️Чистая прибыль ТТМ: 202,1 млрд ₽

▫️P/E ТТМ: 6,8

▫️fwd P/E 2024: 6,5

▫️P/B: 1

▫️fwd дивиденд 2024: 12%

👉 Отдельно результаты за 3К2024г:

▫️Выручка: 404,1 млрд ₽ (+9,7% г/г)

▫️Операционная прибыль: 67,6 млрд ₽ (-27,5% г/г)

▫️Чистая прибыль: 53,9 млрд ₽ (-32,8% г/г)

✅ Компания поднимает фактический payout до 75% прибыли по РСБУ. За 9м2024г на дивиденды было направлено 55,59 рублей на акцию или чуть более 129 млрд рублей.

👉 Тем не менее, несмотря на рост коэффициента распределения прибыли, за 3кв2024г размер дивидендов снизился на 50,5% г/г до 17,39 рублей на акцию.

✅ На конец 1П2024г на балансе Татнефти сохранялась чистая денежная позиция в 101,4 млрд рублей или чуть более 7,3% от текущей капитализации (по отчётности МСФО). Это тоже потенциальный кэш к распределению.

❌ На операционном уровне продолжается тренд на снижение добычи нефти. По итогам 1П2024г добыча нефти сократилась на 4,7% г/г до 13,66 млн тонн, добыча газа просела на 8,1% г/г до 430 млн куб. м. При этом, снижение добычи Татнефти опережает общую динамику по отрасли, где наблюдалось снижение на 3,1% г/г.

❌ Операционная рентабельность по РСБУ (т. е. отдельно по нефтедобывающему сегменту) сократилась до 16,7% против 25,3% годом ранее. Эффективность основного бизнеса находится на минимуме с 2021г.

Вывод:

В отличии от большинства других представителей отрасли, в отчётах Татнефти явно прослеживается снижение эффективности бизнеса и ухудшение перспектив, что в сочетании с снижением добычи выливается в ощутимое снижение прибыли. Даже с учетом повышения коэффициента распределения прибыли до 75% по РСБУ (если его конечно не пересмотрят), див. доходность к текущим ценам за 2024й год будет около 12%, что ниже, чем в среднем по сектору.

Татнефть сейчас является одной из самых дорогих компаний сектора. Куда более интересными альтернативами являются Роснефть и Лукойл.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Татнефть #TATN

▫️Капитализация: 1382 млрд ₽ / 634,7₽ за АО и 634,5 за АП

▫️Выручка ТТМ: 1565,2 млрд ₽

▫️Опер. прибыль ТТМ: 314,5 млрд ₽

▫️Чистая прибыль ТТМ: 202,1 млрд ₽

▫️P/E ТТМ: 6,8

▫️fwd P/E 2024: 6,5

▫️P/B: 1

▫️fwd дивиденд 2024: 12%

👉 Отдельно результаты за 3К2024г:

▫️Выручка: 404,1 млрд ₽ (+9,7% г/г)

▫️Операционная прибыль: 67,6 млрд ₽ (-27,5% г/г)

▫️Чистая прибыль: 53,9 млрд ₽ (-32,8% г/г)

✅ Компания поднимает фактический payout до 75% прибыли по РСБУ. За 9м2024г на дивиденды было направлено 55,59 рублей на акцию или чуть более 129 млрд рублей.

👉 Тем не менее, несмотря на рост коэффициента распределения прибыли, за 3кв2024г размер дивидендов снизился на 50,5% г/г до 17,39 рублей на акцию.

✅ На конец 1П2024г на балансе Татнефти сохранялась чистая денежная позиция в 101,4 млрд рублей или чуть более 7,3% от текущей капитализации (по отчётности МСФО). Это тоже потенциальный кэш к распределению.

❌ На операционном уровне продолжается тренд на снижение добычи нефти. По итогам 1П2024г добыча нефти сократилась на 4,7% г/г до 13,66 млн тонн, добыча газа просела на 8,1% г/г до 430 млн куб. м. При этом, снижение добычи Татнефти опережает общую динамику по отрасли, где наблюдалось снижение на 3,1% г/г.

❌ Операционная рентабельность по РСБУ (т. е. отдельно по нефтедобывающему сегменту) сократилась до 16,7% против 25,3% годом ранее. Эффективность основного бизнеса находится на минимуме с 2021г.

Вывод:

В отличии от большинства других представителей отрасли, в отчётах Татнефти явно прослеживается снижение эффективности бизнеса и ухудшение перспектив, что в сочетании с снижением добычи выливается в ощутимое снижение прибыли. Даже с учетом повышения коэффициента распределения прибыли до 75% по РСБУ (если его конечно не пересмотрят), див. доходность к текущим ценам за 2024й год будет около 12%, что ниже, чем в среднем по сектору.

Татнефть сейчас является одной из самых дорогих компаний сектора. Куда более интересными альтернативами являются Роснефть и Лукойл.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Татнефть #TATN

{kind=link}

Forwarded from Профита нет. А если найду?

Please open Telegram to view this post

VIEW IN TELEGRAM

🥇 Южуралзолото (UGLD) | В капитал зашел Газпромбанк

▫️Капитализация: 157,7 млрд ₽ / 0,741₽ за акцию

▫️Выручка ТТМ: 72,8 млрд ₽

▫️EBITDA ТТМ: 32,2 млрд ₽

▫️Чистая прибыль ТТМ: 9,5 млрд ₽

▫️скор. ЧП ТТМ: 8,2 млрд ₽

▫️fwd P/E 2024: 19

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 34,1 млрд ₽ (+17,2% г/г)

▫️EBITDA: 14,2 млрд ₽ (+9,7% г/г)

▫️скор. ЧП: 2,6 млрд ₽ (-49,5% г/г)

⚠️ По какой-то причине компания не раскрывает себестоимость добычи золота, что вызывает вопросы. Если вручную посчитать TCC ((себестоимость без амортизации + административные расходы) / на объём добычи за полугодие), то получим рост на 16,6% г/г до чуть более 1420$ за тр. унцию. С учетом амортизации себестоимость будет около 1700$.

❌ Вознаграждение ключевому персоналу, выросло по итогам 1П2024г выросло на 50% г/г до 1351 млн рублей. Плюс наращиваются займы выданные связанным сторонам (4,7 млрд против 2 млрд на конец 2023г). Возможно, что такие практики уйдут вместе с появлением Газпромбанка в капитале.

👉 Чистый долг ЮГК к концу 1П 2024г составил 58,4 млрд рублей при ND / EBITDA = 1,82. Плюс к этому, компания выступает поручителем по займам связанных сторон на 22,9 млрд рублей. В целом, долговая нагрузка при текущих ценах на золото комфортна.

👉 В понедельник 23 декабря 2024г стало известно о продаже доли мажоритарного акционера в пользу АО «ААА Управление Капиталом» (структура Газпромбанка), который теперь контролирует 22% ЮГК. Сумма сделки не раскрывается, но в обоснованиях сделки компания ссылается на снижение долговой нагрузки.

👆 Интересно, что сделка прошла на фоне приостановки добычи на ряде ключевых активов из-за нарушения условий безопасности на производстве. Теперь можно ожидать, что все нарушения будут исправлены в самой ближайшей перспективе.

Вывод:

Сразу после SPO ситуация внутри компании ощутимо ухудшилась: производство и реализация золота снижаются, идёт ощутимый рост себестоимости добычи, добыча на ключевых активах приостанавливается, дивиденды за 2023г отменены. Возможно, что продажа доли Газпромбанку снимет часть рисков.

📊 Компания оценена вообще недешево, хотя золото в 1п2024 было дорогим и сейчас на хаях. По идее, прибыль должна была течь рекой… Даже в текущих условиях компания торгуется с fwd PE около 19, а если цены на золото просядут?

В секторе золотодобычи сейчас нет ни 1 компании без подводных камней, но самый адекватный вариант - Полюс.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Южуралзолото #UGLD

▫️Капитализация: 157,7 млрд ₽ / 0,741₽ за акцию

▫️Выручка ТТМ: 72,8 млрд ₽

▫️EBITDA ТТМ: 32,2 млрд ₽

▫️Чистая прибыль ТТМ: 9,5 млрд ₽

▫️скор. ЧП ТТМ: 8,2 млрд ₽

▫️fwd P/E 2024: 19

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 34,1 млрд ₽ (+17,2% г/г)

▫️EBITDA: 14,2 млрд ₽ (+9,7% г/г)

▫️скор. ЧП: 2,6 млрд ₽ (-49,5% г/г)

⚠️ По какой-то причине компания не раскрывает себестоимость добычи золота, что вызывает вопросы. Если вручную посчитать TCC ((себестоимость без амортизации + административные расходы) / на объём добычи за полугодие), то получим рост на 16,6% г/г до чуть более 1420$ за тр. унцию. С учетом амортизации себестоимость будет около 1700$.

❌ Вознаграждение ключевому персоналу, выросло по итогам 1П2024г выросло на 50% г/г до 1351 млн рублей. Плюс наращиваются займы выданные связанным сторонам (4,7 млрд против 2 млрд на конец 2023г). Возможно, что такие практики уйдут вместе с появлением Газпромбанка в капитале.

👉 Чистый долг ЮГК к концу 1П 2024г составил 58,4 млрд рублей при ND / EBITDA = 1,82. Плюс к этому, компания выступает поручителем по займам связанных сторон на 22,9 млрд рублей. В целом, долговая нагрузка при текущих ценах на золото комфортна.

👉 В понедельник 23 декабря 2024г стало известно о продаже доли мажоритарного акционера в пользу АО «ААА Управление Капиталом» (структура Газпромбанка), который теперь контролирует 22% ЮГК. Сумма сделки не раскрывается, но в обоснованиях сделки компания ссылается на снижение долговой нагрузки.

👆 Интересно, что сделка прошла на фоне приостановки добычи на ряде ключевых активов из-за нарушения условий безопасности на производстве. Теперь можно ожидать, что все нарушения будут исправлены в самой ближайшей перспективе.

Вывод:

Сразу после SPO ситуация внутри компании ощутимо ухудшилась: производство и реализация золота снижаются, идёт ощутимый рост себестоимости добычи, добыча на ключевых активах приостанавливается, дивиденды за 2023г отменены. Возможно, что продажа доли Газпромбанку снимет часть рисков.

📊 Компания оценена вообще недешево, хотя золото в 1п2024 было дорогим и сейчас на хаях. По идее, прибыль должна была течь рекой… Даже в текущих условиях компания торгуется с fwd PE около 19, а если цены на золото просядут?

В секторе золотодобычи сейчас нет ни 1 компании без подводных камней, но самый адекватный вариант - Полюс.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Южуралзолото #UGLD

{kind=link}

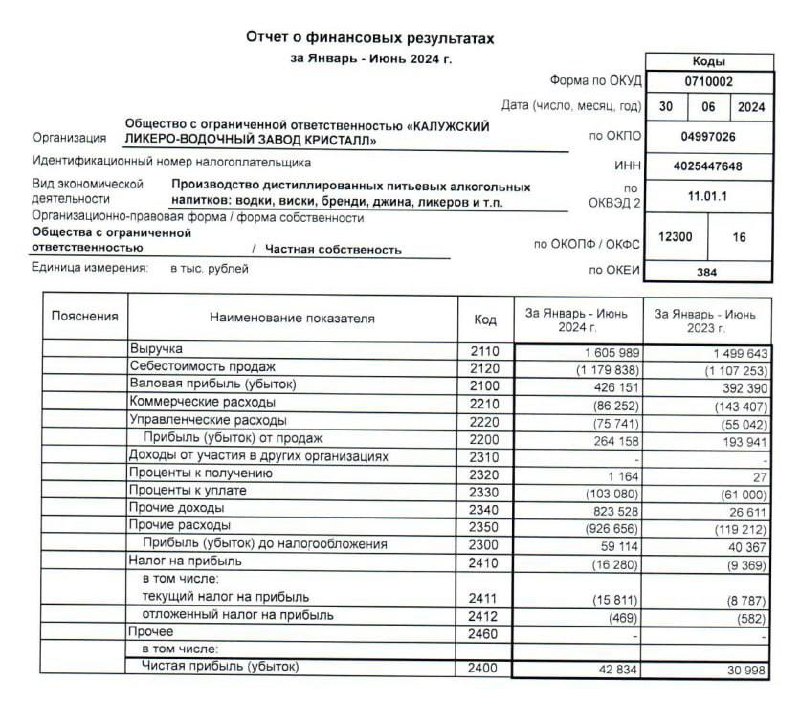

🥃 КЛВЗ Кристалл (KLVZ) | Результаты после IPO

▫️Капитализация: 3,4 млрд ₽ / 3,668₽ за акцию

▫️Выручка ТТМ: 3,8 млрд ₽

▫️EBITDA ТТМ: 378,6 млн ₽

▫️Чистая прибыль ТТМ: 86,3 млн ₽

▫️P/E ТТМ: 39,1

▫️P/B: 1,92

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 1,6 млрд ₽ (+7,1% г/г)

▫️EBITDA: 211 млн ₽ (+62,2% г/г)

▫️Чистая прибыль: 42,8 млн ₽ (+38,2% г/г)

✅ Компания наращивает продажи ЛВИ (ликеры и прочие категории помимо водки): за 9м 2024г реализовали около 400 тыс. декалитров продукции, что на 97% выше результатов прошлого года. При этом, наблюдается сокращение продаж водки на 12,8% г/г до 1,1 млн декалитров.

👉 Несмотря на то, что общий объём продаж алкогольной продукции вырос незначительно (+2,3% г/г), рост продаж более маржинальных ЛВИ ощутимо сказывается на динамике EBITDA и чистой прибыли.

❌ Если практически все компании, которые недавно вышли на IPO, сохраняют какую-то открытость, то Кристалл даже не публикует отчетность по МСФО (вопреки обещаниям). Вместо этого публикуется далеко не самая информативная отчетность дочерней операционной компании по РСБУ и РСБУ холдинга.

❌ На конец 1П2024г чистый долг составлял 3,4 млрд рублей при ND / EBITDA = 2,9. На обслуживание долга за отчетный период ушло 102 млн рублей (+67% г/г) или 38,6% операционной прибыли.

❌ За последние 12м КЛВЗ Кристалл получил убыток на уровне свободного денежного потока в 898 млн рублей, отдельно за 1П 2024г убыток составил 776,8 млн рублей (убыток вырос на 207,4% г/г). Менеджмент объясняет убыток временным кассовым разрывом и движением по оборотному капиталу.

Вывод:

На IPO менеджмент прогнозировал уже к 2026г рост производства в 4,2 раза, который также должен привести к росту чистой прибыли более чем в 25 раз до 2,7 млрд рублей. Пока фактические данные никак не сопоставляются с прогнозами, разве что растёт производство ЛВИ и повышается маржинальность. Свободный денежный поток группы глубоко отрицательный и до сильно снижения ставки ЦБ вряд ли он будет глубоко положительным.

После коррекции компания уже не стоит так дорого как раньше, но и драйверов роста стало меньше, а перспективы ухудшились. Идеи здесь не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #KLVZ #КЛВЗ

▫️Капитализация: 3,4 млрд ₽ / 3,668₽ за акцию

▫️Выручка ТТМ: 3,8 млрд ₽

▫️EBITDA ТТМ: 378,6 млн ₽

▫️Чистая прибыль ТТМ: 86,3 млн ₽

▫️P/E ТТМ: 39,1

▫️P/B: 1,92

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 1,6 млрд ₽ (+7,1% г/г)

▫️EBITDA: 211 млн ₽ (+62,2% г/г)

▫️Чистая прибыль: 42,8 млн ₽ (+38,2% г/г)

✅ Компания наращивает продажи ЛВИ (ликеры и прочие категории помимо водки): за 9м 2024г реализовали около 400 тыс. декалитров продукции, что на 97% выше результатов прошлого года. При этом, наблюдается сокращение продаж водки на 12,8% г/г до 1,1 млн декалитров.

👉 Несмотря на то, что общий объём продаж алкогольной продукции вырос незначительно (+2,3% г/г), рост продаж более маржинальных ЛВИ ощутимо сказывается на динамике EBITDA и чистой прибыли.

❌ Если практически все компании, которые недавно вышли на IPO, сохраняют какую-то открытость, то Кристалл даже не публикует отчетность по МСФО (вопреки обещаниям). Вместо этого публикуется далеко не самая информативная отчетность дочерней операционной компании по РСБУ и РСБУ холдинга.

❌ На конец 1П2024г чистый долг составлял 3,4 млрд рублей при ND / EBITDA = 2,9. На обслуживание долга за отчетный период ушло 102 млн рублей (+67% г/г) или 38,6% операционной прибыли.

❌ За последние 12м КЛВЗ Кристалл получил убыток на уровне свободного денежного потока в 898 млн рублей, отдельно за 1П 2024г убыток составил 776,8 млн рублей (убыток вырос на 207,4% г/г). Менеджмент объясняет убыток временным кассовым разрывом и движением по оборотному капиталу.

Вывод:

На IPO менеджмент прогнозировал уже к 2026г рост производства в 4,2 раза, который также должен привести к росту чистой прибыли более чем в 25 раз до 2,7 млрд рублей. Пока фактические данные никак не сопоставляются с прогнозами, разве что растёт производство ЛВИ и повышается маржинальность. Свободный денежный поток группы глубоко отрицательный и до сильно снижения ставки ЦБ вряд ли он будет глубоко положительным.

После коррекции компания уже не стоит так дорого как раньше, но и драйверов роста стало меньше, а перспективы ухудшились. Идеи здесь не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #KLVZ #КЛВЗ

{kind=link}

Друзья! Вот и подходит к концу последний торговый день в этом году!

📈 На российском рынке год заканчивается на позитивной ноте и бурным ростом! Под конец года выдалась хорошая возможность закупиться акциями, после достижения рынком значений в 2400п по Индексу Мосбиржи, поэтому сейчас просто наслаждаемся прибылью!

Надеюсь на нашем рынке большинство моих подписчиков смогло хорошо заработать и порадовать себя перед праздниками😊 Наш рынок все еще недорогой, кроме Роснефти никаких позиций не фиксировал, так что 2025й год встречаю в позициях. Ключевой драйвер роста, который добавился на нашем рынке - это рост курса $.

📈🇺🇸 Еще более бурный и безоткатный рост был на протяжении всего 2024 года на американском рынке и в крипте. Здесь, конечно, происходит полное безумие, на котором я слил часть прибыли (несколько партий путов сгорели). Однако, мои позиции и мысли остаются неизменными, там буду ждать сильной коррекции и продолжать делать на нее смелые, но осторожные ставки опционами.

Большинство моих подписчиков не торгует опционы и американский рынок, поэтому надеюсь, что для большинства из Вас этот год был более прибыльным, чем у меня😅

✅ С учетом потерь в опционах, мой портфель все-равно в плюсе и доходность лучше, чем у Индекса полной доходности Мосбиржи. Итоги подведу и опубликую уже в начале 2025 года.

❤️ Спасибо всем, что читаете и поддерживаете канал, я это очень ценю и стараюсь давать вам максимально объективную и полезную информацию по рынку без лишней воды!

Отдельную благодарность хочу выразить компаниям (Х5, Софтлайну, Займеру, Т-Банку и Альфа-Капиталу) за приятные подарки на НГ 👍

🎄 Всем желаю счастливых праздников! Здоровья, успехов, мира, прибыли и добра в Наступающем 2025м Году!!!

📈 На российском рынке год заканчивается на позитивной ноте и бурным ростом! Под конец года выдалась хорошая возможность закупиться акциями, после достижения рынком значений в 2400п по Индексу Мосбиржи, поэтому сейчас просто наслаждаемся прибылью!

Надеюсь на нашем рынке большинство моих подписчиков смогло хорошо заработать и порадовать себя перед праздниками😊 Наш рынок все еще недорогой, кроме Роснефти никаких позиций не фиксировал, так что 2025й год встречаю в позициях. Ключевой драйвер роста, который добавился на нашем рынке - это рост курса $.

📈🇺🇸 Еще более бурный и безоткатный рост был на протяжении всего 2024 года на американском рынке и в крипте. Здесь, конечно, происходит полное безумие, на котором я слил часть прибыли (несколько партий путов сгорели). Однако, мои позиции и мысли остаются неизменными, там буду ждать сильной коррекции и продолжать делать на нее смелые, но осторожные ставки опционами.

Большинство моих подписчиков не торгует опционы и американский рынок, поэтому надеюсь, что для большинства из Вас этот год был более прибыльным, чем у меня😅

✅ С учетом потерь в опционах, мой портфель все-равно в плюсе и доходность лучше, чем у Индекса полной доходности Мосбиржи. Итоги подведу и опубликую уже в начале 2025 года.

❤️ Спасибо всем, что читаете и поддерживаете канал, я это очень ценю и стараюсь давать вам максимально объективную и полезную информацию по рынку без лишней воды!

Отдельную благодарность хочу выразить компаниям (Х5, Софтлайну, Займеру, Т-Банку и Альфа-Капиталу) за приятные подарки на НГ 👍

🎄 Всем желаю счастливых праздников! Здоровья, успехов, мира, прибыли и добра в Наступающем 2025м Году!!!

📊 Итоги 2024 года, прогнозы на 2025й и немного о рынке

Лично у меня прошлый год был хорошим и принес намного больше позитивных моментов в разных аспектах жизни, чем негативных. Что касается рынка, то год был сложным, так как фундаментальный анализ слабо не работал, особенно на зарубежных рынках.

✅ Ранее уже был пост предварительных итогах года. Доходность в 2024м получилась около +7,7% (результат лучше, чем по рынку РФ, но он меня не устраивает). При этом, на рынке РФ удалось получить доходность почти 20%, а на американском - сгорела не одна "пачка" опционов, что срезало существенную часть доходности портфеля.

👆По российском рынку все прогнозы на этот год сбылись. Льготку отменили, бакс вырос, а почти все компании достигли моих целевых цен и стали интересными к покупке. Индекс Мосбиржи вообще упал до таргета в 2400, в который мало кто верил. Кстати, в феврале прошлого года в Тиньке открыл стратегию (просто как маркер своей доходности на рынке РФ). Наш рынок недорогой и здесь без форс-мажоров сильно и надолго вниз не уйдем, поэтому я больше чем на 50% в акциях (стало немного меньше акций, так как зафиксировал Роснефть). С 2022 года сильно сдерживает геополитика, не могу позволить себе брать 1 компанию на 15-20% портфеля как раньше, так как могут повторяться нерыночные истории по примеру Газпрома и Транснефти с любыми компаниями до конца СВО, без диверсификации сейчас никуда, а это, конечно, режет доходность.

📈 Что касается американского рынка и крипты, то там больше 2х лет безумного роста на фоне сокращения денежной массы. Такое было ровно никогда и противоречит любым законам логики. Здесь однозначно жду возврата "здравого смысла" и платить за позиции в опционах готов минимум до конца 1п2025 года (дальше по ситуации).

Также, до конца 1п2025 вполне возможно военное обострение вокруг Тайваня, что тоже большой риск для рынка США. Если этого не произойдет до указанного срока, то потом для Штатов это вообще не будет проблемой, так как TSMC запустит фабрику в США, а еще через несколько лет вообще большая часть передовых чипов будет выпускаться в США и никаких рычагов для бескровного возврата Тайваня у Китая просто не будет (просто не будет выгодной переговорной позиции).

📊 Мои прогнозы на 2025й год:

👉 Обвал рынка США (сильный)

👉 Обвал крипты (сильный)

👉 Война за Тайвань (самая высокая вероятность наступления этого "черного лебедя" именно в этом году).

👉 Завершение СВО (не без проблем, конечно)

👉 Небольшой и небыстрый, но рост рынка РФ (в фаворитах нефтегаз и ИТ-сектор)

👉 Снижение ставки ЦБ

👉 USD/RUB немного выше текущих значений

❤️ В общем, наблюдаем, продолжаем работать и предпринимать адекватные действия. Всем желаю счастливого 2025 года и большой прибыли в этому году 📈

Лично у меня прошлый год был хорошим и принес намного больше позитивных моментов в разных аспектах жизни, чем негативных. Что касается рынка, то год был сложным, так как фундаментальный анализ слабо не работал, особенно на зарубежных рынках.

✅ Ранее уже был пост предварительных итогах года. Доходность в 2024м получилась около +7,7% (результат лучше, чем по рынку РФ, но он меня не устраивает). При этом, на рынке РФ удалось получить доходность почти 20%, а на американском - сгорела не одна "пачка" опционов, что срезало существенную часть доходности портфеля.

👆По российском рынку все прогнозы на этот год сбылись. Льготку отменили, бакс вырос, а почти все компании достигли моих целевых цен и стали интересными к покупке. Индекс Мосбиржи вообще упал до таргета в 2400, в который мало кто верил. Кстати, в феврале прошлого года в Тиньке открыл стратегию (просто как маркер своей доходности на рынке РФ). Наш рынок недорогой и здесь без форс-мажоров сильно и надолго вниз не уйдем, поэтому я больше чем на 50% в акциях (стало немного меньше акций, так как зафиксировал Роснефть). С 2022 года сильно сдерживает геополитика, не могу позволить себе брать 1 компанию на 15-20% портфеля как раньше, так как могут повторяться нерыночные истории по примеру Газпрома и Транснефти с любыми компаниями до конца СВО, без диверсификации сейчас никуда, а это, конечно, режет доходность.

📈 Что касается американского рынка и крипты, то там больше 2х лет безумного роста на фоне сокращения денежной массы. Такое было ровно никогда и противоречит любым законам логики. Здесь однозначно жду возврата "здравого смысла" и платить за позиции в опционах готов минимум до конца 1п2025 года (дальше по ситуации).

Также, до конца 1п2025 вполне возможно военное обострение вокруг Тайваня, что тоже большой риск для рынка США. Если этого не произойдет до указанного срока, то потом для Штатов это вообще не будет проблемой, так как TSMC запустит фабрику в США, а еще через несколько лет вообще большая часть передовых чипов будет выпускаться в США и никаких рычагов для бескровного возврата Тайваня у Китая просто не будет (просто не будет выгодной переговорной позиции).

📊 Мои прогнозы на 2025й год:

👉 Обвал рынка США (сильный)

👉 Обвал крипты (сильный)

👉 Война за Тайвань (самая высокая вероятность наступления этого "черного лебедя" именно в этом году).

👉 Завершение СВО (не без проблем, конечно)

👉 Небольшой и небыстрый, но рост рынка РФ (в фаворитах нефтегаз и ИТ-сектор)

👉 Снижение ставки ЦБ

👉 USD/RUB немного выше текущих значений

❤️ В общем, наблюдаем, продолжаем работать и предпринимать адекватные действия. Всем желаю счастливого 2025 года и большой прибыли в этому году 📈

🔥 Новатэк (NVTK) - почему самая крупная позиция в портфеле? Разбираем.

▫️Капитализация: 2,9 трлн ₽ (964₽ за акцию)

▫️Выручка TTM: 1481 млрд ₽

▫️Опер. прибыль TTM: 417 млрд ₽

▫️Чистая прибыль TTM: 649 млрд ₽

▫️скор. Чистая прибыль TTM: 352 млрд ₽

▫️скор. P/E TTM: 8,3

▫️fwd P/E 2024: 9,1

▫️fwd дивиденд 2024: 8,2%

👉 О том, что Новатэк переоценен - писал больше 3х лет (с самого начала ведения данного канала). Однако, теперь это самая крупная позиция у меня в портфеле (доля около 6,3%) и сейчас будет разбирать почему. Покупал Новатэк в конце ноября по 811,4 за акцию, о чем писал в премиуме.

❗️Конечно, компания до сих пор выглядит далеко не самой дешевой на российском рынке, особенно если смотреть на скорректированную чистую прибыль, которая по итогам 2024 года вряд ли превысит 321 млрд р (без курсовых разницы и других разовых и бумажных доходов/расходов). Однако, есть и плюсы.

✅ Чистый долг всего 229 млрд р, поэтому риски отмены выплат дивидендов или резкого роста % расходов минимальны.

✅ Пока у нефтянки падает добыча, а у Газпрома падают самые маржинальные продажи в Европу, у Новатэка есть не очень большой, но операционный рост, что в долгосроке является существенным позитивом. В остальном, акции компании точно также защищают от девальвации.

За 9м2024 года:

▫️Добыча газа: +2,1% г/г

▫️Добыча жидких у.в.: +12% г/г

▫️Всего добыча углеводородов: +3,6% г/г

👆 Отдельно в 3кв2024 года рост более сильный. Добыча углеводородов выросла на 5,5% г/г.

❌ У компании есть нюансы с реализацией. За 9м2024 объем реализации газа снизился на 2,3% г/г, а объем реализации жидких углеводородов вырос только на 3% г/г. В целом, маловероятно,что компания не сможет решить проблемы со сбытом. Если придется продавать продукцию по более низким ценам или переплачивать за доставку, то чистая рентабельность по скор. прибыли в 23,8% вполне оставляет некоторый "запас прочности".

❌ Дальнейшая реализация крупных проектов развития под большим вопросом, поэтому в оценку закладывать оптимистичный сценарий точно не стоит.

Вывод:

Учитывая то, что сильно вырос бакс и на операционном уровне компания подросла, на конец 2025 года справедливая цена составляет около 1161 р за акцию + дивиденды. По 811р не видел оснований не добавить в портфель.

Что касается рисков, то всё может быть, пока СВО не закончится, поэтому беру на небольшие доля портфеля, соблюдаю диверсификацию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Новатэк #NVTK

▫️Капитализация: 2,9 трлн ₽ (964₽ за акцию)

▫️Выручка TTM: 1481 млрд ₽

▫️Опер. прибыль TTM: 417 млрд ₽

▫️Чистая прибыль TTM: 649 млрд ₽

▫️скор. Чистая прибыль TTM: 352 млрд ₽

▫️скор. P/E TTM: 8,3

▫️fwd P/E 2024: 9,1

▫️fwd дивиденд 2024: 8,2%

👉 О том, что Новатэк переоценен - писал больше 3х лет (с самого начала ведения данного канала). Однако, теперь это самая крупная позиция у меня в портфеле (доля около 6,3%) и сейчас будет разбирать почему. Покупал Новатэк в конце ноября по 811,4 за акцию, о чем писал в премиуме.

❗️Конечно, компания до сих пор выглядит далеко не самой дешевой на российском рынке, особенно если смотреть на скорректированную чистую прибыль, которая по итогам 2024 года вряд ли превысит 321 млрд р (без курсовых разницы и других разовых и бумажных доходов/расходов). Однако, есть и плюсы.

✅ Чистый долг всего 229 млрд р, поэтому риски отмены выплат дивидендов или резкого роста % расходов минимальны.

✅ Пока у нефтянки падает добыча, а у Газпрома падают самые маржинальные продажи в Европу, у Новатэка есть не очень большой, но операционный рост, что в долгосроке является существенным позитивом. В остальном, акции компании точно также защищают от девальвации.

За 9м2024 года:

▫️Добыча газа: +2,1% г/г

▫️Добыча жидких у.в.: +12% г/г

▫️Всего добыча углеводородов: +3,6% г/г

👆 Отдельно в 3кв2024 года рост более сильный. Добыча углеводородов выросла на 5,5% г/г.

❌ У компании есть нюансы с реализацией. За 9м2024 объем реализации газа снизился на 2,3% г/г, а объем реализации жидких углеводородов вырос только на 3% г/г. В целом, маловероятно,что компания не сможет решить проблемы со сбытом. Если придется продавать продукцию по более низким ценам или переплачивать за доставку, то чистая рентабельность по скор. прибыли в 23,8% вполне оставляет некоторый "запас прочности".

❌ Дальнейшая реализация крупных проектов развития под большим вопросом, поэтому в оценку закладывать оптимистичный сценарий точно не стоит.

Вывод:

Учитывая то, что сильно вырос бакс и на операционном уровне компания подросла, на конец 2025 года справедливая цена составляет около 1161 р за акцию + дивиденды. По 811р не видел оснований не добавить в портфель.

Что касается рисков, то всё может быть, пока СВО не закончится, поэтому беру на небольшие доля портфеля, соблюдаю диверсификацию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Новатэк #NVTK

{kind=link}

Пригласил(-а) Вас в трейдинг канал

Теперь здесь будут выходить торговые идеи, обзоры рынка, а также мысли по дальнейшему движению рынка! Подготовили для вас тонну полезного контента по трейдингу, вам зайдёт.

Заходите — https://www.group-telegram.com/+onKoY3thBbEzNzQy

Буду очень Вам благодарен за подписку на новый канал для улучшения и развития его дальнейшего контента.

#промо

Теперь здесь будут выходить торговые идеи, обзоры рынка, а также мысли по дальнейшему движению рынка! Подготовили для вас тонну полезного контента по трейдингу, вам зайдёт.

Заходите — https://www.group-telegram.com/+onKoY3thBbEzNzQy

Буду очень Вам благодарен за подписку на новый канал для улучшения и развития его дальнейшего контента.

#промо

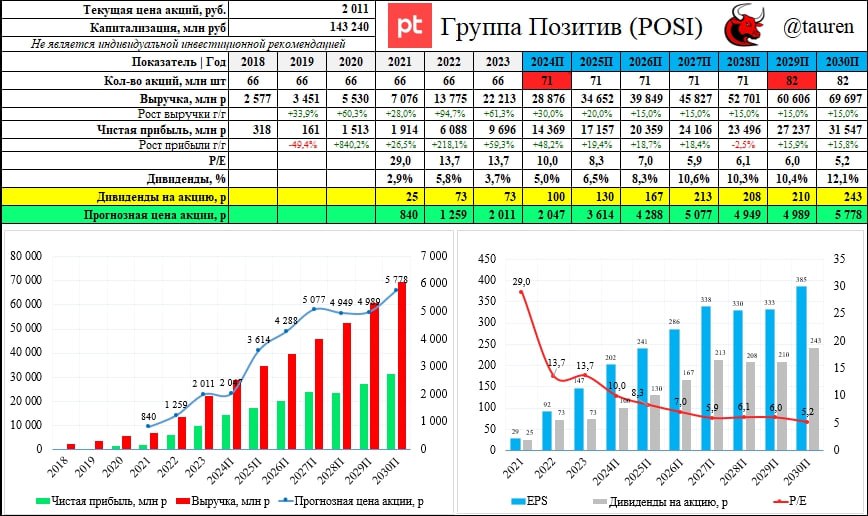

🛡 Группа Позитив (POSI) | Самая большая из моих позиций в ИТ-секторе РФ. Насколько всё плохо?

▫️ Капитализация: 143 млрд ₽ / 2011₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ fwd P/E 2024: 10

▫️ fwd дивиденд 2024: 5%

❗️ В ноябре уже был обзор компании, где писал о результатах 9м2024 года и комментировал корректировку прогнозов по отгрузкам.

✅ В целом, пока основной негатив, который навис над компанией - это снижение прогноза по отгрузкам, которое и так предполагает неплохой рост. Нижняя граница прогноза предполагает рост отгрузок примерно на 18% г/г. Верхняя граница прогноза превосходит мои личные ожидания, так что ничего критичного не вижу, компания растёт как и весь ИТ-сектор, платит нормальные дивиденды и более качественных активов единицы на нашем рынке.

✅ Многих сейчас отпугивает то, что скор. P/E TTM = 33,3, что очень дорого. Однако, это эффект сезонности (убыток за нерепрезентативные 9м2024 составил 5,3 млрд р). По итогам 2024 года, я ожидаю рост прибыли до 14 млрд р (fwd p/e = 10). Даже если прибыль будет 12-13 млрд р, все-равно компания не будет выглядеть дорогой на растущем рынке и со стабильными дивидендами.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4, но это тоже эффект сезонности. Когда в отчете отразятся доходы за 4кв2024 (на который приходится 70-75% отгрузок), чистый долг сразу станет меньше.

👉 Завершение СВО и потенциальный возврат зарубежных поставщиков услуг - это, конечно, негатив для ИТ-компаний. Только завершение СВО, на мой взгляд, ≠ снятие санкций и импортозамещение никто не отменит, даже если санкции будут отменены.

Вывод:

Сейчас над компанией нависло очень много негатива из-за допэмиссий (о которых было известно еще несколько лет назад), высоких мультипликаторов и т.д. и т.п. Однако, из всего ИТ-сектора эта компания самая щедрая на дивиденды и здесь мало подводных камней. Если посмотреть на форвардные P/E на 2025й и 2026й год, то незначительно дешевле сейчас стоит Аренадата (и то, компания только недавно вышла на биржу и результаты за 2024й год мы еще не видели).

К концу 2025 года Позитив вполне может стоить около 3600р, поэтому держу. Кроме ИТ-сектора растущих отраслей крайне мало, на бирже из растущего более-менее стал представлен еще "медицинский" сектор, там не без нюансов, но это уже тема для отдельного поста.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

▫️ Капитализация: 143 млрд ₽ / 2011₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ fwd P/E 2024: 10

▫️ fwd дивиденд 2024: 5%

❗️ В ноябре уже был обзор компании, где писал о результатах 9м2024 года и комментировал корректировку прогнозов по отгрузкам.

✅ В целом, пока основной негатив, который навис над компанией - это снижение прогноза по отгрузкам, которое и так предполагает неплохой рост. Нижняя граница прогноза предполагает рост отгрузок примерно на 18% г/г. Верхняя граница прогноза превосходит мои личные ожидания, так что ничего критичного не вижу, компания растёт как и весь ИТ-сектор, платит нормальные дивиденды и более качественных активов единицы на нашем рынке.

✅ Многих сейчас отпугивает то, что скор. P/E TTM = 33,3, что очень дорого. Однако, это эффект сезонности (убыток за нерепрезентативные 9м2024 составил 5,3 млрд р). По итогам 2024 года, я ожидаю рост прибыли до 14 млрд р (fwd p/e = 10). Даже если прибыль будет 12-13 млрд р, все-равно компания не будет выглядеть дорогой на растущем рынке и со стабильными дивидендами.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4, но это тоже эффект сезонности. Когда в отчете отразятся доходы за 4кв2024 (на который приходится 70-75% отгрузок), чистый долг сразу станет меньше.

👉 Завершение СВО и потенциальный возврат зарубежных поставщиков услуг - это, конечно, негатив для ИТ-компаний. Только завершение СВО, на мой взгляд, ≠ снятие санкций и импортозамещение никто не отменит, даже если санкции будут отменены.

Вывод:

Сейчас над компанией нависло очень много негатива из-за допэмиссий (о которых было известно еще несколько лет назад), высоких мультипликаторов и т.д. и т.п. Однако, из всего ИТ-сектора эта компания самая щедрая на дивиденды и здесь мало подводных камней. Если посмотреть на форвардные P/E на 2025й и 2026й год, то незначительно дешевле сейчас стоит Аренадата (и то, компания только недавно вышла на биржу и результаты за 2024й год мы еще не видели).

К концу 2025 года Позитив вполне может стоить около 3600р, поэтому держу. Кроме ИТ-сектора растущих отраслей крайне мало, на бирже из растущего более-менее стал представлен еще "медицинский" сектор, там не без нюансов, но это уже тема для отдельного поста.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

{kind=link}