group-telegram.com/ShumilovPavel/5051

Last Update:

Сектор: Производство стали

Последний обзор по НЛМК я делал 10 августа, тогда акции стоили 160 р. Я писал, что индикаторы вблизи разворота, но еще не говорят о нём и если цена закрепится ниже 160, то пойдем на 130, но считал, что это менее вероятный сценарий. По факту в моменте уходили даже ниже к 124 р. и только от туда была попытка разворота, ходили снова в район 160, но рост не удался и снова падали до 131. Сейчас акции второй день пытаются расти, текущая цена 140,5 р., давайте посмотрим, чего можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 8.8B$

▪️ P/E — 4.25

▪️ P/S — 0.84

▪️P/B — 1.08

▪️EPS — 33.22 р.

▪️EBITDA — 224.2B р.

ℹ️ По сравнению с собой же в другие периоды акции НЛМК сейчас стоят на 20-40% дешевле по разным метрикам.

🗞 Новостной фон

▪️Спрос на рынке металлоконструкций снижается из-за роста ставки ЦБ. В сентябре производство проката упало на 18,1% г/г до 4,5 млн тонн, за девять месяцев — на 5,3%, составив 46,7 млн тонн.

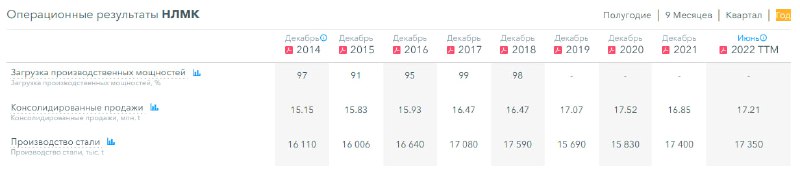

▪️ГРУППА НЛМК СОКРАТИЛА В I ПОЛУГОДИИ ПРОИЗВОДСТВО НА 15%, ПРОДАЖИ – НА 11%

▪️НЛМК: МСФО за 1п 2024г: выручка 390.51 млрд руб (+12% г/г), чистая прибыль 30.28 млрд руб (-58.5% г/г)

💰 Финансовое здоровье (кратко, подробнее в прошлом обзоре)

Собственный капитал в 1п 2024 упал на 9%, а с 2020 был рост 4 года подряд. У компании отрицательный чистый долг, это значит, что долгов меньше, чем кэша на балансе, но он сократился на 57%, в 2023 году был минус 112,4B р., а сейчас минус 48.4B р. Также сократился и кэш на балансе с 204B р. в 2023 г до 136B р. в 1п 2024.

А вот выручка выросла на 8% за 1п 2024ТТМ, выручка растёт второй год подряд. Чистая прибыль упала на 5% в 1п 2024. Если выручка выросла, то падение прибыли вероятно связано с ценами на металл. Таким образом финансовое здоровье в настоящий момент отличное, но упала прибыль и СК, хотя выручка все еще растёт.

🔮 Будущее, оценки

▪️ Вижу 2 оценки, обе от июня 2024 года. Одна от ФИНАМ, другая от Т-Инвестиции. Таргеты ставят на 256-258 р.

🆚 Сравнение с конкурентами

НЛМК входит в 5-ку по капитализации компаний по сектору. В сравнение с другими компаниям по большинству метрик НЛМК дешевле на 10-30%. По метерикам рентабельности компания оценивается примерно по рынку.

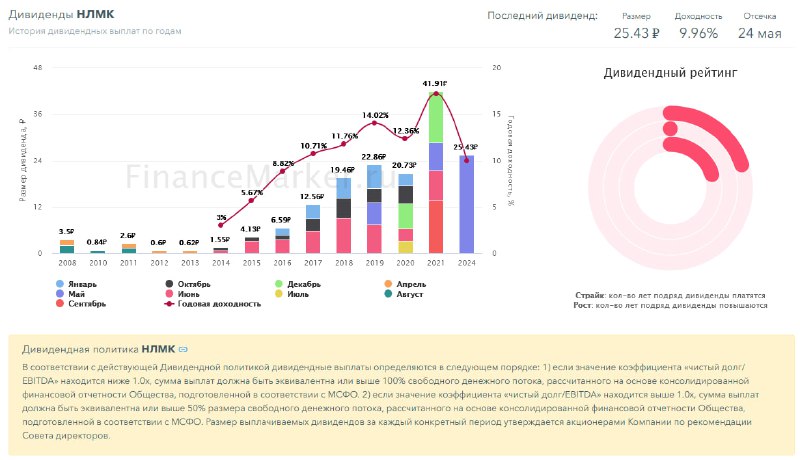

🤑 Дивиденды

Обычно компания платит от 3 до 5 раз в год последние 7 лет. В последние годы див. доходность выходила в районе 10-12%, а в 2023 все 17,22%. В этом же году пока была только одна выплата примерно на 10%, о новых выплатах в этом году пока нет данных.

Компания время от времени есть года, когда она не выплачивает дивиденды. Например 2022 и 2023 дивидендов не было.

📈 Технический анализ

На дневном ТФ индикаторы у НЛМК за рост. На недельном ТФ индикаторы за рост. Пока что НЛМК и большинство других компаний России будут следовать жестко за индексом МосБиржи, который все никак не определится расти ему или падать, сегодня снова подошли к этому уровню 2800. И тут довольно сложно что-то сказать, так как мы видим хоть и с замедлением темпов роста, но все же растущую инфляцию, и ожидается, что скоро повысят процентную ставку, и возможно не последний раз в этом году. Поэтому негативный момент может продлится. Я на графике покажу наиболее вероятное движение сейчас, но оно только по техническому моменту, не учитывающий те особенности, которые я выше озвучил. Поэтому вероятность исполнения сейчас пониженная, так как определяют направление сейчас не на графике НМЛК, а на графике МосБиржи.

🧠 Выводы

Компания с отличным финансовым здоровьем, но падением СК и прибыли, пока не понятно, что дальше с дивидендами. Данных об выплатах следующих пока нет. Негативные моменты во вне компании и не зависящие от компании. Так как много вопросов и не понятных моментов, то лучше сейчас быть вне позиции. Сама компания хорошая, долгосрочно привлекательная, дешевая. Но возможно будет еще дешевле, если ситуация во вне будет ухудшаться.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен