Warning: mkdir(): No space left on device in /var/www/group-telegram/post.php on line 37

Warning: file_put_contents(aCache/aDaily/post/dmitrypolevoy/--): Failed to open stream: No such file or directory in /var/www/group-telegram/post.php on line 50 Полевой | Telegram Webview: dmitrypolevoy/1036 -

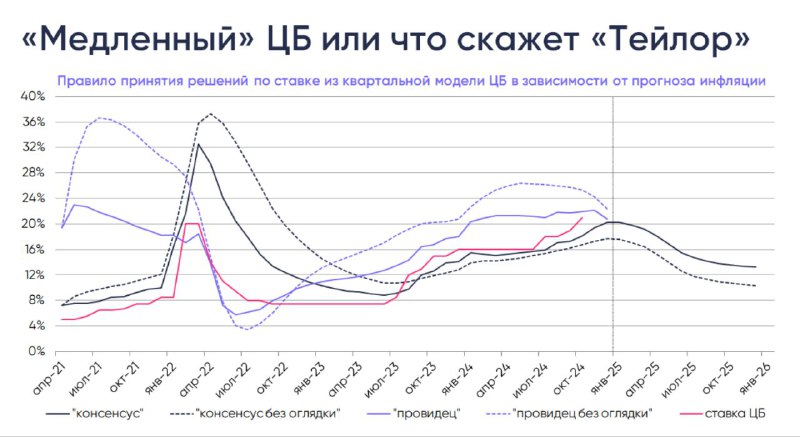

Итак, получаем 4 возможных комбинации траектории по ставке ЦБ - консенсус по фактической ставке/консенсус "без оглядки"и провидец с фактической ставкой/провидец "без оглядки".

Сравниваем их с фактической траекторией ставки и смотрим, насколько ЦБ действовал «правильно» по величине и моменту её изменения.

🔮ЕСЛИ бы ЦБ мог точно предсказывать будущую инфляцию, то:

📌 уже в 2021 ставка должна была быть от 23-24% до 36%

📌 повышение ставки до 20% весной 2022 лишь сблизило её с расчетной, был даже небольшой «перелёт»

📌 снижение ставки с 2022 было соразмерно модельной траектории, но ЦБ остановился (7.5%) даже выше расчетных уровней (вплоть до 4-5%)

📌 повышать ставку нужно было бы с середины 2022, и довольно быстро, до 20%+ к началу 2024, теперь мы лишь приближаемся к этим уровням

🧮 Но ни у ЦБ, ни у нас нет 🔮 для точных прогнозов по инфляции. Поэтому берём счёты консенсус и видим, что:

📌 ставка была бы лишь чуть выше фактической в 2021, но должна была бы повышаться до 32-36% в начале 2022, поскольку прогнозы тогда давали инфляцию 20% при фактически-полученных 12%

📌 нужно было снижать ставку медленнее, до 8.5-9%, а не 7.5%

📌 нужно было повышать ставку с июля 2023, т.е. ровно тогда, когда ЦБ её и начал повышать

📌 с самого начала текущего цикла ЦБ исходил из чуть более консервативных прогнозов по инфляции, чем консенсус

Итак, получаем 4 возможных комбинации траектории по ставке ЦБ - консенсус по фактической ставке/консенсус "без оглядки"и провидец с фактической ставкой/провидец "без оглядки".

Сравниваем их с фактической траекторией ставки и смотрим, насколько ЦБ действовал «правильно» по величине и моменту её изменения.

🔮ЕСЛИ бы ЦБ мог точно предсказывать будущую инфляцию, то:

📌 уже в 2021 ставка должна была быть от 23-24% до 36%

📌 повышение ставки до 20% весной 2022 лишь сблизило её с расчетной, был даже небольшой «перелёт»

📌 снижение ставки с 2022 было соразмерно модельной траектории, но ЦБ остановился (7.5%) даже выше расчетных уровней (вплоть до 4-5%)

📌 повышать ставку нужно было бы с середины 2022, и довольно быстро, до 20%+ к началу 2024, теперь мы лишь приближаемся к этим уровням

🧮 Но ни у ЦБ, ни у нас нет 🔮 для точных прогнозов по инфляции. Поэтому берём счёты консенсус и видим, что:

📌 ставка была бы лишь чуть выше фактической в 2021, но должна была бы повышаться до 32-36% в начале 2022, поскольку прогнозы тогда давали инфляцию 20% при фактически-полученных 12%

📌 нужно было снижать ставку медленнее, до 8.5-9%, а не 7.5%

📌 нужно было повышать ставку с июля 2023, т.е. ровно тогда, когда ЦБ её и начал повышать

📌 с самого начала текущего цикла ЦБ исходил из чуть более консервативных прогнозов по инфляции, чем консенсус

What distinguishes the app from competitors is its use of what's known as channels: Public or private feeds of photos and videos that can be set up by one person or an organization. The channels have become popular with on-the-ground journalists, aid workers and Ukrainian President Volodymyr Zelenskyy, who broadcasts on a Telegram channel. The channels can be followed by an unlimited number of people. Unlike Facebook, Twitter and other popular social networks, there is no advertising on Telegram and the flow of information is not driven by an algorithm. Stocks closed in the red Friday as investors weighed upbeat remarks from Russian President Vladimir Putin about diplomatic discussions with Ukraine against a weaker-than-expected print on U.S. consumer sentiment. The Securities and Exchange Board of India (Sebi) had carried out a similar exercise in 2017 in a matter related to circulation of messages through WhatsApp. Markets continued to grapple with the economic and corporate earnings implications relating to the Russia-Ukraine conflict. “We have a ton of uncertainty right now,” said Stephanie Link, chief investment strategist and portfolio manager at Hightower Advisors. “We’re dealing with a war, we’re dealing with inflation. We don’t know what it means to earnings.” Russian President Vladimir Putin launched Russia's invasion of Ukraine in the early-morning hours of February 24, targeting several key cities with military strikes.

from us