Совкомбанк: сохраняем осторожный взгляд Недавно банк отчитался по итогам второго квартала 2024-го.

⬆️Кредитный портфель банка показал рост (розничный +66% г/г, корпоративный +47% г/г). Позитивное влияние оказала в том числе консолидация портфеля Хоум Банка. К тому же с начала 2022-го Совкомбанк наращивал долю корпоративных кредитов по плавающей ставке, что снижает чувствительность к процентному риску.

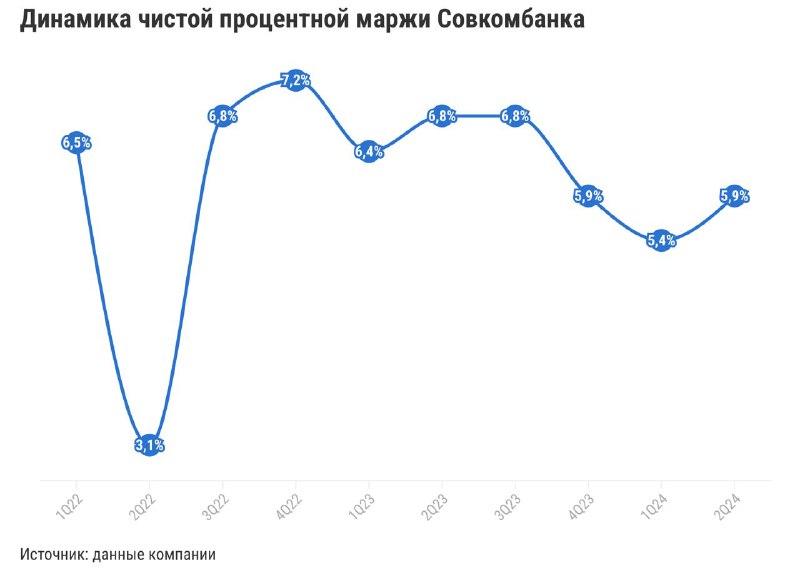

⬇️Однако избежать падения

чистой процентной маржи банку все же не удалось (-0,9 п.п г/г, до 5,9%). Процентные расходы росли быстрее доходов на фоне жесткой политики ЦБ и, как следствие, роста стоимости фондирования.

⬇️Чистая прибыль тоже сократилась (-53% г/г) из-за убытка от переоценки ценных бумаг и курсовых разниц в размере 5,5 млрд руб. (годом ранее эти нерегулярные статьи дохода помогли банку достичь рекордной прибыли). При этом регулярная прибыль смогла показать рост на 22% г/г. Поддержку совокупной прибыли оказал и доход от выгодной покупки Хоум Банка с учетом пересмотра условий сделки. Дисконт к капиталу Хоум Банка увеличился на 5 млрд руб. (до 16 млрд руб.). По словам менеджмента, окончательные условия предполагают оплату сделки 10% деньгами (уже выплачены) и 90% акциями (допэмиссию перенесли на первый квартал 2025-го).

❓Что дальшеМы ожидаем, что Совкомбанк, как и банковская отрасль в целом, будет испытывать давление на прибыль во втором полугодии 2024-го и первом полугодии 2025-го из-за жесткой политики ЦБ.

Поэтому корректируем прогноз чистой прибыли банка на 2024-й до 70—75 млрд руб. (это на 20—25% ниже рекордного уровня 2023-го). Во втором полугодии 2024-го видим риски замедления кредитования, увеличения стоимости фондирования и роста отчислений в резервы, в связи с чем

сохраняем осторожный взгляд на акции Совкомбанка.

При этом в 2025 году рост чистой прибыли банка может ускориться за счет:

✔️завершения консолидации Хоум Банка;

✔️возможного смягчения политики ЦБ;

✔️органического роста по всем бизнеса-направлениям;

✔️планируемых M&A-сделок.

Ляйсян Седова (CFA), аналитик Т-Инвестиций

#россия