group-telegram.com/t_analytics_official/1403

Last Update:

Северсталь: какие перспективы у акций?

Металлург представил неплохие результаты за третий квартал 2024 года:

При этом всем мы снизили наши прогнозы относительно объемов производства стали компанией и цен на металлопродукцию в течение следующих 12 месяцев. Все дело в том, что спрос на сталь снижается из-за высоких процентных ставок в экономике и завершения ряда ипотечных программ. Это снижение уже прослеживалось в третьем квартале и продолжится, по нашим оценкам, до первого квартала 2025-го.

Поэтому мы несколько снижаем наш таргет для бумаг Северстали до 1 400 руб./акция (с 1 500 руб./акция ранее). Потенциал роста на горизонте 12 месяцев — 26%. При этом сохраняем рекомендацию «держать».

Восстановление отрасли может начаться уже со второго квартала 2025-го по мере перехода Банка России к снижению ключевой ставки и сезонного роста строительной активности.

❓Что с дивидендами

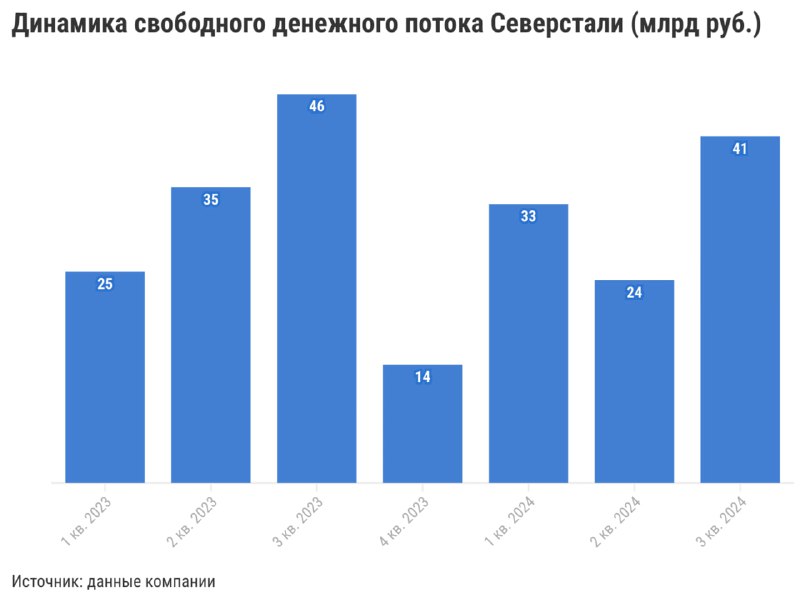

Благодаря росту FCF совет директоров Северстали рекомендовал щедрые дивиденды за третий квартал 2024-го в размере 49,06 руб/акция. Доходность такой выплаты к текущей цене — 4,4%.

В следующие 12 месяцев мы ожидаем значительного сокращения дивидендов из-за рост капзатрат в 2025-м в рамках реализации стратегии развития. По нашим расчетам, они могут составить около 84 руб/акция, что подразумевает дивидендную доходность на уровне 7,7%. Однако если не брать в расчет объявленные дивиденды за третий квартал 2024-го, то выплаты, ожидаемые на горизонте года, составят всего 35 руб/акция и принесут доходность чуть более 3%.

#россия