Транснефть: стоит ли паниковать инвесторам после повышения налога?Недавно стало известно о том, что для крупнейшей в мире трубопроводной компании в области транспортировки нефти и нефтепродуктов повысят ставку налога на прибыль до 40%. Повышенный налог будет действовать для компании и ее дочерних структур в 2025—2030 годах. Мы уже

оценили потенциальный ущерб для бизнеса компании:

✔ по итогам текущего года Транснефть должна будет нарастить переоценку налоговых обязательств еще на 51 млрд рублей, что негативно скажется на чистой прибыли и, возможно, на дивидендах за 2024-й;

✔ в целом ждем снижения прибыли и дивидендов на 20% в будущем.

Однако даже после таких налоговых изменений бизнес Транснефти выглядит весьма устойчиво.

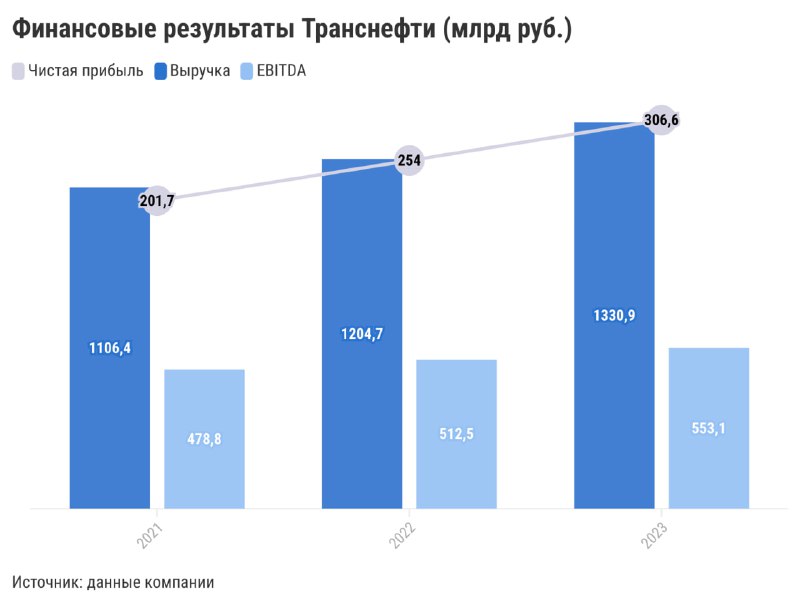

💼 Стабильный рост доходов, но есть нюансы. Бизнес компании весьма прозрачен: доходы растут вслед за повышением тарифов за прокачку нефти и увеличением объемов транспортировки. К плюсам также стоит отнести слабую зависимость компании от конъюнктуры нефтяного рынка. В прошлом году Транснефть нарастила выручку на 10,5% г/г, EBITDA — на 8% (рентабельность выше 40%), а чистую прибыль — на 21%. Результаты первого и второго кварталов текущего года превзошли ожидания рынка. Но есть и ложка дегтя. Сейчас тарифы Транснефти рассчитываются следующим образом: годовая индексация происходит на уровне инфляции, прогнозируемой на следующий год, за вычетом 0,1%. То есть компания может быть в проигрыше, если прогнозируемая инфляция оказывается ниже фактической. Кроме того, компания не выигрывает от ослабления рубля.

💼 Высокая доля государства в капитале компании. Транснефть находится под контролем Федерального агентства по управлению государственным имуществом: ему принадлежит 100% голосующих обыкновенных акций и 100 привилегированных акций Транснефти. В сумме это 78,55% от уставного капитала компании.

💼 Хорошая дивидендная доходность. Ранее существовала вероятность повышения коэффициента дивидендных выплат до 75% от скорректированной чистой прибыли в связи с чистой денежной позицией компании и возможным снижением капзатрат в будущем. Однако теперь эта вероятность крайне мала из-за повышения ставки налога на прибыль. Поэтому дивидендная доходность по привилегированным акциям Транснефти в ближайшие годы, по нашим оценкам, будет на уровне 13—14%. В целом это неплохой уровень дивидендной доходности, но он все же ниже, чем у ряда других игроков нефтяного рынка.

💼 Рыночная недооценка. Префы Транснефти торгуются с форвардным EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 1х. Такой мультипликатор предполагает дисконт более 50% к историческим значениям и является одним из самых низких в нефтяном секторе.

Мы сохраняем нейтральный взгляд на бизнес Транснефти и ее привилегированные акции.Александра Прыткова, аналитик Т-Инвестиций

#россия