group-telegram.com/t_analytics_official/1383

Last Update:

Полюс: повышаем таргет

С начала 2024 года акции Полюса выросли более чем на 35%, и сейчас их стоимость превышает 14 500 руб/бумага. По нашей оценке, потенциал роста бумаг еще не исчерпан. В связи с этим мы сохраняем рекомендацию «покупать» для акций золотодобытчика и повышаем таргет до 17 500 руб/акция (с 14 000 руб/акция). Потенциал роста на горизонте 12 месяцев — 18%.

Росту акций будут способствовать следующие факторы.

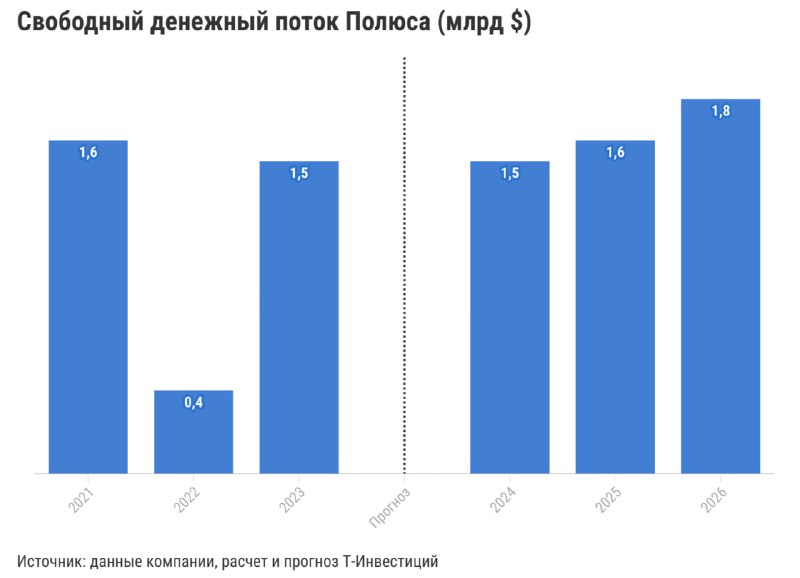

Мы ожидаем, что компания продолжит платить дивиденды, поскольку высокие цены на золото позволяют генерировать достаточные прибыль и свободный денежный поток как для выплат акционерам, так и для финансирования проектов развития (в первую очередь месторождения Сухой Лог). По нашим оценкам, дивиденды за четвертый квартал 2024-го могут составить около 375 руб./акция и принести инвесторам еще 2,5% доходности.

В следующем году возможно снижение финансовых результатов в долларовом выражении на фоне сокращения объемов производства золота из-за снижения его содержания в переработанной руде на одном из месторождений. А вот в 2026 году финансы могут вновь вернуться к росту за счет реализации проектов развития.

Помимо возобновления дивидендов, благоприятной конъюнктуры на рынке золота и дальнейшего роста доходов в рублевом выражении, есть еще один драйвер роста, который далеко не в полной мере учтен в котировках компании. Речь о проекте по освоению месторождения Сухой Лог — на текущий момент это крупнейшее месторождение золота в мире. Появление деталей по этому проекту, которые ожидаются до конца 2024-го, и добыча весомых объемов золота на нем в 2025-м (за счет переработки руды на Вернинской фабрике) также могут оказать позитивное воздействие на динамику акций Полюса.

Читать обзор

#россия #идея