Ozon продолжает расти и повышать эффективность бизнесаОнлайн-ритейлер опубликовал результаты за третий квартал 2024 года.

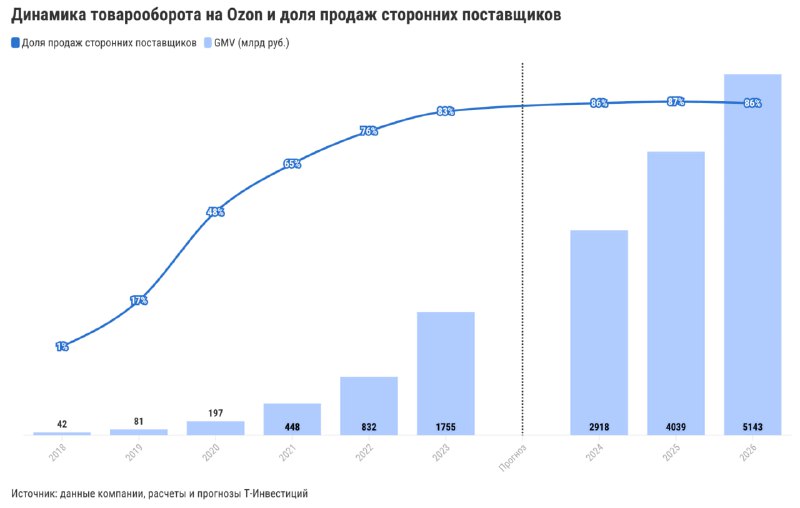

✔ Темпы роста товарооборота (GMV) замедляются. По итогам третьего квартала рост GMV замедлился до 59% г/г с 70% г/г во втором квартале в связи с высокой базой прошлого года. Такое замедление совпало с

нашими ожиданиями. По итогам года менеджмент прогнозирует рост показателя на 60—70% г/г — это немного ниже предыдущего прогноза (+70% г/г) из-за проблем с расчетами с китайскими поставщиками во втором квартале. Мы ожидаем, что в четвертом квартале компания покажет рост GMV на уровне третьего квартала, а по итогам года товарооборот увеличится на 66% г/г.

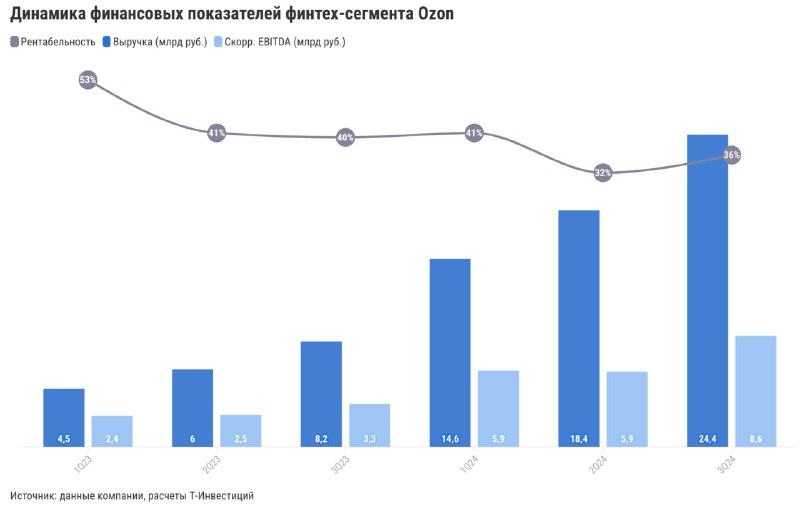

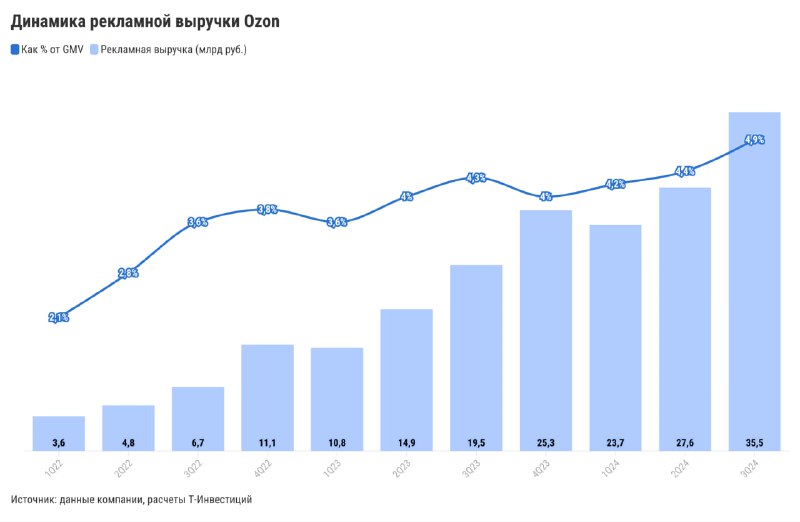

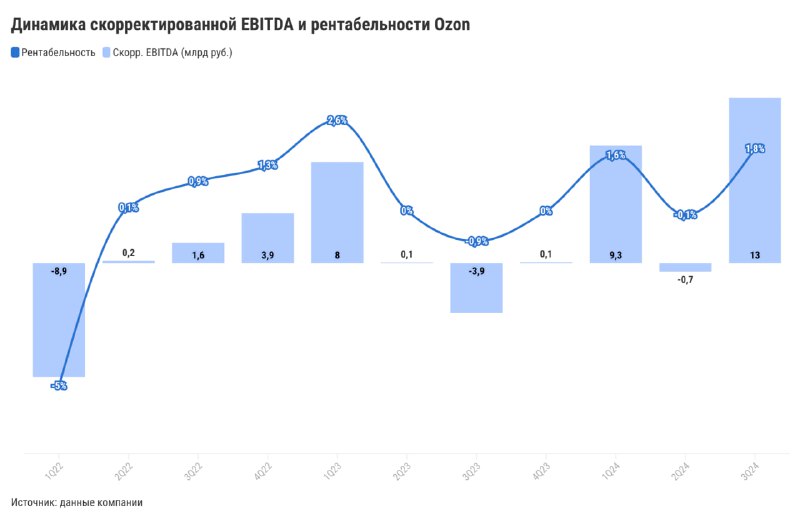

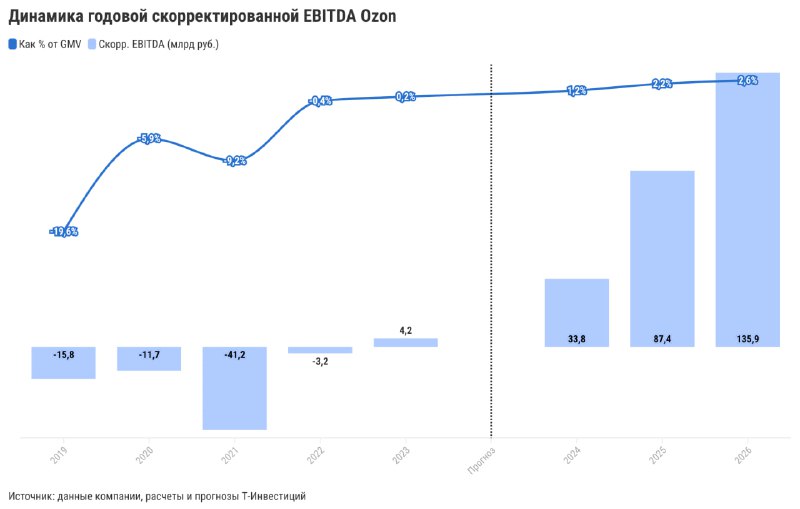

📈 Скорректированная EBITDA бьет рекорды. В третьем квартале она достигла аж 13 млрд рублей, что выше наших и рыночных ожиданий. Такой рост показателя преимущественно связан с улучшением валовой прибыли. Отметим, что плюс по скорр. EBITDA показал не только финтех-сегмент (рост в 2,6 раза г/г), но и в основной бизнес — электронная коммерция (4,4 млрд руб. против убытков годом ранее). Это говорит о постепенной реализации эффекта масштаба и улучшении эффективности бизнеса при сохранении сильных темпов роста. Отметим, что в сегмент электронной коммерции входит высокомаржинальный рекламный бизнес, который пользуется большим спросом. Так, рекламная выручка по итогам третьего квартала подскочила на 82% г/г и составила 4,9% от GMV. Такая динамика рекламного бизнеса оказывает позитивное влияние на рентабельность всей компании.

💼 Чистые убытки сокращаются. В третьем квартале они составили всего 700 млн рублей (на 97% меньше, чем годом ранее). Этому способствовало не только улучшение экономики бизнеса, но и страховая выплата (6,4 млрд руб.) за пожар на фулфилмент-центре ритейлера в прошлом году. К тому же компания провела переоценку производных финансовых инструментов на 5,7 млрд руб., что привело к уменьшению чистых финансовых расходов.

🏅 Долговая нагрузка не вызывает беспокойств. У компании есть 64 млрд руб. от бизнеса электронной коммерции. Эти средства Ozon размещает на депозитах по привлекательной ставке. Поэтому эффективная стоимость привлечения средств намного ниже ключевой ставки. В целом чистый долг компании достигает 42 млрд руб. Большая часть погашений приходится на 2025 и 2026 года. Более того, Ozon не планирует наращивать долговой портфель, несмотря на планируемые масштабные инвестиции в развитие логистической инфраструктуры. В связи с этим нет рисков для финансовой устойчивости компании в условиях высоких процентных ставок.

💡 Сейчас бумаги Ozon торгуются с форвардным мультипликатором EV/GMV (включает прогноз на весь 2024 год) на уровне 0,2x. Такой уровень нам кажется низким с учетом стремительного роста компании и существенного улучшения экономики бизнеса.

Мы сохраняем позитивный взгляд на расписки Ozon, однако вынуждены снизить таргет до 5 000 руб/бумага из-за роста ставки дисконтирования в условиях высоких ставок в стране.

Марьяна Лазаричева, аналитик Т-Инвестиций

#россия #идея