group-telegram.com/t_analytics_official/1499

Last Update:

Акрон: когда санкции не страшны, но дивиденды все равно скромные

Акрон — один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Широкий ассортимент производимой продукции включает сложные и азотные удобрения, а также промышленные продукты. В частности, Акрон является одним из лидеров по производству сложных удобрений NPK (азофоски) в мире.

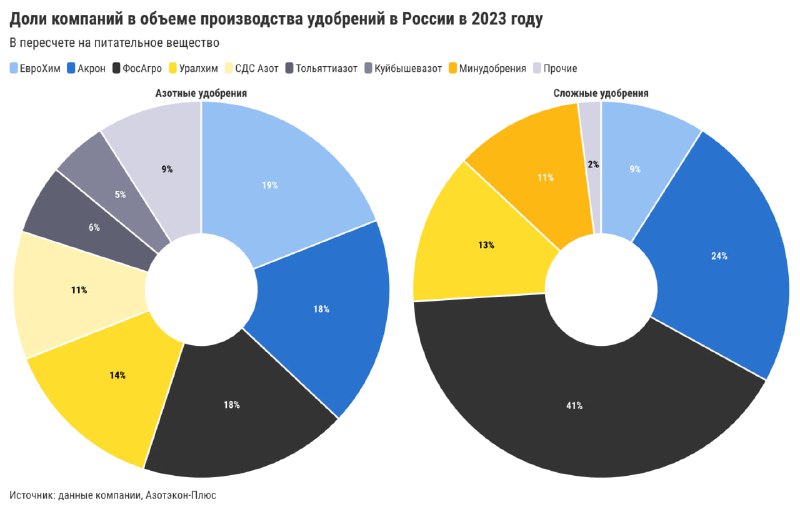

По итогам 2023 года компания занимала второе место в России по объему производств азотных удобрений (с долей 18%) и сложных (с долей 24%), уступая только ЕвроХиму и ФосАгро соответственно.

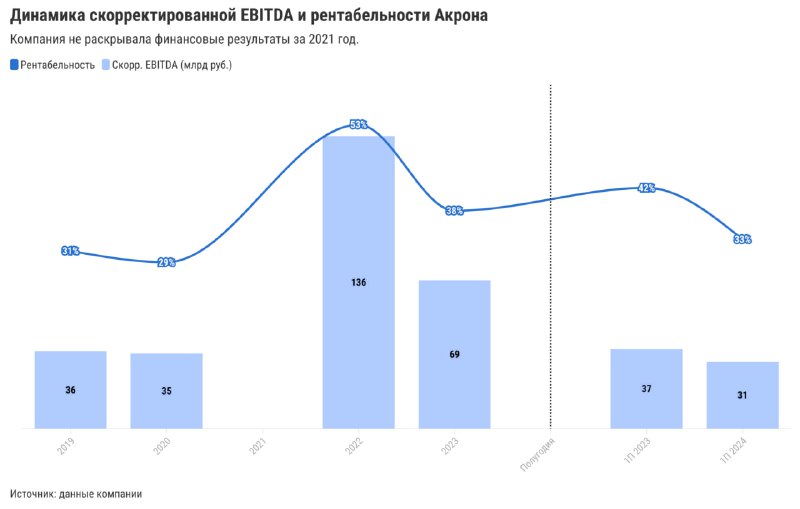

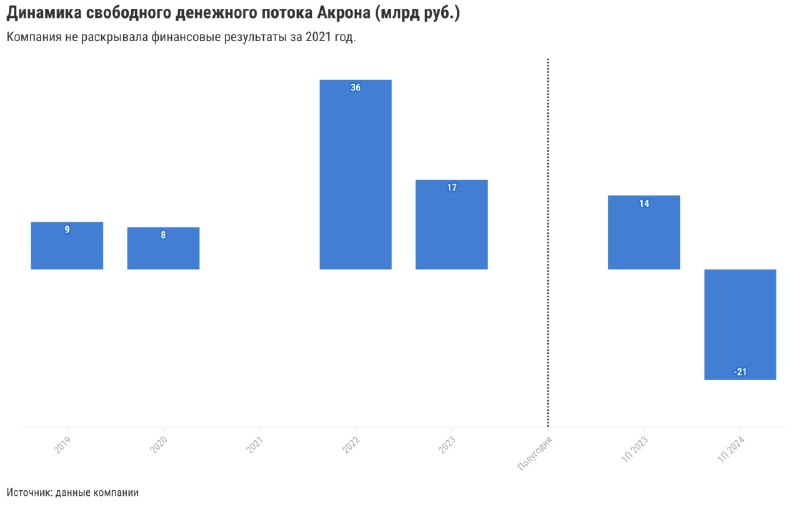

❓Что с финансами

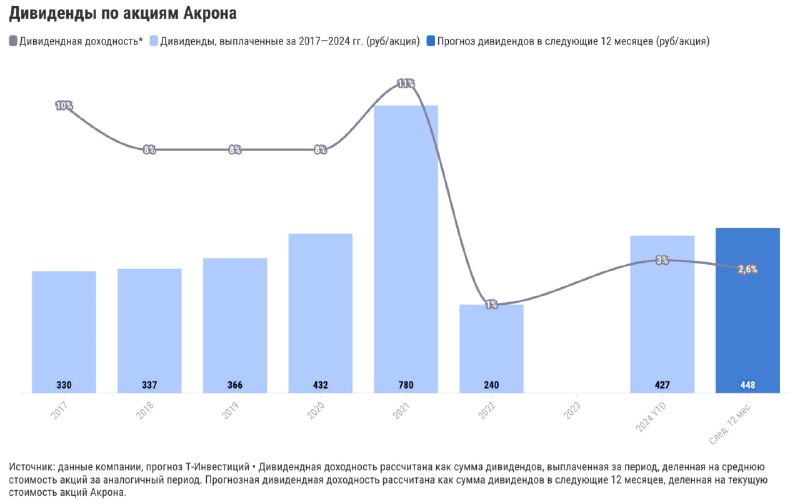

❓Что с дивидендами

Согласно дивидендной политике, Акрон направляет на выплаты не менее 30% от чистой прибыли. При этом за 2017—2023 годы коэффициент выплат от чистой прибыли находился в среднем на уровне 49%. Более того, до 2021-го компания выплачивала доп. дивиденды из нераспределенной прибыли прошлых лет.

С марта 2022-го Акрон, как и многие российские компании, взял паузу с дивидендами и вернулся к их выплате только в этом году, направив на дивиденды за 2023 год 44% чистой прибыли.

❓Что с акциями

Акции Акрона торгуются с заметно более высокими мультипликаторами, чем бумаги конкурента ФосАгро и акции зарубежных компаний-аналогов. На данный момент мы находим акции Акрона непривлекательными для покупки, учитывая текущие мультипликаторы и прогнозную дивидендную доходность.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #малаясредняякапитализация #профайл