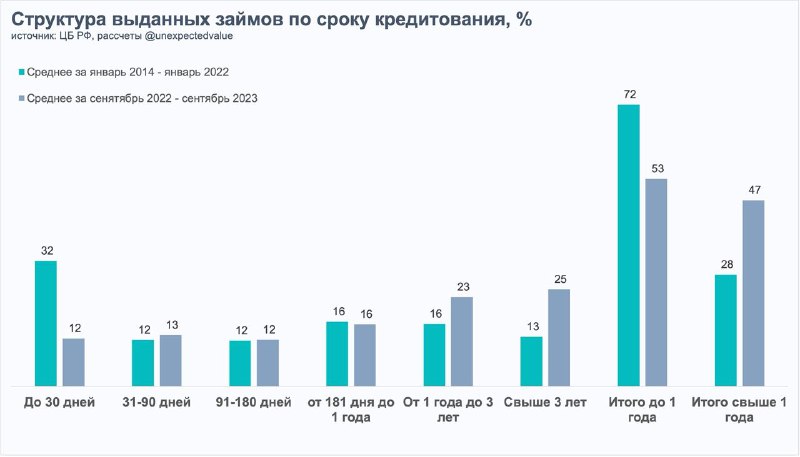

Главное, что случилось в корпоративном кредитовании после 2022 года - переход на долгосрочные кредиты. Почему важно? Мы много переживаем о росте доли кредитов по плавающей ставке: с 30 до 47% за три года. Но нужно признать, что мы переоценили значимость этого события (как и влияние льготного корпоративного кредитования, но тут сложнее).

Смотрим график. До сентября 2022 года в среднем меньше трети кредитов выдается на срок больше 1 года. Еще 30% выдаются на срок до 1 месяца или до востребования (условно револьверные кредиты на текущие расчеты). 23% выдаются на срок до полугода и оставшиеся 17% - от 180 до 365 дней. То есть до 2022 53% займов имеют срок полгода плюс 30% задолженности по плавающей ставке. С учетом пересечений этих множеств, а также возможного наличия долгосрочных кредитных линий с фиксированной ставкой можем предположить, что примерно 60-70% задолженности кредитного портфеля перекладывает весь процентный риск на заемщиков. Таким образом, роль ключевой ставки в кредитовании корпоративного сектора была крайне высока

Главное, что случилось в корпоративном кредитовании после 2022 года - переход на долгосрочные кредиты. Почему важно? Мы много переживаем о росте доли кредитов по плавающей ставке: с 30 до 47% за три года. Но нужно признать, что мы переоценили значимость этого события (как и влияние льготного корпоративного кредитования, но тут сложнее).

Смотрим график. До сентября 2022 года в среднем меньше трети кредитов выдается на срок больше 1 года. Еще 30% выдаются на срок до 1 месяца или до востребования (условно револьверные кредиты на текущие расчеты). 23% выдаются на срок до полугода и оставшиеся 17% - от 180 до 365 дней. То есть до 2022 53% займов имеют срок полгода плюс 30% задолженности по плавающей ставке. С учетом пересечений этих множеств, а также возможного наличия долгосрочных кредитных линий с фиксированной ставкой можем предположить, что примерно 60-70% задолженности кредитного портфеля перекладывает весь процентный риск на заемщиков. Таким образом, роль ключевой ставки в кредитовании корпоративного сектора была крайне высока

"There are a lot of things that Telegram could have been doing this whole time. And they know exactly what they are and they've chosen not to do them. That's why I don't trust them," she said. Emerson Brooking, a disinformation expert at the Atlantic Council's Digital Forensic Research Lab, said: "Back in the Wild West period of content moderation, like 2014 or 2015, maybe they could have gotten away with it, but it stands in marked contrast with how other companies run themselves today." If you initiate a Secret Chat, however, then these communications are end-to-end encrypted and are tied to the device you are using. That means it’s less convenient to access them across multiple platforms, but you are at far less risk of snooping. Back in the day, Secret Chats received some praise from the EFF, but the fact that its standard system isn’t as secure earned it some criticism. If you’re looking for something that is considered more reliable by privacy advocates, then Signal is the EFF’s preferred platform, although that too is not without some caveats. That hurt tech stocks. For the past few weeks, the 10-year yield has traded between 1.72% and 2%, as traders moved into the bond for safety when Russia headlines were ugly—and out of it when headlines improved. Now, the yield is touching its pandemic-era high. If the yield breaks above that level, that could signal that it’s on a sustainable path higher. Higher long-dated bond yields make future profits less valuable—and many tech companies are valued on the basis of profits forecast for many years in the future. Pavel Durov, a billionaire who embraces an all-black wardrobe and is often compared to the character Neo from "the Matrix," funds Telegram through his personal wealth and debt financing. And despite being one of the world's most popular tech companies, Telegram reportedly has only about 30 employees who defer to Durov for most major decisions about the platform.

from us