group-telegram.com/unexpectedvalue/251

Last Update:

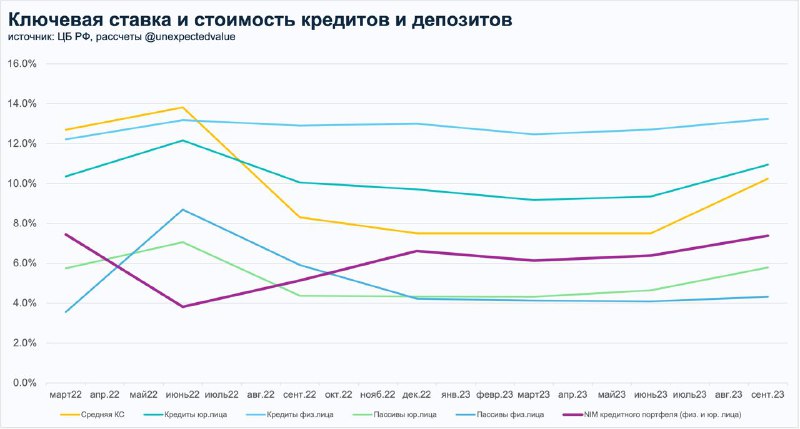

Почему так сложно охладить кредитование?

Наш любимый график про банковский сектор, которому уделяется незаслуженно мало внимания: стоимость активов и пассивов для банковского сектора.

Данные за 4 квартал будут через неделю, но они не так уж и важны, поскольку мы уже знаем, что кредитование в 4-м квартале 2024 оказалось слабее 3го квартала всего на 4.8% для физ.лиц, а корпоративное выросло на 8.8%, при том что средняя кс оказалась выше на 42% (14.5 в четвертом квартале против 10.2 в третьем).

Как рост ставки влияет на банки?

Обычно, у банков долгосрочные активы и короткие пассивы. Условно, разнице ставок между 1-летним депозитом и 3-летним кредитом банк и должен заработать. Тогда при росте ставок в экономике более короткие пассивы успевают стать дороже, а длинные кредиты нет. Это приводит к сокращению чистой процентной маржи (NIM). Мы это видели на примере FRB.

А что у нас?

При росте средней КС на 2.7%:

🔹Пассивы физических лиц едва отреагировали — +0.2%

🔹Пассивы юридических лиц +1.1%

🔹Активы физических лиц +0.5%

🔹Активы юридических лиц +1.6%

Почему так происходит?

👉Рост бесплатных пассивов физ.лиц в виде остатков на расчетных счетах. Об этом писали здесь (1, 2). У юридических лиц обычно есть финансовый директор. поэтому они свои остатки размещают по более актуальной цене. Но депозитная база юр лиц обычно более рискованная для банка, поэтому они все равно достаточно дешевы (про риски концентрации депозитов юр. лиц смотрим кейс SVB).

👉Кредиты физическим лицам во многом росли за счет льготной ипотеки, которой все равно на движение КС. Потребительское кредитование при этом находится в другой реальности к ставкам: там ставки в принципе находятся на высоком уровне и искажаются различными комиссионными решениями (еще сильнее, чем ипотека от застройщика).

👉Про то, что бизнес всегда нес на себе процентный риск, поэтому изменение задолженности в пользу кредитов с плавающими ставками не так важно, как изменение структуры кредитования по срочности подробно писали здесь (1, 2, 3, 4, 5, 6).

(1/2)

@unexpectedvalue

BY Unexpected Value

Share with your friend now:

group-telegram.com/unexpectedvalue/251