group-telegram.com/ShumilovPavel/7146

Last Update:

Сектор: Здравоохранение, биотехнологии

Это последняя компания из нашего опроса, сегодня вечером напишу пост, будем собирать заявки на новые разборы. ММЦБ ранее не разбирал, будет мой первый обзор по этой компании.

Гемабанк ПАО "Международный Медицинский Центр Обработки и Криохранения Биоматериалов" - это высокотехнологичное медицинское учреждение, включающее в себя крупнейший банк персонального хранения стволовых клеток пуповинной крови в России и СНГ и специализированные лаборатории для обработки и исследования стволовых клеток.

📈 Основные метрики

▪️ Капитализация: 20M$ (❗️Компания малой капитализации) — вообще малютка

▪️ P/E — 15.09

▪️ P/S — 6.1

▪️P/B — 4.58

▪️EPS — 8.84 р.

▪️EBITDA — 172.08M р.

▪️EV/EBITDA — 11.88

ℹ️ По сравнению с собой же в другие периоды акции ММЦБ оцениваются дороже обычного.

🗞 Новостной фон

▪️Все новости только про дивиденды. Никаких существенных новостей за год не нашел.

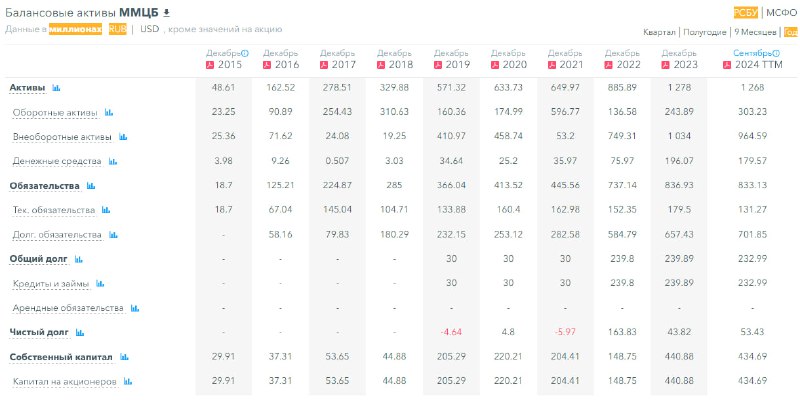

💰 Финансовое здоровье

▪️Собственный капитал за 9М2024ТТМ упал на 1%, а в 2023 году вырос на рекордные 196%.

▪️Чистый долг за 9М2024ТТМ вырос на 22%.

▪️Net Debt / EBITDA — 0,31 — уровень долговой нагрузки очень низкий, долгов практически нет

ℹ️ Финансовое здоровье у компании нормальное. Но по прошлому видно, что компания может несколько лет стоять без развития.

💰 Выручка, прибыль

▪️Выручка за 9М2024ТТМ +15%. За много лет до этого выручка стояла на одном месте.

▪️Прибыль за 9М2024ТТМ +5%. С 2017 года прибыль стоит в узком диапазоне 123-142M р.

🔮 Будущее, оценки

▪️ Такие маленькие компании никто не оценивает

🤵♂️ Основные акционеры

81,7% — ПАО "Артген биотех"

4,4% —Исаев А.А.

🆚 Сравнение с конкурентами

Среди медицинских компаний — это одна из самых маленьких по капитализации. По метрикам — плюс/минус по рынку, они все в основном дорогие. По уровню долга — лучше рынка. По метрикам рентабельности — по рынку. По росту выручки — в среднем по рынку. Ели сравнивать по всем характеристикам, то ММЦБ у меня на втором месте среди всех мед. компаний оказался в моем обзоре медицинского сектора.

🤑 Дивиденды

Платит последние 6 лет. Последние 2 года в районе 6-8% годовых. Финансовое здоровье позволяет продолжать это делать без особых проблем.

📈 Технический анализ

Ожидаю, что продолжится падение. Но после выйдем из текущего коррекционного канала и продолжится рост. Сейчас покупать рано. Возможно сходим в район 85-90 р. за акцию. От туда стоит посмотреть еще раз, что происходит в компании.

🧠 Выводы

По-большому счету в медицинском секторе России только 1 достойная компания — МД Медикал Груп (Мать и дитя). Все остальные слишком очевидно хуже. ММЦБ не исключение. Супер-мелкая по капитализации. Слишком рисковая. Слишком малаликвидная. Фин. здоровье и дивиденды — нормальные. Компания по праву занимает второе место в секторе по разным оценкам (кроме капитализации). Но брать её я бы не мог рекомендовать.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

⭐️ Проголосовать за канал