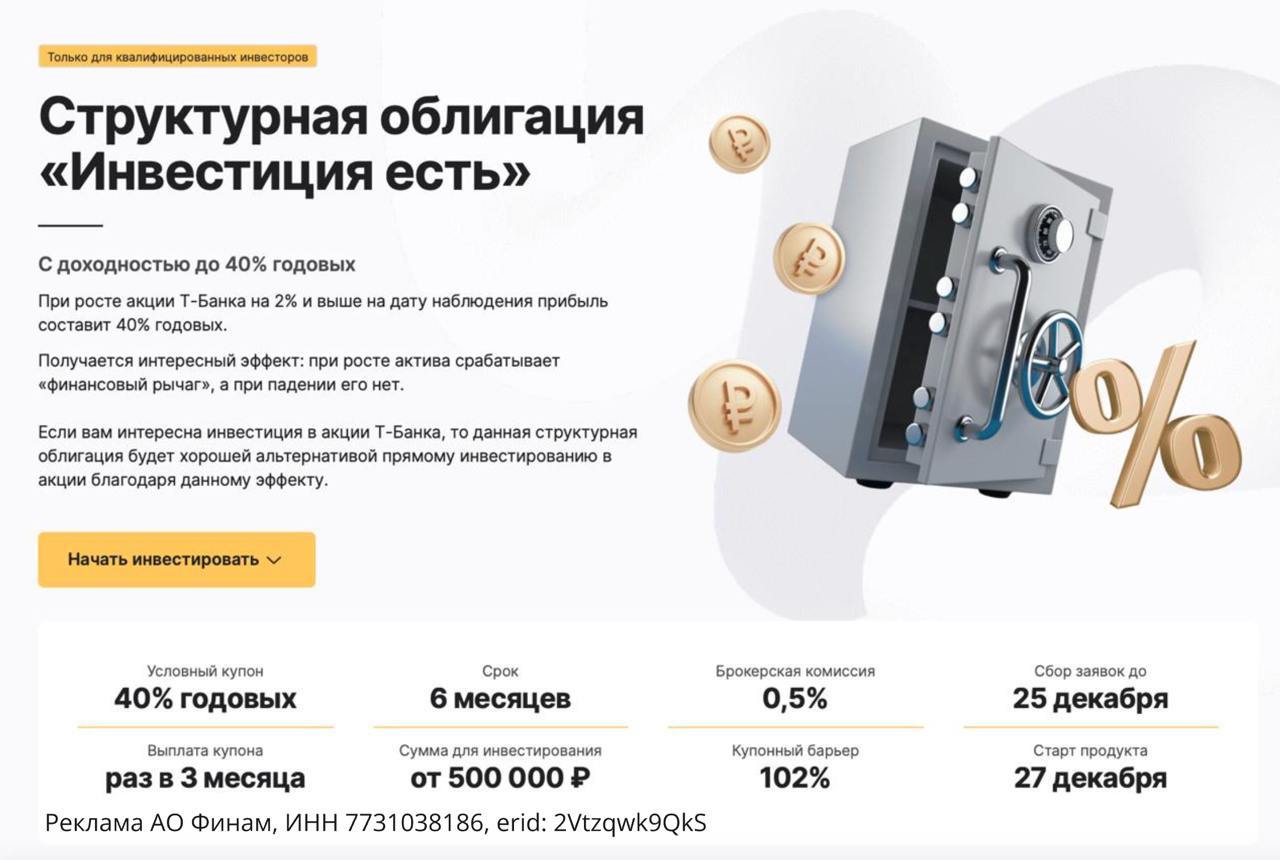

Структурные облигации - "Инвестиция есть"

Друзья, часто получаю вопросы о том, какие интересные инвестиционные идеи есть на российском фондовом рынке. В основном я фокусируюсь на анализе акций и облигаций, но держу руку на пульсе и отслеживаю альтернативные инструменты, в частности структурные облигации, которые могут принести потенциально более высокую доходность по сравнению с классическими бондами.

Итак, структурные облигации представляют собой ценные бумаги, где выплаты по номинальной стоимости и купону зависят от выполнения заранее установленных условий, прописанных при выпуске этих бумаг. По сути, они основаны на определенной торговой стратегии: если она оказывается успешной, инвесторы получают вознаграждение.

Необходимо подчеркнуть, что в ситуации банкротства эмитента структурной облигации ее владельцы могут столкнуться с полной потерей инвестиций, поэтому приобретать подобные ценные бумаги следует только от надёжных эмитентов.

Мое внимание привлекли структурные облигации Финама «Инвестиция есть!». Они предлагают возможность получения значительной доходности при условии роста котировок акций Т-Банка. Этот банк является одним из ключевых участников финансового сектора страны и демонстрирует устойчивый рост чистой прибыли. В надежности этого эмитента не приходится сомневаться.

Технические моменты

Если на одну из дат наблюдения акция Т-Банка торгуется на 2% (или более) выше цены, зафиксированной на момент старта продукта (27 декабря 2024 года), структурная облигация будет погашена по номинальной стоимости. В таком случае инвестор вернет 100% вложенного капитала и дополнительно получит купонный доход в размере 40% годовых.

Облигации выпускаются сроком на шесть месяцев, с выплатой купонов каждые три месяца. Прием заявок осуществляется до 25 декабря, и участие доступно квалифицированным инвесторам с минимальной суммой вложений от 500 тыс. рублей.

Размещение интересное, особенно учитывая, что акции Т-Банка сейчас находятся на двухлетнем минимуме. Тем не менее, не стоит забывать о рисках. К примеру, если на момент окончания срока наблюдения стоимость акций Т-Банка окажется ниже начальной цены продукта, то облигация будет погашена с убытком, а купонная выплата произведена не будет. Величина убытков будет пропорциональна снижению курса акций банка. Тем не менее, за этим выпуском я внимательно буду следить.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, часто получаю вопросы о том, какие интересные инвестиционные идеи есть на российском фондовом рынке. В основном я фокусируюсь на анализе акций и облигаций, но держу руку на пульсе и отслеживаю альтернативные инструменты, в частности структурные облигации, которые могут принести потенциально более высокую доходность по сравнению с классическими бондами.

Итак, структурные облигации представляют собой ценные бумаги, где выплаты по номинальной стоимости и купону зависят от выполнения заранее установленных условий, прописанных при выпуске этих бумаг. По сути, они основаны на определенной торговой стратегии: если она оказывается успешной, инвесторы получают вознаграждение.

Необходимо подчеркнуть, что в ситуации банкротства эмитента структурной облигации ее владельцы могут столкнуться с полной потерей инвестиций, поэтому приобретать подобные ценные бумаги следует только от надёжных эмитентов.

Мое внимание привлекли структурные облигации Финама «Инвестиция есть!». Они предлагают возможность получения значительной доходности при условии роста котировок акций Т-Банка. Этот банк является одним из ключевых участников финансового сектора страны и демонстрирует устойчивый рост чистой прибыли. В надежности этого эмитента не приходится сомневаться.

Технические моменты

Если на одну из дат наблюдения акция Т-Банка торгуется на 2% (или более) выше цены, зафиксированной на момент старта продукта (27 декабря 2024 года), структурная облигация будет погашена по номинальной стоимости. В таком случае инвестор вернет 100% вложенного капитала и дополнительно получит купонный доход в размере 40% годовых.

Облигации выпускаются сроком на шесть месяцев, с выплатой купонов каждые три месяца. Прием заявок осуществляется до 25 декабря, и участие доступно квалифицированным инвесторам с минимальной суммой вложений от 500 тыс. рублей.

Размещение интересное, особенно учитывая, что акции Т-Банка сейчас находятся на двухлетнем минимуме. Тем не менее, не стоит забывать о рисках. К примеру, если на момент окончания срока наблюдения стоимость акций Т-Банка окажется ниже начальной цены продукта, то облигация будет погашена с убытком, а купонная выплата произведена не будет. Величина убытков будет пропорциональна снижению курса акций банка. Тем не менее, за этим выпуском я внимательно буду следить.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

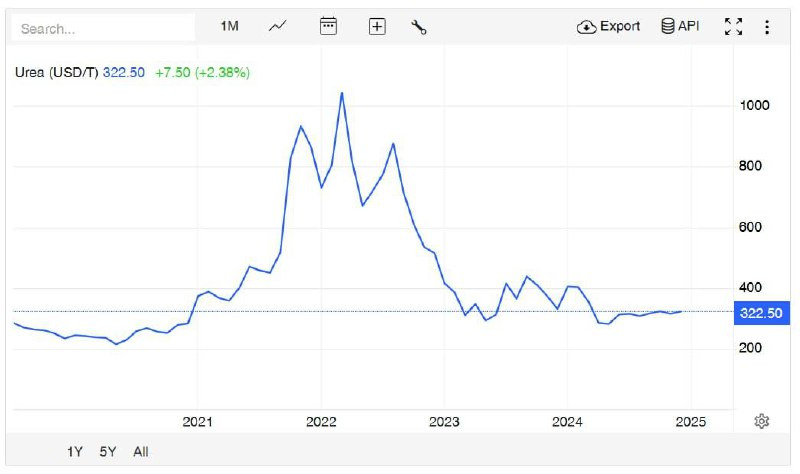

Акрон - почему за это платят 630 миллиардов?

Стабильность – признак мастерства. Можно ли так сказать про котировки Акрона? Несмотря на критические изменения конъюнктуры на минеральном рынке удобрений, котировки компании двигаются «боковиками» и регулярными стремительными переоценками. Стоит ли ждать их в ближайшее время? Давайте разбираться.

Итак, выручка Акрона за 9 месяцев 2024 года выросла всего на 9% до 143 млрд рублей. Рост расходов «схлопнул» операционную прибыль почти в 2 раза г/г с 66 до 35 млрд. Чистая прибыль составила 20 млрд, против 25 годом ранее.

Напомню, что капитализация Акрона на момент написания статьи составляет 630 млрд рублей. Прибыль за последние 12 месяцев находится на уровне 30 ярдов. Отмечу, что самый жирный 2022 год на пике конъюнктуры принес 90 млрд.

🌿Если в 2022 году котировки той же мочевины достигали $1000 за тонну, то с середины 2023 ситуация нормализовалась и цена вернулась в район $300. Вот и получаем такую динамику по чистой прибыли.

Кто тогда «платит» 630 млрд за эту компанию?

Очевидно, что из-за низкого free float котировки имеют нерыночное ценообразование. Поэтому сохраняется неэффективность в виде завышенной оценки. При текущей конъюнктуре адекватная оценка должна быть куда ниже. Пока акции не скорректируются или не вырастет прибыль, по цене 16-18 тыс. брать их абсолютно не интересно!

Акрон платит дивиденды!

По див. политике должны направлять 30%+, реально платят 40-60% прибыли по МСФО. В 2024 году было выплачено 427 руб, прогноз аналитиков на 2025 ~330 рублей на акцию, что дает примерно 2% дивидендной доходности. И это компания уже платит 50% чистой прибыли. Ввиду отсутствия триггеров к росту прибыли, на повышение дивидендов я бы тоже не рассчитывал.

К тому же Акрон сейчас крайне дорог по текущим и форвардным мультипликаторам. Если уж и захотелось выбрать себе в портфель «химика», то надежнее выглядит Фосагро. Спекулятивные скачки в акциях Акрона возможны в любую сторону, что меня собственно и отталкивает.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Стабильность – признак мастерства. Можно ли так сказать про котировки Акрона? Несмотря на критические изменения конъюнктуры на минеральном рынке удобрений, котировки компании двигаются «боковиками» и регулярными стремительными переоценками. Стоит ли ждать их в ближайшее время? Давайте разбираться.

Итак, выручка Акрона за 9 месяцев 2024 года выросла всего на 9% до 143 млрд рублей. Рост расходов «схлопнул» операционную прибыль почти в 2 раза г/г с 66 до 35 млрд. Чистая прибыль составила 20 млрд, против 25 годом ранее.

Напомню, что капитализация Акрона на момент написания статьи составляет 630 млрд рублей. Прибыль за последние 12 месяцев находится на уровне 30 ярдов. Отмечу, что самый жирный 2022 год на пике конъюнктуры принес 90 млрд.

🌿Если в 2022 году котировки той же мочевины достигали $1000 за тонну, то с середины 2023 ситуация нормализовалась и цена вернулась в район $300. Вот и получаем такую динамику по чистой прибыли.

Кто тогда «платит» 630 млрд за эту компанию?

Очевидно, что из-за низкого free float котировки имеют нерыночное ценообразование. Поэтому сохраняется неэффективность в виде завышенной оценки. При текущей конъюнктуре адекватная оценка должна быть куда ниже. Пока акции не скорректируются или не вырастет прибыль, по цене 16-18 тыс. брать их абсолютно не интересно!

Акрон платит дивиденды!

По див. политике должны направлять 30%+, реально платят 40-60% прибыли по МСФО. В 2024 году было выплачено 427 руб, прогноз аналитиков на 2025 ~330 рублей на акцию, что дает примерно 2% дивидендной доходности. И это компания уже платит 50% чистой прибыли. Ввиду отсутствия триггеров к росту прибыли, на повышение дивидендов я бы тоже не рассчитывал.

К тому же Акрон сейчас крайне дорог по текущим и форвардным мультипликаторам. Если уж и захотелось выбрать себе в портфель «химика», то надежнее выглядит Фосагро. Спекулятивные скачки в акциях Акрона возможны в любую сторону, что меня собственно и отталкивает.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Рост инфляции, дивидендные надежды в Газпроме и избыток юаневой ликвидности

Индекс Мосбиржи обновил шестинедельный максимум, а лидером роста среди голубых фишек стал Газпром, акции которого поднялись на 5,1%.

Финдиректор Газпрома Фамил Садыгов представил предварительные итоги 2024 года, отметив значительный прирост операционных доходов и снижение показателя чистый долг/EBITDA до отметки 2,1х. Такие метрики теоретически позволяют компании выплатить дивиденды, но окончательное решение остается за Минфином, который ранее дал понять, что не рассчитывает на выплаты со стороны эмитента. Впереди нас ожидает еще много спекуляций на эту тему.

Henderson представил операционные результаты за 11 месяцев 2024 года. Выручка выросла на 23,7% до 18 млрд рублей. Обращает на себя внимание сокращение числа посетителей магазинов на 3,4% по сравнению с предыдущим периодом. Темпы роста Henderson сопоставимы с показателями ведущих фудритейлеров, хотя изначально менеджмент планировал достичь более высоких результатов.

В среду Росстат опубликовал очередные еженедельные данные по уровню инфляции. Как и ожидалось, показатель остается высоким, и по итогам года он может составить около 10%. Тем не менее, Центробанк отмечает сдувание кредитного пузыря, что со временем должно привести к замедлению инфляционных процессов.

На валютном рынке рубль заметно укрепился к китайскому юаню. Так, накануне индикатор RUSFAR CNY, отражающий справедливую стоимость денежных средств на основе операций репо, впервые в текущем году опустился в отрицательную зону, что указывает на избыточную юаневую ликвидность. Это может свидетельствовать о том, что курс пары CNY/RUB стремится к тестированию уровня поддержки на отметке 13.346.

Решение Центробанка сохранить ключевую ставку на уровне 21% заставляет держать руку на пульсе и внимательно изучать бизнесы интересных эмитентов, которые готовятся к IPO. В поле моего инвестиционного зрения попала Medtech-компания Моторика, занимающая лидирующие позиции в России в области производства механических и бионических протезов.

Накануне компания объявила о приобретении контрольной доли одном из ведущих производителей инвалидных колясок - ООО «Завод специального оборудования». Моторика показывает высокие темпы роста бизнеса и её дальнейшие перспективы мы обязательно разберем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи обновил шестинедельный максимум, а лидером роста среди голубых фишек стал Газпром, акции которого поднялись на 5,1%.

Финдиректор Газпрома Фамил Садыгов представил предварительные итоги 2024 года, отметив значительный прирост операционных доходов и снижение показателя чистый долг/EBITDA до отметки 2,1х. Такие метрики теоретически позволяют компании выплатить дивиденды, но окончательное решение остается за Минфином, который ранее дал понять, что не рассчитывает на выплаты со стороны эмитента. Впереди нас ожидает еще много спекуляций на эту тему.

Henderson представил операционные результаты за 11 месяцев 2024 года. Выручка выросла на 23,7% до 18 млрд рублей. Обращает на себя внимание сокращение числа посетителей магазинов на 3,4% по сравнению с предыдущим периодом. Темпы роста Henderson сопоставимы с показателями ведущих фудритейлеров, хотя изначально менеджмент планировал достичь более высоких результатов.

В среду Росстат опубликовал очередные еженедельные данные по уровню инфляции. Как и ожидалось, показатель остается высоким, и по итогам года он может составить около 10%. Тем не менее, Центробанк отмечает сдувание кредитного пузыря, что со временем должно привести к замедлению инфляционных процессов.

На валютном рынке рубль заметно укрепился к китайскому юаню. Так, накануне индикатор RUSFAR CNY, отражающий справедливую стоимость денежных средств на основе операций репо, впервые в текущем году опустился в отрицательную зону, что указывает на избыточную юаневую ликвидность. Это может свидетельствовать о том, что курс пары CNY/RUB стремится к тестированию уровня поддержки на отметке 13.346.

Решение Центробанка сохранить ключевую ставку на уровне 21% заставляет держать руку на пульсе и внимательно изучать бизнесы интересных эмитентов, которые готовятся к IPO. В поле моего инвестиционного зрения попала Medtech-компания Моторика, занимающая лидирующие позиции в России в области производства механических и бионических протезов.

Накануне компания объявила о приобретении контрольной доли одном из ведущих производителей инвалидных колясок - ООО «Завод специального оборудования». Моторика показывает высокие темпы роста бизнеса и её дальнейшие перспективы мы обязательно разберем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

🎁 До конца розыгрыша остается 5 дней

Друзья, уже 31 декабря каждый из вас может стать обладателем ценного подарка от меня и моих коллег.

Условия конкурса - https://www.group-telegram.com/particular_trader.com/3184

Переходите по ссылке, подписывайтесь на каналы моих коллег, жмите кнопку "Участвую" и ждите объявления результатов.

Друзья, уже 31 декабря каждый из вас может стать обладателем ценного подарка от меня и моих коллег.

Условия конкурса - https://www.group-telegram.com/particular_trader.com/3184

Переходите по ссылке, подписывайтесь на каналы моих коллег, жмите кнопку "Участвую" и ждите объявления результатов.

Совкомфлот - ёжик во льдах

Вся проблема в формировании и поддержании инвест-идеи по Совкомфлоту заключается в неопределенности вокруг санкций. Ранее Запад ввел прямые санкции, сейчас дожимает через индивидуальные на суда компании. В 15-ом пакете санкций появились новые «имена».

Точнее под санкционное око попадают суда не только Совкомфлота, но и прочих компаний, перевозящих российскую нефть и газ. Определить весь масштаб проблем не представляется возможным, так как и сама компания, и чиновники не любят распространяться о последствиях этих самых санкций.

🧐 А нам приходится блуждать в тумане и на ощупь формировать идеи на фондовом рынке России. Севморпуть однозначно жизненно необходим нашей экономике. Поддерживать будут и Совкомфлот, но боюсь, что 2025 год окажется крайне сложным для перевозчика.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Вся проблема в формировании и поддержании инвест-идеи по Совкомфлоту заключается в неопределенности вокруг санкций. Ранее Запад ввел прямые санкции, сейчас дожимает через индивидуальные на суда компании. В 15-ом пакете санкций появились новые «имена».

Точнее под санкционное око попадают суда не только Совкомфлота, но и прочих компаний, перевозящих российскую нефть и газ. Определить весь масштаб проблем не представляется возможным, так как и сама компания, и чиновники не любят распространяться о последствиях этих самых санкций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

HeadHunter - в погоне за головами

Одной из самых стойких идей уходящего года стали бумаги крупнейшего российского рекрутера Хэдхантер. Несмотря на порой панические распродажи акций, именно HH удалось удержать отвесное падение акций (див. гэп не в счет), показать опережающие темпы роста доходов, да еще и выплатить рекордные дивиденды, но обо все по порядку.

Итак, выручка компании по итогам 9 месяцев 2024 года выросла на 39,3% до 29,2 млрд рублей. Прирост показали все без исключения продукты компании. Этому конечно же способствует ситуация на рынке труда. В 2024 году была зафиксирована рекордно низкая за последние десятилетия безработица. «Погоня за головами» продолжается и уже в четвертом квартале безработица достигла 2,4%.

Конъюнктура просто идеальная для рекрутеров, думаю не стоит разъяснять. Однако я предлагаю взглянуть на это с другой стороны. Высокая база 2024 года будет давить на результаты будущих периодов. Тем более сама компания уже заявила о выходе из зоны дефицита соискателей. Картинка - наглядное тому подтверждение! (спасибо за нее моему коллеге Дмитрию Трошину).

Частным инвесторам едва ли нужно ловить экстремумы. И не важно, инфляция это, ставка, котировки или финансовые маркеры. Для нас главное - сильные фундаментальные показатели. Таковые у HHRU имеются. При сохранении умеренных темпов роста операционных расходов, рентабельность компании по скор. EBITDA выросла на 1,4 п.п. до 60,6%, сама EBITDA сделала +42,6 чистая прибыль увеличилась на 79,7% до 16,9 ярдов.

А еще HeadHunter:

- Успешно провел редомициляцию

- Может порадовать байбеком у нерезов с дисконтом

- Выплатил дивиденды за прошлые периоды

17 декабря закрылся реестр на получение 907 рублей на акцию в качестве дивидендов. Дивидендная доходность составила 23%. Все бы ничего, но такая доходность будет разовая. В 2025 году скорее всего руководство будет рекомендовать куда меньшую сумму, привязывая ее к уровню 50%-75% от чистой прибыли, что тоже неплохо, кстати.

В сухом остатке получаем сильного эмитента с понятными и надежными денежными потоками. Компанию, которая может еще весь 2025 год «кататься» на позитивной конъюнктуре. Акции, которые в случае коррекции (или без нее), могут быть интересны частным инвесторам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Одной из самых стойких идей уходящего года стали бумаги крупнейшего российского рекрутера Хэдхантер. Несмотря на порой панические распродажи акций, именно HH удалось удержать отвесное падение акций (див. гэп не в счет), показать опережающие темпы роста доходов, да еще и выплатить рекордные дивиденды, но обо все по порядку.

Итак, выручка компании по итогам 9 месяцев 2024 года выросла на 39,3% до 29,2 млрд рублей. Прирост показали все без исключения продукты компании. Этому конечно же способствует ситуация на рынке труда. В 2024 году была зафиксирована рекордно низкая за последние десятилетия безработица. «Погоня за головами» продолжается и уже в четвертом квартале безработица достигла 2,4%.

Конъюнктура просто идеальная для рекрутеров, думаю не стоит разъяснять. Однако я предлагаю взглянуть на это с другой стороны. Высокая база 2024 года будет давить на результаты будущих периодов. Тем более сама компания уже заявила о выходе из зоны дефицита соискателей. Картинка - наглядное тому подтверждение! (спасибо за нее моему коллеге Дмитрию Трошину).

Частным инвесторам едва ли нужно ловить экстремумы. И не важно, инфляция это, ставка, котировки или финансовые маркеры. Для нас главное - сильные фундаментальные показатели. Таковые у HHRU имеются. При сохранении умеренных темпов роста операционных расходов, рентабельность компании по скор. EBITDA выросла на 1,4 п.п. до 60,6%, сама EBITDA сделала +42,6 чистая прибыль увеличилась на 79,7% до 16,9 ярдов.

А еще HeadHunter:

- Успешно провел редомициляцию

- Может порадовать байбеком у нерезов с дисконтом

- Выплатил дивиденды за прошлые периоды

17 декабря закрылся реестр на получение 907 рублей на акцию в качестве дивидендов. Дивидендная доходность составила 23%. Все бы ничего, но такая доходность будет разовая. В 2025 году скорее всего руководство будет рекомендовать куда меньшую сумму, привязывая ее к уровню 50%-75% от чистой прибыли, что тоже неплохо, кстати.

В сухом остатке получаем сильного эмитента с понятными и надежными денежными потоками. Компанию, которая может еще весь 2025 год «кататься» на позитивной конъюнктуре. Акции, которые в случае коррекции (или без нее), могут быть интересны частным инвесторам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ozon – прощай Кипр, здравствуй Калининград!

В канун Нового года акционеры маркетплейса Ozon порадовали нас своим решением о переезде с Кипра на остров Октябрьский в Калининградской области. Эту новость фондовый рынок ждал с нетерпением.

Опасения некоторых инвесторов о возможном длительном перерыве в торговле не оправдались. Представители маркетплейса подчеркнули, что остановка торгов будет кратковременной – всего на несколько недель. В целом аналогичные ситуации мы уже наблюдали при переезде Т-Банка, VK, Мать и дитя.

Необходимо подчеркнуть, что добровольная редомициляция существенно отличается от принудительной процедуры. Она занимает значительно меньше времени, и именно такой путь выбрал Ozon, что позволит завершить процесс в более сжатые сроки.

С технической точки зрения российским частным инвесторам не придется предпринимать каких-либо дополнительных шагов: их депозитарные расписки будут автоматически переведены в акции МКПАО Озон в соотношении 1:1. Новые акции незамедлительно получат статус первого уровня листинга на Московской бирже, и не будут иметь ограничений на приобретение.

Напомню, что по указанию ЦБ с 1 января 2025 года, приобретать депозитарные расписки маркетплейса и других иностранных эмитентов смогут исключительно квалифицированные инвесторы. Если на текущий момент у вас уже имеются эти бумаги в портфеле, даже при отсутствии статуса квала, никаких ограничений на их удержание не будет. Вы сможете спокойно дожидаться окончания процесса редомициляции. Если захотите продать, сможете в любой момент, эти операции Банк России тоже не ограничивает.

Что касается возможного навеса предложения со стороны тех инвесторов, кто покупал бумаги во внешней инфраструктуре и захочет частично зафиксировать свои позиции, то такая ситуация действительно вероятна, но не стоит преувеличивать ее значение. В случаях с другими эмитентами, проходившими аналогичную процедуру, мы наблюдали краткосрочную коррекцию на несколько процентов, и инвесторы достаточно быстро выкупали эту просадку.

Редомициляция приведет к увеличению ликвидности благодаря включению в оборот той части free-float, которая ранее была заблокирована на зарубежных торговых площадках. На этом фоне рынок способен оперативно восстановить справедливые уровни котировок, учитывая сильные позиции бизнеса Ozon и высокие темпы его роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В канун Нового года акционеры маркетплейса Ozon порадовали нас своим решением о переезде с Кипра на остров Октябрьский в Калининградской области. Эту новость фондовый рынок ждал с нетерпением.

Опасения некоторых инвесторов о возможном длительном перерыве в торговле не оправдались. Представители маркетплейса подчеркнули, что остановка торгов будет кратковременной – всего на несколько недель. В целом аналогичные ситуации мы уже наблюдали при переезде Т-Банка, VK, Мать и дитя.

Необходимо подчеркнуть, что добровольная редомициляция существенно отличается от принудительной процедуры. Она занимает значительно меньше времени, и именно такой путь выбрал Ozon, что позволит завершить процесс в более сжатые сроки.

С технической точки зрения российским частным инвесторам не придется предпринимать каких-либо дополнительных шагов: их депозитарные расписки будут автоматически переведены в акции МКПАО Озон в соотношении 1:1. Новые акции незамедлительно получат статус первого уровня листинга на Московской бирже, и не будут иметь ограничений на приобретение.

Напомню, что по указанию ЦБ с 1 января 2025 года, приобретать депозитарные расписки маркетплейса и других иностранных эмитентов смогут исключительно квалифицированные инвесторы. Если на текущий момент у вас уже имеются эти бумаги в портфеле, даже при отсутствии статуса квала, никаких ограничений на их удержание не будет. Вы сможете спокойно дожидаться окончания процесса редомициляции. Если захотите продать, сможете в любой момент, эти операции Банк России тоже не ограничивает.

Что касается возможного навеса предложения со стороны тех инвесторов, кто покупал бумаги во внешней инфраструктуре и захочет частично зафиксировать свои позиции, то такая ситуация действительно вероятна, но не стоит преувеличивать ее значение. В случаях с другими эмитентами, проходившими аналогичную процедуру, мы наблюдали краткосрочную коррекцию на несколько процентов, и инвесторы достаточно быстро выкупали эту просадку.

Редомициляция приведет к увеличению ликвидности благодаря включению в оборот той части free-float, которая ранее была заблокирована на зарубежных торговых площадках. На этом фоне рынок способен оперативно восстановить справедливые уровни котировок, учитывая сильные позиции бизнеса Ozon и высокие темпы его роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ойл Ресурс Групп и ее новый выпуск облигаций

Несмотря на предновогоднее ралли на рынке акций, я продолжаю отслеживать и перспективные облигационные выпуски. ЦБ заверил нас, что период высоких ставок продлится на протяжении всего 2025 года, а значит и доходности на долговом рынке будут очень интересными. Сегодня я хотел бы обратить ваше внимание на компанию «Ойл Ресурс Групп» и ее выпуск облигаций.

Итак, «Ойл Ресурс Групп» входит в Группу АО «Кириллица», занимается торговлей топливом и сотрудничает со всеми основными российскими производителями топлива в сфере реализации нефтепродуктов. По итогам 9 месяцев 2024 году объемы поставляемой продукции перевалили за 360 тыс. тонн, а выручка выросла в 2,2 раза до 15 млрд рублей, при сохранении одного из лучших показателей рентабельности в секторе.

«Ойл Ресурс Групп» - динамично развивающаяся компания в нефтегазовой отрасли, отсюда и мой интерес к новому облигационному выпуску, у которого еще и доходность находится на уровне «выше рынка».

💬 Компания 28 декабря начнет размещение своих 5-летних облигаций серии 001P-01. Объем выпуска составит 1,5 млрд рублей, а что самое главное, купонная доходность будет находиться на уровне в 33% годовых. По выпуску предусмотрена оферта в даты окончания 36-го и 48-го купонных периодов.

Московская биржа включила облигации эмитента в третий уровень списка ценных бумаг в сектор повышенного инвестиционного риска. Ранее, в ноябре Национальное Рейтинговое Агентство повысило кредитный рейтинг «Ойл Ресурс Групп» до уровня «BВ+|ru|» со стабильным прогнозом.

На текущий момент в обращении уже находится дебютный облигационный выпуск ОйлРесурсГрупп БО-01 с фиксированным купоном, эффективной доходностью в 31,5% и датой погашения в апреле 2027 года. Новый выпуск только купонной доходности может принести 33%. Такие доходности ВДО, пожалуй, самые высокие среди нефтяного сектора. Поэтому внимательно буду следить за новым размещением.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Несмотря на предновогоднее ралли на рынке акций, я продолжаю отслеживать и перспективные облигационные выпуски. ЦБ заверил нас, что период высоких ставок продлится на протяжении всего 2025 года, а значит и доходности на долговом рынке будут очень интересными. Сегодня я хотел бы обратить ваше внимание на компанию «Ойл Ресурс Групп» и ее выпуск облигаций.

Итак, «Ойл Ресурс Групп» входит в Группу АО «Кириллица», занимается торговлей топливом и сотрудничает со всеми основными российскими производителями топлива в сфере реализации нефтепродуктов. По итогам 9 месяцев 2024 году объемы поставляемой продукции перевалили за 360 тыс. тонн, а выручка выросла в 2,2 раза до 15 млрд рублей, при сохранении одного из лучших показателей рентабельности в секторе.

«Ойл Ресурс Групп» - динамично развивающаяся компания в нефтегазовой отрасли, отсюда и мой интерес к новому облигационному выпуску, у которого еще и доходность находится на уровне «выше рынка».

💬 Компания 28 декабря начнет размещение своих 5-летних облигаций серии 001P-01. Объем выпуска составит 1,5 млрд рублей, а что самое главное, купонная доходность будет находиться на уровне в 33% годовых. По выпуску предусмотрена оферта в даты окончания 36-го и 48-го купонных периодов.

Московская биржа включила облигации эмитента в третий уровень списка ценных бумаг в сектор повышенного инвестиционного риска. Ранее, в ноябре Национальное Рейтинговое Агентство повысило кредитный рейтинг «Ойл Ресурс Групп» до уровня «BВ+|ru|» со стабильным прогнозом.

На текущий момент в обращении уже находится дебютный облигационный выпуск ОйлРесурсГрупп БО-01 с фиксированным купоном, эффективной доходностью в 31,5% и датой погашения в апреле 2027 года. Новый выпуск только купонной доходности может принести 33%. Такие доходности ВДО, пожалуй, самые высокие среди нефтяного сектора. Поэтому внимательно буду следить за новым размещением.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Тренды 2024 года от «ИнвестТемы»

Друзья, в конце года решил тезисно пробежаться по его основным трендам в необычном формате слайдов. Нажимайте на первый слайд и листайте дальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, в конце года решил тезисно пробежаться по его основным трендам в необычном формате слайдов. Нажимайте на первый слайд и листайте дальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Распаковка подарков от X5 Group, Тинькофф, Займера, IVA, Whoosh, Альфа-Капитал

Друзья, несмотря на поступательное снижение рынка во второй половине года, концовка принесла нам долгожданный подарок в виде роста большинства активов. Однако подарки прилетели ко мне еще и от ряда эмитентов. Сегодня распаковываем подарки и разбираем компании.

Ссылка уже готова 👉🏻 https://youtu.be/mwibg7W-Vo8

Тайминги:

00:00 Т-Банк

04:11 IVA Technologies

06:29 Займер

09:32 Альфа-Капитал

11:26 Whoosh

14:51 X5 Group

17:27 Поздравления

Это видео доступно и на других платформах:

🎬 ВК Видео

🎬 Дзен Видео

🎬 Rutube

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Друзья, несмотря на поступательное снижение рынка во второй половине года, концовка принесла нам долгожданный подарок в виде роста большинства активов. Однако подарки прилетели ко мне еще и от ряда эмитентов. Сегодня распаковываем подарки и разбираем компании.

Ссылка уже готова 👉🏻 https://youtu.be/mwibg7W-Vo8

Тайминги:

00:00 Т-Банк

04:11 IVA Technologies

06:29 Займер

09:32 Альфа-Капитал

11:26 Whoosh

14:51 X5 Group

17:27 Поздравления

Это видео доступно и на других платформах:

🎬 ВК Видео

🎬 Дзен Видео

🎬 Rutube

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

🎁 Друзья, остаются считанные дни до конца новогодней акции на подключение к моему Premium каналу. По ней вы можете получить скидку на все тарифы, а при покупке годового еще и месяц в подарок.

В ближайшее время цена на Premium будет повышена с учетом инфляции, а сейчас у вас есть отличная возможность и старые тарифы прихватить, и скидку с бонусами. Спешите, акция действует до конца следующей недели!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкци. С поздравлениями еще вернусь!

В ближайшее время цена на Premium будет повышена с учетом инфляции, а сейчас у вас есть отличная возможность и старые тарифы прихватить, и скидку с бонусами. Спешите, акция действует до конца следующей недели!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкци. С поздравлениями еще вернусь!

Друзья, 2024 год идет к своему завершению. Несмотря на все трудности, мы с вами стойко их преодолеваем. Надеюсь, что 2025 год порадует нас не только хорошим профитом, но и позитивными новостями, которых так ждут частные инвесторы в России.

🎄Искренне хочу пожелать здоровья вам и вашим близким, мирного неба над головой, а рыночные доходности приложатся. С Наступающим!

Всегда ваш, Литвинов Владимир!

ИнвестТема

🎄Искренне хочу пожелать здоровья вам и вашим близким, мирного неба над головой, а рыночные доходности приложатся. С Наступающим!

Всегда ваш, Литвинов Владимир!

ИнвестТема

Итоги 2024 года. Часть 1/3

Друзья, рад вас приветствовать на страницах моего блога в новом году. По традиции на короткой праздничной неделе я опубликую для вас серию статей, в которых подобьем итоги 2024 года, в разрезе секторов и отраслей. Цифры брал по закрытию торгов субботы 28 декабря.

Итак, Индекс Мосбиржи за 2024 год потерял 10,1%. Причем концовка года значительно вытянула индекс, а мой флагманский портфель вообще вывела в положительную зону в +5,3%. Для чистоты эксперимента надо бы брать Индекс полной доходности «нетто» MCFTRR, который учитывает дивиденды, но и он снизился за год на 2,9%.

Нефтегазовый сектор (MOEXOG)

Отраслевой индекс потерял за 2024 год 11,2%, на фоне роста на 56% годом ранее. Тут пожалуй надо учесть дивиденды, которыми щедро наградили нас нефтяники, но для понимания хватит и чистой доходности. Цены на нефть марки Brent держатся выше $70 за баррель, на нашу Urals выше $60. Санкции пока не оказывают существенного давления на доходы нефтяников. Все это поддерживает и их котировки, которые выглядят лучше Индекса Мосбиржи. У газовиков дела обстоят хуже. Заградительные санкции и низкие цены на газ, в том числе СПГ, не дают разгуляться. В итоге в фавориты я бы отнес Роснефть и Лукойл, а вот аутсайдерами становятся Новатэк и Газпром.

Металлы и добыча (MOEXMM)

На представителей сектора негативно влияет ценовая конъюнктура, утягивая индекс вниз на 19,1% по итогам 2024 года. В прошлом году рост составил 32%. Супер цикл, закончившийся в конце 2021 - начале 2022 года загнал цены на минимальные значения. Это касается и линейки металлов, и прочего сырья. Алмазный рынок (АЛРОСА) все еще в кризисе. Угольщики (Распадская, Мечел) слишком закредитованы, чтобы формировать по ним идею, равно как и Русал. Идеи найти сложно, но возможно. Все компании - системообразующие предприятия и в новом цикле роста цен на сырье могут показать опережающую динамику.

Финансовый сектор (MOEXFN)

Наибольшую устойчивость в кризис показывает финансовый сектор, индекс которого упал за 2024 год всего на 2,7%, против 59%-го роста в прошлом году. Несмотря на повышенные расходы из-за ключевой ставки, банки продолжили генерировать повышенные доходы. Лидерами по темпам роста доходов стали Сбербанк и Тинькофф. Они же являются и фаворитами на 2025 год. Неплохо выглядят и Ренессанс с Европланом за счет структуры их доходов. Также стоит учитывать, что следующий год будет не таким прибыльным.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, рад вас приветствовать на страницах моего блога в новом году. По традиции на короткой праздничной неделе я опубликую для вас серию статей, в которых подобьем итоги 2024 года, в разрезе секторов и отраслей. Цифры брал по закрытию торгов субботы 28 декабря.

Итак, Индекс Мосбиржи за 2024 год потерял 10,1%. Причем концовка года значительно вытянула индекс, а мой флагманский портфель вообще вывела в положительную зону в +5,3%. Для чистоты эксперимента надо бы брать Индекс полной доходности «нетто» MCFTRR, который учитывает дивиденды, но и он снизился за год на 2,9%.

Нефтегазовый сектор (MOEXOG)

Отраслевой индекс потерял за 2024 год 11,2%, на фоне роста на 56% годом ранее. Тут пожалуй надо учесть дивиденды, которыми щедро наградили нас нефтяники, но для понимания хватит и чистой доходности. Цены на нефть марки Brent держатся выше $70 за баррель, на нашу Urals выше $60. Санкции пока не оказывают существенного давления на доходы нефтяников. Все это поддерживает и их котировки, которые выглядят лучше Индекса Мосбиржи. У газовиков дела обстоят хуже. Заградительные санкции и низкие цены на газ, в том числе СПГ, не дают разгуляться. В итоге в фавориты я бы отнес Роснефть и Лукойл, а вот аутсайдерами становятся Новатэк и Газпром.

Металлы и добыча (MOEXMM)

На представителей сектора негативно влияет ценовая конъюнктура, утягивая индекс вниз на 19,1% по итогам 2024 года. В прошлом году рост составил 32%. Супер цикл, закончившийся в конце 2021 - начале 2022 года загнал цены на минимальные значения. Это касается и линейки металлов, и прочего сырья. Алмазный рынок (АЛРОСА) все еще в кризисе. Угольщики (Распадская, Мечел) слишком закредитованы, чтобы формировать по ним идею, равно как и Русал. Идеи найти сложно, но возможно. Все компании - системообразующие предприятия и в новом цикле роста цен на сырье могут показать опережающую динамику.

Финансовый сектор (MOEXFN)

Наибольшую устойчивость в кризис показывает финансовый сектор, индекс которого упал за 2024 год всего на 2,7%, против 59%-го роста в прошлом году. Несмотря на повышенные расходы из-за ключевой ставки, банки продолжили генерировать повышенные доходы. Лидерами по темпам роста доходов стали Сбербанк и Тинькофф. Они же являются и фаворитами на 2025 год. Неплохо выглядят и Ренессанс с Европланом за счет структуры их доходов. Также стоит учитывать, что следующий год будет не таким прибыльным.

Все события, тренды и сектора тяжело уместить в одной статье, поэтому в следующих разберем: информационные технологии, транспортный, потребительский, строительный, телекоммуникации, электроэнергетика и химиков 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}